毎週金曜日夕方掲載

本レポートに掲載した銘柄

日本電産(6594)、東京エレクトロン(8035)、ディスコ(6146)

決算レポート:日本電産

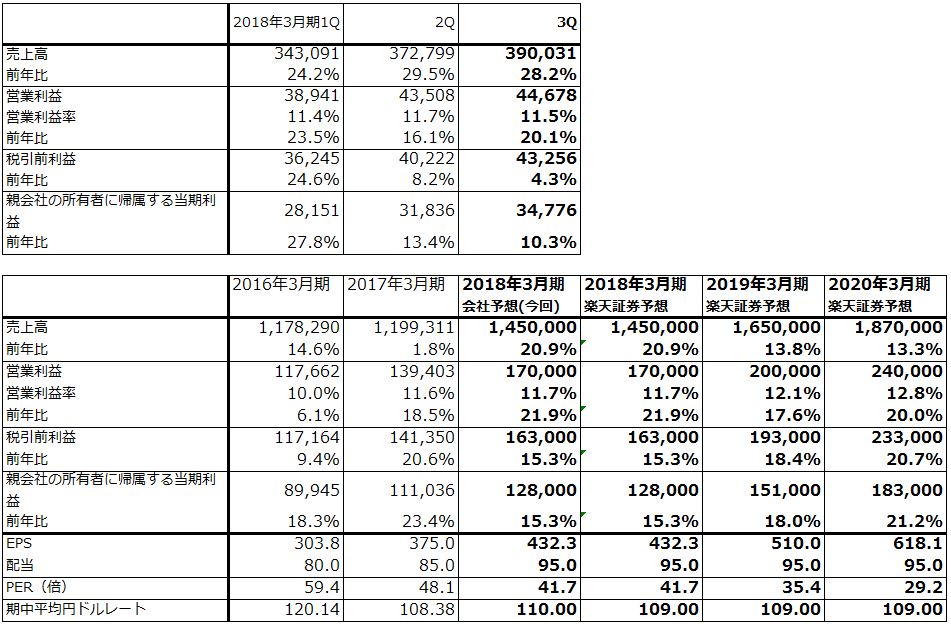

1.2018年3月期3Qは28%増収、20%%営業増益

日本電産の2018年3月期3Q(2017年10-12月期)は売上高3,900億3,100万円(前年比28.2%増)、営業利益446億7,800万円(20.1%増)となりました。買収した日本電産ルロア・ソマーホールディングス、日本電産コントロール・テクニクス(いずれも前4Qに買収完了)、日本電産グローバル・アプライアンス・コンプレッサー(今2Qに買収完了)の影響額、今3Q売上高約505億円、営業利益約21億円を除くと、11.6%増収、14.5%営業増益となりました。

表1 日本電産の業績

発行済み株数(自己株式を除く)296,075千株

時価総額 5,339,713百万円(2018/1/25)

単位:百万円、円

出所:会社資料より楽天証券作成

注:2015年3月期までは米国会計基準、2016年3月期からは国際会計基準(IFRS)

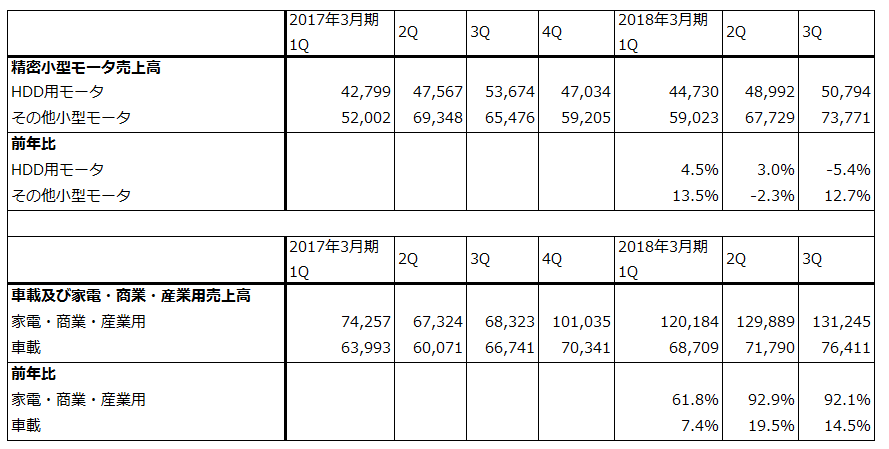

2.「その他小型モータ」「車載及び家電・商業・産業用」「機器装置」が好調

主要セグメントの今3Qの動向は以下の通りです。

精密小型モータ:HDD用モータは、HDDの市場縮小に伴い前年比5.4%減の507億円9,400万円となり、前年割れとなりました。

一方、その他小型モータは各種ファンモータ、家電用ブラシレスモータの増加で737億7,100万円(12.7%増)となりました。会社側では、モータ全体が省エネ型のDCブラシレスモータに転換すると見ており、精密小型モータの中の「その他小型モータ」が今後伸張すると予想しています。

表2 日本電産:「精密小型モータ」「車載及び家電・商業・産業用」の内訳

出所:会社資料より楽天証券作成

注:家電・商業・産業用の2017年3月期4Q以降は企業買収の影響が含まれている

車載及び家電・商業・産業用:家電・商業・産業用は、中国におけるエアコン用モータの好調や、上述の日本電産ルロア・ソマーホールディングス、日本電産コントロール・テクニクス、日本電産グローバル・アプライアンス・コンプレッサーの影響額、今3Q売上高約505億円、営業利益約21億円の寄与がありました。

また車載用は、電動パワーステアリング用モータ、コントロールバルブなどの寄与で順調に売上が伸びています。

買収した3社の影響を除くと、車載及び家電・商業・産業用セグメントでは、前年比16.4%増収、28.7%営業増益となり、営業利益率は前3Q9.7%から今3Q11.6%に改善しました。車載用、家電・商業・産業用とも営業利益率が改善したと思われます。

このセグメントでは、家電用モータのブラシレスモータへの転換、車の電動化とEV(電気自動車)の増加など大きなテーマがあります。今後の当社の利益成長の中核になると思われます。

特に、今後大きな需要が期待できるのが、EV用トラクションモータ(駆動用モータ)です。フランスの自動車メーカーPSAとの間でEV用駆動モータについて合弁会社を設立する計画であり、日本電産単独でも受注活動を行っています。すでに数社(中国系3社?)から受注し、EVの新興企業を含む10社以上から引き合いがある模様です。EV駆動用モータの単価は不明ですが、会社側では2026年3月期に売上高1,000~2,000億円に育成する方針です。

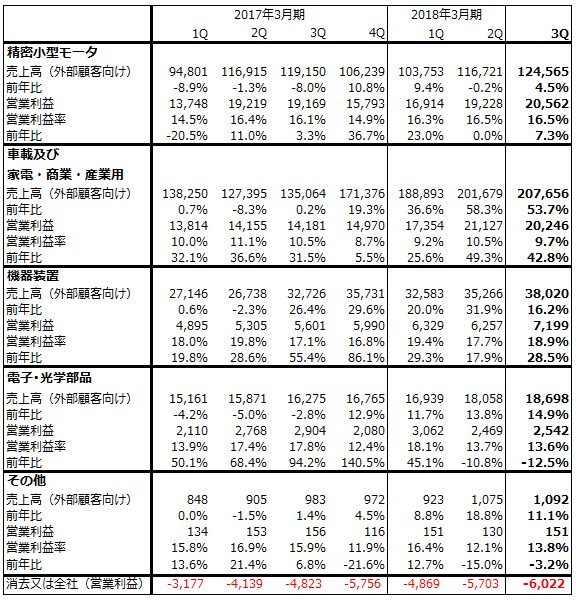

機器装置:機器装置は、ロボット用減速機、プレス機器、液晶ガラス基板搬送用ロボットが好調で、16.2%増収、28.5%営業増益となりました。会社側ではロボット用減速機の成長性を見込んで、生産能力を増強中です。

3.今期は上方修正はなさそうだが順調。来期も持続的成長が続こう

今3Q決算では、会社側は2018年3月期見通しを前回予想と同じ売上高1兆4500億円(前年比20.9%増)、営業利益1,700億円(22.0%増)で据え置きました。各分野の事業展開が活発で人件費が増加しています。1-3Q累計決算の27.4%増収、19.7%営業増益から考えると、通期の上方修正はない可能性がありますが、業績は順調に拡大しています。

来期以降も、持続的成長が期待できます。会社側では「車の電動化」「家電製品のブラシレスDC化(ブラシレスモータへの転換)」「ロボット活用の広がり」「農業・物流の省人化(ドローンの活用など)」をモータ拡販の4大テーマとしています。特に、駆動用モータを中心とするEV向けモータは、将来性が大きいと思われます。

会社側では各分野の旺盛なモータ需要に応えるため、今期1,000億円に続き来期1,500億円(M&Aを含む)の設備投資を計画しています。

PER(株価収益率)は今期会社予想ベースで40倍以上となっており、割高感がないわけではありません。ただし、EV、ロボット、ブラシレスモーター化など魅力的な成長テーマがあります。また、上限500億円の自己株式取得を発表しました。

引き続き投資妙味を感じます。株価は6~12カ月の期間で2万0,000~2万2,000円が期待できると思われます。

表3 日本電産の製品グループ別業績推移

出所:会社資料より楽天証券作成

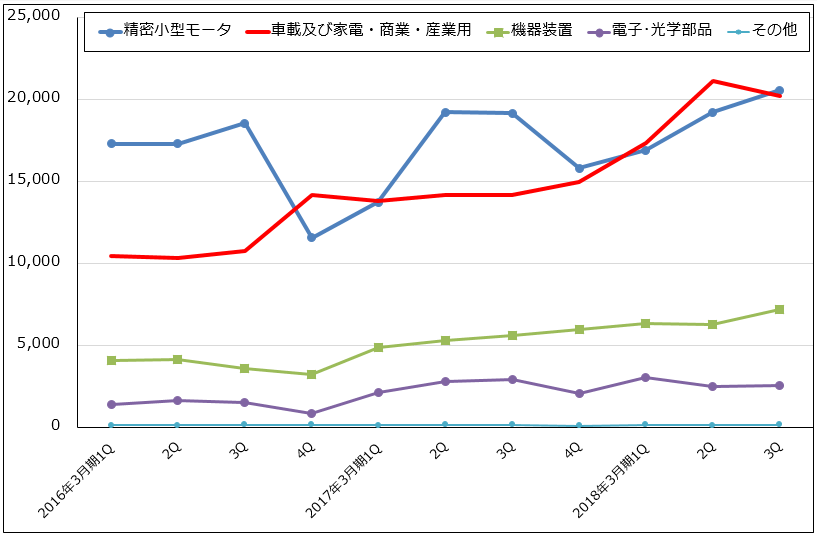

グラフ1 日本電産のセグメント別営業利益

出所:会社資料より楽天証券作成

セクターコメント:半導体・半導体製造装置

1.2017年11月の世界半導体出荷金額(単月)は前年比23.4%増、前月比1.8%増

今回は、半導体関連企業の2018年3月期3Q決算発表に先立って、半導体関連データを確認したいと思います。

2017年11月下旬にアメリカで半導体セクターに対する弱気論が台頭しました。その直後から、世界の半導体関連企業の株価が下落に転じました。現在、株価は回復しつつあるものの、この弱気論が半導体関連株の頭を抑える形になっていると思われます。この弱気論が正しいのかどうか、足元の半導体関連データと、これから始まる3Q決算の中身を見ることで、判断できると思われます。

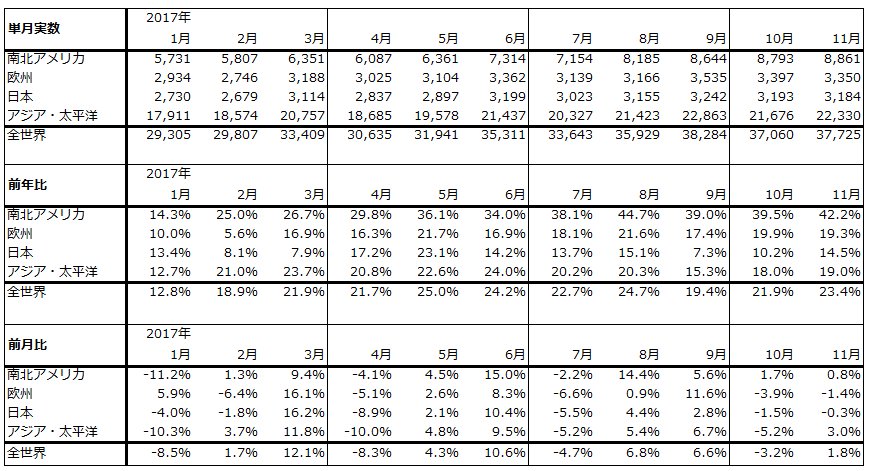

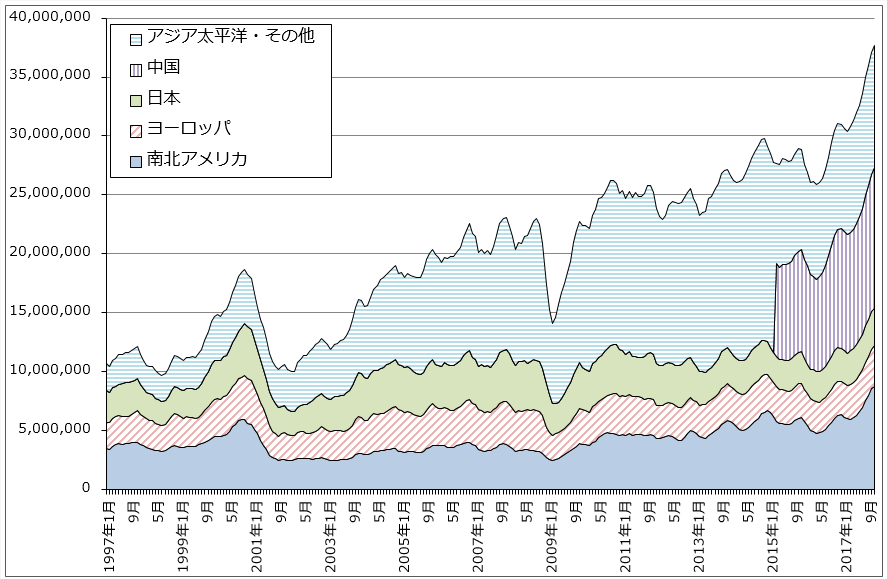

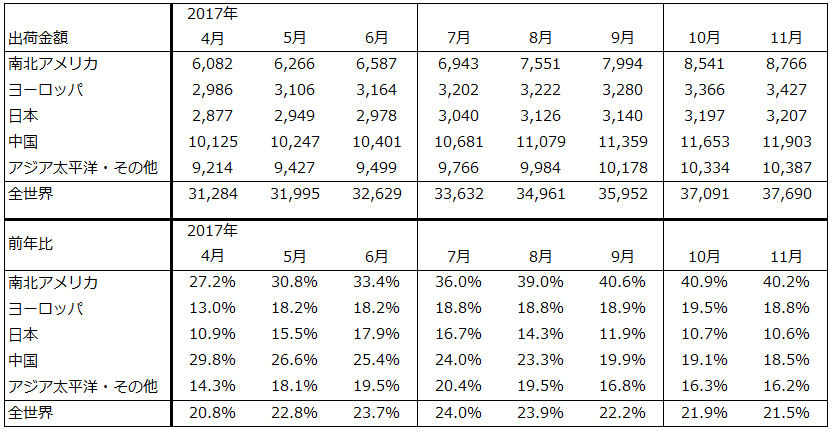

まず、半導体デバイスのデータから。2017年11月の世界半導体出荷金額(単月)は前年比23.4%、前月比1.8%増と引き続き好調でした(表4)。地域別に見ると、南北アメリカが前年比42.2%増と大きな伸びが続いています。アメリカでのデータセンター需要(NAND型フラッシュメモリ、サーバー用DRAM、MPUなど)が牽引していると思われます。金額が最も大きいアジア・太平洋も前年比19.0%増と順調です。3カ月移動平均で見ると(表5)、中国向けの伸びがやや鈍化していることが気になりますが、全体では高水準の出荷が続いています。

今後の注目点は、2017年12月と2018年1~3月の伸びです。世界半導体出荷金額の前年比は2016年12月の前年比17.8%増から伸びが高くなっており(2016年10月は前年比8.0%増、2016年11月は同11.2%増)、2017年12月以降も伸びが鈍化せずに伸び続けるのかどうかが、半導体セクターの先行きを評価するときの重要なポイントになります。

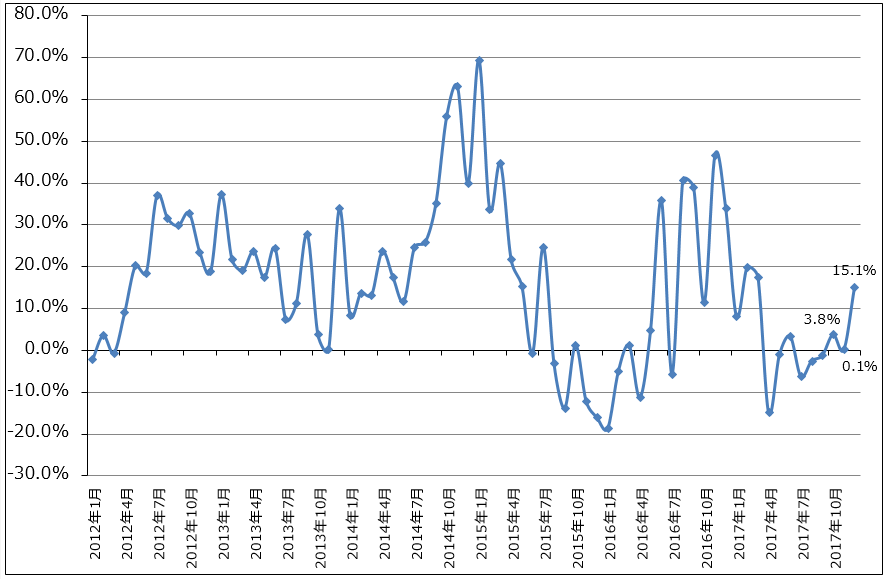

また、世界最大の半導体受託製造業者TSMCの2017年12月の月次売上高は前年比15.1%増と2017年3月(前年比17.5%増)振りに2ケタ増となりました。新型iPhone(iPhoneⅩとiPhone8/8Plus)の生産増加に伴うCPU生産増加が寄与したと思われます(iPhoneⅩ、iPhone8/8Plusに搭載されている線幅10ナノのCPU「A11」をTSMCが受託生産している)。ただし、年明けにiPhoneⅩの不振が伝えられており、TSMCの月次売上高がこのまま順調に伸びるかどうかは、注意する必要があります。

表4 世界の半導体出荷金額:単月

出所:WSTSより楽天証券作成

グラフ2 世界の半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

表5 世界の半導体出荷金額(出荷向け先別、3カ月移動平均)

出所:SIA(米国半導体工業会)より楽天証券作成

グラフ3 TSMCの月次売上高

出所:会社資料より楽天証券作成

グラフ4 TSMCの月次売上高:前年比

出所:会社資料より楽天証券作成

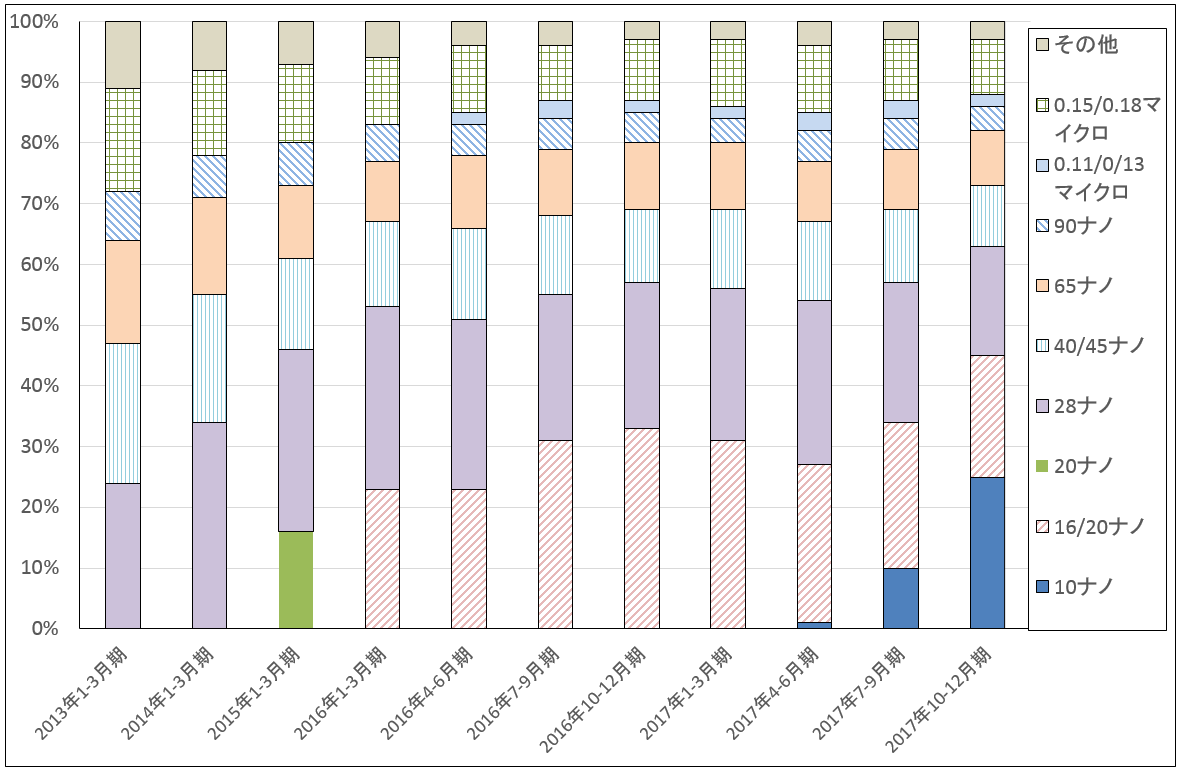

グラフ5 TSMCの線幅別売上比率

出所:会社資料より楽天証券作成

2.半導体市況はNAND型フラッシュメモリが軟化か。HDDとSSDはビットクロスの状態に向かいつつある

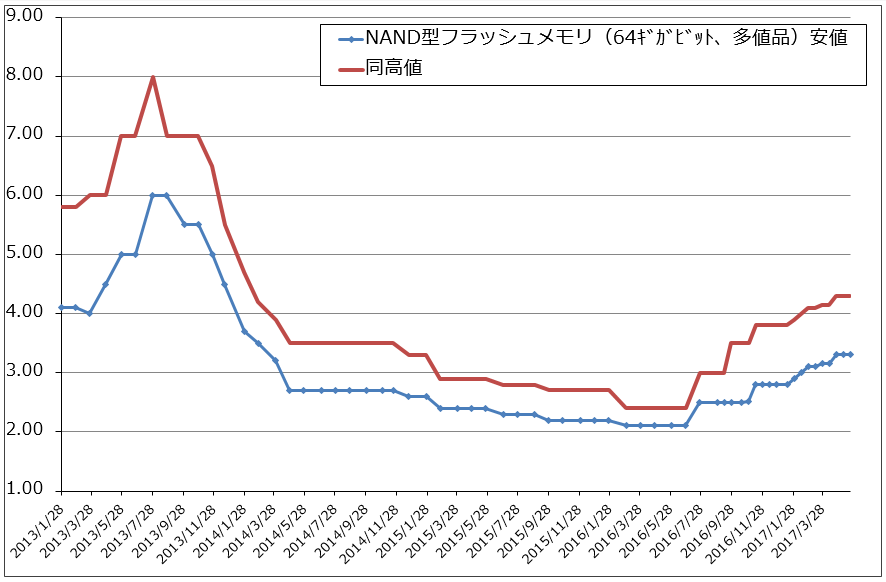

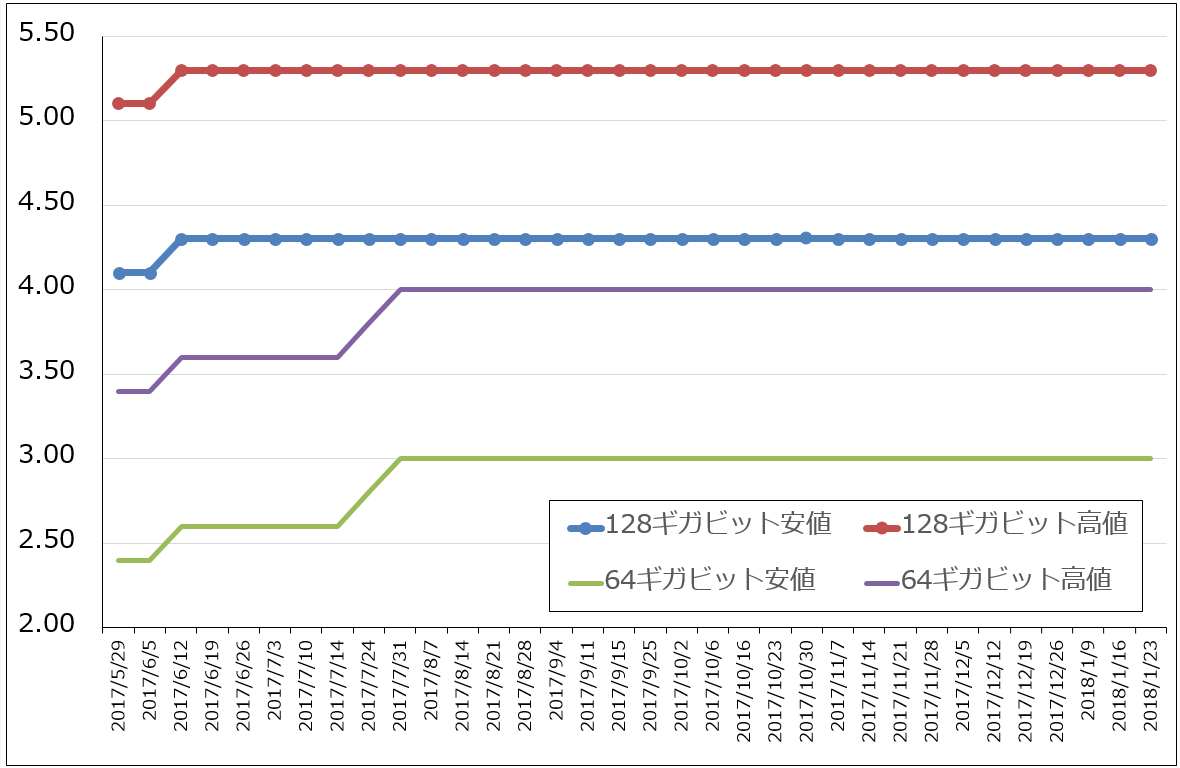

NAND型フラッシュメモリの市況が軟化しているという記事が見られるようになりました。私が把握している日経産業新聞の主要相場欄のNAND型フラッシュメモリ市況(国内大口需要家渡し)は横ばいが続いていますが、384ギガビット以上の大容量3D(3次元)NAND型フラッシュメモリ(3DNAND)の大口価格は2017年10-12月期から下落が始まり、128ギガビット3DNANDのスポット市況は1月から下落している模様です。3DNANDの量産が進んだことに加え、中国スマホの需要が弱いためです。また、上述のようにiPhoneⅩが実際に不振なら、これが今後のNAND市況に影響する可能性があります。

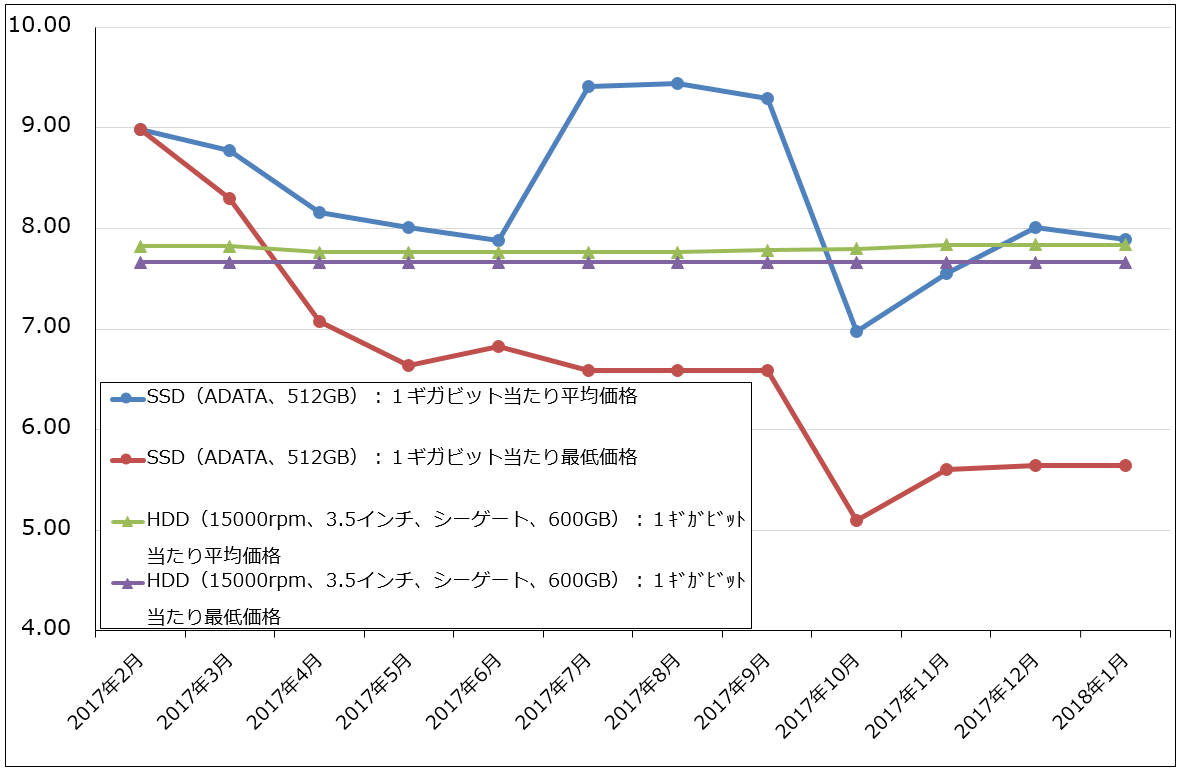

2017年12月29日付け「特集:半導体・電子部品セクター」でも指摘しましたが、データセンター向け、パソコン向けのHDD(ハードディスクドライブ)とSSD(ソリッドステートドライブ、NAND型フラッシュメモリを組み合わせた記録媒体)の間で「ビットクロス」が始まっています。即ち、新世代の記録媒体(この場合SSD)のビット当たり価格が、旧世代(この場合HDD)のそれを下回る状態が、2017年10-12月期から始まっていると思われます。

データセンター向けHDDとSSDの価格が把握できないため、価格.comによるパソコン用HDD(上級機種の15000回転)とSSDのビット単価を比較すると(グラフ9)、HDDのビット単価が横ばいなのに対して、SSDのそれは下落傾向でHDDのビット単価を下回るようになっています(SSDでも人気製品は価格が上昇しているケースもあるが、同じ容量なら1,5000回転の高性能HDDより安いSSDが多くなっている)。

HDDメーカーは、ウェスタン・デジタル、シーゲイト、東芝の3社のみで、部材もHDD用スピンドルモータは日本電産が約90%のシェアを持っており、価格が下がりにくくなっています。これに対してNAND型フラッシュメモリは、サムスン、東芝=ウェスタン・デジタル、SKハイニックス、マイクロン、インテルの5社が生産しており、SSDはより多くのメーカーが参入しているため、3DNANDの増産が進むにつれて、3DNANDとSSDの価格が下がりやすくなっているのです。

半導体の歴史の上で、ビットクロスは新世代メモリの需要を大きく喚起してきました。今回の場合は、すでに始まっているパソコンにおけるHDDからSSDへの転換に加えて、(これを上回るインパクトが予想されますが)データセンターの「オールフラッシュ化」の需要が喚起されると思われます(2017年12月29日付け特集では「フルNAND」としましたが、「オールフラッシュ」という表現が一般的であるもようです)。

オールフラッシュはデータセンターの記録媒体の全てをSSDで構築するものです(データセンターにおけるSSD比率は現在推定10%以下)。高速処理、省エネ、省スペースが実現できますが、これまではNANDの品不足と高価格で実現できませんでした。これが、3DNANDの増産が進んできたことで、ようやく実現出来るようになってきたのです。

NANDの市況下落は、一見すると半導体関連株にとってネガティブな材料ですが、ビットクロスに伴い大きな需要が喚起される可能性があることを考えると、ポジティブに捉えてよいと思われます。足元では中国スマホの回復が鈍いため、スマホ向けNANDの需要が弱くなっている模様です。また、iPhoneⅩの不振が本当なら、これがNAND市況に悪影響を及ぼす可能性もあります。ただし、データセンター向け需要が本格化すれば、スマホ向けの弱さを吸収出来ると思われます。

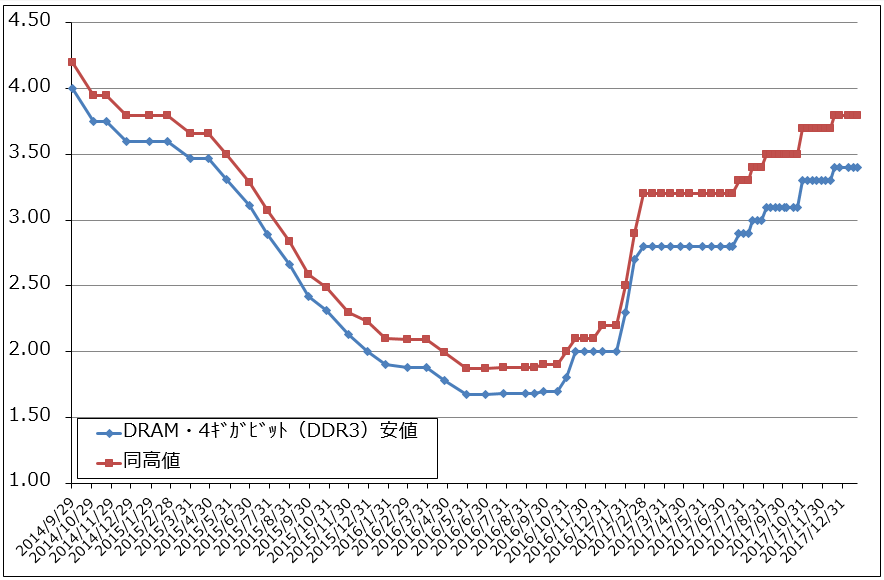

また、DRAM市況は強含みの展開になっています。DRAMはサムスン、SKハイニックス、マイクロンの大手3社の寡占状態にあり、増産が進んでいません。そのため高値が続いています。

グラフ6 NAND型フラッシュメモリの市況(2017年5月22日まで)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ7 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ8 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ9 ビットクロス-パソコン向けHDDとSSDのビット当たり価格比較-

出所:価格.comより楽天証券作成

3.2017年12月の日本製半導体製造装置販売高は前年比22.5%増、前月比1.3%増

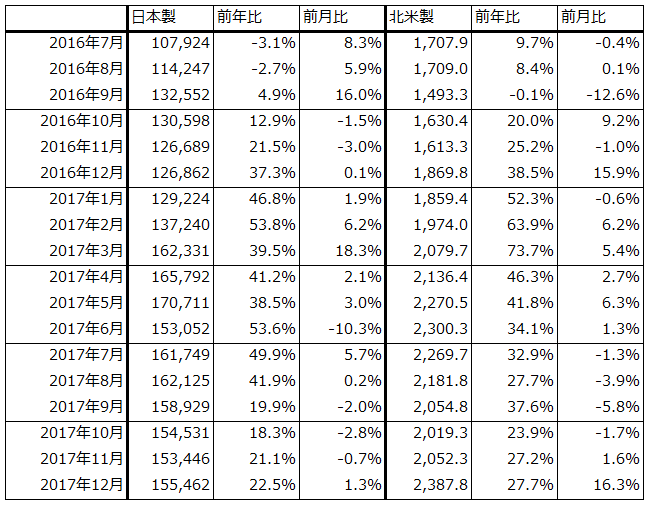

2017年12月の日本製半導体製造装置販売高は前年比22.5%増、前月比1.3%増となりました。1年前の2016年12月が前年比37.3%増だったことを考えると、12月が高水準であることがわかります。また、2017年12月の北米製半導体製造装置販売高は、前年比27.7%増、前月比16.3%増と、前月比も大きく伸びました。グラフ10を見ると勢いがわかります。

半導体製造装置販売高についても、日米ともに2017年1月以降の販売高の水準が高いため、2018年1月以降の前年比がどうなるかが注目されます。3DNANDの設備投資が高水準な状態が続き、DRAM設備投資が増加し、ロジックで7ナノの投資が増えるようならば、1月以降も半導体製造装置販売高は前年比で2ケタの伸びが期待できると思われます。

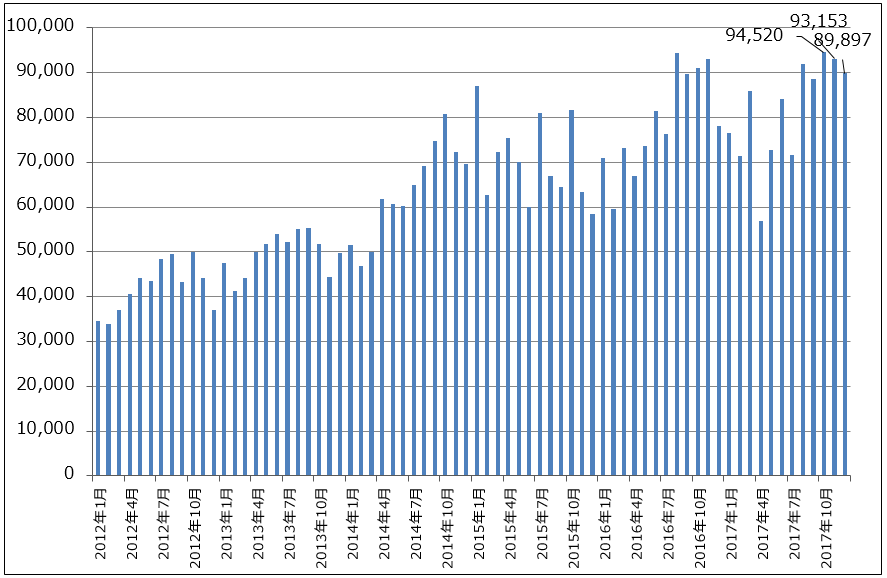

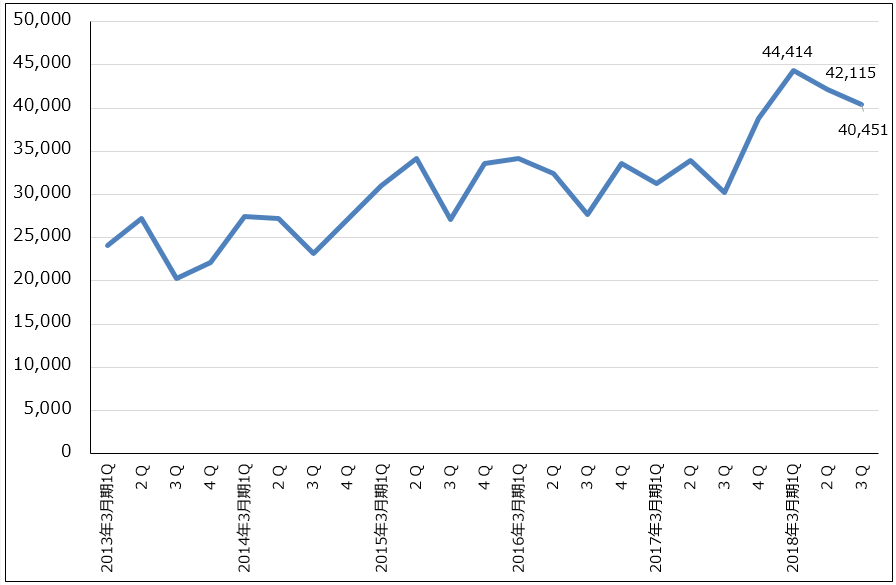

ちなみに、1月25日付けで公表されたディスコ(シリコンウェハの裏面を平らにするグラインダ、チップに切り出すダイサで世界シェア約80%の大手)の2018年3月期3Q連結売上高の速報は、前年比34.0%増、2Q比4.0%減の404億5100万円でした。グラフ11を見ると、2Q比では若干減少していますが、3Qの売上高自体は高水準であることがわかります。装置だけでなく消耗品(ブレード)が増えました。ディスコの売上高トレンドは半導体工場の稼働率に比例する傾向があります。ディスコの速報は、半導体工場の稼働率が高い状態で推移していることを示しています。

同じく公表された個別(単独)業績の速報では、今3Qは売上高340億9,600万円(前年比38.2%増)、営業利益87億3,300万円(同2.3倍)となりました。2Qの売上高356億9,000万円(前年比25.5%増)、営業利益101億3,100万円(同99.4%増)から減少しましたが、高水準です。

表6 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

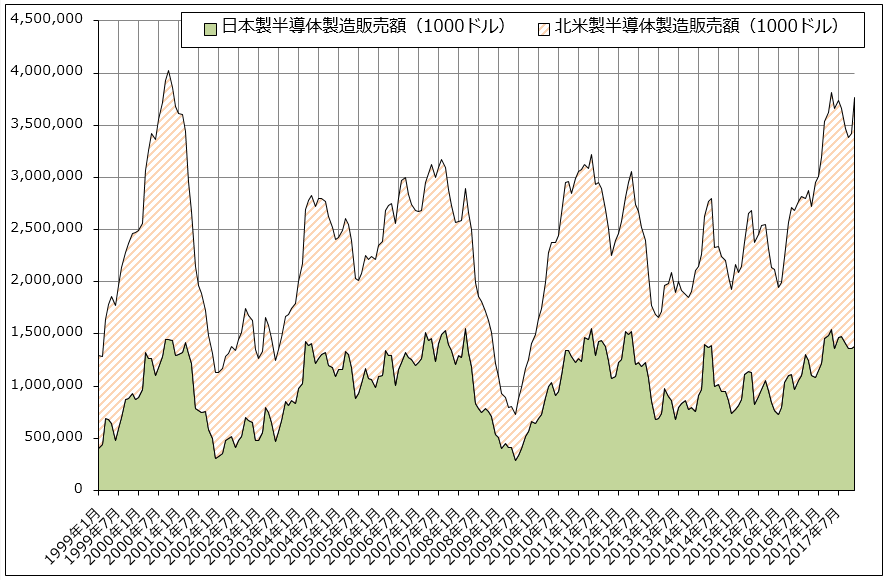

グラフ10 日本製、北米製半導体製造装置販売額(3カ月移動平均)

注:日本製半導体製造装置販売高は月末の為替レートでドルに換算

出所:日本半導体製造装置協会、SEMIより楽天証券作成

グラフ11 ディスコの連結売上高

出所:会社資料より楽天証券作成、2018年3月期3Qは速報ベース

4.半導体関連企業の2018年3月期3Q決算に注目したい

日本の半導体関連企業の2018年3月期3Q決算発表のスケジュールは以下の通りです(日付順、主要企業のみ)。

2018年1月26日(金)信越化学工業、日立ハイテクノロジーズ

1月30日(火)東京エレクトロン、アドバンテスト

1月31日(水)SCREENホールディングス

2月1日(木)メガチップス

2月2日(金)ローム、ソニー

2月5日(月)レーザーテック(2018年6月期2Q)

2月6日(火)SUMCO(2017年12月期)、 ディスコ

2月8日(木)ニコン

2月9日(金)ルネサス エレクトロニクス(2017年12月期)

2月13日(火)アルバック(2018年6月期2Q)

2月14日(水)東芝

特に注目されるのが、東京エレクトロン、SCREENホールディングス、アドバンテスト、ディスコ、レーザーテック、信越化学工業、SUMCOなどです。半導体製造装置の前工程、後工程の代表的企業と、シリコンウェハメーカー2社の決算を見れば、半導体セクターの足元の状況が理解できると思われます。

また、デバイスメーカーでは東芝とロームの決算に注目したいと思います。東芝はメモリ部門を売却する意向なので投資対象にするのは難しいと思われますが、メモリ事業(NAND型フラッシュメモリ)の業績は注目されます。ロームはメモリ、ロジックと同様の動きをするディスクリート半導体(トランジスタ、ダイオード、抵抗器など)の動きに注目したいと思います。

引き続き半導体関連セクターに注目したいと思います。

本レポートに掲載した銘柄:日本電産(6594)、東京エレクトロン(8035)、ディスコ(6146)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。