日経平均953円安

6月21日の日経平均株価は、先週末比(6月14日~18日)953円安の2万8,010円と急落しました。米国のテーパリング・ショック【注】が波及して、日本株も急落しました。

【注】テーパリング(金融緩和縮小)ショック

6月16日、米国の金融政策を決めるFOMC(米連邦公開市場委員会)の結果が発表されました。株式市場にショックを与えたのは、FRB(米連邦準備制度理事会)が2023年に2回の利上げがあるという予想を発表したこと、さらに、パウエルFRB議長がテーパリングの議論を始めると発表したことです。ハト派(金融緩和の縮小に否定的)と見られていたFRBが、タカ派(緩和縮小・引き締めに積極的)に転じたとの思惑が広がり、NYダウ平均株価が急落しました。

米国でテーパリングが議論されると世界の株式はショック安になるというトラウマ(2013年5月のバーナンキショック)があるため、経験則どおり、いったんNYダウが大きく下がり、その影響で日経平均も急落した形です。

私は、日本株は「買い場」と判断しています。テーパリングに対する懸念はやや先走り過ぎていると考えています。まだ、米国の緩和的な状況は長く続くと考えられます。

テーパリングという言葉に強く反応して、しばらく日米ともショック安が続く可能性がありますが、そこは買い場と判断します。

2013年のテーパリング・ショック振り返り

テーパリングという言葉に、株式市場が神経質になるのは、2013年5月に世界株を暴落させたテーパリング・ショックがあったからです。それを日経平均の動きで振り返ります。

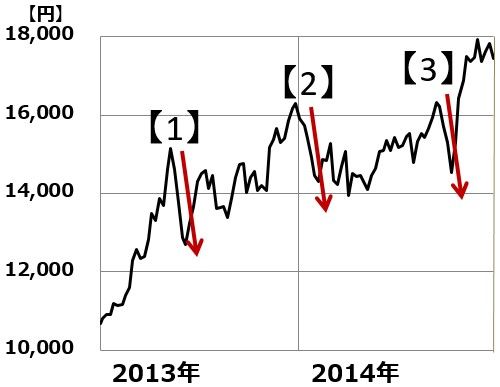

2013~2014年の日経平均推移:2013年1月4日~2014年12月29日

この2年は、アベノミクスがスタートして最初の2年で、アベノミクスを評価した外国人投資家の買いで日経平均が大きく上昇した時期です。

ただし、この2年で3回、日経平均が急落した局面がありました(チャートに矢印を書き込んだところ)。いずれも、アメリカの金融緩和終了にからむ不安が関与しています。

【1】2013年5月バーナンキ・ショック

バーナンキFRB議長が「将来テーパリング(金融緩和縮小)が必要」と発言したことをきっかけに世界中の株が暴落しました。これが、今も語り継がれる「テーパリング・ショック」です。

この時、日経平均は、直前の高値(1万5,942円)から安値(1万2,548円)まで21%も暴落しました。今の日経平均(約2万8,000円)に当てはめると、21%の下げとは、5,880円の下げに相当します。いかに激しい暴落であったか、わかると思います。

ただし、この後、世界の株式は落ち着きを取り戻し、再び高値を取っていくことになります。日経平均も反発して2013年11月には高値を更新しました。

【2】2014年1月テーパリング開始

FRB議長が交代。イエレン新議長のもとで、テーパリング(金融緩和の縮小)が開始されました。米国の金融緩和がいよいよ終わるとの不安から、世界的に株が下落しました。

特に対外債務の大きい新興国の通貨が大きく下がり、新興国不安が高まりました。

ただし、この世界的な株安も一時的なものでした。テーパリングが開始されたとは言え、米国がかなり緩和的な金融政策を維持していることに変わりはなく、ショック安は収束に向かいました。

【3】2014年10月テーパリング終了

FRBが1月に開始したテーパリングが10月末で終了しました。これでQE3(FRBによる量的緩和第3弾)は完全に終了しました。量的緩和が終了する不安から、2014年10月にも世界的に株が売られました。

この時は、エボラ出血熱の感染が広がる懸念も、世界株安の一因となりました。

2014年10月の世界株安に終止符を打ったのは、日銀の金融政策変更でした。日銀が長期国債の買い取り額年間50兆円を80兆円に、日本株ETF(上場投資信託)の買い取り額を年間1兆円から3兆円に増やすと発表すると、日経平均が急反発、つれて世界中の株が反発・上昇しました。

テーパリングが終了したのが2014年10月でした。ここでは、量的緩和が終わっただけで、まだ引き締めが始まったわけではありません。

引き締めが始まる(利上げが始まる)のはそれより1年以上先の2015年12月でした。その後、引き締め(利上げ)は2018年12月まで続けられました。

日銀がETF買い701億円

6月21日、日本銀行は、ETFを701億円買い入れました。4月21日に701億円買い入れて以来、2カ月ぶりの買いでした。

5月以降、日経平均が下がる時も買い入れを行わなかったので、日本銀行は当分ETFを買わないとの見方が広がっていました。少なくとも現水準では買わず、もっと大きく下がった時だけ買うと見られていました。したがって、この水準での日銀買いはややサプライズです。

私は、中央銀行は、金融危機の時以外、株を買い支えるべきでないと考えています。5月以降、日銀の買いが出ていなかったので、やっと市場原理にゆだねる正常な市場になったと考えていたので、ここで日銀が再びETFを買うのは、少し残念です。

日銀が、日経平均の下落局面で個人投資家の買い場を奪ってきたことは明らかだからです。日銀が買う分、下落局面で買う個人投資家が買いにくくなっています。

とは言え、日銀が買うことで、投機筋が先物の空売りを出しにくくなる効果はあります。日銀がETFを引き続き買うのか、これっきりで当分買わないのか、まったくわかりません。それでも、買い手として日銀の存在を見せたことで、投機筋は日経平均先物の空売りを出しにくくなると考えられます。

日本株「買い場」の判断を再度強調

テーパリングに対する警戒は、やや先走り過ぎていると思います。ショックが一巡すれば、世界景気・企業業績の回復を評価して、日経平均は買い戻されると予想しています。

したがって、テーパリング・ショックで売られている日本のバリュー株は「買い場」の判断を再度、強調したいと思います。

▼著者おすすめのバックナンバー

2021年6月16日:攻めと守りの高配当利回り8銘柄をプロが厳選!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。