【今日のまとめ】

- 小売セクターのムードは暗転している

- 4月の小売売上高は季節調整などの要因で良かったが、長期の趨勢は悪い

- 消費者の懐が寒いのが小売不調の原因ではない

- ミレニアル世代がマイホーム購入に動き始めている

- ホームデポの決算は良かった

- メイシーズは外国人観光客の減少で苦戦

- ノードストロームはジュエリー、ハンドバッグの売上が不振だった

- TJXは健闘した

- ウォルマートの決算は良かった

目まぐるしく変わる小売セクターへの意見

今年2月に米国株式市場が底打ちした後、小売セクターが人気化しました。しかし決算発表シーズンに入ると、悪い決算を出す小売業者が相次ぎ、ムードは暗転しました。

消費は米国経済の7割近くを占める重要なセクターです。したがって、その捉え方ひとつで、米国経済全体に対する意見も大きく変わってきます。

そこで今回はマクロ経済と企業業績の両方の面から、現在小売セクターで起きていることを整理したいと思います。

小売売上高

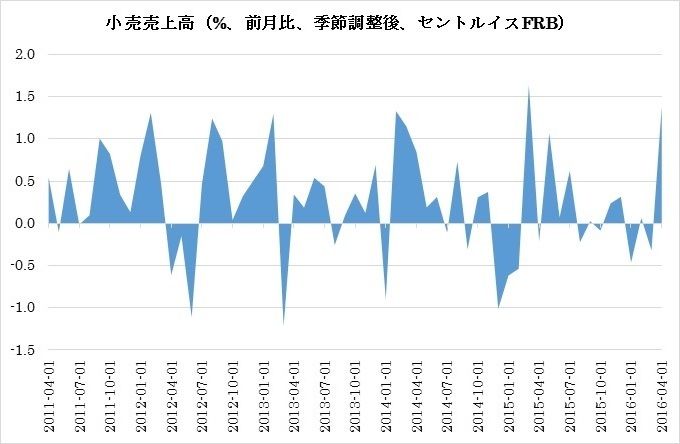

5月13日(金)に発表された4月の小売売上高は前月比+1.3%と強い数字でした。

しかし今回の数字は、季節調整などの技術的な問題に助けられた部分が大きかったです。

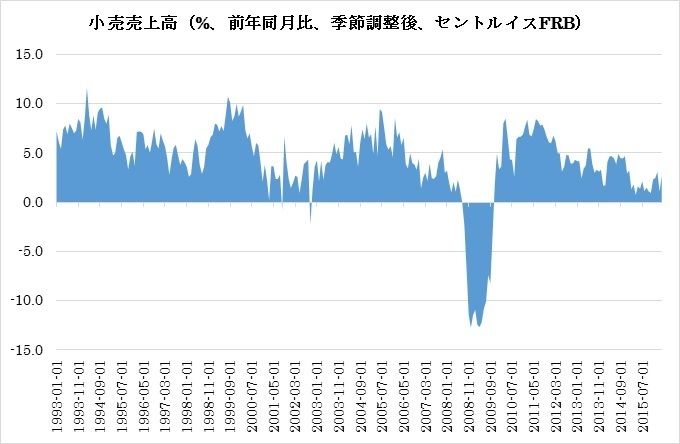

同じ小売売上高のデータを、前年同期比にして、長期でのトレンドを見たのが下のグラフです。

つまり長期での趨勢は、まだまだ弱々しいのです。

米国の家計

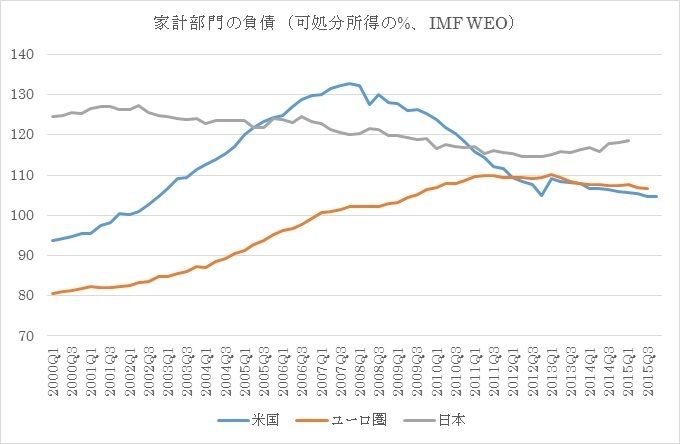

アメリカの消費者は、リーマンショック以降、負債の圧縮に努めてきました。その関係で、下のグラフに見られるように、米国の家計部門の負債(青線)は、かなり小さくなっています。

しかも失業率は低く、賃金は上昇しはじめているので、消費者の懐(ふところ)事情は大幅に改善しています。

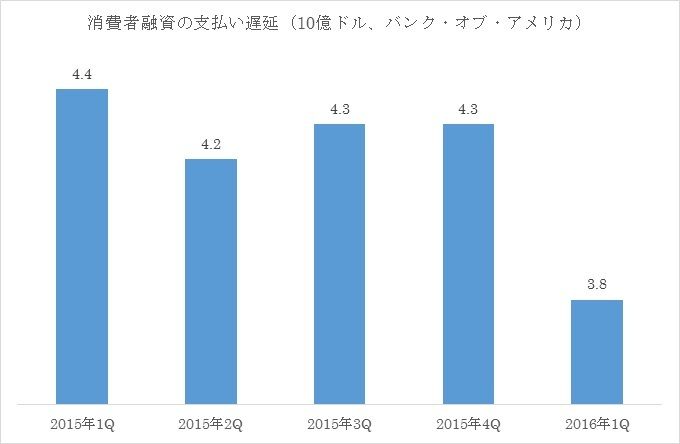

これを反映し、たとえばバンク・オブ・アメリカ(ティッカーシンボル:BAC)の消費者融資の支払い遅延は改善しています。同様の改善は、他行でも見られています。

小売セクター不振の原因は?

つまり小売セクター不振の原因は、少なくとも消費者が貧乏になったからではないということがわかります。

それでは一体、何が原因なのか?ということですが、そのひとつの仮説として「ずっと我慢してきたマイホームの購入に向けて、いよいよミレニアル世代が準備を始めたのではないか?」ということが言われています。

言い換えれば、ファッションやスマホなどの小さなアイテムに飽きて、いよいよ持家という大きな決断に、消費者の関心が移ってきているということです。

実際、これまで動きが鈍かった郊外の一軒家などの物件が最近は活発に取引されはじめています。

ホームデポ

ホームデポ(ティッカーシンボル:HD)は米国最大のDIY用品や建材を扱う小売チェーンです。同社の業績は持家の改築やリニューアルに敏感です。

米国では中古住宅が住宅取引の大部分を占めています。またマイホームを売りに出す前に、水回りなどをきれいにしてから売りに出した方が、有利な値段で持ち家が売れるので、改築は住宅取引の先行指標になると言われています。

そのホームデポの第1四半期(4月期)決算は、良い内容でした。

EPSは予想$1.35に対し$1.44でした。売上高は予想223.9億ドルに対し227.6億ドルでした。売上高成長率は前年比+9.0%でした。

既存店売上比較は+6.5%、米国内既存店売上比較は+7.4%でした。

2017年度のEPSは予想$6.22に対し、新ガイダンス$6.27が提示されました。旧ガイダンスは$6.12~$6.18でした。

同様に、売上高は予想938.4億ドルに対し、新ガイダンス941億ドルが提示されました。旧ガイダンスは930~938億ドルでした。

同社の経営陣は、米国の住宅市場の先行きに関し、楽観的な意見を持っています。つまりホームデポの決算を見る限り、上で述べたような住宅取引の活発化の仮説と一致しているわけです。

メイシーズ

メイシーズ(ティッカーシンボル:M)は有名なMacy’sの他、Bloomingdale’sなどの百貨店を展開しています。

同社は全米に店舗を展開していますが、近年は大都市にストアを集約する戦略を進めています。

メイシーズの第1四半期(4月期)決算は、かなり苦しい内容でした。

EPSこそ予想38¢に対し40¢と、予想を上回ったものの、売上高は予想59.4億ドルに対し57.7億ドルに終わりました。売上高成長率は前年比-7.4%でした。

なお去年、同社は41店舗を閉鎖したので単純に去年の売上高と比較することはできません。

既存店売上比較は-5.6%でした。自社店舗の既存店売上比較は-6.1%でした。

2017年度のEPSは予想$3.78に対し、新ガイダンス$3.15~3.40が提示されました。

カレンダー・イヤーでの2016年の既存店売上比較は-3~4%になるだろうとしています。

その理由としてアパレルの消費が鈍い事を挙げています。3月中旬から売上モメンタムが目に見えて減速したというコメントもありました。

海外からマンハッタンの34丁目にある旗艦店やミッドタウンのBloomingdale’sに訪れる観光客が、去年に続き、今年も10%以上、落ち込んでいるのが響いています。外国人訪米客のビジネスが今後上向くかどうかについては「自信が持てない」としています。

在庫の圧縮は、ある程度捗りつつあります。通年のグロスマージンは横ばいを見ています。

ノードストローム

ノードストローム(ティッカーシンボル:JWN)は素晴らしいカスタマー・サービスで知られている高級百貨店です。

同社は歴史的に保守的な出店計画を貫いてきたので、過剰出店の問題には悩まされていません。

比較的裕福層を相手にしているため、格差社会の進行も同社にとっては逆風ではないと考えられています。

しかし同社の第1四半期(4月期)決算は目も当てられない悪い内容でした。

EPSは予想45¢に対し僅か10¢でした。売上高も予想32.3億ドルに対し31.9億ドルにとどまりました。売上高成長率は前年比+2.5%でした。

既存店売上比較は予想+0.2%に対し-1.7%でした。

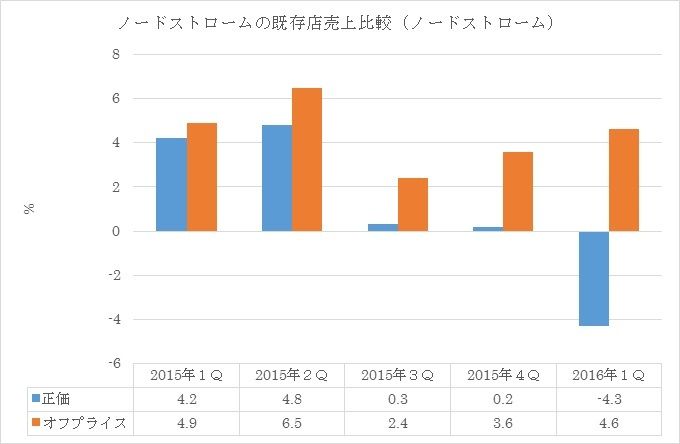

同社のビジネスは通常の百貨店のビジネス(正価)と売残品などを処分するオフプライス・ストアの二つから構成されています。

正価のビジネス(ノードストローム、ノードストローム・ドットコム、トランク・クラブ)の既存店売上比較は-4.3%でした。

オフプライス・ストアは、比較的最近に参入したビジネスであり、店舗が若い関係で、既存店売上比較には衰えは見られませんでした。

どんな商品が売れているか?という事に関しては、全ての商品カテゴリーが弱かったです。でも、とりわけジュエリーとハンドバッグの落ち込みが激しかったです。

その中でも特定のブランドは激しい値引き競争の対象となっており、ノードストロームも苦戦しました。

ノードストロームはそれらのメガ・ブランドの仕入を絞り込み、ノードストロームだけで扱っているニッチ・ブランドにシフトしたいと考えています。

またショッピングモールへの客足は遠のいています。これは来店前にスマホで比較ショッピングする消費者が増えていることが関係しているのかも知れません。

在庫は+5.4%でした。売上の伸びよりも在庫の伸びの方が大きいので、マージン的には来期以降も余り多くを期待できません。

2017年度のEPSは予想$3.20に対し、新ガイダンス$2.50~$2.70が提示されました。なお旧ガイダンスは$3.10~$3.35でした。

TJX

TJX(ティッカーシンボル:TJX)は、いわゆるオフプライス・ストアを展開しています。オフプライス・ストアとは、売残品など、業者が処分したい商品を現金で買い叩いて仕入れ、それらの商品をキレイに陳列せず、そのままラックに吊るして格安で販売する小売店のことを指します。

このためオフプライス・ストアには「ここは○○売り場」というような固定的な売り場の仕切りは存在せず、だだっ広いスペースに商品が雑然と並んでいます。

逆の見方をすればオフプライス・ストアに行けば普通なら手が届かないような高価なブランドが安く売られているかも知れないという、ある種、「宝探し」的な魅力があるわけです。

たまたま売れ残ってしまっているけれど、値段さえ安ければ買いたいという消費者は多い……そのような商品をめざとく仕入れてくるバイヤーの目利き力が、TJXの競争力の源泉になるわけです。

TJXの第1四半期(4月期)決算は良い内容でした。

EPSは予想71¢に対し76¢でした。売上高は予想72.9億ドルに対し75.4億ドルでした。売上高成長率は+9.9%でした。

既存店売上比較はガイダンス+2~3%に対し、+7%でした。

第2四半期EPSは予想82¢に対し、新ガイダンス77~79¢が提示されました。

既存店売上比較に関しては+2~3%が提示されました。

2017年のEPSは予想$3.46に対し、新ガイダンス$3.35~$3.42が提示されました。

既存店売上比較に関しては+2~3%が提示されました。これは旧ガイダンス+1~2%から引き上げられています。

ウォルマート

ウォルマート(ティッカーシンボル:WMT)は世界最大のディスカウントストアです。同社は、あらゆるものが安く売られているだけでなく、最近は生鮮食料品なども扱っています。

ウォルマートは去年、社員の定着率の悪化、それに伴う店舗の魅力の低下などの問題に悩まされました。二度に渡る賃金のベースアップを経て、いまようやく業績が安定しはじめています。同社の第1四半期(4月期)決算は良い内容でした。

EPSは予想88¢に対し98¢でした。売上高は予想1,127億ドルに対し1,150億ドルでした。売上高成長率は+0.9%でした。

米国の既存店売上比較は事前ガイダンスの+0.5%に対し+1%でした。因みに去年の第1四半期は+1.1%でした。サムズ・クラブの既存店売上比較は事前ガイダンス±0%に対し+0.1%でした。

これでウォルマートの米国既存店売上比較は7期連続でプラスとなりました。

営業キャッシュフローは62億ドル、フリー・キャッシュフローは40億ドルでした。

第2四半期EPSは予想98¢に対し、新ガイダンス95¢~$1.08が提示されました。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。