【今日のまとめ】

- かれこれ7年以上も実質ゼロ金利が続いてきた

- 利上げの条件は、ほぼ満たした

- 折角利上げできそうになったとき、中国株の急落が襲った

- 先物市場は9月利上げナシをシグナルしている

- 一回目の利上げで景気の息の根が止まることはない

FOMCまであと一週間

9月17日の連邦公開市場委員会(FOMC)まであと一週間となりました。そこで今日はこのFOMCで連邦準備制度理事会(FRB)が米国の政策金利であるフェデラルファンズ・レートを引き上げる可能性について考えてみたいと思います。

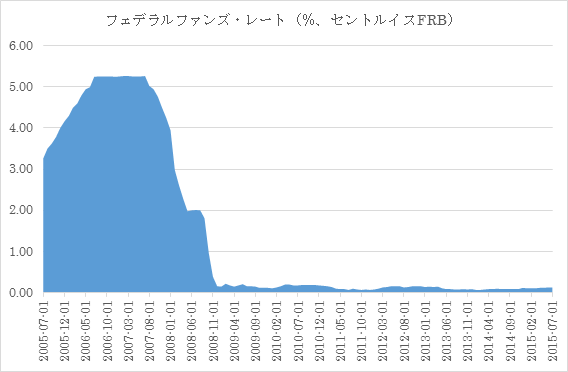

FRBは2008年12月以来、かれこれ7年10も実質ゼロ金利を継続してきました。

このことは投資家の多くが、すっかりゼロ金利に慣れてしまっていることを示唆しています。証券会社の若手社員の中には、利上げ局面を全く経験したことの無い人たちも居るわけです。

このような極めて長いゼロ金利の後での利上げは、過去に先例がありません。ただでさえ利下げ局面から利上げ局面へ転じるときはマーケットが神経質な展開になりやすいわけですが、今回はそのような長期間のゼロ金利の後なので、FRBは細心の注意を払う必要があります。

利上げの条件は、ほぼ満たした

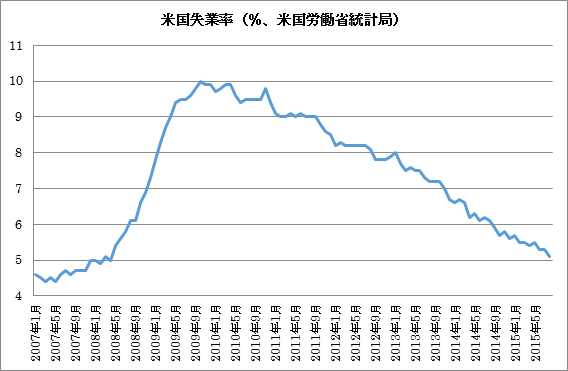

当初、イエレン議長はリーマンショック後、米国の経済が癒えたことのひとつの証として、失業率が5%台に下がってくることを利上げの条件としていました。これについては、既に5.1%に下がっているので、条件を満たしています。

しかし米国経済がデフレに陥ることを避けたいという考えがあるので「インフレが2%に向けて戻ってゆくというメドがついてから、利上げに踏み切りたい」という新しい条件を最近では強調することが多いです。これについては去年以来の原油価格の急落の影響もあり、目下のところターゲットを下回っています。

ただFRBは原油価格の低迷は一時的な現象であると考えており、いずれインフレは2%へ向けて上昇しはじめると見ています。

つまり利上げの条件は、そろそろ整ったと言えるわけです。

折角利上げできそうになったとき、中国株の急落が襲った

しかし海外の状況を見ると、このところ中国経済の鈍化の兆候が見られ始めており、上海株式市場も下落しています。輸出を通じて中国経済と密接に関係している新興国や資源国の株式市場も下落しています。このように他の国でマーケットが混乱しているときに米国が利上げを強行すると、火に油を注ぐことになりかねません。

このため市場の乱高下が収まるまでは、利上げを見合わせた方が良いという考えが出てきています。

先物価格は9月利上げナシをシグナル

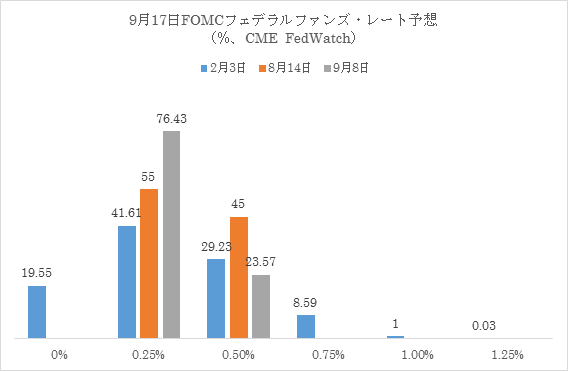

フェデラルファンズ・レートの先物はCMEに上場されており、その先物の取引価格から、市場参加者たちがどのくらいの確率で利上げがあることを織り込んでいるかを計算することができます。それによると9月17日のFOMCで利上げがある(=つまりフェデラルファンズ・レートが0.50%、ないしはそれ以上になる)確率は23.57%となっています。

言い換えれば少なくともフェデラルファンズ・レートの先物をトレードしている人たちは、9月のFOMCでの利上げは多分無いだろうと踏んでいるわけです。

実際に9月17日に利上げがあった場合、マーケットがどう動くかは予想しにくいです。そろそろ利上げをしなければいけない必要性については、市場参加者はよく心得ているので、覚悟はできています。その反面、いまは世界のマーケットが乱高下しているので(なにもこのタイミングで利上げしなくても)という甘い考えがはびこっていることは、上に述べた先物価格から割り出される利上げ確率が僅か23.57%になっている点からも明白です。

つまり市場は「材料出尽くし」で上昇するかも知れないし、(利上げは無いだろう)という甘い考えが裏切られて急落するかも知れないのです。

利上げ開始はブル相場の終点ではない

ただ投資家として知っておくべきことは、利上げが始まったからと言って、そこで相場が終わってしまうということでは無いという点です。過去の経験則からは、初回の利上げの前後でマーケットがギクシャクすることはあっても、僅か1回の利上げで景気の息の根が止められてしまい、マーケットも長期ベア相場へ入るということはありませんでした。そのような局面は「これでもか、これでもか」とFRBが利上げを繰り返した挙句に、言い換えれば利上げサイクルの最終局面で起こることなのです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。