【今日のまとめ】

- ドイツの金利上昇は投資家の虚を突いた

- 経済の回復、デフレの収束、債券の需給関係が利回り上昇の背景にある

- ドラギ総裁は急激な金利上昇を歓迎しない

- ギリシャ救済プログラムの仕切り直しも大きな不透明要因

- また欧州の債券が買われ直す可能性もある

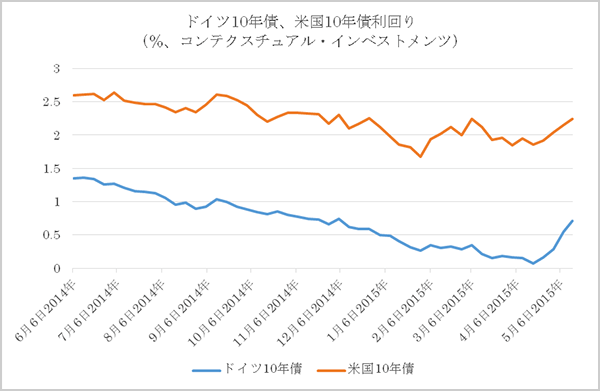

ドイツ国債の利回りが上昇

このところドイツ国債の利回りが急上昇(=債券価格は急落)しています。

この動きは債券市場参加者の虚を突く動きであり、大きな損をこうむった機関投資家も出ました。なぜドイツの長期金利は上昇したのでしょうか?

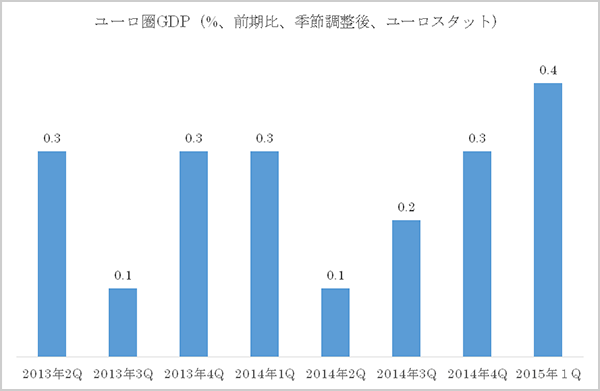

癒える欧州経済

ドイツの長期金利が上昇した第一番目の理由は、今年からいよいよ欧州中央銀行も量的緩和政策(QE)を開始し、経済のテコ入れに乗り出したことによります。すでにスペインやイタリアの経済は、回復の兆しを見せ始めています。下はユーロ圏のGDPです。

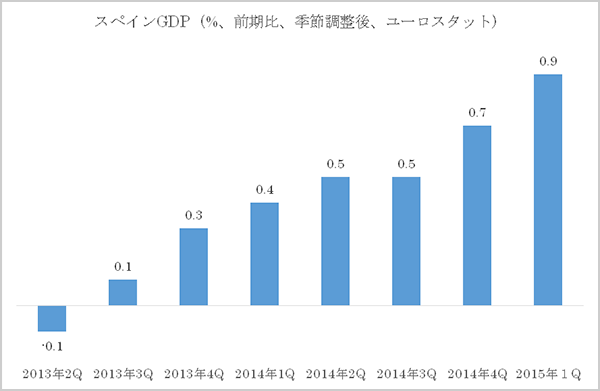

次はスペインのGDPです。

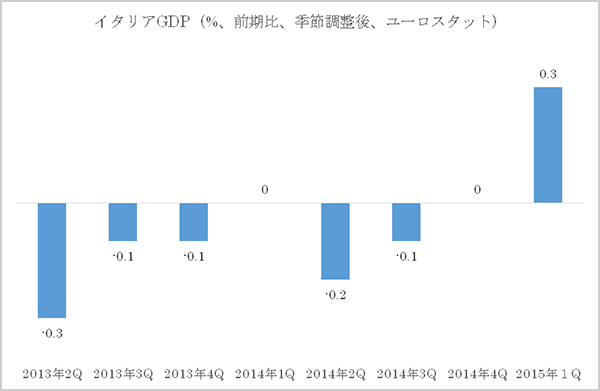

次はイタリアのGDPです。

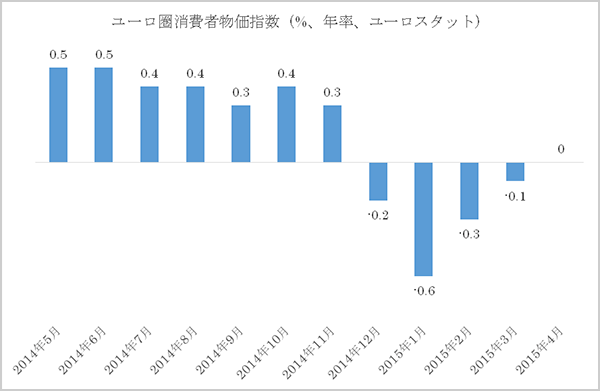

二番目の理由は、物価トレンドの反転です。下はユーロ圏の消費者物価指数のグラフですが、大きなマイナスから、再びプラス圏へ戻ろうとしています。

この背景には消費者物価指数の11%を構成するエネルギー価格、とりわけ原油価格が反発していることがあります。

ドイツ国債が売られている三番目の理由は、新規の国債発行により需給関係が若干悪化したことによります。

ドラギ総裁は金利上昇を歓迎しない

しかしドイツ国債の利回り上昇は、一旦、おさまると考えるのが自然だと思います。

その理由は景気回復が端緒についたばかりのヨーロッパで、いま余り急激に金利が上昇すると折角のリカバリーの腰を折ってしまうからです。

マリオ・ドラギ欧州中央銀行(ECB)総裁は、たぶん市場をなだめるため、「当分の間、政策に変更は無く、QEを粛々と続ける」というコメントを出すと思われます。

ギリシャ問題も蒸し返す

それに加えてギリシャ問題も大きな山場を迎えます。

6月中にギリシャとEUは現行のギリシャ救済プログラムの終了を発表すると予想されます。問題はその後どうなるかです。

現在の状態から考えて、ギリシャ政府が国債を発行しようとしても買い手が見つかる保証はありません。

ギリシャ政府の立場からすれば、第三回目に相当する、新しいギリシャ救済プログラムをEUに要請することも出来ます。その場合、500億ユーロ程度の融資が行われる可能性が強いです。そのような救済プログラムは、全てのEU加盟国から承認される必要があり、それには時間がかかります。

ドイツ政府の立場からすれば、余り簡単にギリシャの新しい救済プログラムを与えてしまうと、イタリアなどの他の国々が財政立て直しの意欲を失ってしまうことが気になります。

ギリシャのEU脱退は国民投票が必要

次に極端なシナリオとして、この際、ギリシャがユーロを脱退し、ドラクマを復活させることも考えられます。

ただ、先の選挙で急進左派連合(シリザ)が勝利した際、シリザはユーロ残留を公約に掲げていました。その関係で、もしユーロから脱退するということになれば、これはもう一度、国民投票でその是非を問い直す必要が出ます。

国民投票実施となると欧州のマーケットは大荒れになることが予想されます。

ギリシャの国民の過半数はユーロ圏に残留を希望しています。だから「国民投票実施となるとギリシャのEU脱退は避けられない」と早とちりしない方が良いと思います。

しかし上記のような一連の不確実性は、欧州の投資家を、もう一度ドイツ国債などの安全資産に向かわせる可能性を持っているわけです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。