【今日のまとめ】

- 中国人民銀行は今回の利下げサイクルで三度目となる利下げを発表した

- 利下げは株式市場にとってプラス

- 利下げのペース、下げ幅ともにサプライズは無い

- 中国経済の鈍化は続いている

- 利益成長なき株高で「官制相場」色が強まる

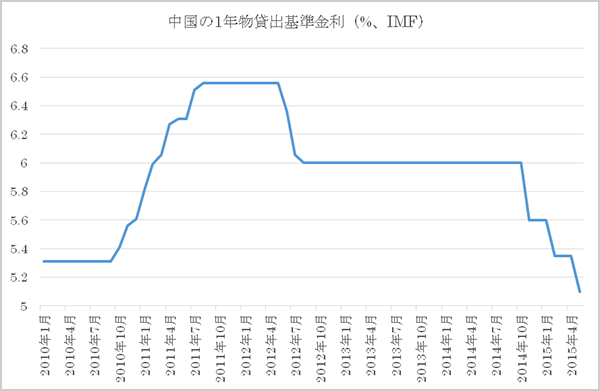

中国人民銀行が利下げ 5月11日から1年物貸出基準金利は5.1%へ

先週末、中国人民銀行が利下げを発表しました。それによると5月11日付で1年物貸出・預金基準金利をそれぞれ0.25%引き下げ、5.1%と2.25%にしました。これは去年の11月に始まった今回の利下げサイクルで三回目となります。

言うまでもなく利下げは株式市場にとってプラスです。

これまでのところ中国人民銀行は前回の利下げから4カ月目に次ぎの利下げを行うというペースを守っています。また0.25%という引き下げ幅も前回と同じです。

中国人民銀行は、このほかにも銀行に対して要求する預金準備比率を引き下げることで銀行の貸出力を増やす措置を講じています。

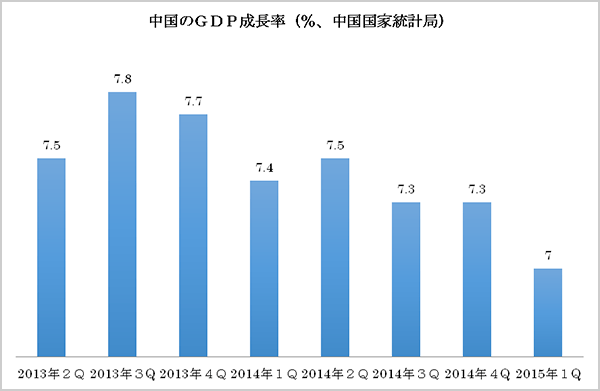

このように中国人民銀行が緩和している背景には、同国経済の成長が鈍化していることがあります。

4月半ばに発表された第1四半期のGDPは+7%でした。

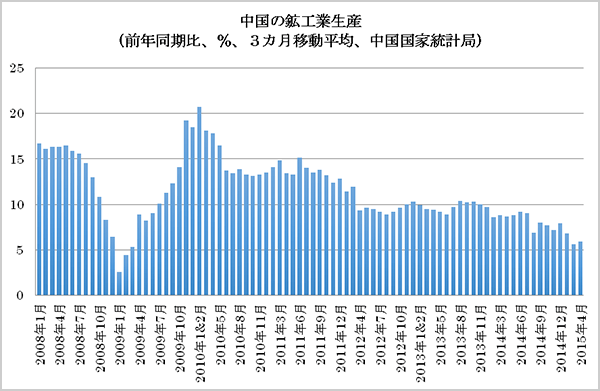

また4月の鉱工業生産は予想+6.0%を下回る+5.9%でした。

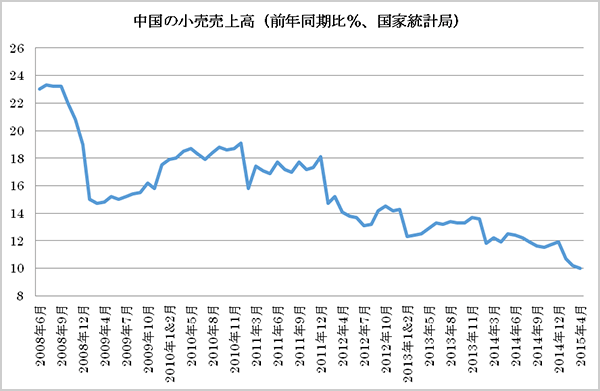

4月の小売売上高は予想+10.4%を下回る+10.0%でした。

中国政府は経済成長の軸をこれまでの輸出から内需へと移そうとしています。しかし小売売上高は一貫して失望を招く数字となっており、方向転換の困難さを感じさせます。

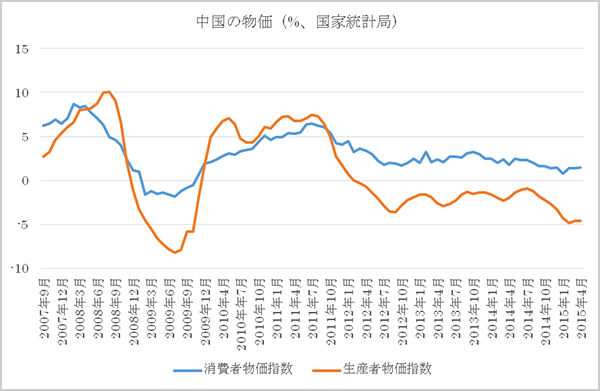

4月の消費者物価指数は+1.5%、生産者物価指数は依然、デフレ圧力を感じさせる-4.6%でした。

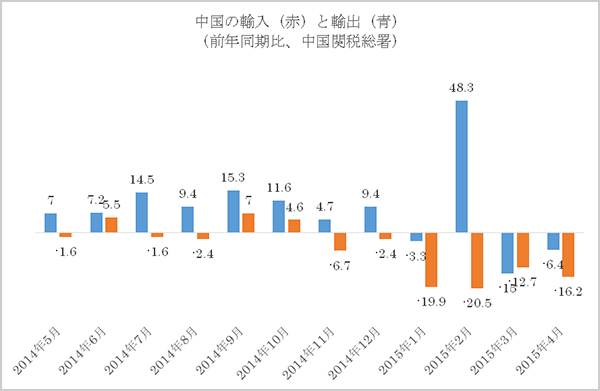

4月の輸入は-16.2%でした。輸出は-6.4%でした。

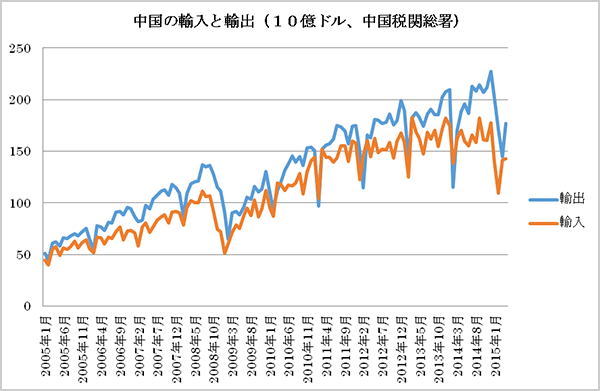

人民元がゆるく米ドルにペグされていることから、このところのドル高は相対的な人民元高を招いており、中国の輸出セクターの国際競争力を削ぐ効果をもたらしています。

下は金額ベースのグラフですが、特に輸入の落ち込みが顕著です。

以上をまとめると、中国経済は減速が続いており、今回の利下げは必要な措置だったと思います。不動産市場には相変わらずバブル抑制の監視の目が光っている関係で、緩和によってもたらされた追加的な流動性は、株式市場に向かいやすくなっています。

ただ当局は信用取引に対する規制の強化などを通じて、あまり株式市場が過熱し過ぎないようにバランスを取っています。

折からの経済の停滞で中国企業の収益には見るべきものはありません。このことから、自ずと株価形成は「官制相場」的な色彩を帯びています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。