【今日のまとめ】

- GDP成長率は2011年以来、最高である

- インフレ退治に成功した

- 経常収支は安定的に黒字になっている

- 原油安は株価指数下押し要因だが国庫への影響は軽微

- 外人持ち株比率の引き上げは7月実施が濃厚

好調なベトナム経済

ベトナムの経済の基礎的要件は、ここ数年で最も良くなっています。

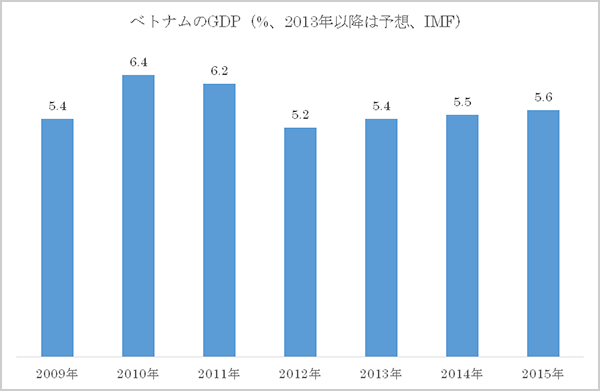

まず同国のGDPですが、国際通貨基金は2015年の予想として5.6%を見込んでいます。

これは2011年以来で最も高い数字です。他の新興国経済が軒並み減速している中で、ベトナムの安定的な成長は異彩を放っています。

同国は製造業の移転先として海外の企業から人気があります。高水準の海外直接投資(FDI)で、より付加価値の高い製品へのシフトが進んでいます。

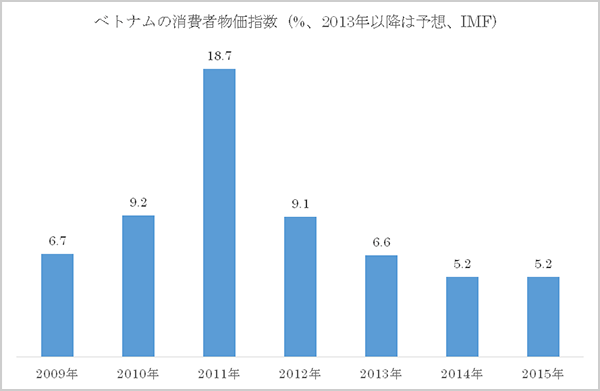

ベトナム経済のもうひとつの素晴らしい点は、インフレ体質を克服しつつある点です。

2000年代後半に同国がBRICsに次ぐNext 11(ネクスト・イレブン)の一角として注目されたときは、不動産バブルが起きるとともに食品などの物価が高騰し、政府はインフレ対策に追われました。その時の苦い経験から同国の金融政策は保守的になっています。

ベトナムは慢性的な経常赤字体質でした。それは収支のバランスをとるにあたり、海外からの気まぐれな投資資金に依存していたことを意味します。しかし2012年以降、経常収支は黒字に転じています。

ベトナム・ドンは2011年まではどんどん安くなっていたのですが、最近は同国の経済の基礎的要件の改善を反映して安定的に推移しています。

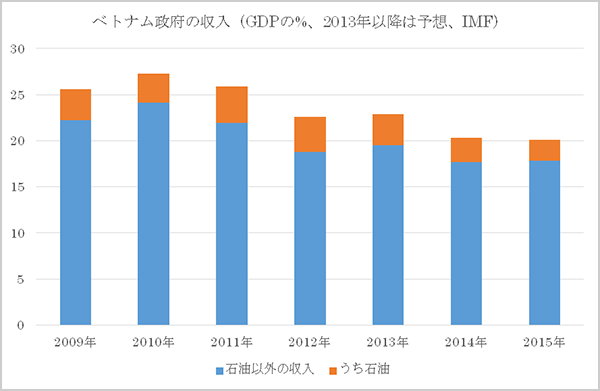

去年の後半以降、原油価格が低迷しています。ベトナムは産油国だというイメージがあり、このところの原油安は国庫の収入に悪影響を及ぼしているのではないか? と考える投資家が多いです。しかし下のグラフに見るように石油はそれほど重要な収入源ではありません。

なおペトロベトナムガスはVN指数の12%を占める重要な銘柄ですが、こちらは当然、原油価格の下落で悪影響を受けます。つまり実体経済では原油安の悪影響は小さいけれど、株価指数では影響を受けやすい構造になっているというわけです。

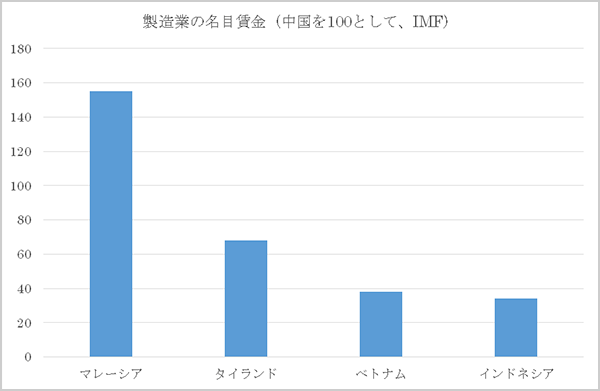

このところベトナムではストライキのニュースが報道されています。そこで賃金の値上がりにより、製造業の移転先としてのベトナムの魅力が減退しているのではないか? という意見がありますが、中国を100とした場合のベトナムの製造業の名目賃金は38に過ぎず、まだまだ競争力はあります。

ベトナムの国民平均年齢は29歳で、日本の46歳より遥かに若いです。

かねてから公約されている外人持ち株比率の引き上げ(現行49%から60%へ)は、7月頃に施行されると見られています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。