2016年の相場もいよいよ残り一日となりました。前日となる12月29日(木)の日経平均終値は19,145円と大きく下落(前日比で256円安)しています。

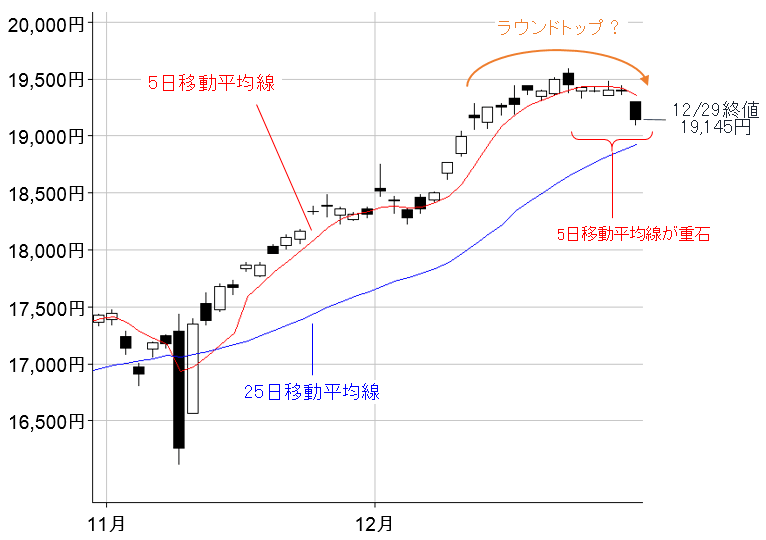

(図1)日経平均(日足)の動き(2016年12月29日取引終了時点)

(出所:MARKETSPEEDを元に筆者作成)

まずは、足元の状況を上の図1で確認してみます。

先週木曜日(12月22日)からの日経平均は19,400円を挟んだ小動きの横ばいが続いていました。「年末モードでこのまま大納会!」と行きたいところだったのですが、冒頭でも触れた通り29日(木)の取引は「窓」を空ける格好で大きく下落してしまいました。

ローソク足も陰線ですし、横ばいで推移していた時も5日移動平均線が上値を抑えていますので、あまり良い格好とは言えません。さらに、この日の安値が19,092円でしたので、昨年末(19,033円)を上回って取引を終えられるかが、大納会の焦点になってきました。

また、見方によっては、足元の動きが微妙に「ラウンドトップ」のように見えなくもありません。「ソーサー型」とも呼ばれていますが、浅いお皿(ソーサー)のように緩やかな丸みを帯びながら天井や底を形成していくパターンの事です。ちなみに、丸みがさらに大きければ「カップ型」と呼ばれています。そのため、目先の相場が天井をつけ、トレンドが変わったかどうかを確認する必要が出てきました。そこで登場するのが、これまでにも何度か紹介したことのある、「平均足とMACDの組み合わせ」です(下の図2)。

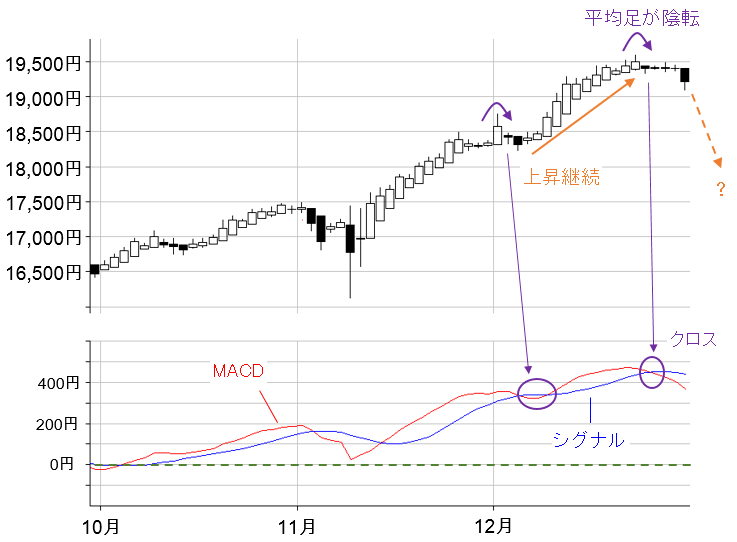

(図2)日経平均(日足)の平均足とMACD(2016年12月29日取引終了時点)

(出所:MARKETSPEEDを元に筆者作成)

この平均足とMACDの組み合わせの見方は、「平均足が陽転(陰転)した後に、MACDとシグナルの交差(クロス)の出現」が見られれば、トレンドが転換したと判断するのですが、直近の状況を見ると、平均足の陰転とMACDとシグナルの交差が出現しています。

これにより、目先のトレンドが変化した可能性が高まったわけですが、ただ、12月上旬にも同じような場面がありました。その時は再び上昇基調に戻ったため、上昇が継続するシナリオも残されています。そこで、今回の状況と12月上旬の状況を整理してみます(下の図3)。

(図3)相場環境の整理

(出所:取引所発表データを元に筆者作成)

図3にまとめられているのは、日経平均の価格をはじめ、東証1部の騰落銘柄数や日銀のETF買いの状況です。12月上旬は値上がり銘柄数の方が多かったのですが、足元では値下がり銘柄数が1,000を超える日が目立っています。また、日銀のETF買いも度々入っており、相場を下げさせない意図が感じ取れるものの、相場の力強さにつながっていない印象です。

明確にトレンドが変わったと言い切れないまでも、年末株高を期待した「掉尾の一振(とうびのいっしん)」ムードが後退したこと、11月の米大統領戦後に始まった「トランプラリー」が一服し、調整局面の足音が着実に近づいていると思われます。

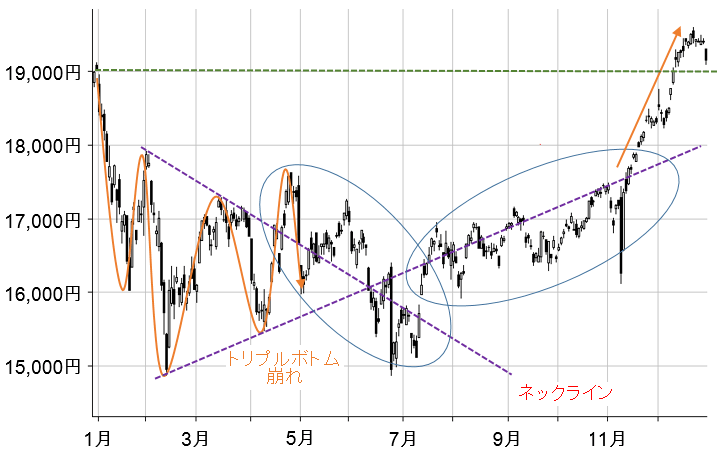

そこで、こうした調整への意識を含め、2017年のシナリオをざっくりと考えて見たいと思います。まずは、2016年の振り返りです(下の図4)。

(図4)2016年の日経平均の推移(2016年12月29日取引終了時点)

(出所:MARKETSPEEDを元に筆者作成)

2016年の日経平均は下落トレンドでスタートしました。年初の19,000円水準から2月半ばの15,000円割れまで4,000円ほどの下落幅でした。その後はトリプルボトムを形成する格好で底打ちを見せ、ネックラインも上抜けるまでは良かったものの、4月下旬にネックラインを下抜けてしまい、「トリプルボトム崩れ」となってからは長期間に亘って株価浮上のきっかけをつかめない展開が続き、トリプルボトム形成時の高値・安値をそれぞれ結んだ線を中心としたもみ合いになりました。

状況が変わったのは、まだ記憶に新しい11月の米大統領選挙です。国内外の金融市場はトランプ次期政権の政策(減税やインフラ投資といった財政出動など)を織り込みはじめ、日経平均もドル高(円安)を受けて急回復を見せます。もみ合い期間が長かったことで市場のエネルギーが蓄積されていたことも急上昇の要因のひとつになっているかもしれません。「下落した分をようやく取り戻した」というのが2016年の値動きと言えます。

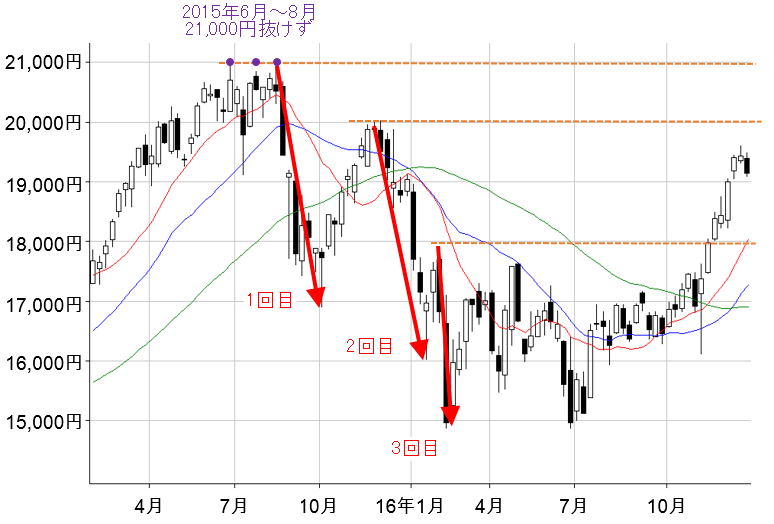

では、2017年はこのまま上昇基調が続くのでしょうか?下の図5は日経平均の週足チャートです。

(図5)日経平均(週足)の推移(2016年12月29日取引終了時点)

(出所:MARKETSPEEDを元に筆者作成)

週足ベースの中期の視点では強気の状況は崩れていません。1年間の値動きの中心である52週移動平均線を13週移動平均線、26週移動平均線がそれぞれ上抜け(ゴールデンクロス)していて、見た目の印象では上昇の勢いが感じられます。

とはいえ、先ほども触れた通り、日足ベースなど短期的な分析では弱い兆候が多く見られるため、年初は調整局面を意識した方が良いかもしれません。

2017年1月20日にトランプ新大統領が誕生しますが、すでに株式市場は新政権への思惑を先取りする格好で上昇してきました。今後は現実とのギャップを埋めに行くことになるため、積極的な上値追いは難しく、年初からしばらくの期間は思惑によって形成されたトランプラリー時の値幅内で株価の落ち着きどころを探るレンジ相場が想定されそうです。

その後は、上値について「節目トライをクリアできるか」がポイントになりそうです。図5にも記載しましたが、中期的な相場の下落は2015年8月に始まっています。以降、3回に分けて下落トレンドを形成していることが分かりますが、足元は3回目の下落トレンドを克服し、2回目の下落トレンドをトライしようとしている状況です。

2回目の下落トレンドを克服する節目が2万円、最初の下落トレンドを克服する節目が21,000円になりますが、最大の難関は21,000円です。21,000円は、2015年の6月・7月・8月と3回トライしたものの、結局超えられなかった水準です。先ほど、2016年は「トリプルボトム」というキーワードが登場しましたが、そもそもの下落の発端は2015年の「トリプルトップ」から始まっていたというわけです。

2015年の21,000円トライ時の状況は、①米利上げと日銀金融緩和継続(日米の金利差拡大)によるドル高/円安を背景とした企業業績上振れ期待、②2014年7月から下落が始まった原油価格が2015年3月に底を打ち、同年の夏場にかけて上昇基調にあったこと、③新興国経済が復調傾向にあったことなど、現在と似ている部分が多くあります。

ただし、その後は②の原油価格が再び下落に転じ、③の新興国経済への不安が高まったことで株式市場が下落に転じたという経緯があるため、21,000円超えは意外と大きなハードルになるかもしれません。

一方、大きく相場が崩れてしまった時は、2016年の半ばにもみ合った時の中心である16,500円水準が意識されそうです。怪我の功名ではありませんが、もみ合いの期間が長かった分、サポートして機能する可能性は高いと言えます。また、16,500円は2014年10月末のいわゆる「黒田バズーカⅡ」決定時の水準でもあります。

従って、2017年はトランプラリー形成時の値幅内でのレンジ相場で始まり、強気継続で21,000円、弱気転換で16,500円というのがメインシナリオとして想定されそうです。

最後になりましたが、2017年も何卒よろしくお願いいたします。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。