株式投資には理不尽なことが多々起こります。でも、そこには明確な理由があるケースも少なくありません。単に多くの投資家が「常識」と思っていることと異なる事実が生じているだけです。そこで、今回はPERについて投資の教科書に載っている「常識」とは明らかに異なる事実についてお話ししたいと思います。

PERなどの投資指標を投資の教科書通りに実践してもうまく行かない

先日(6月28日)、楽天証券のリアルネット勉強会第2回にて、PERやPBR、配当利回りといった投資指標についての解説と、使用上の注意点や落とし穴について簡単にですがお話しさせていただきました。

実は、こうした投資指標は初心者向けの投資の教科書に必ずといっていいほど説明がされている非常にポピュラーなものです。しかし投資の教科書に書いてあることを鵜呑みにして実践すると、なぜかうまく行かないということが多々あります。

教科書に載っていない本当の真実を知っておかなければ株式投資で満足のいく成果をあげることはできません。

そこで今回以降、投資の教科書には書くことができないが、実践上頻繁に起こっている事実について、本当に基本的なことに絞ってご説明したいと思います。これらは株式投資をするうえで絶対に理解しておかなければならない点です。まずはPERについて取り上げます。

PERの適正水準は「15倍~20倍」といわれてはいるが・・・

実はPERは非常に奥深い投資指標であり、PERだけで本が1冊書けるくらい、たくさんの論点があります。その中から「株式投資をするうえで絶対に抑えておくべき事実」に絞ってお話していきます。

まずPERについて復習を兼ねて簡単に説明しておきます。PER(ピーイーアール)は「株価収益率」とも呼ばれ、株価が当期の予想1株当たり当期純利益の何倍の水準まで買われているかを示すものです。株価が1,000円、予想1株当たり当期純利益が50円であれば、1,000÷50=20倍と計算できます。

PER(倍)=株価÷当期予想1株当たり当期純利益

投資の教科書では、このPERの数値が低いほど割安、高いほど割高とされ、一般に適正水準は15倍~20倍程度である、といった説明がされています。

しかし実践上、PERの水準のみをもって各個別銘柄が割高か割安か、ひいては株価が上昇するか下落するかを判断することは不可能に近いです。

百聞は一見に如かずです。以降の銘柄で具体的に検証してみることにしましょう。

適正水準より明らかに「低い」PERでも株価が下落を続けるという事実

まず、長谷工コーポレーション(1808)です。7月7日の株価963円と、会社予想の2017年3月期1株当たり当期純利益179.6円から計算したPERは5.4倍です。PERだけをみると、非常に割安な水準に株価があるように思えます。

一方、週足の株価チャートをみると、昨年夏に高値をつけたあとはほぼ一貫して下げ続け、高値の半値近くにまでなっていることが分かります。

ちなみに、1,266円の直近高値をつけた今年5月27日の株価でPERを計算しても、7.2倍です。一般的に言われているPERの適正水準は15倍~20倍ですから、1,266円のときに買ってもそこから2倍までの上昇は十分に見込めるという判断になります。

しかし実際は1,266円の高値から300円も株価が下がっているのです。7.2倍という誰がどう見ても割安にしか見えないPER水準から、さらに株価が大きく下がっているという事実、これにしっかりと目を向けなければなりません。

同様の動きは長谷工コーポレーション以外にも、オリックス(8591)やニューフレアテクノロジー(6256)、ガンホー・オンライン・エンターテイメント(3765)など、結構多くの銘柄に見られます。いずれの銘柄も好業績が続いているにもかかわらず、オリックスは昨年夏以降下落基調が続き、ニューフレアやガンホーに至っては2013年から下落基調が続いています。

長谷工コーポレーションの日足チャート

適正水準より明らかにPERが「高い」にもかかわらず株価は上昇するという事実

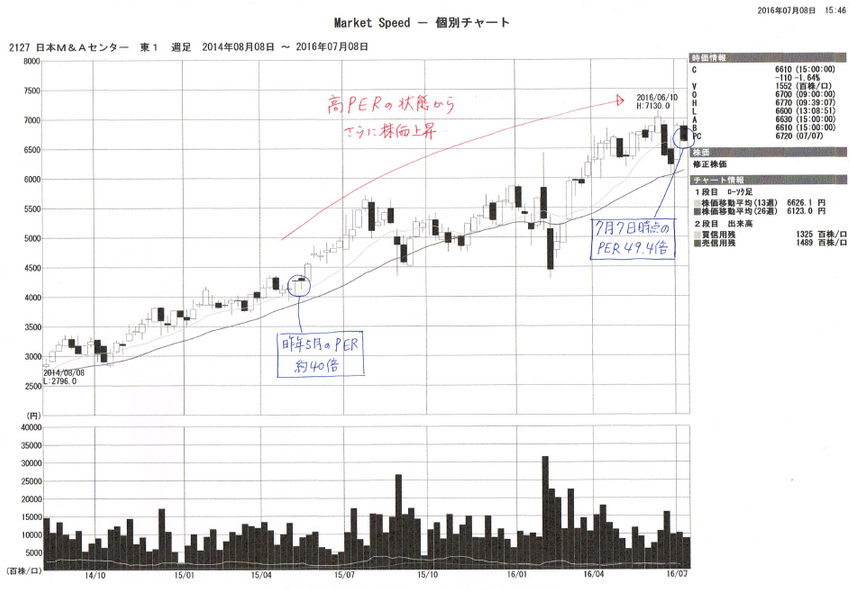

次に日本M&Aセンター(2127)をみてみましょう。7月7日の株価6,720円と、会社予想の2017年3月期1株当たり当期純利益135.8円から計算したPERは49.4倍です。PERだけをみると、適正水準15倍~20倍をはるかに超え、どうみても割高な水準にあるように思えます。

一方、週足の株価チャートをみると、多少上下はあるものの、ほぼ一貫して株価は右肩上がりに上昇していることが分かります。ちなみに、2016年3月期の予想1株当たり当期純利益が110.3円であると発表された後の昨年5月の株価水準で計算したPERは約40倍です。そこから株価が1年で50%以上上昇しているのです。

つまり、もともと40倍のPERという適正水準15~20倍よりはるかに割高な水準から、さらに株価が上昇してPERが50倍にまで上昇しているという現実を受け入れなければなりません。

これと同じような動きはMonotaRO(3064)、エムスリー(2413)、伊藤園(2593)などにも見られます。いずれの銘柄も増収増益基調が続き、PERが高水準であるにもかかわらず株価は中長期的な上昇トレンドを描いています。

日本M&Aセンターの週足チャート

PERだけをみると一見矛盾が生じているようにみえるが?

今回取り上げた銘柄はいずれも、投資の教科書に書いてあるPERの説明どおり投資を実行しようとすると矛盾が生じてしまうものです。しかし実際はこうした矛盾だらけであるのが株式投資の世界です。

実はこれらの銘柄のいずれも、決して矛盾が生じているのではなく、背景につき説明ないし予測がつきます。これはPERそのものを見ているだけでは決して分からないものです。

次回のコラムにて解説しますので、それまでに「なぜ低PER銘柄の株価が下がり高PER銘柄の株価が上がる」のかを考えておいてください。ヒントは、「PERそのものを見ているだけでは絶対に正解は分からない」です。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。