登場からはや15年、すっかり市民権を得たREIT(上場不動産投資信託)。一般の上場企業と同様、REITも決算短信や有価証券報告書を提出していることはご存知でしょうか。

そこで今回は、REITの決算短信を題材にして、REIT投資の際のポイントを読み解いていきたいと思います。

REITの決算短信の構成はこうなっている

REITは原則として6カ月(半年)ごとに決算を行います。そしてその決算ごとに決算短信や有価証券報告書が開示されます。ですから、一般の上場企業のような四半期ごとの決算発表ではなく、半年に1度の発表となります。

決算短信の1枚目には、当期の収益や利益、分配金のほか、財政状態やキャッシュ・フローの状況などが記載されています。その後ろには、運用方針や当期の運用状況、来期の見通しなどが説明されています。

その次に貸借対照表、損益計算書、キャッシュ・フロー計算書などの財務諸表やその注記が記載されます。

さらにその後ろに参考情報として、保有する物件の一覧表やそれぞれの物件の稼働状況、賃貸収入、期末時点の物件の時価などが記載されています。

なお、REITは決算短信のほか、投資家向けに「資産運用報告」をホームページ上で開示しています。そこでは、グラフや図表なども用いてビジュアル的に見やすく分かりやすい形で、決算や運用状況が説明されています。

REIT投資で最も重視すべきは、どんな不動産を所有していて、そこからどのくらいの収益を得ているかという点です。決算短信、資産運用報告をはじめとした、ホームページに掲載されている情報には一通り目を通しておくべきでしょう。

実際の貸借対照表を見てみよう

では、実際に決算短信に掲載されている財務諸表を見てみることにしましょう。財務諸表のフォーム自体は、一般の上場企業のものと基本的には同一です。

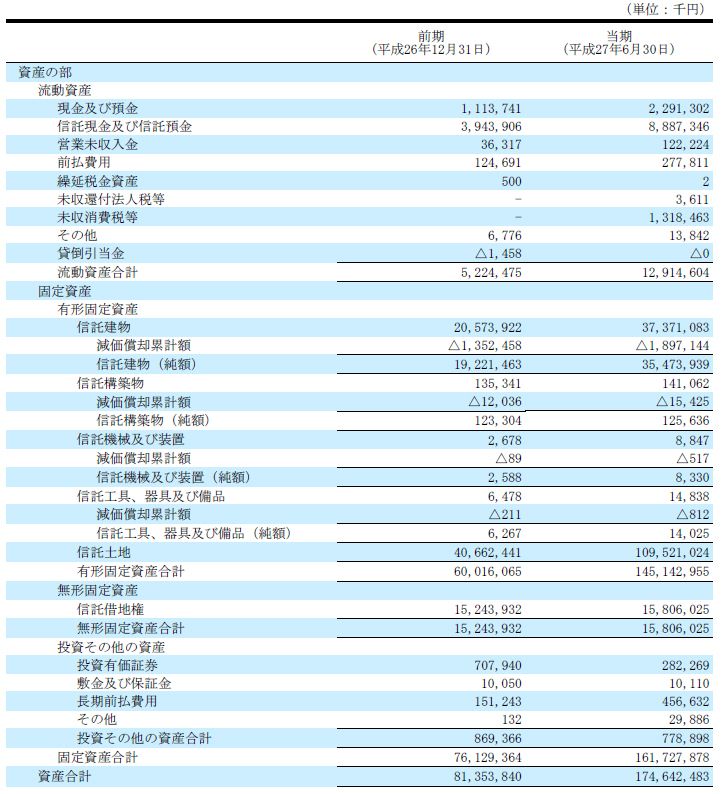

貸借対照表

まずは貸借対照表です。REITでは投資家から集めた資金を使って不動産を所有し、そこから得られる賃料が収入となります。そのため必然的に資産の大部分が土地や建物といった固定資産となります。添付の貸借対照表をみると、資産合計1,746億円に対し、固定資産が1,609億円と資産全体の90%以上を占めていることが分かります。

負債については大部分が借入金や投資法人債(会社でいうところの社債)など有利子負債と、テナントから預かっている敷金です。現在は低金利ですから、有利子負債を活用することで、レバレッジ効果により収益性を高めることができます。その一方、有利子負債の割合が高すぎると、財政面からみた安全性が低下します。

純資産は、投資家からの出資金と、剰余金が主な構成要素です。REITでは法人税課税を回避するため、利益の大部分を投資主(株式会社でいうところの株主)に分配します。そのため、剰余金の金額はあまり大きくは増えません。

損益計算書やキャッシュ・フロー計算書は?

損益計算書

次に損益計算書をみてみましょう。収益は大部分が所有する不動産からの賃料収入です。また、営業費用の主な内容は賃貸事業費用です。REITでは、自身で不動産を管理運営することができず、外部にこれらの行為を委託します。そのため、比較的多額の賃貸事業費用が発生します。また、営業外費用として借入金や投資法人債の利息が計上されます。有利子負債の金額が大きかったり、金利水準が上昇すればこの金額は増加することになり、利益の減少要因となります。

REITは不動産賃貸事業のみを行う法人ですから、一般の上場企業に比べると、損益計算書はかなり読みやすくシンプルであるといえます。

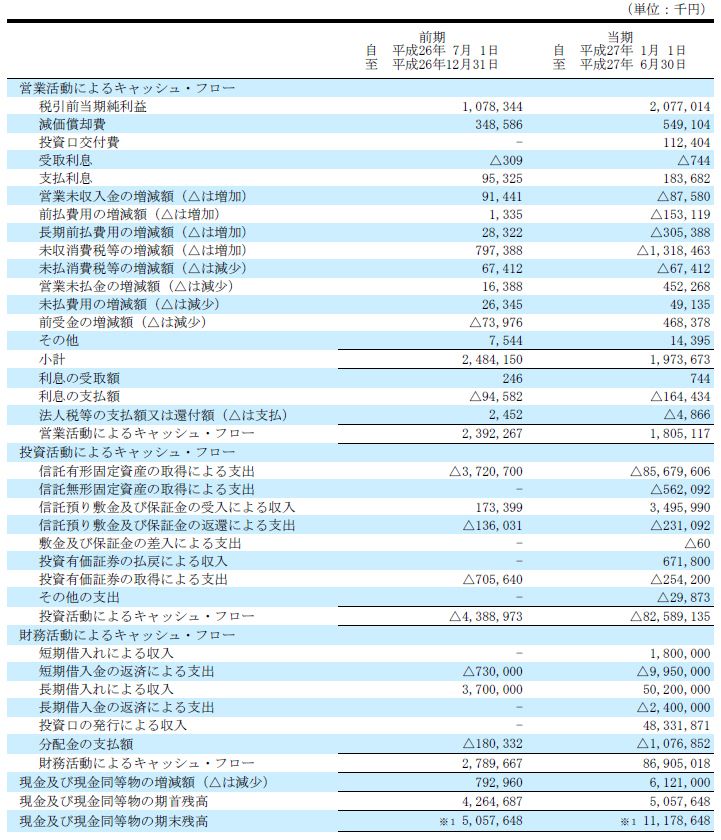

キャッシュ・フロー計算書

最後にキャッシュ・フロー計算書です。一般の上場企業と同様、営業キャッシュ・フローがプラスであることが望ましいといえますが、不動産賃貸事業という性格上、通常営業キャッシュ・フローはプラスになるものと思われます。投資キャッシュ・フローについては、新規に不動産を取得すればその分だけマイナスとなります。財務キャッシュ・フローは、借入の返済が進めばマイナスに、新規借り入れや増資などで資金調達をすればプラスとなります。

REITの代表的なファンダメンタル指標を押さえよう

REITも株式と同じで、単に決算書の数字を見ただけでは、投資判断を下すだけの材料としては不十分です。そこで、ファンダメンタル指標を用いて投資判断の際の参考とします。

REITにも、一般の上場企業と同様、いくつかのファンダメンタル指標があります。主要なものをここで紹介していきましょう。

-

NAV(Net Asset Value)倍率(投資口価格÷1口当たりNAV)

株式でいうところのPBRと同じようなもので、投資口価格(株式でいうところの株価)が時価ベースでの1口当たり純資産(=NAV)の何倍の水準まで買われているかを表します。これが1倍より大きければ、不動産価値より高く評価されていることになり、逆に1倍を割り込めば過少評価されていることになります。

-

FFO(Funds From Operation)倍率(投資口価格÷1口当たりFFO)

株式でいうところのPERと類似した指標です。FFOは「当期純利益+減価償却費+不動産売却損-不動産売却益」にて求められます。投資口価格を1口当たりFFOで割れば、FFO倍率が計算されます。FFO倍率が低いほど割安とされます。FFO倍率の絶対値で判断するというよりは、過去の数値や他の銘柄との比較により高低を判断するといった使い方が一般的なようです。

-

分配金利回り(1口当たり分配金÷投資口価格)

株式でいうところの配当利回りと同じような意味です。これが高いほど割安とされます。

-

LTV(Loan To Value)(有利子負債÷総資産)

総資産に対して、有利子負債がどれほどの比率を有しているかをみる指標です。これが大きいほど、有利子負債への依存度が高いことを示し、金利水準の変動により損益が大きくぶれたり、安全性の面でリスクが高まることになります。現時点では、LTVは高くても50%強であり、極端にLTVが高い銘柄はないようです。

NAV倍率やFFO倍率が低いほど、そして分配金利回りが高いほど投資口価格は割安であり、投資対象として魅力的なものと判断されます。

これらの指標は決算書の数値と投資口価格から、自身で計算することもできますが、決算書の数値を多少加工して計算することになるためやや面倒です。資産運用報告や、REITの各指標についてまとめているホームページにて上記の指標が掲載されていることが多いので、それらを活用するのもよいでしょう。

不動産投資の知識が乏しい個人投資家にはREITのファンダメンタル分析は難しい

最初の段落にて、「どんな不動産を所有していて、そこからどのくらいの収益を得ているかが重要」と述べましたが、これらの情報からどの銘柄が投資に値するかどうかを適切に判断できるのは、かなり難しいのが実情です。そのため、実践的には個人投資家は上記のようなファンダメンタル指標(特に分配金利回り)を用いて投資判断をすることになるでしょう。でも、そこにも注意すべき点があります。

個人投資家の方は、分配金利回りが高い銘柄を投資対象として選ぶ傾向が強いものと思われます。しかし、単純に「分配金利回りが高い=割安」と判断するのは危険です。

REITは当然プロ投資家も参戦しています。明らかに割安な銘柄をプロが見逃すとは思えません。だとすれば、現時点で分配金利回りが高い銘柄は、割安なのではなく、その銘柄が有するリスクが反映された妥当な価格であると思った方が無難です。これは、FFO倍率やNAV倍率を用いて銘柄選択する場合も同じです。

REITの各個別銘柄の値動きは、もちろん多少の違いはあるものの、長期的にみた方向性はおおむね一致します。ですからREITは程度の差こそあれ、上がるときは同じように上がり、下がるときは同じように下がる傾向にあります。

もちろん、REITごとに保有する物件もそれらの稼働率もスポンサーも異なりますから、値動きには差が生じます。でも、個人投資家レベルで、それらの違いを予測することは難しいため、筆者としては無理に個別銘柄ごとの分析をしなくともよいのではないかと思います。

そこで個人投資家に向いたREIT投資の手法として挙げられるのがREITのETFやREITファンドへの投資です。

次回は、REITのETFやREITファンドの決算書の内容についてご説明するとともに、そこから見えてくる注意点などについてもお話ししたいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。