本レポートに掲載した銘柄

任天堂(7974)、ソニー(6758)、カプコン(9697) 、村田製作所(6981)、TDK(6762)、アルプス電気(6770)

ゲームセクターコメント:「スーパーマリオラン」配信開始

1.12月16日、「スーパーマリオラン」配信開始

12月16日、ゲームファンのみならず、ゲーム株の投資家注目の任天堂のスマホゲーム「スーパーマリオラン」が配信開始された(日本では16日午前4時頃、アメリカは太平洋標準時の15日午前11時頃)。当面はiOS専用(iPhone、iPad専用)である。世界151の国と地域で16日以降順次配信される(中国を除く)。一部のプレイは無料だが、全部プレイするには、9.99ドル、9.99ユーロ、1,200円を支払う必要がある(アイテム課金ではない)

言うまでもなく「マリオ」は任天堂の旗艦キャラクター(フラッグシップ)であり、これを実質的にスマホゲーム第1弾に投入してきたということは、任天堂のスマホゲームに対する意欲を示すものだろう。

そして、これから世界中のゲーム愛好家がスーパーマリオランを評価することになる。既に辛辣な批判が出ているようだ。筆者が試した感想を述べると、非常にオーソドックスなマリオのゲームであり、年齢を問わず万人向けという印象を持った。ゲーム慣れした人には不評だろうが、ゲームの初心者、任天堂ゲームを始めてプレイする人向けの入門編という位置付けではないか。おそらく、それがこのゲームの目的だろう。実際に配信国数とその国の人口を見ると、これまでの任天堂の営業エリア、日本、北米、欧州以外の新興国が多い。初めて任天堂のゲームをプレイする人たちがどのような反応を示すかが重要なポイントになると思われる。ただし、課金売上高が急に増えるかどうかは不透明なので、業績に与える影響は今後精査したい。

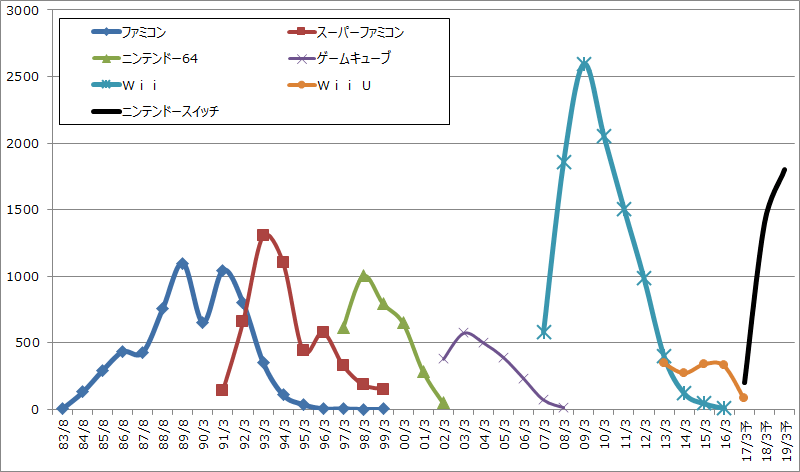

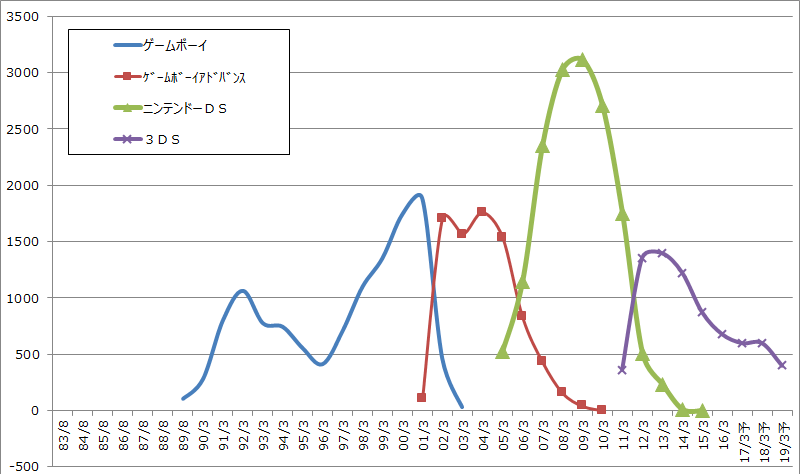

2.任天堂の新サイクルが始まる

「スーパーマリオラン」は、事実上任天堂の新サイクルの起点となろう。今後のスケジュールは、まず、来年2017年1月13日に「ニンテンドースイッチ」の説明会が東京で開催され、1月14、15日に体験会が開催される。そして、3月にニンテンドースイッチ発売の予定である。また、来年3月までに延期になっていたスマホゲーム「どうぶつの森」「ファイアーエムブレム」が配信される予定である。

その後は、ニンテンドースイッチと来期配信開始分も含めたスマホゲームの売れ行きが業績を決めることになる。「スーパーマリオラン」をはじめとした任天堂製スマホゲームが好評で、ニンテンドースイッチの売れ行きが好調なら、今回のニンテンドーサイクルは長期サイクルになる可能性もある。即ち、従来は概ね上り3年、下り5年の8年サイクルだったものが、ニンテンドースイッチはスマホとの相乗効果によって、上り5年、下り5年程度の10年サイクルになる可能性もあろう。

また、ニンテンドースイッチ発売後2年ぐらいで、今のニンテンドー3DSの後継機、新型携帯ゲーム機が発売される可能性もある。3DSの後継機については、会社側は何もコメントしていないが、可能性を否定もしていない。3DSはWii Uのように失敗したわけではなく、むしろDSの大ブーム後としては健闘したゲーム機である。ゲームし易い「名機」でもある。このカテゴリーを放棄することは会社側は考えていないと思われる。筆者の見方では、スイッチ事業が軌道に乗ったことが十分確認できた後に(2019年か)3DS後継機を投入する可能性がある。

これが実現すれば、任天堂は、スマホゲーム、家庭用据置型ゲーム機、携帯型ゲーム機の3分野で重層的なグローバル展開が実現出来るだろう。

グラフ1 任天堂のゲームサイクル:据置型ゲーム機

(単位:万台、出所:会社資料より楽天証券作成、予想は楽天証券)

グラフ2 任天堂のゲームサイクル:携帯型ゲーム機

(単位:万台、出所:会社資料より楽天証券作成、予想は楽天証券)

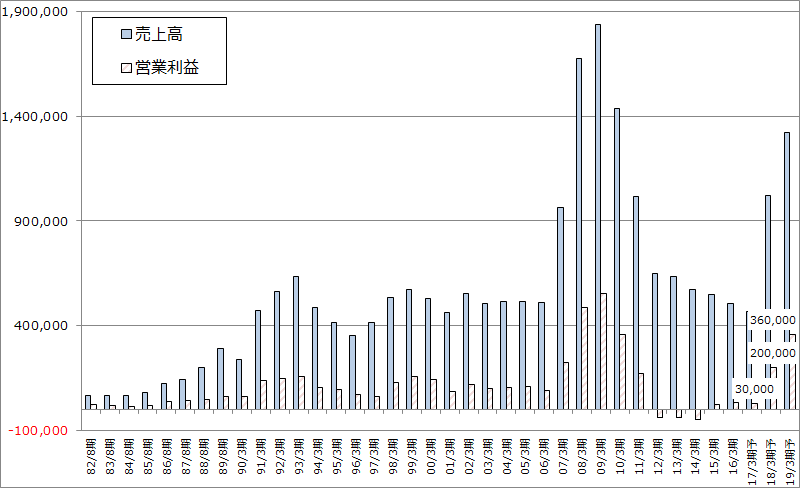

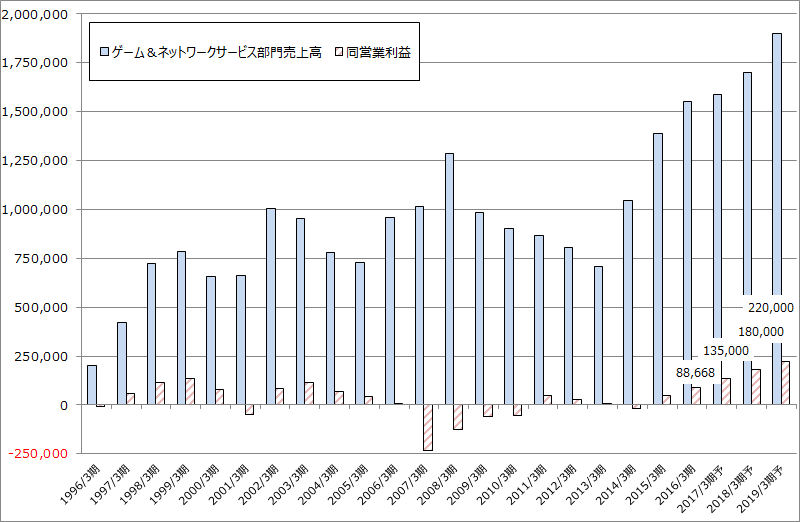

グラフ3 任天堂の業績推移

(単位:百万円、出所:会社資料より楽天証券作成、予想は楽天証券)

3.任天堂のテーマパークも出来る

任天堂とユニバーサル・パークス&リゾーツは、任天堂のゲームとキャラクターの世界観を体験できるテーマパークを、大阪、アメリカ・オーランド、ハリウッドに建設する計画である。まず、2020年までに大阪のユニバーサル・スタジオ・ジャパン(USJ)に「スーパー・ニンテンドー・ワールド」を投資額500億円超で建設する計画である。その後、オーランド、ハリウッドにも同様の施設を建設する計画。

任天堂のテーマパークの設計次第になると思われるが、この事業が成功すると、任天堂のゲーム事業に対して中長期的なポジティブな効果が期待できよう。

長く続いているキャラクター、ミッキーマウスやハローキティには共通の特徴がある。熱心なファンが、心のどこかでミッキーマウスやハローキティは生きており、映画やグッズの中で出会うだけでなく、実際にテーマパークに行けば会えると思うようになれば、そのキャラクターは長期間生き続けることができるようになると思われる(ミッキーマウスとハローキティの違いは、前者が時間のある世界に生きており歳をとるのに対して、後者は時間のない世界に住んでおり、歳をとらないことである)。マリオを初めとした任天堂キャラクターがより一層の長命キャラクターとなれば、任天堂に多様なビジネスチャンスをもたらすと思われる。

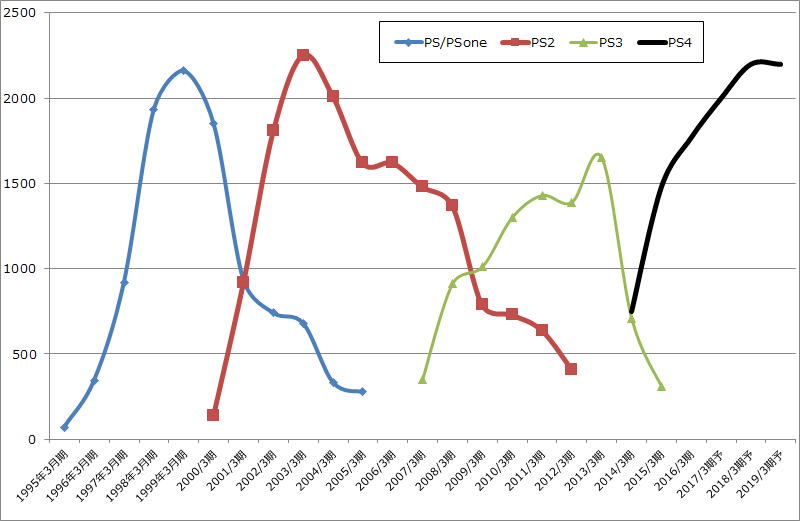

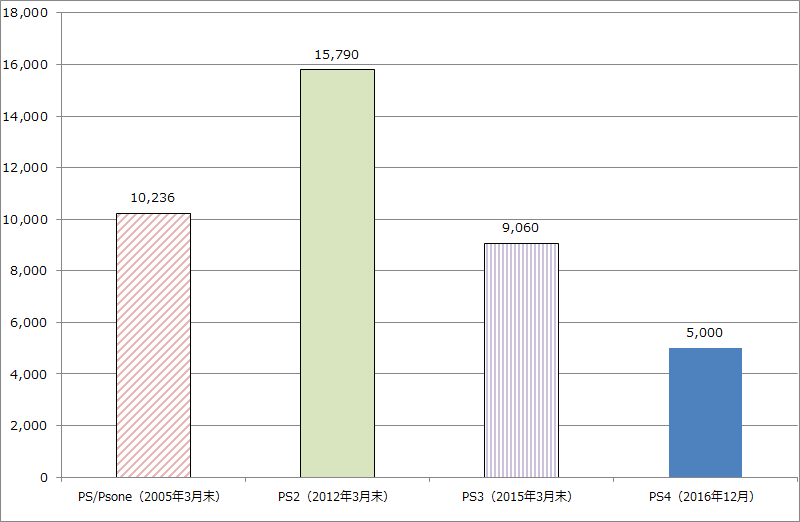

4.PS4は累計5,000万台に

12月7日付けでソニー・インタラクティブエンタテインメント(SIE、ソニー・ゲーム部門、旧ソニー・コンピュータエンタテインメント(SCE))が発表したところによると、12月6日にプレイステーション4の全世界累計販売台数が5,000万台を超えた。これまでのプレイステーションハードウェアの中で最速の5,000万台達成となる。次は、過去最高の累計台数であるPS2の約1.5億台にいつごろ並ぶのか、あるいは抜くのかということである。

PS4もブームが長期化すると思わる。こう考える根拠は、まずプレイステーションVR(PSVR)である。PSVRは10月13日の発売以来、全世界で推定100~150万台程度出荷されたと思われる。そして、期末までに更に100万台程度、累計で200~250万台程度出荷されると思われる。PS4の累計5,000万台に対して10~20%の実需(500~1,000万台)があると思われるので、店頭に並ぶと直ぐに売り切れている。VR酔いの報告はあるが(個人差が大きい)、今のところ大きなネガティブ報告はない模様。来年1月にPSVRフル対応の「バイオハザード7」(カプコン)が発売されるため、これが更にVR人気を盛り上げる可能性がある。「バイオハザード7」に続いて、フルVR対応ゲームも増えると思われる。増産のボトルネックになっていると言われている有機ELディスプレイの生産も順次増加しよう。

もう一つの根拠は、任天堂のスマホゲームである。もし「スーパーマリオラン」が「ポケモンGO」のように数億人のユーザーを獲得した場合、そのうちの何割かはソニーのユーザーになる可能性がある。これは極めて大きな顧客ベースができた場合、全ての人が同じゲームや同じ会社のゲームを好むとは考えにくいためである。また、PS4用ゲームの真髄は高性能マシンで動かし、高精彩CGと最先端のVR技術を駆使した「ハイエンド」であるのに対して、任天堂ゲームは純粋な面白さを追求し、より多くのゲームユーザーの楽しんでもらう「ミッドレンジ」であり、棲み分けが可能だろう。

グラフ4 プレイステーションのハード販売台数

(単位:万台、出所:会社資料より楽天証券作成、予想は楽天証券)

グラフ5 プレイステーションの累計販売台数

(単位:万台、出所:会社資料より楽天証券作成)

グラフ6 ソニー・ゲーム部門の業績

(単位:百万円、出所:会社資料より楽天証券作成、予想は楽天証券)

5.基本シナリオに変更なし、ゲーム株は2017年も面白い

上記のシナリオは元々筆者が持ってきたものであり、これまで何回も指摘してきた。現時点でこの基本シナリオを変更する必要はないと思われる。投資対象はまず任天堂であり、次にソニーだろう。

カプコンやスクウェア・エニックス・ホールディングスのような、家庭用ゲームでグローバル展開しているゲームソフト専業にも注目したい。特に、カプコンは世界で始めてフルVR対応の「バイオハザード7」を来年1月26日に発売する。VRゲームの代表例となる可能性があり、グローバルヒットが期待される。

また、ニンテンドースイッチにはWii Uに参入しなかった会社も含めて多くのゲームソフト会社がサードパーティとして参入する。その中には、バンダイナムコホールディングス、コーエーテクモホールディングスのように、子供、若者、女性などに幅広い顧客層を持つ会社もあり、スイッチ発売後の展開が注目される。

電子部品セクターコメント:足元は堅調、年明けも大きな減産はないと思われる

1.高級スマートフォン向け電子部品需要は堅調

スマートフォン向け電子部品が主力の電子部品メーカー3社、村田製作所、TDK、アルプス電気の業績は、1Q、2Qの円高でダメージを受けた部分はあったものの、それを除けば堅調に推移している。電子部品メーカーは顧客名、顧客の動向を言わないが、決算や各種メディアの情報を総合すると、2016年9月発売の「iPhone7」シリーズ向け電子部品需要は、2015年の「iPhone6s」シリーズ向けよりも悪化していない模様。4.7インチサイズの「7」の需要はアップルの想定を下回っているようだが、5.5インチの「7Plus」は想定を上回っており、合わせるとiPhoneの生産台数は想定通りと思われる。

また、大きいサイズのほうが部品点数が多いものがあり(例えば7Plusに装備されたデュアルカメラの部品であるイメージセンサー(ソニー)と、手振れ補正用とオートフォーカス用の各々のアクチュエーター(アルプス電気))、それらの部品については想定よりも需要が増えている可能性がある。

なお、11月25日付けの本稿でコメントしたように、今年11月下旬は昨年のようなアップルからの計画外の減産の指示はなかったようだ。もちろん、今後昨年のようにいきなり減産の指示が出されるリスクが全くないわけではないが、12月に入っても今のところ当初計画以上の減産の指示はないと思われる。これが1年前の11、12月との大きな違いである。

2.中国スマホ向け電子部品も堅調だが、一部部品の品不足の影響がある

中国スマホ向け電子部品需要は、アップル向け以上に好調の模様で、特に村田製作所、TDK、ソニー半導体部門の業績を底支えしていると思われる。ただし、3D(3次元)NAND型フラッシュメモリー、2DNAND型フラッシュメモリー(いずれもサムスン電子、東芝など、スマートフォンのストレージメモリ、パソコンのSSDに使われる)、タッチパネルが品不足になっており、これがスマートフォン増産の障害になっている模様。

特に、3DNAND型フラッシュメモリーの需要が増えている。スマートフォンのストレージメモリは従来は16~64GBが多かったが、今年から128~256GBを選ぶユーザーが多くなっており、スマホメーカーもストレージ容量の大きいスマホを増やしているため。これに対して、NAND型フラッシュメモリーの市場シェア2位の東芝は、3DNAND型の生産難易度が高いため十分増産できていない模様。あるいは、3DNAND型フラッシュメモリーメーカーの増産ペースが鈍いのは需給悪化を恐れているためではないか、とも電子部品業界内では言われている。

中国スマホメーカーの中でも、老舗のファーウェイ、新興のOPPO(オッポ)、vivo(ヴィーヴォ)などはハイスペックの高級スマホの増産意欲が強いようだが、フラッシュメモリー不足によって、思うように増産出来ないため、結果的にその反動減も防止されているようだ。

スマートフォン生産とその電子部品需要は、通常は4-6月期、7-9月期、10-12月期と増加して、翌年1-3月に季節的な減産に入り、4-6月期から再び増加する。高級スマホの頂点を巡ってアップルとサムスンが闘い、ブランド力の高いアップルを目指して中国スマホの大手が高級スマホの新型を拡販しようとする構図である。1年前はこの構図の中でアップルの「iPhone6s」の需要が思うように伸びなかったため2015年12月から減産となった。一方2016年は、夏に起こったサムスンの新型スマホ「ギャラクシーノート7」の発火事故とその後の生産販売中止の影響で、「iPhone7」に特需が発生した模様。更に、フラッシュメモリーの品不足で上述のようにスマートフォン全体の増産が抑えられている模様である。

このため、2017年1-3月に予想されるスマホ用電子部品の減産も、現時点では計画以上のもの(季節的な減産以上のもの)にはならないと思われる。そうであれば、株式市場の目はその次の2017年秋発売予定の「iPhone7s」や中国スマホの今後のトレンドに目が向くことになり、電子部品大手には投資妙味が出てくることになろう。

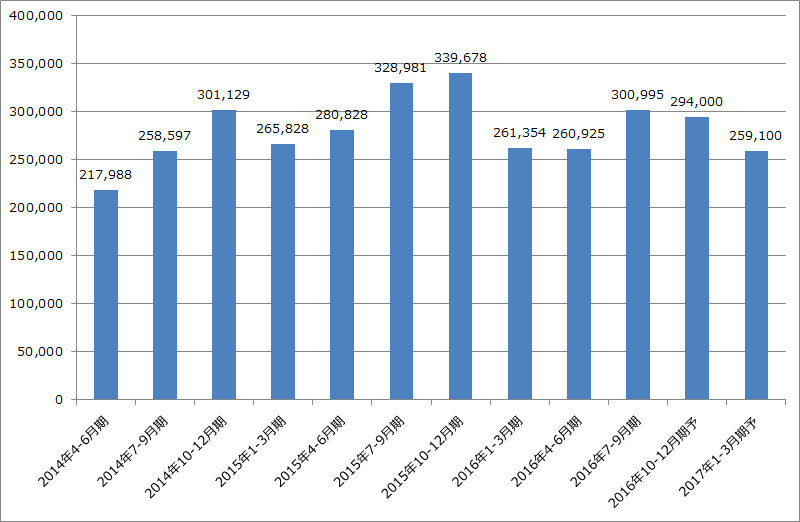

ちなみに、グラフ7は村田製作所の四半期売上高の推移である。2015年10-12月期から2016年1-3月期にかけて大きな減産があったことがわかる。今期は、会社見通しでは2016年10-12月期から2017年1-3月期にかけて減収になるものの、1年前のような大幅なものではない。また、会社見通しは下期1ドル=100円の前提であり、今の為替レートが1-3月期も続くならば、下期の会社予想売上高と利益は上乗せになると思われる。加えて、1年前に比べると、村田製作所の中国スマホの開拓が大きく進んでいると思われる。

グラフ7 村田製作所の四半期売上高

(単位:百万円、出所:会社資料より楽天証券作成、予想は会社計画を楽天証券で推定)

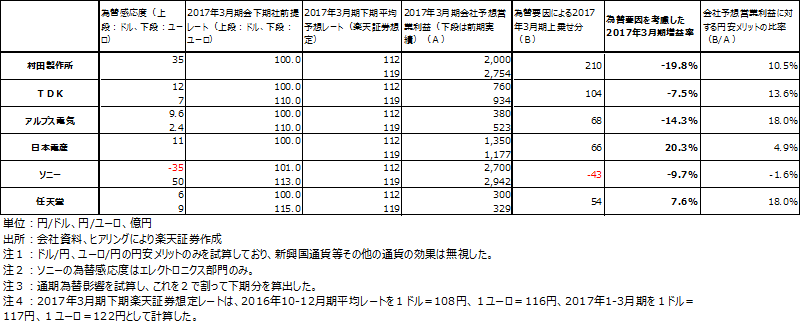

3.円安メリットも

為替レートが1ドル=118円台に入った。電子部品大手の下期前提レートは1ドル=100円であり、これだけの為替レートの変化は重要なファンダメンタルズの変化になる。そのため、電子部品大手に、ソニー、任天堂を加え、円安の影響を試算した。

表1がそれであり、円安メリットの実額では村田製作所、TDK、アルプス電気が大きく、会社予想営業利益に対する円安メリットの比率では、アルプス電気、任天堂、TDKが大きい。中国で生産したスマートフォンとゲーム機を日本に輸入するため、対ドルでは円安デメリットになるソニーも対ユーロでは円安メリットが発生する。

また、今の1ドル=117~118円台の円安が来期も続けば、電子部品大手には来期に円安メリットによる増益要因が発生する。部品販売が増加すれば、各社とも来期は増益転換する可能性がある。任天堂にとっても円安はプラス材料になる。

これを見ると、円安で電子部品大手とゲーム大手は投資妙味があると言ってよいだろう。

表1 電子部品、ゲーム各社に対する為替の影響(試算):2017年3月期

4.村田製作所の戦略に注目したい

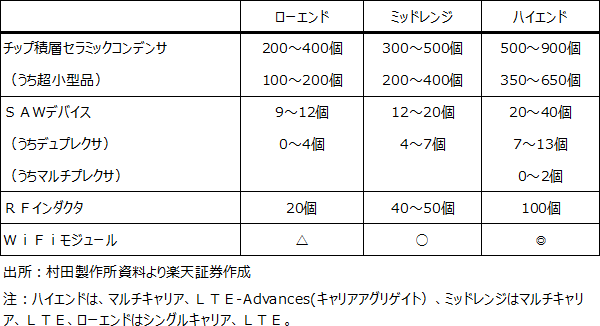

SAW(ソウ)フィルタは、チップ積層セラミックコンデンサ(村田の世界シェア35~40%(1位)、電圧制御のための部品で電子回路に多用される)とともにスマートフォンにとって欠かせない部品である。電波のノイズを取り除いて音声などをクリアにするもので(グラフ8の「圧電製品」の多くがSAWフィルタ)、主要メーカーは世界シェア1位が村田製作所(世界シェア45%)、2位がTDK(同30~35%)。世界中で販売されるスマートフォンのグローバルモデルでは10波以上の周波数を送受信するため、回路内部がノイズだらけになってしまい、音声やデータの送受信に支障がでてしまう。そのため、ハイエンド機になるほどSAWフィルタの搭載個数は増加する。ミドルクラスのスマホのSAWフィルタ搭載数は12~20個だが、ハイエンド機は20~40個である。また、低価格スマホでも一定の品質と価格のSAWフィルタを使わないと通信できなくなるため、採算が良い。

ただし、これまでのSAWフィルタは高い周波数には対応できず、特にニーズの多いBand25(LTE周波数帯の一つ)ではSAWフィルタの競合部品であるBAW/FBAR(トップシェアは米アバゴ・テクノロジーズ、2位がTDK)が使われてきた。これに対抗して村田製作所が今年発売したのがI.H.P.SAWフィルタである。これまでSAWフィルタでカバーできなかった高周波帯での使用を想定している。本格出荷は2018年になる見通し。

このように村田製作所はSAWフィルタ事業を強化しようとしている。これに対してTDKは、通信用半導体大手のクアルコムにSAWフィルタ事業を売却する。2017年1-3月期にまずクアルコムとの合弁会社にSAWフィルタ事業を売却し、その後、合弁会社の出資分も売却する目論見である。とりあえず、2017年1-3月期に1,700~1,800億円の売却金が入金する予定であり、更に合弁会社出資分の売却分を合わせると総額3,000億円以上の資金が手に入る予定。TDKはその資金でM&Aを進める計画である。

また、TDKはクアルコムのリファレンス(通信用半導体メーカーが顧客のスマートフォンメーカーに対して提示するスマートフォンの標準設計図。推奨部品のリストが付く)に優先的に自社の部品を載せてもらうつもりである。クアルコムが買収する車載用半導体最大手のNXPテクノロジーズとの連携にも期待している。

TDKがSAWフィルタ事業を売却する背景には、SAWフィルタと他部品とのモジュール化に必要な部品であるパワーアンプを持っていないこと、シェアが2位であることがあると思われる。ただし、SAWフィルタ需要は好調なので、TDKの戦略に疑問を持つ向きもあろう。もちろん、TDKはスマホ用電池で世界トップシェアの会社であり、この方面で株式市場に評価されている。ただし、村田製作所のSAWフィルタ戦略は、今の強みをより一層強化する戦略なので、評価され易いと思われる。

2つ目の注目点は電池である。村田製作所はソニーから電池事業を買収する。買収金額は約175億円で、2017年4月に買収を完了する見込み。ソニー電池事業は、年間売上高約1,400億円(2016年3月期)、推定で年間約100億円以上の営業赤字が出ている模様だが、ソニーは世界で最初にリチウムイオン電池を商業化した会社であり、全固体電池も開発中である(村田製作所でも全固体電池を研究開発している)。全固体電池は電解質に液体を使わず固体を使うため、爆発燃焼のリスクが少なく、小型軽量化がし易いと言われている。

電池事業の当面の目標は、産業用を中心に、スマホ用へも展開することである。ソニー時代には車載用電池(電気自動車向けなど)も研究していたが、これが今後どうなるか不明。

3つ目は自動車向けの展開である。グラフ8のように、村田製作所は通信向けは強いが自動車向けは少なく、変化率も小さい。ただし、自動運転や電気自動車が普及するにしたがって、自動車へのチップ積層セラミックコンデンサや各種センサーの搭載個数が増えると予想される。これは3年以上の長期の話になろう。

上述したように、昨年のような大きな減産がないのであれば、2017年、2018年に予想されるスマートフォンの変化、即ち2017年秋発売の新型iPhoneの一部機種に有機ELディスプレイが搭載されると言われていることと、それに伴う回路の変化、より一層の通信機能の強化、高速化、中国スマホの拡大などを株価が織り込んでいく展開になると予想される。表2のようにスマートフォンの中身の高度化によって、重要部品の種類と搭載個数が増える傾向が続いている。iPhoneのような高級機だけでなく、中国スマホでもこの傾向が見られる。また、円安も業績の支援材料だろう。中長期での投資を考えたい銘柄である。

なお、ゲームとの関わりも今後の電子部品大手の注目点である。まだ明らかになっていないが、新型ゲーム機に使われる部品だけでなく、ゲームがスマホ需要に与える影響についても、電子部品との関連で注視したい。

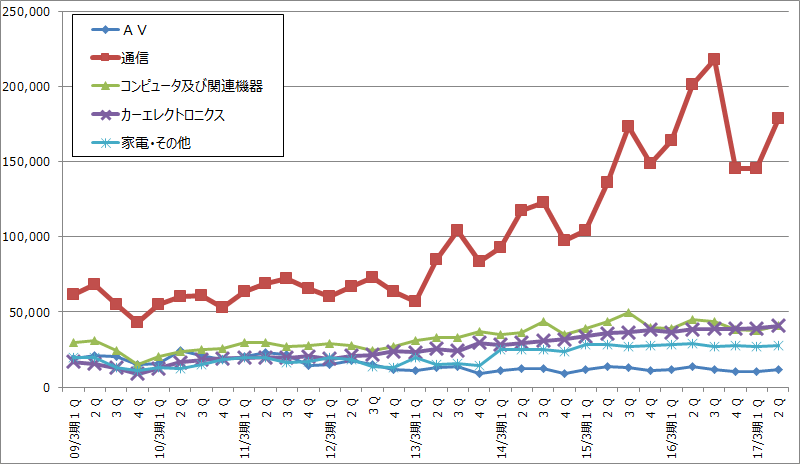

グラフ8 村田製作所の用途別売上高

(単位:百万円、四半期ベース、出所:会社資料より楽天証券作成)

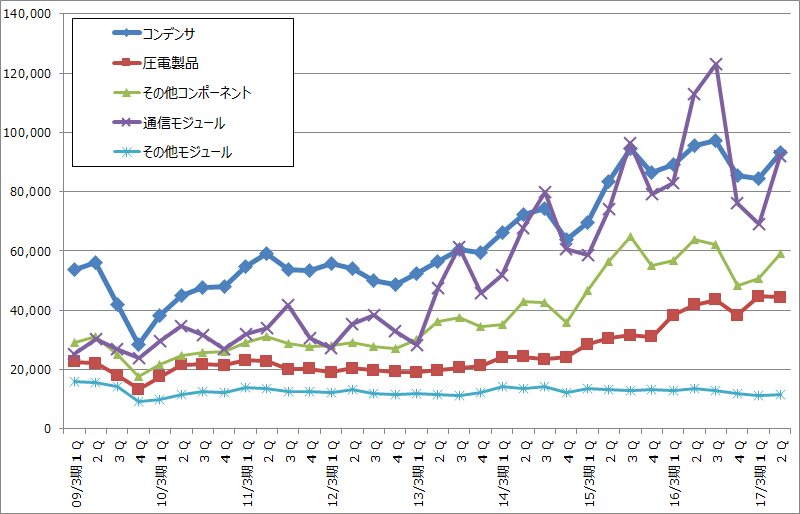

グラフ9 村田製作所の製品別売上高

(単位:百万円、四半期ベース、出所:会社資料より楽天証券作成)

表2 スマートフォンに搭載される電子部品の個数

本レポートに掲載した銘柄

任天堂(7974)、ソニー(6758)、カプコン(9697) 、村田製作所(6981)、TDK(6762)、アルプス電気(6770)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。