本レポートに掲載した銘柄

日東電工(6988)、タカラバイオ(4974)、村田製作所(6981)、アルプス電気(6770)、TDK(6762)、任天堂(7974)

薬品・バイオセクターをどう見るか

先週お伝えしたように、小野薬品工業の免疫チェックポイント阻害剤「オプジーボ」の薬価が来年2月1日に50%引き下げられることが決まった。この値下げは一応制度に則ったもののようになってはいるが、制度外の強引な値下げという印象は否めない。また、2018年4月の定時の薬価改定までに新しい薬価制度が出来ると思われるが、それがどのようなものになるか現時点では不明である。

そして、オプジーボの薬価引下げとそこに至る議論の過程の不透明感が、薬品・バイオセクターへの投資にネガティブな影響を与え始めている可能性がある。

しかし一方で、薬品・バイオセクターは現在急速な技術革新の過程にあり、画期的新薬のアイデアが次々に生まれている。セクターの先行きに対する不透明感はあっても、銘柄選択の対象としては引き続き重要と思われる。

今回はその中で、核酸医薬品に注力している日東電工、腫瘍溶解性ウイルスの臨床試験が進行中のタカラバイオを取り上げた。

日東電工

1.核酸医薬品の受託生産の世界最大手

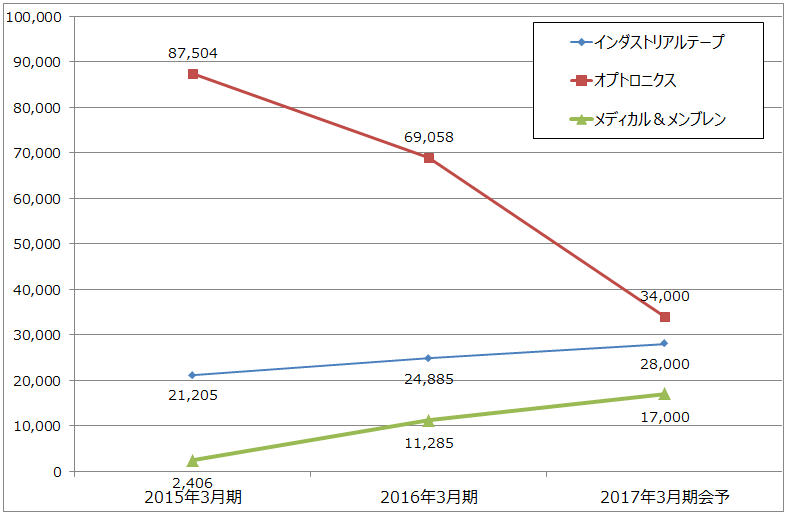

日東電工は液晶パネルに使う偏光板の最大手であり(世界シェア35~40%、2位住友化学、3位LG化学)、液晶向け偏光板を含むオプトロニクス部門が収益ドライバーとなっている。一方で、多角化の一環で医療分野に進出しており、現在、核酸医薬品の受託製造事業で世界シェア60%のトップ企業になっている。メディカル&メンブレン部門の2Q営業利益は前年比2.2倍の40億1,500万円で、オプトロニクス、インダストリアルテープに比べると規模は小さいものの、急成長部門となっている。

ここで核酸医薬品について説明したい。医薬品には3種類ある。

低分子医薬品

もっともポピュラーな医薬品で、化学合成するため大量生産でき、比較的低額である。種類は非常に多い。タンパク質の中に浸み込んで病変を攻撃するため、効果も大きいが副作用も強い。

バイオ医薬品

抗体医薬品とも言う。タンパク質、哺乳類細胞、ウイルス、バクテリアなどの生物によって生産される物質が元になる。開発、量産ともに難しく、価格も高額になる。ただし、分子量の大きい高分子なので生体の中に浸み込まず、がんに関わる特定のタンパク質や分子のみを攻撃するため、良く効き副作用も少ない。ちなみにオプジーボはバイオ医薬品である。

核酸医薬品

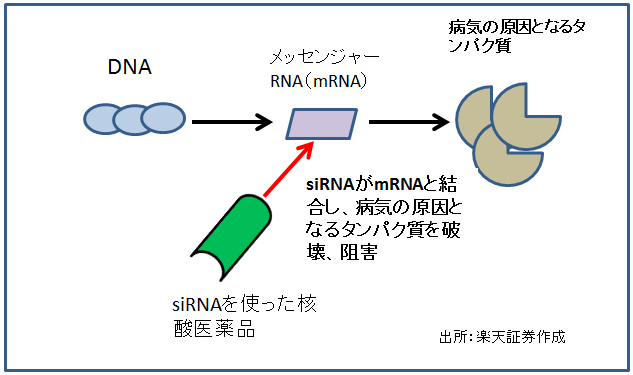

新しい分野の医薬品で、人間のDNAやRNAに直接働きかけて病気を治す。例えば、あるがんにおいて、DNAからmRNA(メッセンジャーRNA。mRNAはDNAから写し取られた遺伝情報に従いタンパク質を合成する)を経てがんの悪化や転移にかかわるタンパク質が作られる場合、核酸医薬品がmRNAと結合して、そのたんぱく質を分解したり阻害することで、そのタンパク質が作られなくなり、がんが治るようになる。抗体医薬品はがんを悪化させるタンパク質(DNAからmRNAを経て作られる)を標的とするが、核酸医薬品はそのタンパク質を作るmRNAを標的とするのである(特に、核酸医薬品はRNAを標的とすることが重要になる)。

核酸医薬品は将来性が大きい分野である。これはまだ実現していないが、不治の病、例えばエイズの根治治療薬が核酸医薬品で可能なのではないかと言われている。エイズウイルスはDNAを持たないRNAウイルスなので、DNAやタンパク質を標的とする既存の医薬品では根治医薬品は作れない(今のエイズ治療薬は発症を抑えるものである)。これが、RNAを標的とする核酸医薬品で可能になるのではないかと言われている。

ただし欠点もある。核酸医薬品は、バイオ医薬品と異なり化学合成が出来るため量産に向いているが、大部分が不安定なRNAで出来ているため体内で分解し易い。そのため、患部に薬剤を送り届けるために優秀なドラッグデリバリーシステム(DDS。薬剤を患部まで届けて、溶けて薬剤を放出する膜化技術、カプセル化技術など)が必要になる。日東電工は膜技術を使い、微小な膜に包んだ核酸医薬品を効率よく患部に届ける技術を開発しており、これが受託生産トップの地位を占める要因となった。

日東電工では、現在は、核酸医薬品の研究開発に必要な試薬を中心に受託生産しており、国内外の製薬企業、大学などの研究機関、バイオベンチャーなどから受注している。売上高は四半期ごとに伸びており、今後も順調な伸びが期待できよう。

なお、日本企業で核酸医薬品の研究開発を行っている会社は、日東電工のほかに、日本新薬、第一三共、オンコセラピー・サイエンスなどである。

図1 核酸医薬品の働き方

グラフ1 日東電工のセグメント別営業利益

(単位:百万円、出所:会社資料より楽天証券作成)

2.肝硬変治療薬(核酸医薬品)を開発中

医療分野の新規事業として、核酸医薬品である肝硬変治療薬「ND-L02-s0201」を開発中。アメリカで2014年10月から始めた臨床試験フェーズⅠ/Ⅱaが2016年5月に終了したところである。次のフェーズⅡbは今秋より開始する計画であり、2018年に終了する予定。その後フェーズⅢを終えて2020年頃にアメリカで申請する目論見である。また、日本とブルガリアではフェーズⅠ(2015年6月1日~2017年4月30日)を行っているところであり、その後フェーズⅡに進み、その結果が良好なら日本で申請する可能性がある(なお、この開発プロジェクトは、後述のようにブリストル・マイヤーズ スクイブ(BMS)に導出された)。

ND-L02-s0201は、線維症(注)の原因となるコラーゲンの生成や分泌を調節するHSP47(Heat Shock Protein 47)を阻害するsiRNA(注)を用いた治療薬である。

(注)線維症:内臓の結合組織が異常増殖する線維化が起こる。肝臓の場合、滑らかな形状ではなくなり、進行するとごつごつした形状(肝硬変)になる。

(注)siRNA(干渉RNA):短い二重鎖RNAであり、これが細胞に導入されると、狙った遺伝子のmRNAを効果的に壊すことができる。

現在開発中の肝硬変治療薬は、進行性非アルコール性脂肪性肝炎(NASH)とC型肝炎等による肝硬変の治療薬である。肝臓の線維化が進むと、肝硬変になり、それを放置すると肝臓がんになる。肝硬変患者は全世界に約600万人、日本で推定40~50万人いるため、上市できると大型新薬になると思われる。

ND-L02-s0201は他の線維化にも有効と思われる。現在、肺線維症に対する非臨床試験(動物実験)を行っており、2017年にもフェーズⅠに入ると思われる。

このほか、核酸医薬分野でがん治療薬も開発中である。現在非臨床段階だが、来期に臨床試験を開始する模様。

3.線維症治療薬対象に、ブリストル・マイヤーズ スクイブと全面提携した

11月11日付けで日東電工は、アメリカの有力製薬メーカーであるブリストル・マイヤーズ スクイブ(BMS)に対して、肝硬変治療薬「ND-L02-s0201」について、今後の開発、製造販売に関する独占的ライセンスを供与すると発表した。対象地域は全世界。また、まだ臨床試験入りしていない肺線維症などの臓器線維症治療薬に対する独占ライセンス権を許諾するオプション契約も締結した。日東電工の線維症治療薬に関する開発プロジェクトは、BMSに全面導出されることになった。

この契約に伴い、日東電工は1億ドル(約113億円)の契約一時金を受け取る(契約締結はアメリカ独占禁止法の審査通過が条件となる)。また、今後の臨床試験の進捗と承認申請に応じた一時金(レギュラトリーマイルストン)、上市後の販売ロイヤリティー、販売達成一時金(セールスマイルストン)を受け取る。BMSが肺やその他の臓器線維症に対するオプションを行使した時にもマイルストン等を受け取る。

業績への寄与を試算すると、アメリカで2020年に申請→承認→上市となるとして、年間5~10万人に投与され、一人当たり薬剤費を200万円とすると、年間売上高は1,000~2,000億円となる。販売ロイヤルティを15%とすると、日東電工にとっては150~300億円の売上高と営業利益への寄与が見込まれる。治療効果が高い場合、あるいはアメリカ以外で販売できるようになった場合には、これ以上の寄与(ロイヤルティで年間300億円以上)が見込めよう。今の日東電工の営業利益700億円(2017年3月期会社予想)から見て、大きな寄与となろう。

4.液晶向けは2Q後半から回復中

日東電工は、液晶用偏光板のトップ企業であり、オプトロニクス部門の中の情報機能材料の中心がこの偏光板である。これが重要な収益ドライバーになっている。日東電工は他の電子部品メーカーと同様この分野の顧客名を言わないが、一般的には高性能液晶パネルの大手需要家が大手スマートフォンメーカーであることから、アップル、サムスン、中国スマホメーカー大手などの販売動向の影響を受けると思われる。実際、iPhone6sの失速によってiPhone向け電子部品の減産が始まった2015年12月から当社の偏光板事業も調整に入った模様。

ただし、2017年3月期2Q(2016年7-9月期)の後半から、iPhone7(2016年9月発売)向けビジネスが始まった模様であり、1Q、2Qと回復してきたオプトロニクス事業は3Qにさらに回復すると予想される。4Qにはスマホが不需要期に入ることから3Qよりも減少すると思われ、通期では会社側はオプトロニクス事業で51%営業減益を予想しているが、足元の円安が持続する可能性があること(会社側の下期前提は1ドル=105円、全社の為替感応度は1ドル1円の円安で年間24億円の営業利益に対するプラス影響が発生する)、サムスンの電池事故でスマホ需要がiPhoneや中国スマホにシフトする可能性があること(一般論としてiPhoneは高級部品を使うと言われている)、中国スマホの増加、今期のiPhone7シリーズは前期のように減産しない可能性があることなどを考慮すると、会社予想は上方修正の可能性がある。

また、2018年3月期と2019年3月期は、当社にとって重要な期になると思われる。2017年秋発売と思われる「iPhone7s」の一部機種に有機ELが採用され、2018年秋発売の新機種(「iPhone8」?)から有機ELが全面採用されると言われている。液晶が直ちになくなるわけではないので、液晶から有機ELに上手く移行すれば、来期のオプトエレクトロニクス部門は増収増益になると思われる。

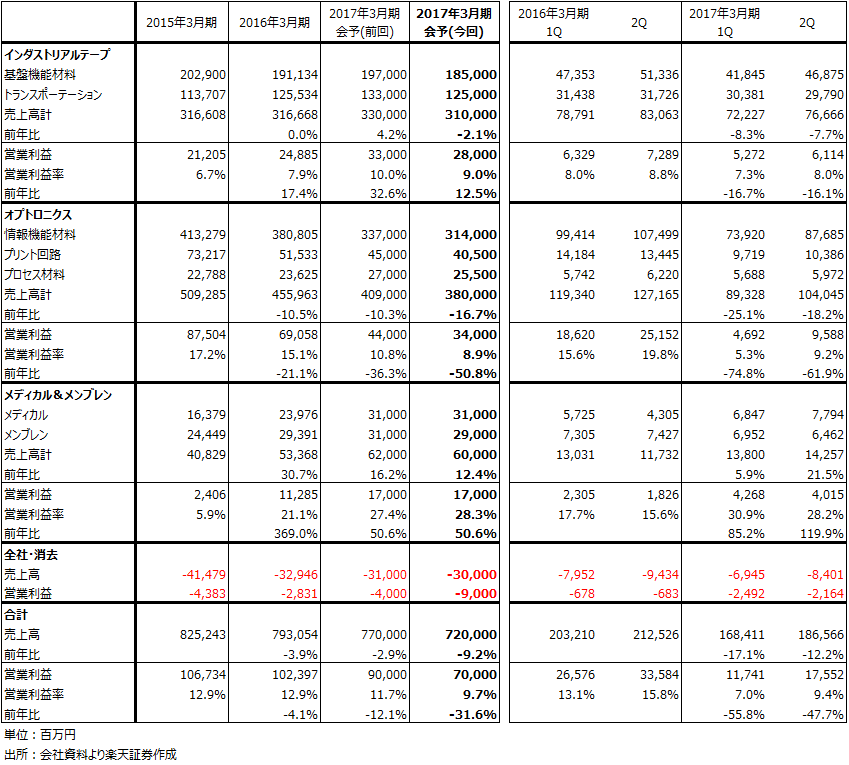

表1 日東電工のセグメント別業績

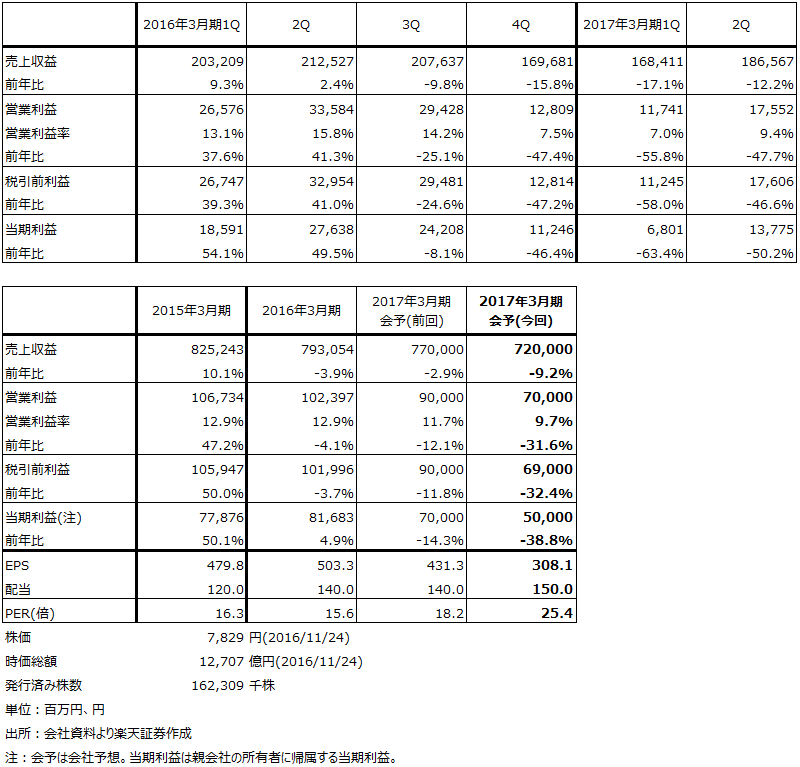

表2 日東電工の業績

5.業績は来期から回復へ、投資妙味を感じる

今期会社予想は、液晶用偏光板の減少、円高などによって、2Q決算発表時に下方修正された(営業利益の会社見通しは900億円から700億円へ)。

一方で液晶用偏光板は上述のように回復傾向になっている。また、メディカル・メンブレン部門が好調で同部門の営業利益が業績を下支えるようになった。これらにBMSからの1億ドルの契約一時金を加えると、全社の今期業績は会社予想に対して上方修正される可能性がある。

来期を見ると、有機EL向け材料(フィルム、ITO、フォースセンサ)の増加が予想される。メディカル・メンブレン部門の業績拡大も予想される。インダストリアルテープ部門も、輸送用テープ、有機EL製造装置用資材などの増加が予想される。来期は全社で増益転換すると予想される。

予想PERは25倍であり、液晶向け事業が主力の会社としてはPERは安くない。しかし、核酸医薬品の有望企業という位置付けを考えると、株価には中長期的な投資妙味があると思われる。

タカラバイオ

1.研究用試薬の日本最大手

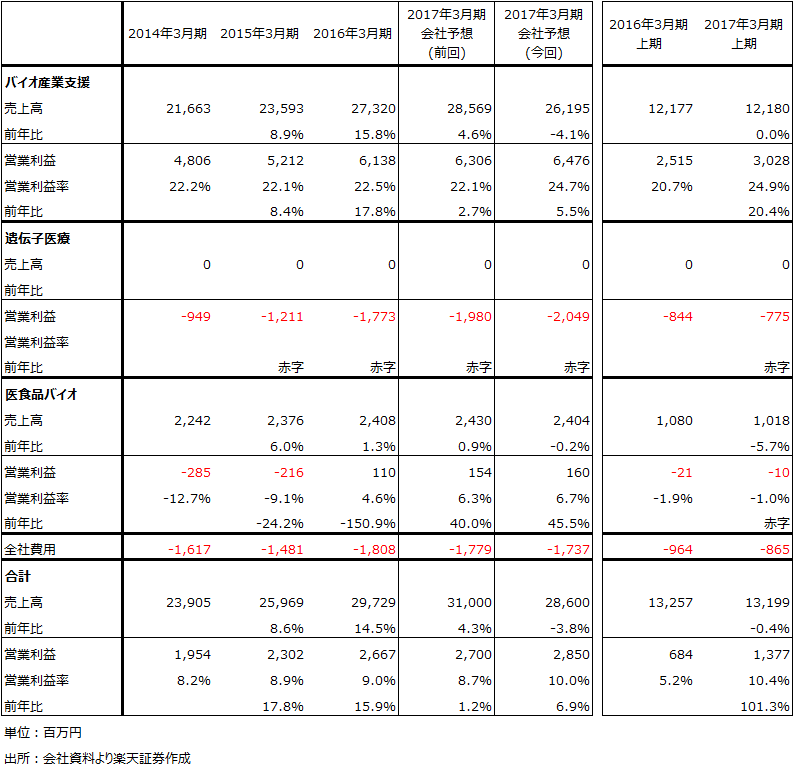

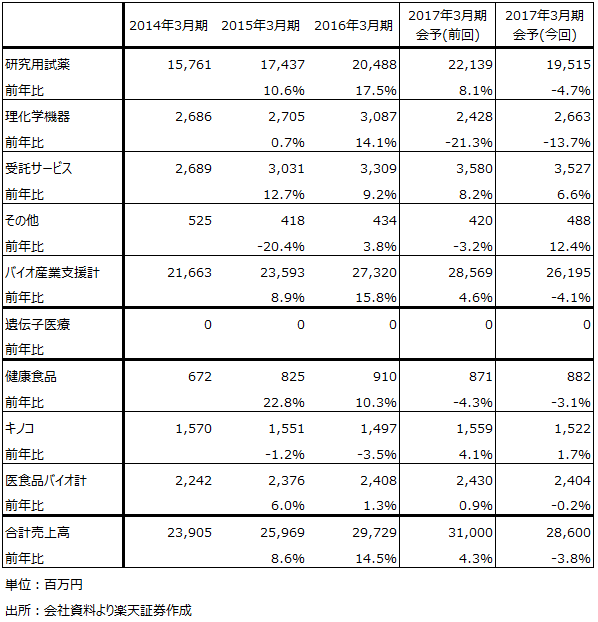

現在の収益の中心は、研究用試薬、受託サービス、理科学機器の3分野からなる「バイオ産業支援事業」であり、営業利益の大部分がこの部門から稼ぎだされている。

医療関連の研究に使う研究用試薬で国内トップの会社(市場シェア20~30%、2位はサーボフィッシャーサイエンティフィック(アメリカ))である。この事業の約半分がPCR(Polymerase Chain Reaction、DNAを増幅するための試薬)であり、最近ではNGS(次世代シーケンサー、G塩基の構成を解析する)が増えている。

受託サービスは、遺伝子導入用ウイルスベクター、プラスミドベクター、細胞の受託製造・開発、品質試験・安全性試験、セルバンクの作製・保管などを行っている。遺伝子治療に使うベクター(組換えDNAを増幅・維持・導入させる核酸分子)の製造では国内有数の会社であり、日本の遺伝子治療はタカラバイオなくしては成り立たないと考えられる。

理科学機器は、遺伝子関連の研究に使う機器を中心に販売している。

医食品バイオ事業は健康食品とキノコを製造販売している。

また、遺伝子医療事業は、今は研究開発段階で赤字が続いているが、タカラバイオの将来を決める事業である。現在、腫瘍溶解性ウイルス「HF10」、siTCR遺伝子治療プロジェクト、CAR遺伝子治療プロジェクト、MazF遺伝子治療プロジェクトの各プロジェクトが進行中。この中でも、将来の業績と株価は、腫瘍溶解性ウイルス薬「HF10」の評価に依っている。

表3 タカラバイオ:セグメント別損益

表4 各セグメントの売上高内訳

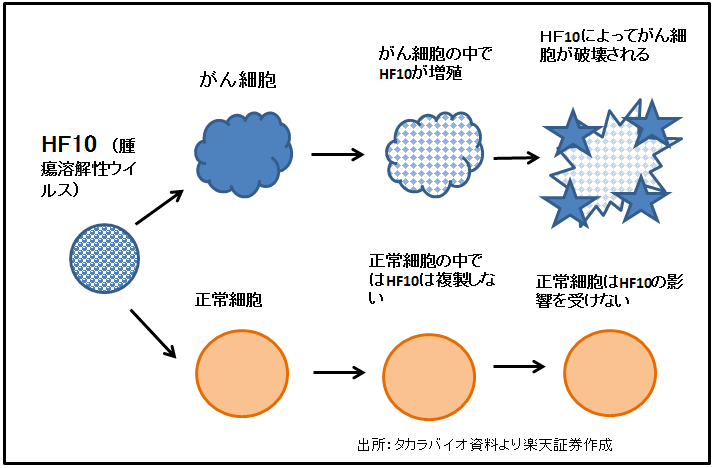

2.腫瘍溶解性ウイルス薬「HF10」の臨床試験が進行中

腫瘍溶解性ウイルスは、がん細胞の中に入り込み、増殖し、遂にはがん細胞を溶解する。がん細胞を溶解する際に、内部で増殖したウイルスががん細胞から飛び出して、別のがん細胞に次々に感染し、同じように溶解する。しかし、正常な細胞には感染しない。

腫瘍溶解性ウイルスは免疫チェックポイント阻害剤と相性がよいと言われており、併用剤として効果が増すことが期待されている。

腫瘍溶解性ウイルスは、アメリカの大手バイオベンチャー、アムジェンが開発し2015年に欧米で承認、上市された「T-VEC」が最初であり(治療費は平均6.5万ドル=約730万円)、その後、日米で開発されている。日本ではタカラバイオの「HF10」のほか、オンコリスバイオファーマの「テロメライシン」、第一三共・東京大学医科学研究所の「G47Δ(デルタ)」が開発されている。

HF10の開発状況は以下の通り。

日本1

メラノーマ(悪性黒色腫、皮膚がんの一種)向けにフェーズⅠが進行中だが、今期中に終了し、来期からフェーズⅡを開始する計画。フェーズⅠは単剤での試験だが、フェーズⅡからは免疫チェックポイント阻害剤との併用試験になると思われる。現在、上市されている免疫チェックポイント阻害剤、オプジーボ(一般名ニボルマブ、小野薬品工業)、ヤーボイ(イピリムマブ、BMS)、キイトルーダ(ペンブロリズマブ、メルク)の3種を比較検討している模様。タカラバイオはオールカマー戦略(出来るだけ治療条件に制限を付けない)を採っており、今の考え方が維持されるなら投与条件に制限が少ないオプジーボが採用される可能性がある。ただし、これは決まるまでわからない。

フェーズⅡの結果が良好なら、そのまま日本で申請する方針。申請は2019年3月期を見込んでいる。製造は自社で行うが、販売は他社に委託する方針である。

日本2

膵臓がん向けに、名古屋大学と共同で、HF10と抗がん剤(ゲムシタビン(製品名ジェムザール、イーライリリー)とエルロチニブ(製品名タルセバ、中外製薬))の併用試験(臨床研究)を行ってきたが、良好な結果が出たので、来期に臨床試験フェーズⅠを開始する計画。

アメリカ

メラノーマを対象にフェーズⅡを実施中だが、今期中に終了する予定。フェーズⅡはヤーボイ(イピリムマブ)との併用試験である。

現在、フェーズⅢ試験を計画中だが、他企業への導出、または他企業との共同研究を検討中の模様(フェーズⅢは治験者数が数百人規模になるため、タカラバイオ単独では難しい)。また、フェーズⅢはヤーボイかオプジーボの併用試験になると思われる(どちらになるかは未定)。フェーズⅢには2~3年かかると思われるため、申請は2020年3月期と思われる。

なお、日米のメラノーマ向け臨床試験の目処がつけば、次は肺がん、胃がん等の固形ガン向け臨床試験を始める可能性がある。これは、メラノーマ向けは他のがん種に比べ患者数が少ないためである。

図2 腫瘍溶解性ウイルス「HF10」の働き方

3.黒字を維持、中長期で投資妙味

業績は順調に拡大している。1Q、2Qは試薬が円高デメリットを吸収してアメリカ中心に伸び、販売費用が想定よりも少なかったため、好決算となった。中国で免疫療法の誇大広告により、当局の規制が強化され、試薬販売が減少した影響を吸収した。

3Q以降も、アメリカ、日本、欧州での伸びが続く見通し。通期前提レートは、1ドル=106.4円なので、今の為替レートが続けば業績上はプラス要因になる。通期では上方修正の可能性がある。

中長期の業績トレンドをイメージすると、試薬中心にバイオ産業支援事業が順調に拡大し、2019年3月期以降、HF10の日米でのメラノーマ向け開発パイプラインが順次上市することで、現在の遺伝子医療事業の約20億円の営業赤字(主たる赤字要因は開発費である)が縮小することが予想される。

また、メラノーマの患者数は他のがんに比べ少ないが、メラノーマの次に予想される固形ガン(肺がん、胃がんなど)の臨床試験が終了し、患者数が多い固形ガン向けが上市すれば(日本での上市は5年以上先になると思われるが)、遺伝子医療部門の黒字転換が実現し、全体の業績水準が向上すると思われる。

当面は高PERが続くと思われるが、腫瘍溶解性ウイルス自体は重要な開発プロジェクトなので、中長期の投資妙味があると思われる。

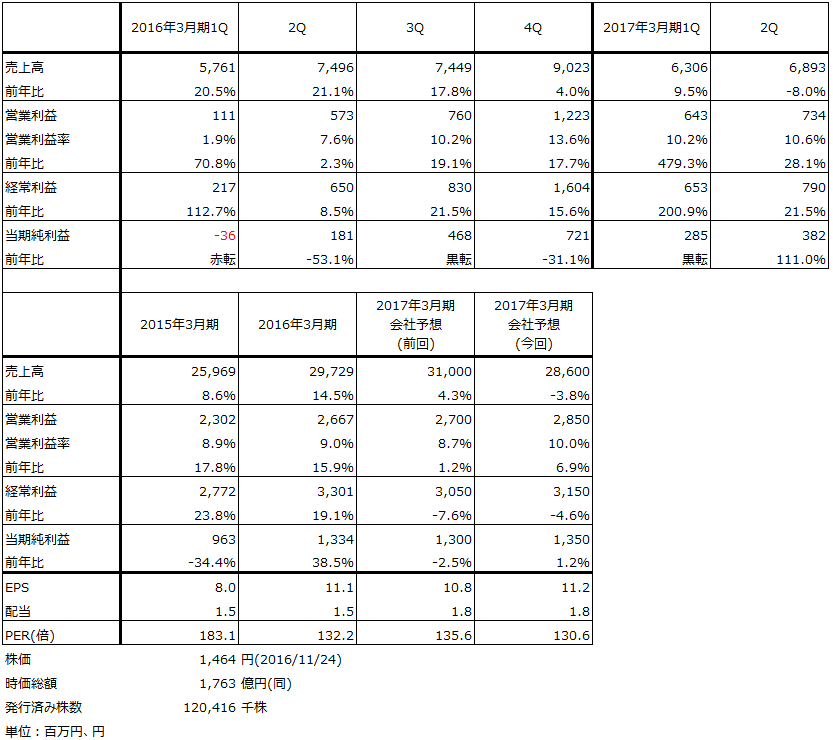

表5 タカラバイオの業績

セクター、銘柄コメント

電子部品セクター

1.今年は昨年のような12月からのiPhone減産は免れた模様

昨年の11月下旬、アップルから調達先の電子部品メーカーに対して、12月からの減産の指示があった模様。このiPhone減産と円高が、2016年3月期3Q(2015年10-12月期)から2017年3月期2Q(2016年7-9月期)までの大手電子部品メーカーの業績低迷の原因となった。今年がどうなのか気になるところだが、現時点でアップルの計画よりもiPhoneが減産することはないようだ。

iPhoneの総販売台数は、アップルや電子部品各社の見通しに沿ったものになっていると思われる。ただし、中身はアップルの計画とは異なるものとなっているようだ。全くの筆者の私見だが、画面サイズ4.7インチの「iPhone7」と5.5インチの「7Plus」の構成比が、当初の生産計画では概ね7対3程度だったのに対して、実需ベースでは4対6、即ち当初見込みよりも「7」の需要が少なく、「7Plus」の需要が多くなっていると思われる。そのため、発売当初から各国で7Plusの品不足が続いており、今も人気色のジェットブラックの納期が2~3週間であり、他の色も年内には入手可能だが、「7」のように即日入手は難しくなっている。品不足自体は徐々に解消に向かっているが、即日入手可能になるのは来年に入ってからと思われる(ただし、たまたま店舗に入荷した時にタイミング良く注文すれば、即日入手可能にはなってきた)。

また、10月に生産販売中止となったサムスンのギャラクシーノート7の代替需要が、一部だがiPhoneや中国スマホ向けに発生している模様。

2.引き続き大手電子部品株に投資妙味を感じる

スマホ向け電子部品は3Q(2016年10-12月期)に対して4Q(2017年1-3月期)に季節的な減少局面を迎える。これはクリスマス商戦が終わった後の不需要期入りと中国の春節によるものである。ここで計画以上に減産するかどうか、まだ不透明ではあるが、今の流れを見る限り、1月からの減産リスクも大きくはないと思われる。

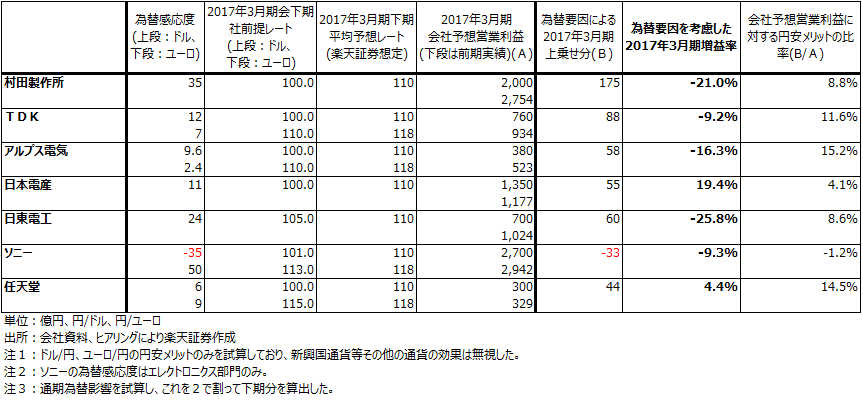

為替を見ると、足元の円安が続けば、村田製作所、TDK、アルプス電気が下期の前提為替レートを1ドル=100円としているため、売上高と営業利益に上乗せ要因が発生すると思われる。表6は先週の本稿で試算したやり方で、電子部品大手とゲーム大手について、改めて試算し直したものである。足元の為替レート1ドル=112~113円、1ユーロ=119円台が続くと前提し下期平均レートを1ドル=110円、1ユーロ=118円として、営業利益に対する円安メリットを試算した。それによれば、アルプス電気で15.2%、TDKで11.6%、村田製作所で8.8%、円安で営業利益が上乗せになると試算される。

また、12月から来年3月までのスマートフォンの実需が各社の想定よりも多い場合も、会社予想業績への上乗せ要因が発生することになる。これは例えば、後述の「スーパーマリオラン」が世界的に大ヒットしたときに起こるかもしれない(スーパーマリオランは当初はiPhone専用である)。

12月からの減産リスクが低くなったことと円安が電子部品株の株価にとって重要な上昇要因になっている。特に、アルプス電気(スマホ向けのカメラ用アクチュエーター)、村田製作所(チップ積層セラミックコンデンサや通信系部品)、TDK(スマホ用電池)や、本稿でも紹介した日東電工(液晶用偏光板、有機EL用部材)については、引き続き投資妙味が期待できると思われる。

表6 電子部品、ゲーム各社に対する為替の影響(試算):2017年3月期

任天堂

欧米では11月第4木曜日の感謝祭(今年は11月24日)からクリスマス商戦が始まる。任天堂やソニーの家庭用ゲームビジネスでは、年間のゲーム需要の多くがこの日から12月24日のクリスマスイブまでに発生する。

クリスマス商戦入りにあたって、足元の任天堂の動きを概観した。

1.「ポケットモンスター サン・ムーン」(3DS用)

日米で11月18日、欧州で11月23日に発売された。初回出荷は1,000万本だった(パッケージ版のみ、他にダウンロード版がある)。足元の販売本数は不明だが、各国の店頭で順調に消化されているようだ。これからクリスマス商戦に入るため、会社側はパッケージ版の追加出荷を準備している模様。ダウンロード版も売れていると思われる。楽天証券では、今期分で1,500~2,000万本(ダウンロード版を含む)を予想している。株式会社ポケモンから販売代理権を得て販売しているため、任天堂の自社製ソフトほど高採算ではないと思われるが、今期の会社予想業績上乗せの支援材料だろう。

2.「スーパーマリオラン」(スマホゲーム)

12月15日に世界151カ国で順次配信開始する予定。当初はiPhone向け(iOS向け)のみで、アンドロイド版の配信時期は未定。アンドロイド版も開発中だが、対応端末が多いため、配信開始には時間がかかりそうだ。買い取りになり、アメリカで9.99ドル、日本で1,200円で全て遊べる。有料の追加ダウンロードなどはない。ただし、1作目が好評なら「2」を出すことはあり得る模様。「スーパーマリオラン」の出来具合と人気度合いが、任天堂のスマホゲームがグローバルヒットとなるかの試金石となろう。

3.3DSハード

上述のポケットモンスター新作が好調なら、3DS、2DSのハード販売台数にも好影響があると思われる。

4.「ニンテンドークラシックミニ ファミリーコンピュータ」

ファミコンの復刻版である「ニンテンドークラシックミニ ファミリーコンピュータ」(11月10日発売、5,980円)は各国で品切れを起こしており人気である。会社側は増産に入っている模様。

5.円安メリット

営業利益への円安メリットは表6のとおりで、今の任天堂の利益規模から見て小さくはない規模である。また、2016年3月末のドル建て債権(現預金+売掛金-買掛金)は22億7,900万ドル、期末レートは1ドル=112.68円、ユーロ建て債権は同じく7億7,600万ユーロ、1ユーロ=127.70円であり、仮に今期末の為替レートが1ドル=113円、1ユーロ=119円とすると、営業外費用の為替差損が約60億円発生すると試算される。上期の為替差損399億円(同)から大幅な改善となろう。

6.年明けに「ニンテンドースイッチ」の全容が明らかになる

年明けの2017年1月13日に「ニンテンドースイッチ」の説明会が、1月14、15日に体験会が開催される。ようやくニンテンドースイッチの全容が明らかになる。また、来年3月までにスマホゲーム「ファイアーエムブレム」「どうぶつの森」が配信開始される予定。

これまでも指摘してきたが、来年3月のニンテンドースイッチ発売まで、重要スケジュールが詰まっている。引き続き投資妙味を感じる。

本レポートに掲載した銘柄

日東電工(6988)、タカラバイオ(4974)、村田製作所(6981)、アルプス電気(6770)、TDK(6762)、任天堂(7974)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。