本レポートに掲載した銘柄

さくらインターネット(3778)/日本電産(6594)/ アルプス電気(6770)

1.相場概況:連休と日銀金融政策決定会合を前に一進一退

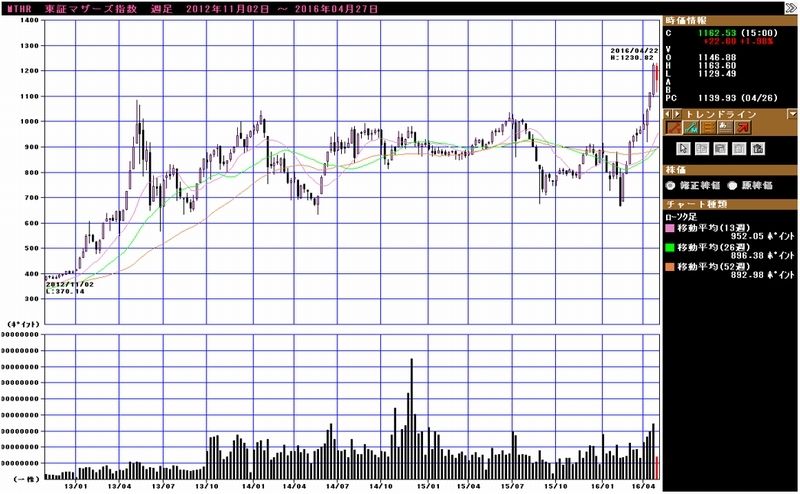

日本の株式市場は、5月の連休と4月27、28日開催の日銀金融政策決定会合を前に一進一退となっています。日経平均株価は、4月21日に1万7,300円台を回復し、4月27日終値も17,290.49円と4月上旬と比べると高い水準です。また、東証マザーズ指数は、4月27日終値で1,162.53ポイントとなりましたが、これはこれまでの上値抵抗ラインである(今は下値支持線です)1,000ポイントを上回る水準です。そのため、連休前、日銀金融政策決定会合の前では、売り買いが交錯することは致し方ないところです。

また、連休明け5月9日の週に予定されている決算発表で、日本企業の業績の流れがわかります。トヨタ自動車、本田技研工業、富士重工業などの自動車、日立製作所、シャープなどの電機、小野薬品工業、塩野義製薬などの医薬品、三井住友フィナンシャルグループなどの金融など、主要セクターの主要企業の決算発表がこの週に集中します。また、新興市場銘柄でも、そーせいグループ、ペプチドリーム(6月期)などのバイオ関連、ジグソー(12月期)などのIT関連など、人気企業の決算発表が予定されています。

決算は見なければわかりません。決算の中身が良いか悪いかは発表されるまでわからないため、連休前に一旦手仕舞うか持ち高調整をする投資家はいると思われます。また、日銀金融政策決定会合の中身も、相場全体の今後を見通すうえでの焦点となります。

ただし、個別銘柄への投資では、相場の好悪にかかわらず、決算を丹念に分析することが有望銘柄を見つけ出す近道です。その意味では、5月9日の週は非常に重要な週となりそうです。

(この相場概況は、4月28日(金)8時までの情報を元に執筆しました。)

グラフ1 日経平均株価:週足

グラフ2 CME日経平均先物:5分足

グラフ3 東証マザーズ指数:週足

グラフ4 ドル円レート:日足

グラフ5 ユーロ円レート:日足

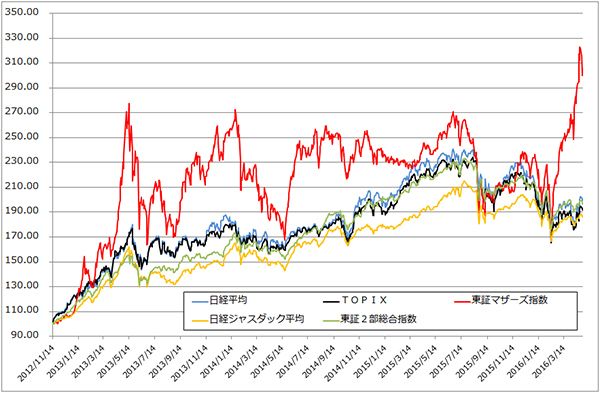

グラフ6 東証各指数(2016年4月27日まで)を2012年11月14日を起点(=100)として指数化

2.決算コメント

さくらインターネット(3778)

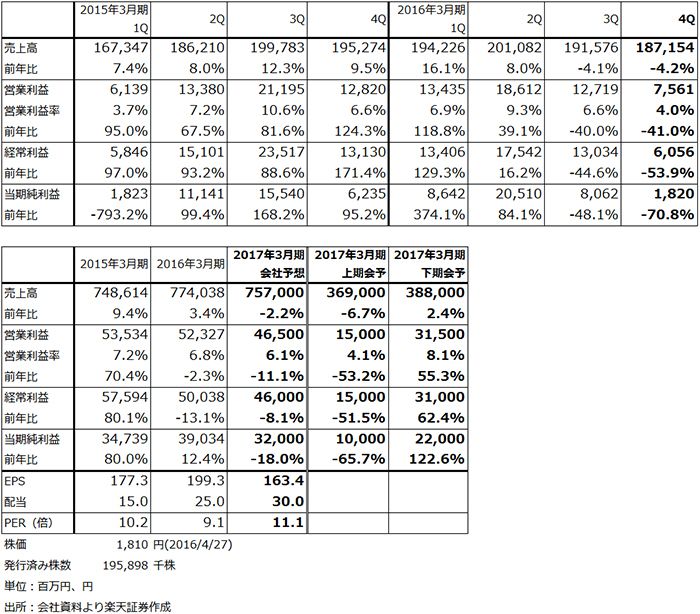

2016年3月期は増収だが利益は横ばい

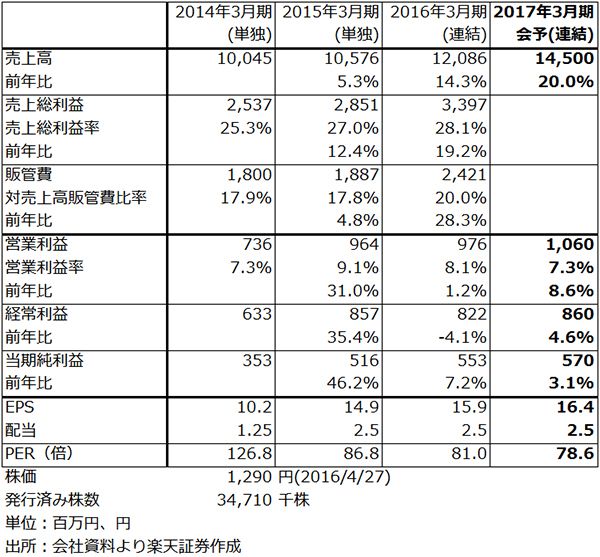

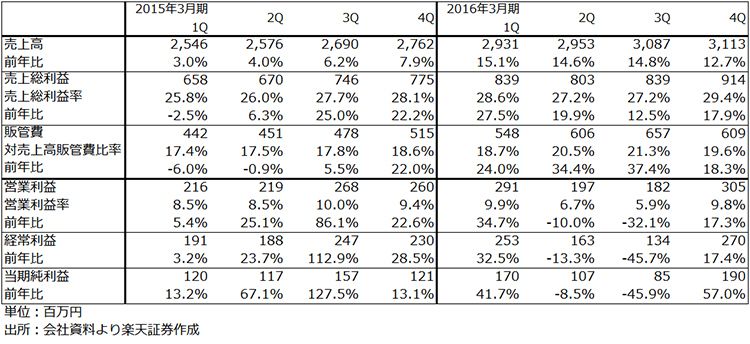

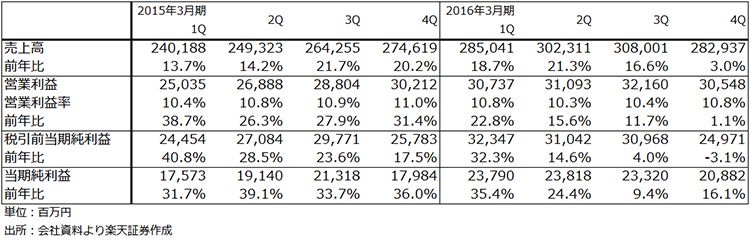

2016年3月期は表1のように、売上高120億8,600万円(前年比14.3%増)、営業利益9億7,600万円(前年比1.2%増)となりました。売上高は会社予想の120億円を達成しましたが、営業利益は会社予想10億5,000万円を達成できませんでした。この要因は主に技術者の増強によるコスト増加です。従業員は2015年3月末266名から2016年3月末339名に73名増えました。優秀な技術者を確保するために、人材紹介会社に高い手数料を払ったため、それが利益を圧迫しました。

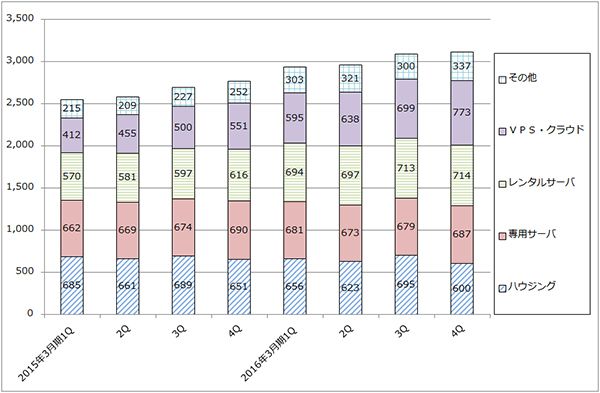

売上高の中身を見ると、企業や官公庁のニーズが多いVPS・クラウドが好調で、前期は各四半期で前年比40%前後伸びました。次いで、個人から企業までニーズが多いレンタルサーバが同じく年率15~20%増と順調に伸びています(グラフ7)。

2017年3月期も増収で利益横ばいへ

2017年3月期も会社側は20%増収を計画しています。VPS・クラウド、レンタルサーバーが伸びるほか、足元で専用サーバが伸び始めました。AI(人工知能)に関連した事業を行っている企業のニーズが多くなっている模様です。また、当社の言う「高火力コンピューティング」(ディープラーニングなどの大規模計算に使うサーバ)の需要が増え始めており、これによる専用サーバ需要が増えることを見込んでいます。

一方、今期も前期ほどではありませんが、人材採用の負担があり、また社内システム稼動に伴う償却負担もあります。そのため、今期も利益は横ばいになる見込みです。

AI、IoT、ブロックチェーンと新分野への展開進む

会社側によれば、足元でAI関連、高火力コンピューティングの関連で、専用サーバの需要が増えています。また、今後IoT(Internet of Things、様々な機器間をインターネットで繋ぐこと)、ブロックチェーン(金融システムや仮想通貨のシステムに使える従来よりも安全な分散型システム)に関わる需要が増えることが予想されます。特に、フィンテック系の新興企業からの需要が予想されます。ブロックチェーンについては、「ブロックチェーン推進協会」の発起人となりました。

このように、新分野の展開が進んでおり、売上高は年率20%増が続くと思われます。ただし、今期は社内システムの償却負担と人件費増加、来期は建設中の石狩データセンター3号棟の償却負担が響き、今期、来期とも増益率はかなり低いと思われます。

株価を見ると、利益横ばいでPERは70倍台です。事業の中身は有望なので、増益に転換するタイミングか、PERが十分下がるのを待ちたいと思います。

表1 さくらインターネットの通期業績

表2 さくらインターネットの四半期業績

グラフ7 さくらインターネットのサービス別売上高

(単位:百万円、出所:会社資料より楽天証券作成)

日本電産(6594)

2016年3月期は増益率鈍化

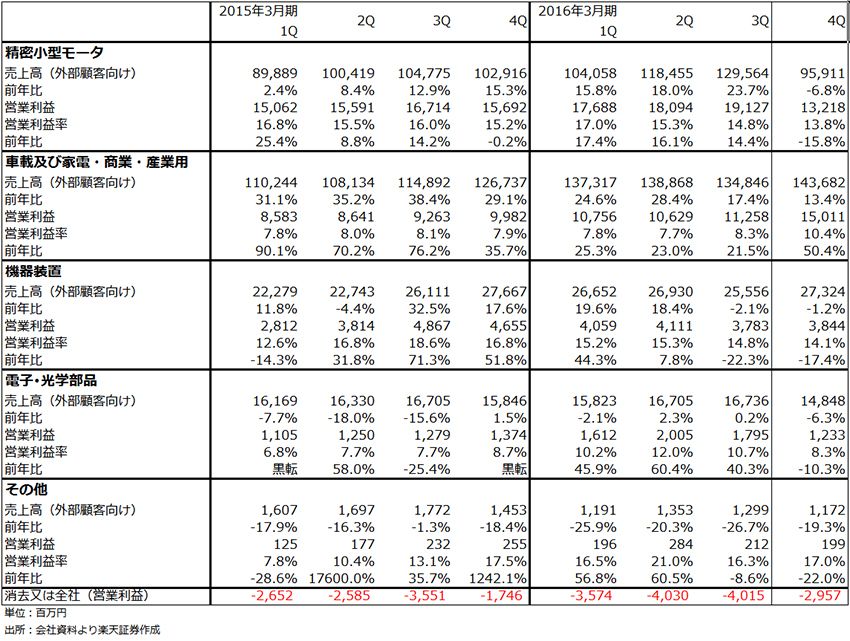

2016年3月期は表3のように、売上高1兆1,783億円(前年比14.6%増)、営業利益1,245億円(12.3%増)となりました。増収増益となり過去最高益となりましたが、2016年3月期の会社予想営業利益1,300億円に対しては未達となりました。

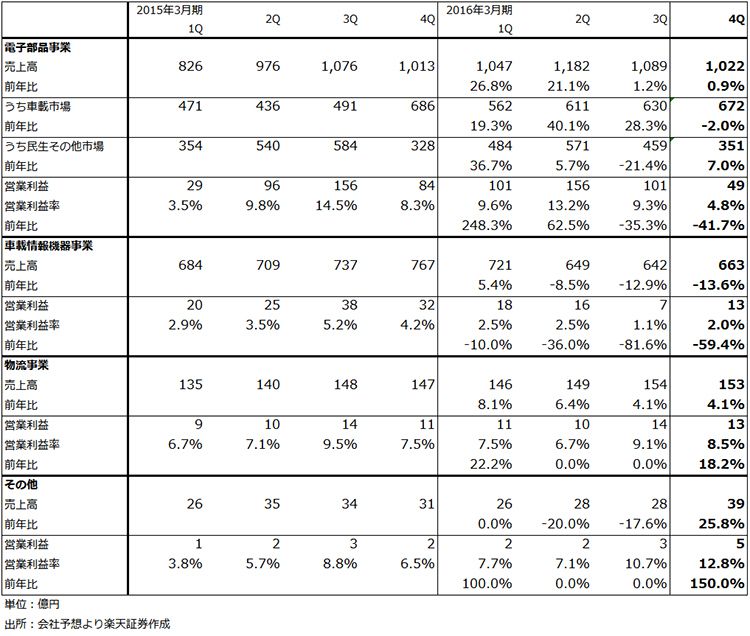

また、表4のように、前3Qから増益率が落ちてきました。会社の内部計画営業利益に対して、3Qは約50億円、4Qは約100億円の未達でした。4Qについては、ハプティックデバイス(触覚デバイス、iPhone6sの3D Touch)が不発だったこと、HDD用スピンドルモーターの減少などが響きました。また、ハプティックデバイス用設備について34億円の減損を行いまいた。

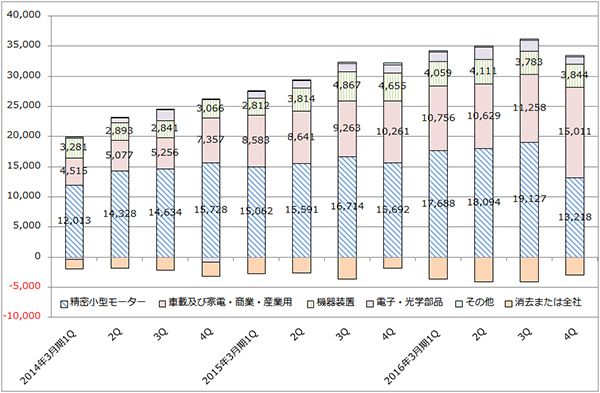

表5の部門別損益を見ると、車載及び家電・商業・産業用が大きく伸びる一方で、精密小型モーター(HDD用スピンドルモーターが中心)が減少しており、このため全体の営業利益の伸びが鈍くなっています。特に前4Qの営業増益率は1.1%でしたが、これは上記の問題に円高が加わったためです。

2017年3月期は営業利益一桁増へ

2017年3月期も2016年3月期の構図、即ちHDD用スピンドルモーターの減少が続いて、期待していたスマートフォン向けの事業も不発だが、一方で、車載及び家電・商業・産業用が伸びるという構図が続くと思われます。特に車載用で、電動ブレーキ用モーター、ADAS(高度運転支援システム)が増えており、営業利益率が上昇しています。ただし、精密小型モーターの営業利益率には及ばないため、精密小型モーターの減益の影響が今期も出ると思われます。

また、前期の平均レート、1ドル=120.14円に対して、今期の前提レートは1ドル=110円です。これのマイナス影響額は、売上高750億円、営業利益130億円です。

このような状況から、会社側では今期業績予想を売上高1兆2,500億円(前年比6.1%増)、営業利益1,300億円(4.4%増)としています。

M&Aを再開

当面の業績拡大が難しくなったこともあって、会社側は一旦休んでいたM&Aを再開する方針です。

会社側は自動車用自動ブレーキ、ADASを強化し、IoTに進出するために、半導体、ソフトウェア分野のM&Aを考えている模様です。ただし、モーター専業のため、実際に半導体会社、ソフトウェア会社のM&Aが成功するかどうか不透明です。

株価は、M&A再開や、スマートフォン比率が低く自動車向けやIoTを強化していることを評価して、決算発表後上昇しました。ただし、会社予想PERは25倍(4月27日終値ベース)であり、他の電子部品大手に比べても、業績の伸びと比べても、やや割高感があります。株価上昇には業績の再拡大が必要と思われます。

表3 日本電産の通期業績

表4 日本電産の四半期業績

表5 日本電産の製品グループ別業績推移

グラフ8 日本電産の製品グループ別営業利益

(単位:百万円、出所:会社資料より楽天証券作成)

アルプス電気(6770)

2016年3月期は3Qから大幅減益

2016年3月期通期は2.3%営業減益でした。四半期ベースで見ると、前2Qまで前年比増益で3Qから大幅減益となりました。北米向け高級スマートフォン向けが急減速したためと思われます(表7の「民生その他市場」に入ります。会社側は顧客名を言いませんが、iPhone向けと思われます)。車載用の売上高は伸びましたが、スマートフォン向けの利益率が高く補えませんでした。

2017年3月期は下期から回復か

会社側の見方では、2017年3月期は1Q、2Qは業績不振が続きますが、3Qから持ち直すと予想されます。2016年1-3月期に続いて4-6月期もiPhone減産が続くと思われ、業績回復は今年秋(9月?)の「iPhone7」発売を待つことになりそうです。会社予想では、2017年3月期営業利益は、上期150億円、下期315億円となっています。

2014年9月発売のiPhone6シリーズから大判(5.5インチ画面)の「iPhone6 Plus」にAF兼光学式手振れ補正用アクチュエーターが搭載されました(「6」はAF用のみ)。AF用とAF兼手振れ補正用を比較すると、後者のほうが構造が複雑なので単価が高く採算が良いと思われます。当社は高級スマートフォン向けアクチュエーターのトップ企業であり、これが前2Qまでの当社の業績に大きく寄与したと思われます。iPhone7では通常版とPlusの両方にAF兼手振れ補正用アクチュエーターが搭載される可能性もあり、スペックがどうなるかが注目されます。

新中期経営計画を策定した

会社側は2017年3月期~2019年3月期の新中期計画を策定しました。最終年度2019年3月期の業績目標は、売上高9,000億円、営業利益700億円です。骨子は、「スマートフォン依存からの脱却」であり、そのために「スマートフォン+車載ビジネスの両輪化による収益拡大」を目指すというものです。

具体的には、将来スマートフォンビジネスが減少した時に備えて、これに代わる事業を確立します。当社が言う「EHII」(エナジー、ヘルスケア、インダストリー、IoT)と車載デバイス(車載用の各種部品、中でもセンサ)に注力します。

車載向けについては、2016年3月期売上高2,475億円を2019年3月期に3,000億円にする計画です。3年前から種まきをしているため、3,000億円は実現可能と会社側は考えています。車外と無線で繋がった「コネクテッドカー」向けの各種部品や、各種のセンサを拡販する計画です。例えば、4輪車、2輪車用エンジンに使うセンサなどの得意分野を伸ばす方針です。

EHIIの中では、IoTが注目できます。IoTでは、一般電子部品とソフトウェアの組み合わせが重要になりますが、子会社アルパインにカーナビ用ソフトウェアの開発を行っているソフトウェアエンジニアが多数いるため、協業を考えている模様です。

車載用ビジネスとIoTに注目したい

当面は、今秋発売のiPhone7の業績寄与が注目されますが、中長期的には、これまで採算面ではスマートフォン向け事業に比べ劣っていた車載用ビジネスの拡大が注目されます。また、IoTでは、子会社アルパインが多くのソフトウェアエンジニアを抱えていることが注目点です。IoTは長期的な成長が期待される分野ですが、ソフト開発が不可欠であり、普通の電子部品会社やITベンチャーのように大人数のソフトウェアエンジニアを持たない企業では、事業化に困難があると思われます。これに対してアルプス電気がグループ内にソフトウェアエンジニアの集団を持っていることは大きな優位性です。アルプス電気の今後の変化に注目したいと思います。

株価は業績悪化に伴い下落しており、今期会社予想PERは11倍と他の電子部品大手よりも低い水準です。ただし、上述のような今後予想される変化を考えた場合は、このことが投資妙味に繋がると思われます。半年から1年以上の中長期投資になりますが、投資妙味を感じます。

表6 アルプス電気の業績

表7 アルプス電気のセグメント別損益:四半期ベース

表8 アルプス電気のセグメント別損益:通期ベース

<参考>Apple Inc.

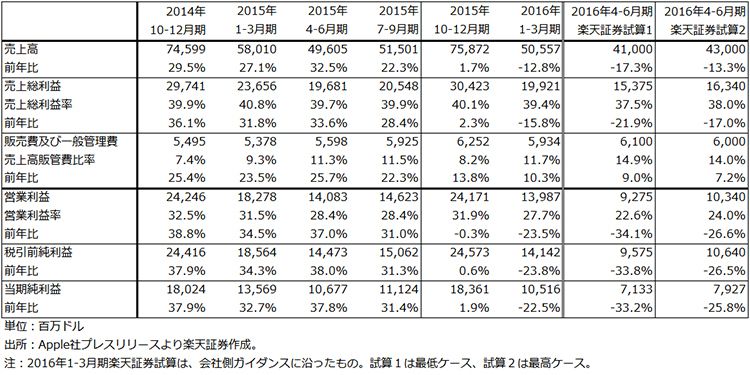

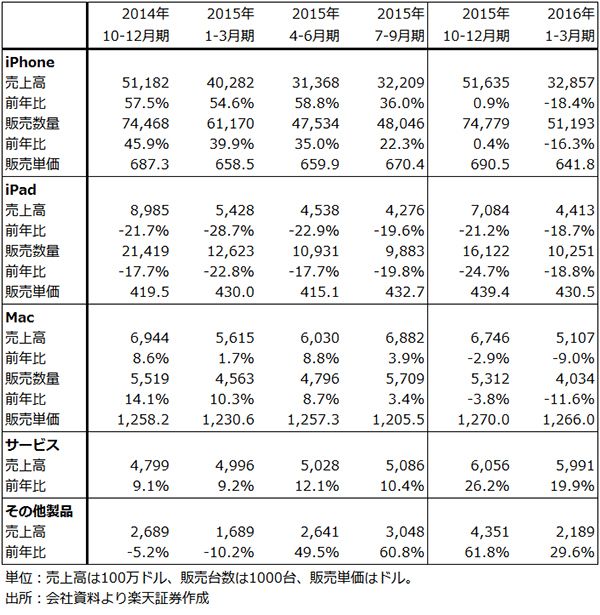

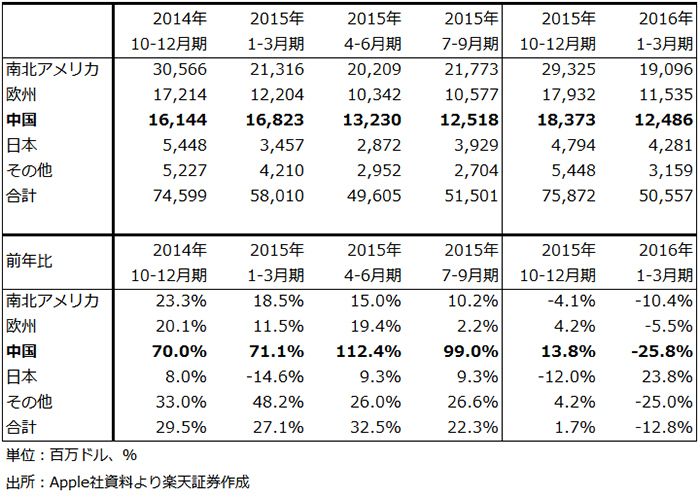

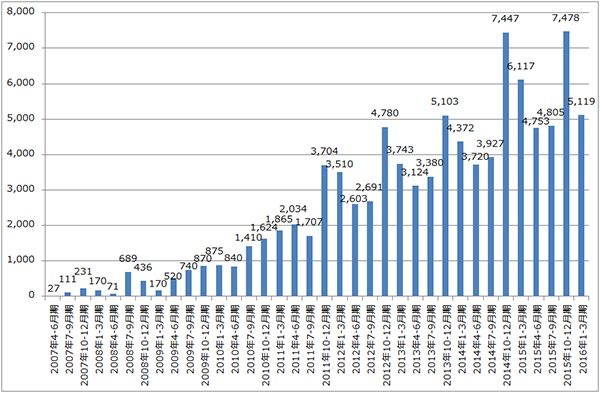

4月26日(日本時間4月27日早朝)、アップルは2016年1-3月期(2Q)決算を発表しました。結果は表9、10、11の通りで、12.8%減収、23.5%営業減益となりました。昨年12月からのiPhone減産の影響が現れました。iPhone販売台数は5,119万台(前年比16.3%減)、販売単価も下落し、安い機種に需要がシフトしていることを表しています。

また、地域別売上高を見ると、2015年10-12月期まで業績を牽引してきた中国向けが前年比25.8%減となりました。

アップルは4-6月期のガイダンスも発表しています。その内容は、①売上高は410~430億ドル、②売上総利益率は37.5~38%、③販売費及び一般管理費は60~61億ドル、④営業外収支は3億ドル、⑤税率は25.5%、です。これに沿って、4-6月期の業績を試算したものが表9の「楽天証券試算1、2」です。報道によれば、4-6月期もiPhoneは前年比約30%減産する模様ですが、この試算を見ると、1-3月期よりも減収率が拡大するため、事態は好転しておらず、逆に悪化していると思われます。

日本の電子部品大手にとっては、4-6月期のiPhone回復は期待できない状況となってきました。本格回復はiPhone7が発売される9月以降になる可能性があります。そのため、iPhone以外の中国スマホや自動車向け事業でどの程度補えるか、また、長期的にはIoTなどの新分野をどう伸ばすかが焦点となってきます。この観点から各社の決算を見たいと思います。

表9 Apple Inc.の四半期業績

表10 Appleの製品別売上高

表11 Appleの地域別売上高

グラフ9 iPhone販売台数

(単位:万台、出所:Apple社資料より楽天証券作成)

本レポートに掲載した銘柄

さくらインターネット(3778)/日本電産(6594)/ アルプス電気(6770)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。