本レポートに掲載した銘柄

トヨタ自動車(7203)/富士重工業(7270)/本田技研工業(7267)/村田製作所(6981)/TDK(6762)/アルプス電気(6770)/ソニー(6758)/任天堂(7974)/カプコン(9697)/ミクシィ(2121)/小野薬品工業(4528)/塩野義製薬(4507)/エーザイ(4523)/そーせいグループ(4565)/サンバイオ(4592)

1.相場概況:日経平均株価は大幅高、1万7,000円台に乗る

日本の株式市場を取り巻く環境が変化しています。中国経済に回復観測が出てきました。クウェートで石油産業の労働者のストが起こった結果、原油市況が上昇していますが、これを中国経済の回復観測がサポートする形です。為替相場を見ると、まだ予断を許しませんが、やや円安となってきました。

国内を見ると、政治に動きがあります。衆参同日選挙はなくなりました。熊本地震の被害が広範囲にわたっており、これでは同日選は無理です。もともとは、衆参選挙で自公を中心とする改憲勢力が大勝して憲法改正にまっしぐらとなり、経済政策が御留守になってしまう懸念がありましたが、最近では自公敗北論が出ています。この夏は参議院選挙だけになりますので、政治の変動は最小限になりそうです。また、来年4月の消費税増税は先送りされる公算が出てきました。

チャートは強い動きをしており、更に上値を追う展開が期待できそうです。決算シーズンに入りましたが、決算をじっくり見ながら、業績とPERを見比べて銘柄選択したいと思います。

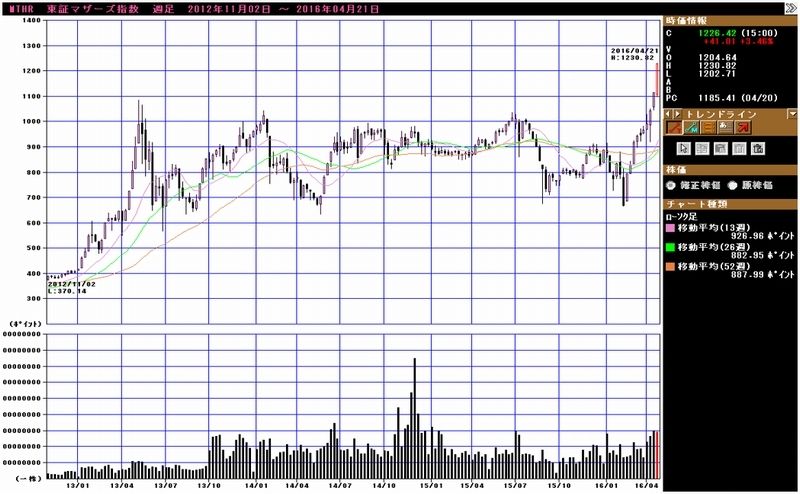

また、東証マザーズ指数が1,000ポイント付近にあった上値抵抗線を大きく突き抜けてきました。これも決算で中身を確認しながら投資してみたいところです。

(この相場概況は、4月22日(金)8時までの情報を元に執筆しました。)

グラフ1 日経平均株価:週足

グラフ2 CME日経平均先物:5分足

グラフ3 東証マザーズ指数:週足

グラフ4 ドル円レート:日足

グラフ5 ユーロ円レート:日足

グラフ6 東証各指数(2016年4月21日まで)を2012年11月14日を起点(=100)として指数化

2.特集:2016年3月期決算の見所

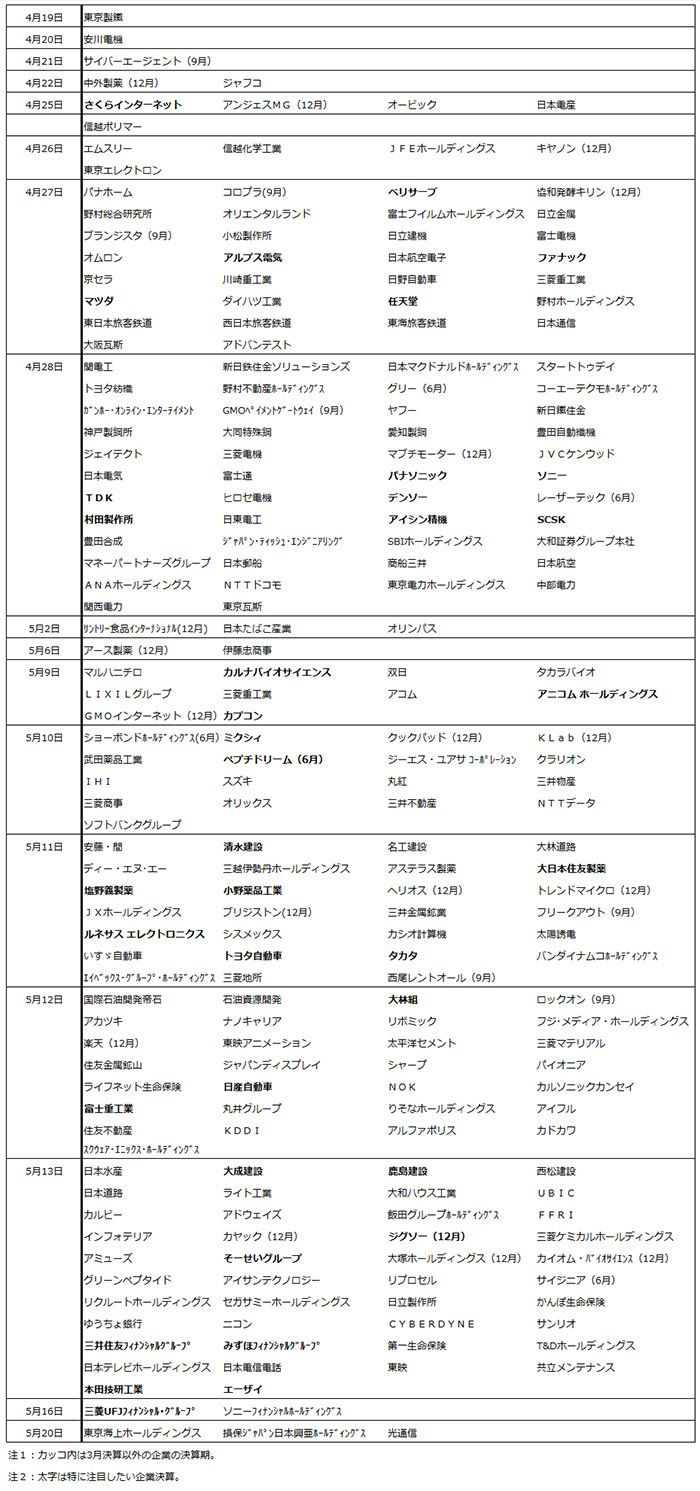

4月18日の週から2016年3月期決算が始まりました。25日の週から本格化します。今週は今回の2016年3月期決算の見所を探っていきます。決算発表スケジュールは表1の通りです。

表1 主要企業の2016年3月期決算発表スケジュール

自動車

円高デメリットが大きい

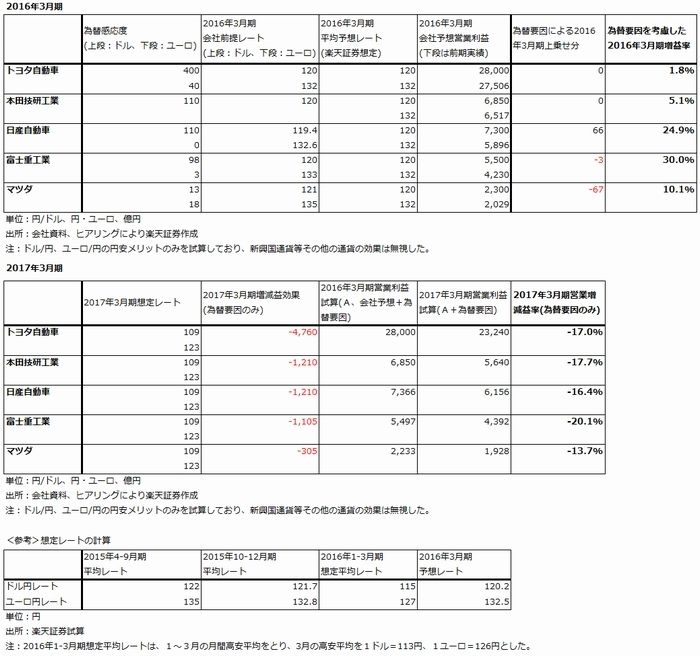

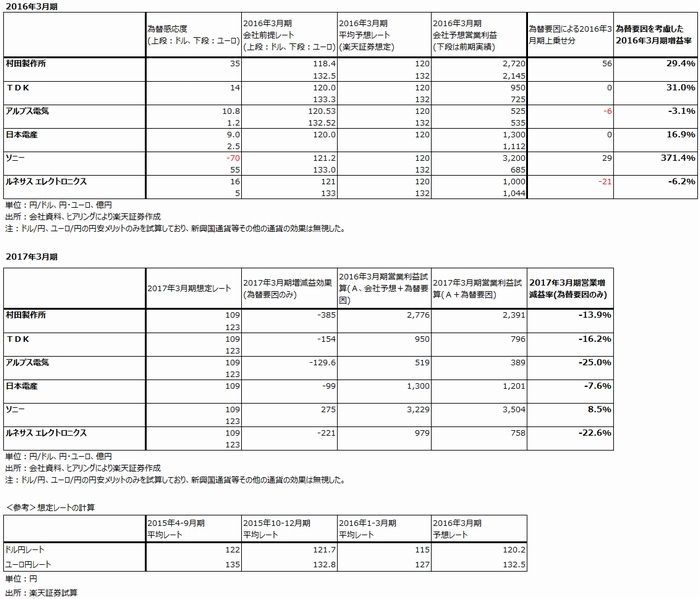

自動車セクターが置かれている状況には厳しいものがあります。まず円高です。表2にドル円、ユーロ円だけの単純な試算を載せましたが、トヨタ自動車で、ドル円、ユーロ円合わせて4,760億円の営業利益に対するマイナス要因が発生すると試算されます。これに新興国通貨安によるデメリットを加えると5,000億円規模の円高デメリットが発生すると試算されます。他の登録車メーカー(本田技研工業、日産自動車、富士重工業、マツダ)でも概ね同じようなデメリットが発生すると思われます。

アメリカが懸念材料

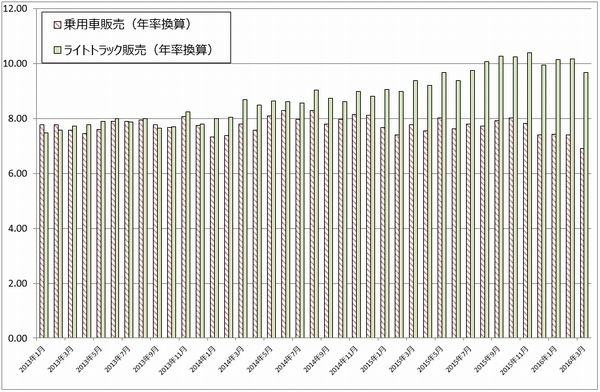

次の懸念材料がアメリカです。アメリカ市場でセダンの不振がはっきりしてきており、ライトトラックの伸び悩み傾向も出てきました。トヨタ筆頭にセダン市場を維持するためにインセンティブ(販売奨励金)を積み増さざるを得ない状況です。特にトヨタはTNGA(トヨタ・ニュー・グローバル・アーキテクチャー、設計生産の効率化、コストダウンを実現する新設計生産思想)の第一弾が今春からアメリカで発売した新型プリウスであり、この販促が必要になっています。

また、1月にアメリカで発売された本田技研工業の新型シビックの評判が良く、富士重工業を除く日系各社の小型セダンが影響を受けている模様です。

タカタ問題は最終局面に

タカタの不良エアバック問題も重荷です。各種報道によれば、異常破裂の原因と見られている硝酸アンモニウムを使ったタカタ製エアバッグの全量リコールを行う可能性を含めて米当局が調査している模様です。全てリコールすれば、米国での対象は最大約1億2,000万台となるということです。試算すると、約1兆円弱のリコール費用になります。自動車メーカー1社当たりの費用が実際にどうなるかはまだわかりませんが、これまでに引き当てた安全関連費用を上回る引き当てが前期(2016年3月期)か今期(2017年3月期)に必要になると思われます。特に本田技研工業にとって重要な問題です。

中国は回復か

一方で、中国は景気回復観測がでており、中国市場でトヨタの販売が回復しています(3月は前年比40.6%増。合弁会社なので、トヨタの連結決算への寄与は販売した利益の半分です)。また、日本では、三菱自動車の不祥事によって、他の軽自動車メーカー、スズキとダイハツへのプラス寄与が予想されていますが、登録車メーカーの小型車もメリットを受ける可能性があります。

株価は持ち直してきた

このような悪材料がある中で、決算発表を前に自動車各社の株価が持ち直しています。この理由としては、円高局面の中で十分PERが下がっており、やや円安に戻していることから割安感から買う動きがあること、日経平均株価が持ち直しているため、自動車株も底上げしていることなどが挙げられます。

実際には、地震の影響を含めて決算を見る必要があります。4月27日にダイハツ工業とマツダがありますが、5月11日にトヨタ自動車、5月12日に富士重工業、日産自動車、5月13日に本田技研工業と、連休明けに状況が判明します。

私の意見ですが、中長期で投資する場合は、富士重工業に注目しています。主力市場が北米と日本なので、為替デメリットはドル円に限定されます。また、今下期にアメリカで設備増強を行い、今年末に北米で発売される予定の新型インプレッサから新しい新車サイクルに入ります。そのため、円高が続いても、来期2018年3月期には増益転換すると思われます。とりあえずは、決算を見たいと思います。

表2 自動車各社に対する為替の影響(試算)

グラフ7 アメリカの新車販売台数(年率換算)

(単位:百万台、出所:AUTODATAより楽天証券作成)

電子部品

iPhone減産の業績への影響は?

電子部品メーカー、村田製作所、TDK、アルプス電気、日本電産、ソニー・デバイス部門などにとって、iPhoneの動きは重要です(電子部品各社はユーザーの名前はコメントしませんが、販売台数の規模から見てiPhoneの影響力は大きいと思われます)。昨年12月からのiPhone減産(報道では1-3月期に前年比30%の減産を実施)の業績へのマイナス要因がどの程度だったのかが、今回の決算発表でわかります。また、アップルが4-6月期も前年比30%のiPhone減産を継続するという報道に対しても、主要企業、特に村田製作所とTDKの見通しを見ることで、影響の程度が分ると思われます。

また、決算でわかることは悪いことばかりではありません。各社のiPhone減産に対する抵抗力も分ると思います。中国スマホや自動車への展開、あるいはiPhone向けのシェア向上が成功した会社や、アップルが市場シェアを上げるためにどうしても欲しいと思う部品を生産している部品メーカーの業績悪化は最低限に留まると思われます。

決算に注目したい企業

このような見方が出来る企業は、村田製作所、TDK、アルプス電気です。村田製作所は、スマートフォンに欠かせないチップ積層セラミックコンデンサとSAWフィルタで世界トップ。製品開発力とマーケティングの上手さには定評があります。TDKは各々2番手ですが、高級スマートフォン用電池では世界トップのシェアを持っています。

また、アルプス電気は、スマートフォンのカメラに使うオートフォーカス用アクチュエーターと手振れ補正用アクチュエーターの最大手です。iPhone7からは手振れ補正用アクチュエーターが全面採用されるという観測があります(iPhone6sから大判のPlusに手振れ補正用アクチュエーターが採用された)。

為替の影響は、小さくはありません。ただし、これもPERとの見合いで考えると、決算で何かの好材料が出れば、それが投資妙味に結びつく可能性はあると思われます。

ソニーがデバイス部門の減損を発表した

ソニーは4月21日付けで、2016年3月期業績見通しを実質下方修正しました。前回見通しの営業利益3,200億円が2,900億円になる見込みです。理由は、デバイス分野におけるカメラモジュール事業の減損596億円と金融部門の業績悪化です(ソニー生命の業績がマイナス金利で悪化している模様)。イメージセンサーの減損は行っていませんが、これは今期にイメージセンサーの高級品だけでなく、中級品を拡販することで、業績悪化を食い止めたいという計画からです。また、プラス要因もあり、カメラとテレビ、オーディオなどは好調のようです。

ソニーのイメージセンサー事業と、村田製作所、TDKとの違いは、ソニーのイメージセンサーの中でも高級品は特定メーカーに対する特注品となる傾向が強く、そのため他社への転用が難しいのに対して、村田製作所、TDKの電子部品は基本的に国際規格が決まっている汎用品であるということです。特に、村田製作所は、チップ積層セラミックコンデンサとSAWフィルタというスマートフォンに必ず使う汎用部品の中の高級品市場で高シェアを獲得し、マーケティング力を駆使して拡販し工場の高稼働率を維持することで、他社を凌駕する高い営業利益率を実現しています。

この構図が維持されているとすれば、村田製作所への投資妙味が見出せると思われます。その意味で、注目したい決算です。

なお、アップルは4月26日(火)(日本時間では27日早朝)に2016年1-3月期決算を発表する予定です。

表3 電子部品各社に対する為替の影響(試算)

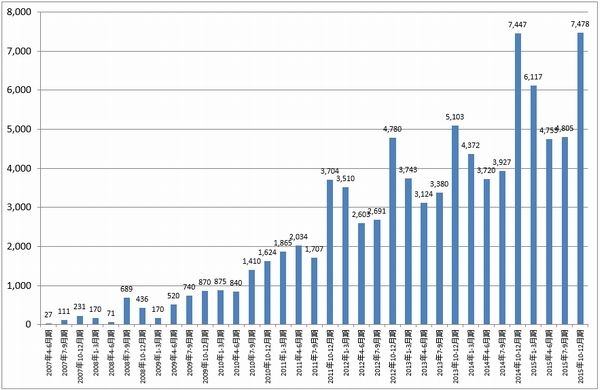

グラフ8 iPhone販売台数

(単位:万台、出所:Apple社資料より楽天証券作成)

ゲーム

ソニー・ゲーム部門の業績に注目したい

ゲーム会社の決算で注目したいのは、まず、ソニー・ゲーム部門(正確にはゲーム&ネットワークサービス)の決算と見通しです。プレイステーション4(PS4)の売れ行きが世界的に好調で、ソフトもよく売れています。PS4が発売されたのは2013年11月ですが、それから3年目に入りました。家庭用ゲームの世界では、新ハードが発売されて約2年経過すると、ゲームクリエーターがハードの中身を熟知するようになって、良いソフトが沢山出るようになります。3年目からソフトの豊作期に入るのです。

2017年3月期からPS3用ソフトの豊作期が予想されますが、その第1弾が「アンチャーテッド 海賊王と最後の秘宝」(ソニー製)です。3月発売から5月発売へ延期されましたが、2011年発売の前作が全世界680万本の大ヒットとなっており、今回の作品は700万本以上が期待できそうです。

更に、2016年10月発売予定のプレイステーションVR(PS VR)はゲームのあり方を大きく変える可能性になるものとして注目されます。今期中の出荷は推定200万台程度と実需に比べて小さいものになりそうですが、来期からは本格的に出荷が増えると思われます。対応ソフトウェアは大手からベンチャーまで様々なソフト会社が参入を表明しています。PS VRがPS4の長期ブームを引き起こす可能性は十分あると思われます。

ソニー全体の決算では、デバイス部門の問題が最大の懸念要因ですが、今期に予想されるプラス要因の筆頭はゲームだと思われます。

ソフト専業ではカプコン

PS VRには多くのゲーム会社が参入を表明していますが、その中でカプコンに注目したいと思います。焦点は、開発中の「バイオハザード7」の発売がいつになるかということです。PS VRに対応する可能性があります。

任天堂の「NX」の内容は?

任天堂がいつ「NX」の詳細を発表するのかが焦点です。今回の決算か、6月に開催されるE3か、あるいは先になるのかです。発表や発売があまり先のことになると、欧米市場でソニーの影響力が大きくなってしまいます。

ミクシィの北米展開は成功するのか

スマホゲームの日本市場は大きく伸びる状況ではありませんが、減ってもいません。基本的には大手優位の市場ですが、下がる会社、伸びる会社の格差が出ています。その中で、ミクシィがトップを維持しています。

ミクシィは3月29日から北米での大規模マーケティングを開始しました。フェイスブックで動画を含む広告を配信します。ミクシィのPERは5~6倍です。北米展開の成否次第で投資妙味が出てくると思われます。

薬品・バイオ

大手から中堅、バイオベンチャーまで注目企業が多い

注目度が高いセクターです。為替やグローバル経済の動きにあまり関係がなく、新薬開発やその販売がうまくいくかどうかで株価が決まります。また、新薬開発は、大手が有利とは限りません。小野薬品工業や塩野義製薬のような重要新薬を開発したか開発中の準大手があります。バイオベンチャーでもカルナバイオサイエンスやサンバイオのように、重要な新薬を開発中の会社があります。そこで大手、準大手、中堅、バイオベンチャーまで幅広く見ていく必要があります。

まず準大手クラスに注目したい

連休明け、5月11日に小野薬品工業、塩野義製薬が決算発表します。13日にはエーザイが発表します。小野薬品工業はオプジーボの適用拡大が進んでいるところです。塩野義製薬は英Viiv社が販売しているHIV治療薬のロイヤルティが増加しており、これが業績を牽引しています。また、開発中のインフルエンザの特効薬についてロシュと提携しました。

エーザイはアルツハイマー型認知症を含む認知症関連領域で5つの開発パイプラインを持っています(うち一つはバイオジェンのプロジェクトでエーザイがオプション権を保有)。これらの動きが注目されます。

バイオベンチャーでは

バイオベンチャーではそーせいグループの決算が注目されます。5月13日です。新CEOにとって初めての決算で、アラガンに大型導出を行った後でもあり、注目度の高い決算です。また、5月10日にペプチドリーム(6月決算)の決算が発表されます。2016年6月期の上方修正の有無が焦点となります。

(小野薬品工業は5月12日に決算説明会を開催します。会社側からオプジーボの動向について説明がある模様です。私としては、説明会で得た情報を元に新たにオプジーボの将来見通しと小野薬品工業の業績見通しを作成するつもりです。)

薬品・バイオ株コメント

そーせいグループ

ヘプタレスの将来予測が同社のホームページに掲載された

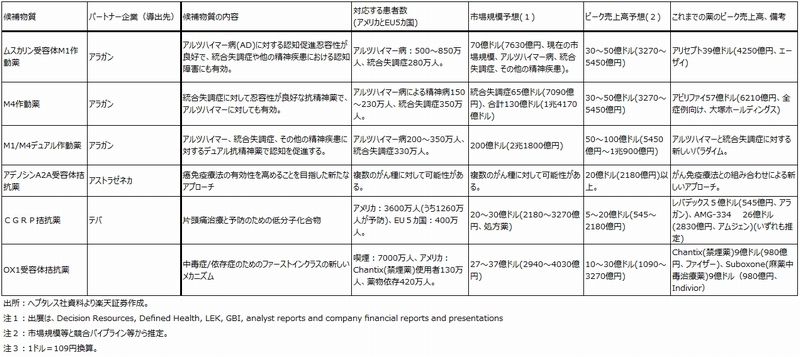

そーせいグループが2015年2月に買収した100%子会社Heptares Therapeutics(以下ヘプタレス)のホームページに、先週と思われますが、ヘプタレスの会社説明用プレゼンテーション資料が掲載されました(http://www.heptares.com/downloads/のCorporate Overview)。その中に、ヘプタレスの開発パイプラインの将来予測が示されています。その中身を表4に示します(原文は英語ですが、関心のある方には一見をお勧めします)。

この表に、今回アラガンに導出したムスカリン受容体M1作動薬、M4作動薬、M1/M4デュアル作動薬の中身とピーク売上高の記述があります。それによれば、ムスカリン受容体M1作動薬が上市した場合のピーク売上高は、30~50億ドル(1ドル=109円換算で、3,270~5,450億円)、M4作動薬が同じく30~50億ドル(3,270~5,450億円)、M1/M4デュアル作動薬に至っては、50~100億ドル(5,450億円~1兆900億円)という巨額のピーク売上高を予想しています。特に、M1/M4作動薬については、従来のアルツハイマー型認知症治療薬にない、新しい作用機序の新薬になるため、このような巨額の売上高になるという予想のようです。

ちなみに、次世代型アルツハイマー治療薬の市場規模は2030年に3.2兆円になるという予想がありますので、M1作動薬、M4作動薬、M1/M4デュアル作動薬が成功すれば、アラガン=ヘプタレスが次世代アルツハイマー治療薬の大手ということになります。

表4 ヘプタレスの開発パイプラインのポテンシャル

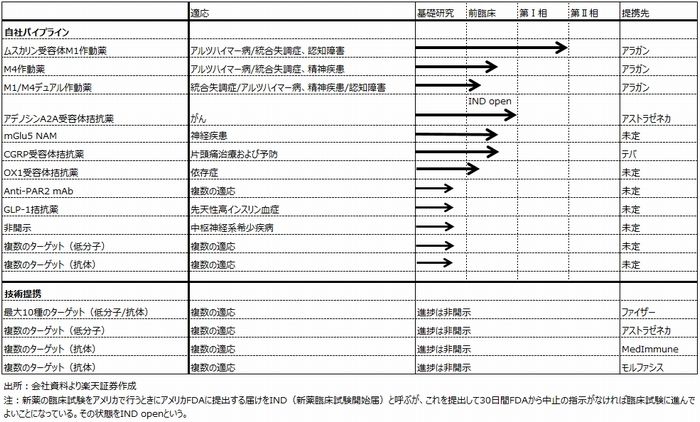

表5 ヘプタレスの開発パイプライン

また、このプレゼン資料には、次に様な情報が記載されています。

- Gたんぱく質受容体(GPCR)をターゲットとした創薬の分野を、神経疾患(Neuroscience)、呼吸器疾患(Respiratory)、心血管疾患(Cardiovascular)、代謝系疾患(Metabolic)、がん(Cancer)の5分野とする。

- これまでの導出による将来の開発、販売マイルストンのポテンシャルは67億5,000万ドル以上(7,360億円以上)で、これに販売ロイヤルティが加わる。

- M1作動薬(開発コードHTL9936)は2017年にフェーズⅡに進む予定。

- M4作動薬は、2017年の早い時期にフェーズⅠ入りする予定。

- 開示された開発パイプラインには、従来公表されていたものに加え、「mGlu5 NAM」(神経疾患)、「Anti-PAR2 mAb」(複数の適用)、「非開示の物質」(中枢神経系希少疾病)の3つが加わった。

このうち、M1作動薬については、2月10日付けのそーせいグループプレスリリースの中で、2016年の終わりにフェーズⅡ入りすると書かれていました。アラガンに導出されたため、改めてフェーズⅡの設計が行われると思われます。

本格化するアラガン=ヘプタレスの新薬開発

アラガンが主導することになりますが、2017年からM1作動薬を皮切りにGPCR創薬によるアルツハイマー病治療薬、統合失調症治療薬の開発が本格化することになります。推定ですが、M1作動薬のフェーズⅡ入りが2017年初頭とした場合、フェーズⅡに約3年、フェーズⅢに3~4年、フェーズⅡからフェーズⅢの間の臨床試験結果の解析とフェーズⅢ試験の設計にかける時間に半年から1年、申請→承認→上市に約1年かかるとすると、うまく行った場合で、承認→上市が2024~2025年になります。ただし、効能が明らかな場合は、臨床試験の期間を短縮できる場合があります。

また、M4作動薬は2017年初頭にフェーズⅠ入りですから、上市が2027~2028年になる可能性があります。M1/M4デュアル作動薬の場合は、フェーズⅠ入りの時期がわかりません。

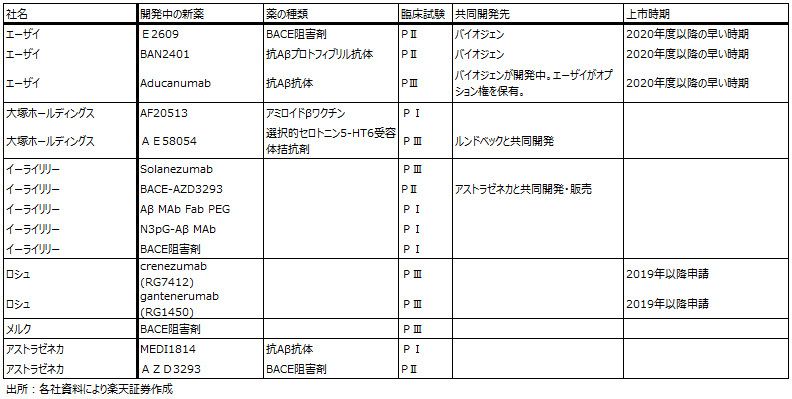

これらの開発パイプライン、特にM1作動薬は、表6のような企業群と競合することになります。次世代アルツハイマー治療薬の開発で先行しているのはエーザイで、アメリカのバイオジェンとの共同開発による「E2609」がフェーズⅡ(ステージA)、同「BAN2401」がフェーズⅡ、「Aducanumab」(バイオジェンが開発中でエーザイがオプション権を持つ)がフェーズⅢにあります。このうち「E2609」「BAN2401」は2020年度以降の早い時期の上市を目指しています。

このほか、大塚ホールディングス、イーライリリー、ロシュ、メルク、アストラゼネカなどがフェーズⅠ~Ⅲの臨床試験を行っています。例えば、ロシュは2019年以降の申請を計画しています。アラガン=ヘプタレスのM1作動薬の開発は、全ての競合企業に対して遅れているわけではありませんが、先行企業に対しては遅れていると思われます。

通常、フェーズⅠあるいはフェーズⅡ前期試験が終了した段階で試験結果に関するプレスリリースが出されます。あるいは学会発表があります。M1作動薬(HTL9936)が2017年にフェーズⅡ入りした場合、約1年後にはフェーズⅡ前期試験の結果が出ると思われます。そこでリリースあるいは学会発表があれば、M1作動薬の中身と可能性がわかるようになります。そして、表6の様な「リーグテーブル」の中で、ヘプタレスが開発した物質が実際に画期的効果を持つ新薬となるのかどうか、評価されるようになるのです。そこからは、株価を動かす要因は、今の様な「夢」ではなく、画期的新薬が実現可能かどうかの「現実」となると思われます(その意味では、あと1~2年は「夢」を持ち続けることが出来るかもしれません)。

成功すればだが、将来のマイルストンは大きい

また、将来の開発、販売マイルストンの総額が67.5億ドル(7,360億円)以上という数字は大きいものです。これはベストシナリオでの話なので、この半分で20年間の総額と仮定しても、年平均184億円の売上高になります(これに販売ロイヤルティが加わります)。

このように、会社側は極めて大きな数字を将来の可能性として提示しています。今後の開発、特にアラガンの開発の進捗に期待したいと思います。株価は更に上昇が期待できそうです。また、決算発表で会社側の今後の見通しを聞きたいと思います。

表6 アルツハイマー治療薬の開発会社

サンバイオ(補足)

先週のレポートでサンバイオを取り上げましたが、説明が足りなかった部分があったため、補足します。

将来の業績試算について

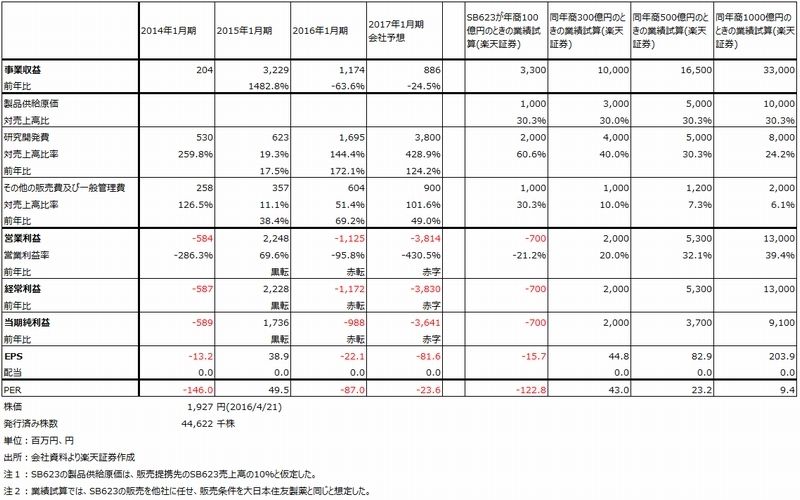

再生細胞薬「SB623」の販売スキームは以下の通りです。北米における慢性期脳梗塞向けSB623の販売提携先である大日本住友製薬から受け取る販売ロイヤルティ17%と製品供給収入の合計は、推定で大日本住友製薬のSB623売上高の3分の1(約33%)程度となると想定されます。この場合、サンバイオから大日本住友製薬に製品供給するにあたって、製品供給収入が同社売上高の33-17=16%となります。業績試算を行うにあたって、このうち約10%が製品供給原価であると仮定しました。先週の将来業績の試算表では、便宜上その他の販管費の中にこの製品供給原価を算入していましたが、わかりにくいため再度これを分別して表示しました(表7)。

なお、販売ロイヤルティと製品供給収入は日本の慢性期脳梗塞向けSB623を導出している帝人でも上市後に発生しますが、その比率(条件)は不明です。

研究開発費について

会社側は、2017年1月期の研究開発費を38億円としており、これに北米における大日本住友製薬との慢性期脳梗塞向けの研究開発費(フェーズⅡb)、自社で行う外傷性脳損傷の日米の国際共同治験にかかる研究開発費(フェーズⅡ)、まだ少額ですが加齢黄斑変性(ドライ型、物が歪んで見える)の研究開発費(非臨床)に充当する計画です。このうち臨床試験については、約2年の実施期間にかかる相当部分を今期に計上しています。そのため、来期2018年1月期には、研究開発費は減少すると思われます。

ただし、臨床試験がうまく進み、SB623の将来が見えるようになると、研究開発費を増やす可能性があります。自社で行っている外傷性脳梗塞向けフェーズⅡがうまく進み、約2年で終了した場合、その後半年で申請→承認→上市と進むことが出来ます(今の日本の制度では、臨床試験フェーズⅡで効能がはっきり証明されれば、このような早期申請が可能です)。そうなった場合には、開発パイプラインリストの加齢黄斑変性(ドライ型)以下のプロジェクトを本格化させる可能性があります。

特に加齢黄斑変性(ドライ型)の患者数は、アメリカだけで推定約1,000万人です。次の開発ターゲットになる可能性があり、その場合研究開発費が再び増加しますが、これによって企業価値は上昇すると思われます。表7の試算では、SB623が上市して売上高が増えるにつれて研究開発費も増加すると想定しました。

SB623の価格について

先週のレポートでは、SB623を1本(1回の投与分)100万円と想定しました。これは安い価格であり、日本での薬価では数百万円(200~300万円?)となると思われます。また、アメリカでは自由に価格設定出来ますので、上市する際にサンバイオが決めることになります。

SB623は健康な人の骨髄液を培養して生産します。先週は1人の健康体から1,000人分のSB623が生産できると書きましたが、実際には数千人分(2,000~3,000人分?)培養できるようです。上市後拡販が進むにつれて、かなりのコストダウンが可能と思われます。従ってアメリカでは、比較的安い価格設定をして、大きな市場を獲得しようとすることはありうると思われます。

SB623はアメリカだけで1,000億円以上の市場になると思われます。中長期投資の対象として投資妙味があると思われます。

表7 サンバイオの業績見通しと将来の試算

表8 サンバイオの開発パイプライン

本レポートに掲載した銘柄

トヨタ自動車(7203)/富士重工業(7270)/本田技研工業(7267)/村田製作所(6981)/TDK(6762)/アルプス電気(6770)/ソニー(6758)/任天堂(7974)/カプコン(9697)/ミクシィ(2121)/小野薬品工業(4528)/塩野義製薬(4507)/エーザイ(4523)/そーせいグループ(4565)/サンバイオ(4592)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。