本レポートに掲載した銘柄

小野薬品工業(4528)/ペプチドリーム(4587)/カルナバイオサイエンス(4572)/大日本住友製薬(4506)/塩野義製薬(4507)

1.相場概況:日経平均株価は再び下を向くか

先週の本稿で、「日経平均株価は一旦戻り相場に入った模様」と書きました。実際に2月29日の週は日経平均株価は順調に戻り、3月4日(金)終値は17,014.78円と、2月8日以来終値で17,000円を回復しました。

しかし、その後は再び下落し始め、日経平均株価は3月9日(水)に一時16,400円台に入りました。3月4日(金)に発表されたアメリカ雇用統計が事前の市場予想よりも良く、アメリカの利上げ予想が台頭し始めたことによります。

3月10日の日経平均株価は16,800円台に戻りましたが、3月10~11日夜のCME日経平均先物が複雑な動きを見せています。日本時間の3月10日(木)夜に発表されたECBのマイナス金利拡大によって、CME日経平均先物は一時17,000円トビ台まで上昇しました。しかしこの動きは続かず、その後逆に16,500円近辺まで下がってしまい、16,600円台で引けています。11日以降の現物市場の動きを注視したいと思います。

このような動きが続くようなら、投資するセクターと銘柄は絞る必要があると思われます。引き続き、中長期的な成長期待が持てる薬品、バイオ株には注目したいと思います。今回の特集では、小野薬品工業、ペプチドリーム、カルナバイオサイエンスを取り上げましたが、このほかにも塩野義製薬のような重要な会社があります。

ただし、全般的には、来期の業績見通しが気になる時期になっています。戻りが短命とすると、再びポジションの縮小など変動する相場に対処する必要があると思われます。

(この相場概況は、3月11日(金)8時までの情報を元に執筆しました。)

グラフ1 日経平均株価:週足

グラフ2 CME日経平均先物:5分足

グラフ3 東証マザーズ指数:週足

グラフ4 ドル円レート:日足

グラフ5 ユーロ円レート:日足

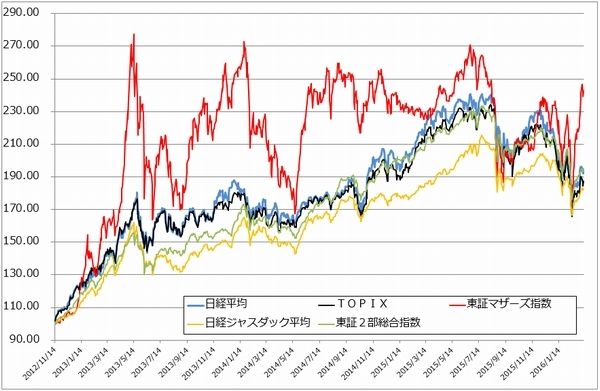

グラフ6 東証各指数(2016年3月10日まで)を

2012年11月14日を起点(=100)として指数化

2.特集:薬品・バイオ株

小野薬品工業

1対5の株式分割を発表

小野薬品工業は、3月4日に1対5の株式分割を発表しました。3月31日時点の株主に対して行います。株式分割自体は業績や時価総額には関係ありませんが、1売買単位に必要な金額はこれまでの5分の1になるため、個人投資家にとっては、これまでよりも売買し易くなります。また、ポートフォリオが組み易くなります。

薬品・バイオ株は将来性の大きいテクノロジーの分野で、かつ、マクロ景気との関連が薄いため、重要な投資対象ですが、株価の変動が激しいため、分散投資も重要になると思われます。株式分割によって1売買単位当たりの投資金額がこれまでよりも大きく減ることは、より効率的な投資を可能にします。その意味で歓迎したいと思います。

オプジーボの投与人数が拡大中

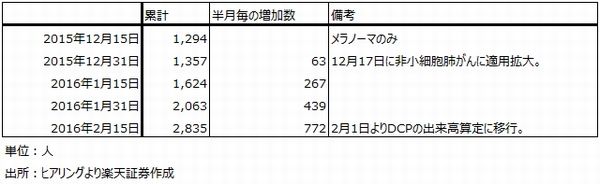

先週のお伝えしたオプジーボの投与人数にミスがありました。先週、オプジーボの2月29日までの累計投与人数を2,835名とお伝えしましたが、これは2月15日までの累計でした。謹んで修正します。

12月15日以降の累計投与人数の推移を表1に示します。純増分を計算すると、1月単月で706人の増加に対し、2月15日までの15日間で772名が増加しています。これは、オプジーボが2月1日からDPC(包括医療費支払い制度)の出来高算定の扱いになったことで、病院側がオプジーボを使いやすくなったためと、非小細胞肺がんの入院患者でオプジーボを待っていた人達が多いという事情によると思われます。今後実際にどのようなペースで投与者数が増加していくのかは、3月一杯見てみないと分らないと思われます。私の予想では、今後1年間の月間純増は500~1,000人の範囲と思われます。

表1 小野薬品工業:オプジーボの投与人数

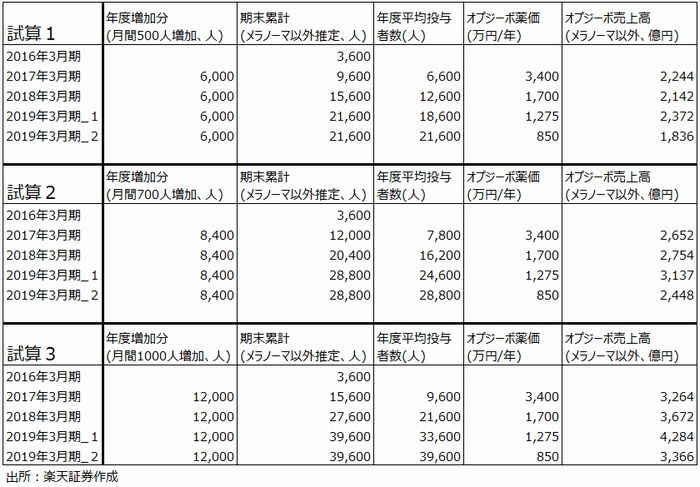

月間純増が500人、700人、1,000人のケースで、来期以降のオプジーボの年間売上高(ただしメラノーマを除く非小細胞肺がん等向け)を試算してみたものが表2です。12月15日までの累計1,294名は全員がメラノーマ患者ですが、12月17日の非小細胞肺がんへの適用拡大後は、非小細胞肺がん患者が増加分の大半になっていると思われます。そこで、半月に約700人の増加が3月末まで続くとして、2016年3月末のメラノーマ以外の累計投与者数を3,600名としました。これを起点として年度平均投与者数を試算し、オプジーボの薬価(現在は年間約3,400万円、非小細胞肺がん向けの標準用量)を掛けて、年間売上高を試算しました(メラノーマ向けは投与患者数がこれ以上増えないと思われ、標準使用額が年間約1,500万円なのでとりあえず無視しました)。

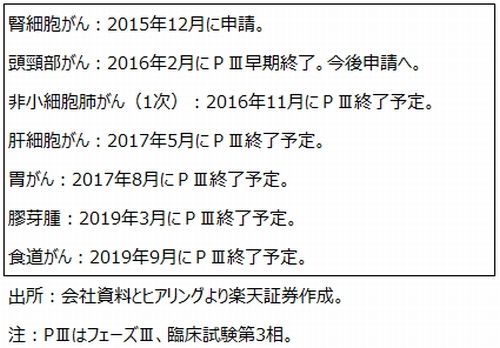

これによると、2017年3月期のオプジーボ売上高はいずれも2,000億円を超えるため、年商1,500億円以上は最大50%薬価を引き下げるという新薬価基準に抵触します。そこで、2018年3月期の薬価を年間1,700万円としました。また、2019年3月期には現在議論されている毎年の薬価引下げがあるのかないのかによって薬価が異なる可能性があります。ここでは、胃がんへの適用拡大(胃がんは、2017年8月にフェーズIII終了予定でその後申請→承認となると思われる)によって25%薬価が引き下げられるケース1と、50%引き下げられるケース2とを示しました。これによれば、ケース1では2019年3月期は増収となります。ケース2では減収となるものの、売上高の水準自体は高い状態が続くことになります。

今後焦点になるのは、2017年4月に予想される薬価引下げ後の採算です。表3のように適用拡大が続く見込みなので、累計投与人数は増え続けると思われます。そのため、粗利益率は値下げに伴い下がるにしても、大きくは下がらない可能性があります。また、欧米での売り上げ拡大に伴うブリストル・マイヤーズ スクイブ(BMS)からの販売ロイヤルティも増加すると思われます。

これらを考え合わせると、2017年3月期は営業利益1,000~1,500億円以上、2018年3月期以降も大きな減益にはならず、1,000億円を超える高水準の営業利益が続く可能性があります。

楽天証券の業績予想は別途アナリストレポートで報告しますが、引き続き投資妙味のある銘柄と思われます。

表2 オプジーボの売上高試算(メラノーマ向け以外)

表3 オプジーボの臨床試験スケジュール

ペプチドリーム

「ペプチド」が新薬開発の焦点の一つに

今の医薬品開発の主流は、昔からある低分子化合物と抗体医薬品(高分子、バイオ医薬品)の2つです。低分子化合物は低コストで製造でき価格も安いのですが、タンパク質の中に入り込むため、病変だけでなく健康な生体も攻撃してしまい、副作用が強いという問題がありました。

これに対して抗体医薬品は、高分子なのでタンパク質の中に入り込まず、タンパク質の表面にある標的(がん細胞やがん細胞の特定分子など)のみを攻撃するため、効果が大きく副作用も少なくなります。しかし一方で、開発コスト、製造コストともに高いため、価格が高いという問題がありました。

これに対して中くらいの分子量(中分子)のペプチドを使った医薬品のアイデアが出てきました。生体内タンパク質は20種類のL体アミノ酸から構成されていますが、アミノ酸とアミノ酸がペプチド結合して、2個以上つながった構造のものを「ペプチド」といいます。ペプチドを使った医薬品は、低分子化合物ほど生体に浸み込まないため副作用が弱く、抗体医薬品ほど高価でないことが特徴です。

中分子のペプチドは、現在世界の大手製薬会社で盛んに研究されています。ただし、生体内安定性が悪い、細胞膜を透過しにくい、スクリーニングするのに必要な多様性を持ったライブラリーがない、などの問題点もあります。

PDPSを大手医薬品メーカーに技術供与して黒字化

ペプチドリームは、20種類のL体アミノ酸に特殊アミノ酸と呼ばれるD体のアミノ酸やNメチルアミノ酸等を含んだ特殊なペプチドを含めて「特殊ペプチド」として、これをベースにした創薬システムを開発しました。

具体的には、特殊なアミノ酸を簡単、迅速にペプチド合成の中に組み込むことが出来る「フレキシザイム技術」、フレキシザイム技術で大量に創製できるようになった特殊ペプチドの大規模ライブラリー構築技術である「FIT技術」、数千億から兆単位の数の特殊ペプチドのスクリーニング技術である「RAPIDディスプレイ」の3つからなるPDPS(Peptide Discovery Platform System)を開発しました。PDPSはいくつもの特許で守られている当社の独占技術ですが、これを大手製薬メーカーに技術供与することが、ペプチドリームの第一の事業となっています。

このPDPSが主に海外の大手製薬メーカーから評価され、非独占的技術供与をいくつも行っています。技術供与に当たってのベースとなる契約は、技術ライセンス料(契約一時金)、PDPSにより創製された特殊環状ペプチド及び低分子化合物について開発段階に応じたマイルストン収入(一時金)と、当該医薬品の上市後に販売ロイヤルティを受け取るというものです。PDPSが実際に創薬開発に役立つものであるならば、契約企業が増えるほど、中長期的な売上高と利益の成長が期待できます。

表4 ペプチドリームの技術供与先と共同開発提携先

パートナーを募って自社創薬にも挑む

ペプチドリームは、PDPSを単に技術供与するだけでなく、パートナーを募って共同で新薬開発にチャレンジしようとしています。現在基礎研究中ですが、インフルエンザ治療薬(今のところ自社開発、今年中に前臨床に入る予定)、PD-1/PDL-1阻害剤(免疫チェックポイント阻害剤の特殊ペプチド版、パートナーは決まっているが非開示、前臨床)、複数のがん種に対する抗がん剤(今のところ自社開発)などのパイプラインがあります。自社開発のパイプラインについてはパートナーを募集中であり、今期2016年6月期中にパートナーを開示する方針です。

共同開発ですが、パートナーから契約一時金と開発段階に応じたマイルストン、上市後の販売ロイヤルティが入る契約になる見込みです。

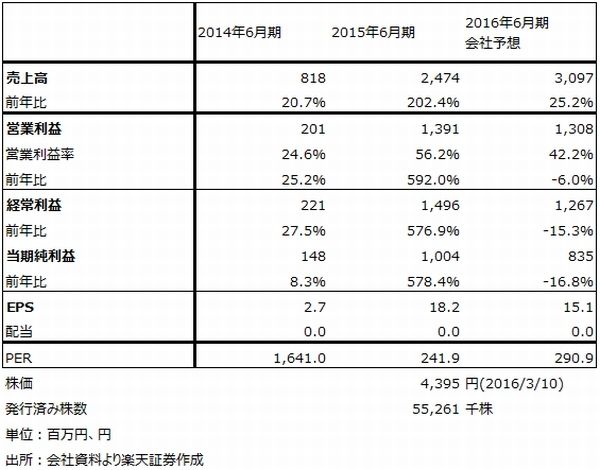

業績は拡大基調

2016年6月期の会社予想業績は、表5のように、売上高30億9,700万円(前年比25.2%増)、営業利益13億800万円(6.0%減)です。今期も新たな技術提携や技術供与先でPDPSを使ったリード化合物(新薬の元になる化合物)の獲得がありました。契約一時金やマイルストンが積み上がる過程であり、今期の業績上方修正と来期以降の増収増益基調が期待できます。中長期的な株価上昇が期待できそうな銘柄です。

ただし、PERが高いため、会社側の目論見通りに進まない場合には、株価変動リスクが大きくなる可能性があります。

表5 ぺプチドリームの業績

カルナバイオサイエンス

「キナーゼ」をターゲットにした創薬ベンチャー

人間の体は数多く(約60兆個)の細胞から構成されていますが、その細胞内に518種類の「キナーゼ」が存在すると言われています。細胞の表面には様々な受容体があり、この受容体を通して細胞間で信号をやり取りしていますが、この信号の伝達役を務めるのがキナーゼです。

キナーゼが正常に動いている場合は、キナーゼが、細胞の増殖、分裂、死亡等の指令を伝達します。しかし、キナーゼが正常でなくなると、細胞の異常増殖が起こります。これが例えばがんの原因になります。このときに、キナーゼの異常を阻止するキナーゼ阻害剤を付け加えると、細胞の異常増殖が収まります。

当社の事業は2つあり、キナーゼをターゲットにした創薬部門と、キナーゼ関連の各種測定技術の開発等を行う創薬支援部門です。創薬支援部門の大口顧客は小野薬品工業で、同社が筆頭株主になっています(16.93%を保有)。

2015年6月にJ&Jに初めて導出

現在公表しているパイプラインは10件で、別に未公表の計画3~4件が進行中です。いずれも前臨床またはフェーズIIa(フェーズII前期試験)までを自社で手掛けて、他社へ導出(他社への独占的技術供与)する方針です。

2015年6月にはジョンソン・エンド・ジョンソン(J&J)の医薬品部門ヤンセン・バイオテックに対して、免疫疾患治療薬として研究中(前臨床)だった低分子化合物を導出し、推定約6億円の契約一時金を得ました。この結果、前期2015年12月期は、売上高15億6,900万円(2.6倍)、営業利益4億7,200万円(2014年12月期は6億3,400万円の赤字)と黒字転換しました。

ヤンセンに導出した免疫疾患治療薬のプロジェクトは今期中か来期早々に臨床試験フェーズIに移行する計画なので、そこでマイルストンの入金が見込めます。うまく進めば、フェーズII以降へ進行するときにマイルストン、上市後は販売ロイヤルティが見込めます。

次の導出も交渉中の模様です。前臨床(動物実験)中のCDC/ASK阻害剤(AS-141)、TNIK阻害薬(NCB-0594)の導出を考えている模様です。また、キナーゼ阻害剤で白血病幹細胞を狙ったプロジェクトもあり、これはフェーズIIaまで進んで価値を上げたい模様です。

「がん幹細胞性阻害剤」を研究

上記3つの新薬開発計画はいずれも抗がん剤のプロジェクトですが、特徴的なのは、当社の抗がん剤は、がん幹細胞と通常のがん細胞を同時に狙う「がん幹細胞性阻害剤」であることです。がん細胞の集合体の中に少量ですががん幹細胞があり、これががん再発の原因となっているといわれています。このがん幹細胞を殺すことで、がんを治し再発を防ぐ、即ちがんを完治することができるようになります。

ただし、がん幹細胞性阻害剤は非常に難しく、私が知る限り研究開発している会社は少数です。大日本住友製薬の子会社ボストン・バイオメディカルが研究開発していますが、必ずしも順調とは言えないようです。

このように、今後の困難が予想されるプロジェクトに取り組んでいますが、これこそがバイオベンチャーです。当面は次の導出先が見つかるかどうかに注目したいと思います。抗がん剤ではありませんが、ヤンセンが当社技術を導入したことで、当社のキナーゼに関する研究水準と技術力には一定の評価が出たと考えられます。

業績を見ると、ヤンセンのマイルストンの期待、新たな導出の期待があるため、今期も黒字になる期待が持てます。中長期的に注目したい銘柄です。ただし、会社側の目論見通りに行かないリスクもあります。

表6 カルナバイオサイエンスの業績

本レポートに掲載した銘柄

小野薬品工業(4528)/ペプチドリーム(4587)/カルナバイオサイエンス(4572)/大日本住友製薬(4506)/塩野義製薬(4507)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。