本レポートに掲載した銘柄

トヨタ自動車(7203)/マツダ(7261)/TDK(6762)/ミクシィ(2121)/富士重工業(7270)/村田製作所(6981)/アルプス電気(6770)/日本電産(6594)/任天堂(7974)

1.相場概況:再び「節目」に注目したい。

株式市場の混乱が止まりません。日銀がマイナス金利を導入して以来、混乱に拍車がかかった観があります。2月8~9日の欧米市場では、ドイツ銀行の株価急落により欧米株価が下落し、原油価格が下げ、円高も進み、日経平均先物が下落しました。

これを受けて9日の日経平均株価は、前日比918.86円安の16,085.44円に下落しました。しかし、これでも下げ止まらず、10日の日経平均株価は前日比372.05円安の15,713.39円となりました。

2月11日は日本は休日でしたが、海外の先物市場は開いています。年初に下落相場が始まってから、大証の日経平均先物夜間取引とCME日経平均先物が重要になっています。日経平均先物が、昼間の現物市場(日経平均株価)に先行して、夜間に重要な情報を吸収して相場形成をし、昼間の現物市場に影響を与えるという構図です。

グラフ2は、CME日経平均先物の5日分の5分足です。2月10日に東京市場が引けた後、15,500円近辺から16,000円近辺まで戻しましたが、11日に入ると下落し始め、12日早朝の時点で15,200円台になっています。今後昼間の現物市場で、現物売りだけでなく、(既に発生している模様ですが)追証売りや各種仕組み債絡みの売りが予想されます。

当面は、15,000円が維持できるかどうかが焦点となります。15,000円が維持できない場合は、日経平均株価は、14,000~16,000円のボックス圏に入ると思われます。これを上に抜けるにはかなりのエネルギーを必要とすると思われます。また、下値支持線の14,000円はかなり強力なラインではありますが、急速な円高で輸出株に業績不安が出ていること、夏に参院選を控えており、政治での動きが色々と予想されることを考えると、14,000円を割れることが全くないとは言い切れないと思われます。

金融面を見ると、マイナス金利に伴って、手元に大きな資金を抱えている少なからぬ数の企業が、金融機関との間で預金金利の引き下げについて討議に入り始めた模様です。ドル預金、ユーロ預金への分散、海外で稼いだお金を円転せずにドルやユーロで持つなど、場合によっては日本の金融機関の預金残高に影響することになりかねません。マイナス金利が続けば、個人もそうですが、企業と金融機関の双方にリスクと負担が予想されます。別のやり方がなかったのかと思わざるを得ません。

当面の株式市場は厳重な警戒が必要です。特に夜間の日経平均先物(大証夜間取引、CME日経平均先物)で思わぬ急落が起こりかねないため、注意が必要です。キャッシュポジションを高めたり、あるいは買う銘柄を特定少数の銘柄に絞ることも重要と思われます。

ただし一方で、ファンダメンタルズから見て、中長期(概ね半年から1年以上)の買い場(ナンピンも含めて)が到来する銘柄もあると思われます。多様な視点で株式市場を見たいと思います。

(この相場概況は、2月12日(金)8時までの情報を元に執筆しました。)

グラフ1 日経平均株価:週足

グラフ2 CME日経平均先物:5分足

グラフ3 東証マザーズ指数:週足

グラフ4 ドル円レート:日足

グラフ5 ユーロ円レート:日足

グラフ6 東証各指数(2016年2月10日まで)を

2012年11月14日を起点(=100)として指数化

2.決算コメント

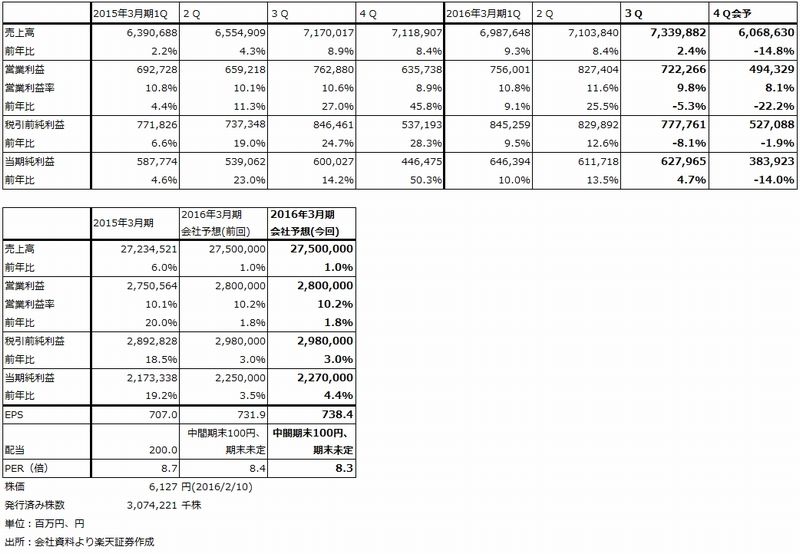

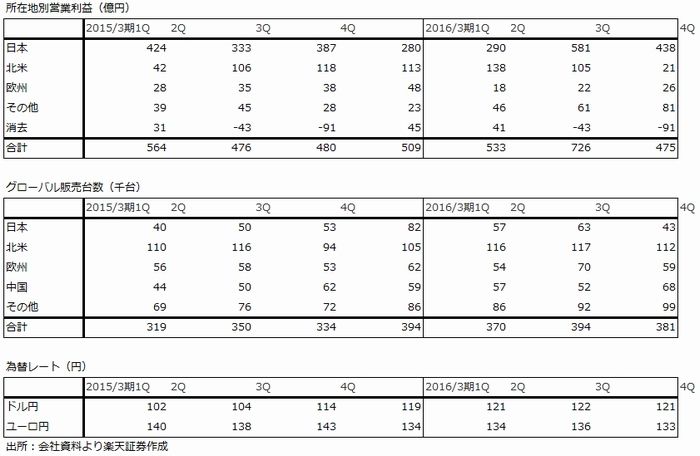

トヨタ自動車(7203)

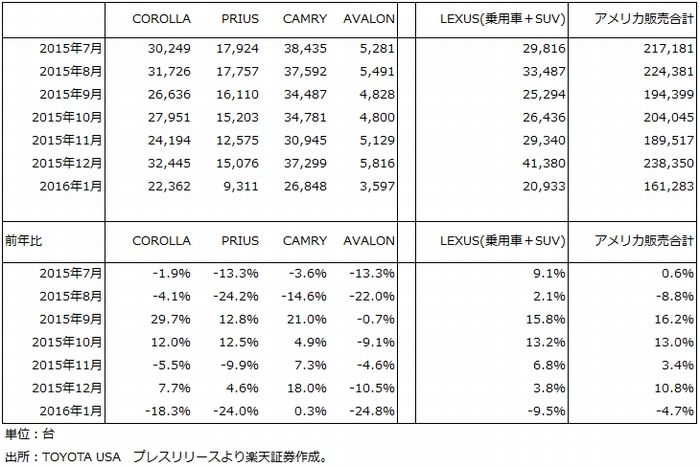

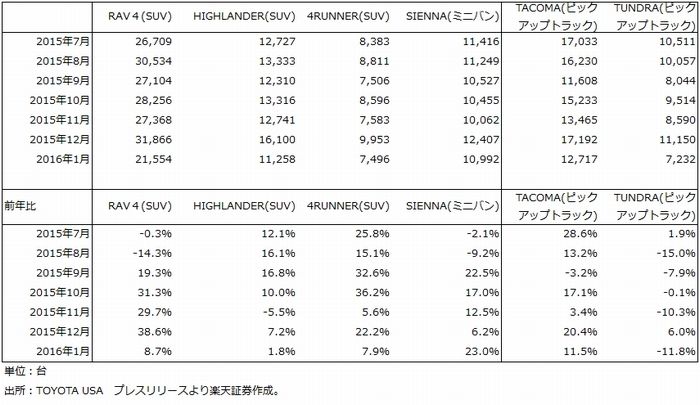

2016年3月期3Q(2015年10-12月期)は、表1のように、売上高7兆3,398億円(前年比2.4%増)、営業利益7,222億円(5.3%減)、税引前当期純利益7,777億円(8.1%減)、当期純利益6,279億円(4.7%増)でした。国内の系列部品会社や中国合弁事業などの持分法利益を含むと増益でしたが、トヨタ本体が直接手掛けている日本、北米、欧州、アジア事業などを合わせると営業減益でした。

特に北米は15.5%営業減益となりました(金利スワップ取引などの評価損益を除く)。SUV、ピックアップトラックの好調が、セダンの不調とそれを補うための販促費の増加等で喰われる構図です。また、SUV、ピックアップトラックも、工場稼働率が既に高いため、供給を思うように増やせない状態です。

アジアは中国、タイが好調でしたが、欧州その他の地域は不調でした。円安メリットは対ドルではありましたが、新興国通貨では営業利益に対してマイナス要因になりました。

トヨタ自動車の決算から言えることは、グローバル経済は決してよい方向に進んでいないということです。トヨタのグループ総販売台数はほぼ横ばいでしたが、これは減らないようにコストを使った結果の横ばいです。販売費だけでなく、品質関連費用(タカタ関連の費用)もかかっています。年間で3,000億円以上のコストダウンを行っていますが、それを相殺するほど様々なコストがかかっています。

今期については、会社予想営業利益2兆8,000億円に対して、足元の対ドル、対ユーロ円高(1ドル=111~112円、1ユーロ=126~127円)と、新興国通貨安を考えると、会社予想通りの業績か、営業利益が数百億円程度未達になる可能性もあると思われます。

来期も今期の構図が続くと思われます。グローバル販売台数は、中国、北米は伸びると思われますが、他の地域が伸びる可能性が低いため、横ばいか微増と思われます。コストダウン効果は3,000~4,000億円のかなり大きな金額が期待できますが、1ドル=111円、1ユーロ=126円が続けば、約3,800~3,900億円の円高デメリットが発生すると試算されます。新興国通貨安が続けば、より大きな円高デメリットが予想されます。それ以外にも、新型プリウスの立ち上げ費用(販促費等)、アメリカでのセダン販売への梃入れ費用などが予想されます。

これらを考えると、来期は5~10%の減益が予想されます。来期の減益の深さと、来々期にどの程度回復するかが今後の焦点になると思われます。

なお、愛知製鋼の事故については、国内での工場の休止期間が1週間であり、業績上大きな損害にはならないと思われます。

表1 トヨタ自動車の業績

表2 トヨタ自動車地域別営業利益

表3-1 トヨタ自動車-アメリカでの主力車種の販売動向:1

表3-2 トヨタ自動車-アメリカでの主力車種の販売動向:2

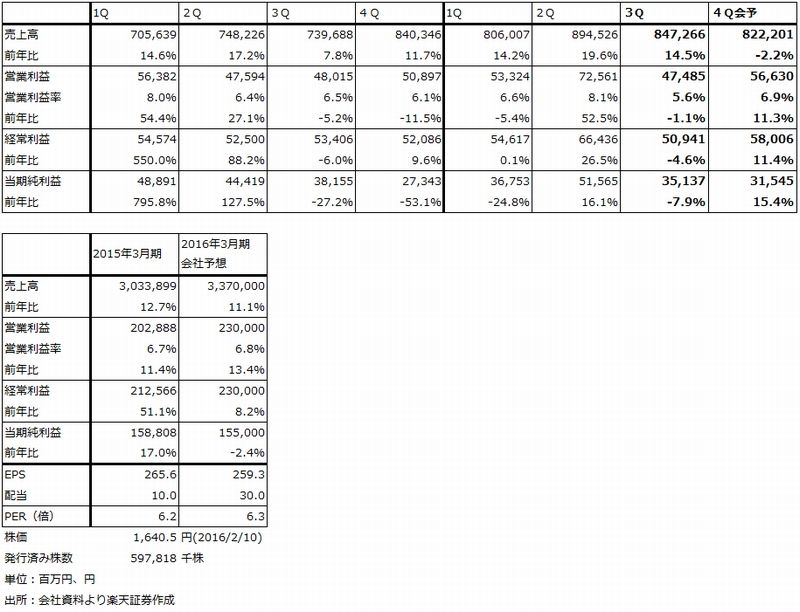

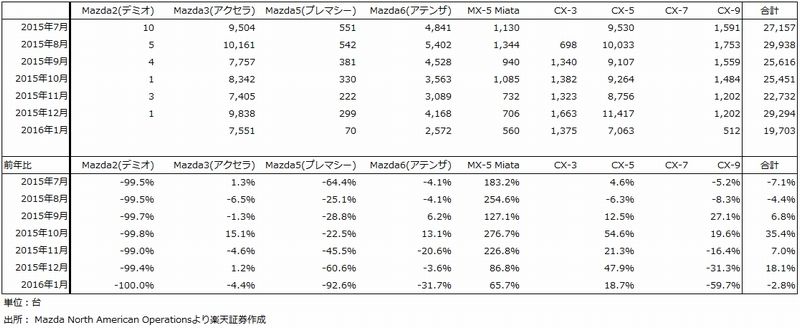

マツダ(7261)

2016年3月期3Qは、売上高8,472億6,600万円(前年比14.5%増)、営業利益474億8,500万円(1.1%減)となりました。

生産、販売台数に対して販売地域が大きいため、地域ごとの販売動向による利益変動や為替による利益変動が大きく、四半期ごとの営業利益が他社に比べて変動する会社ですが、1-3Q累計では16.1%増収、14.1%営業増益でした。

地域別には、デミオの国内販売と、デミオ、CXシリーズの輸出が好調な日本部門が好調でした。北米、欧州は、販促費やメキシコ工場の減価償却費等の影響、為替レートの影響などで減益になりました。その他の地域は中国が好調で増益となりました。

会社側は通期業績見通しを変更していません。会社側の為替前提は、下期が1ドル=120円、1ユーロ=135円です。3Q実績が1ドル=121円、1ユーロ=133円なので、4Q前提は1ドル=119円、1ユーロ=137円です。為替だけを見ると下方修正リスクがありますが、各地域で採算の良いCX-3(日本は1.5ℓディーゼル、アメリカは2.0ℓガソリン)、CX-5(日本は2.2ℓディーゼル、アメリカは2.0、2.5ℓガソリン)の売れ行きがよく、為替リスクをある程度吸収できる可能性があります。CX-3、CX-5は、1.5~2.0ℓクラスの小型SUVの世界的ブームに上手く乗れたこと、SKYACTIV技術によって、低燃費と高採算を同時に実現したことによって、当社の業績を牽引しています。

来期で気になるのは、足元の対ドル、対ユーロの円高と新興国通貨の問題です。3Q決算では、新興国通貨安の影響で為替デメリットが発生しました。足元の状況が続けば、来期も為替は減益要因になると思われます。

一方で、引き続きCXシリーズの販売増が予想されます。また、4月に北米で「CX-9」の新車が発売される見込みで、北米の後は、オーストラリア、欧州で発売されます。2.5ℓガソリンSKYACTIVターボエンジンを搭載し、現行の3.7ℓガソリンエンジンを上回る走行性能が実現できます。アメリカでの戦略車種であり、採算もマツダの中でトップクラスになると思われます。マツダの北米事業を大きく前進させることになる可能性がある新車です。

また、全体の販売数量はメキシコ工場の稼働率向上によって増えると思われます。

足元の1ドル=111~112円、1ユーロ=126~127円の円高と新興国通貨の問題が続けば、円高デメリットを販売増加、1台あたりの採算向上で全て吸収することは難しくなります。来期は減益と考えておいたほうがよいと思われます。ただし来々期(2018年3月期)は、これ以上の円高にならないならば、増益転換の可能性があると思われます。CXシリーズによる収益構造の向上とアメリカにおけるCX-9の寄与に注目したいと思います。

表4 マツダの業績

表5 マツダの地域別実績

表6 マツダ:アメリカの車種別新車販売台数

自動車株をどう考えるか

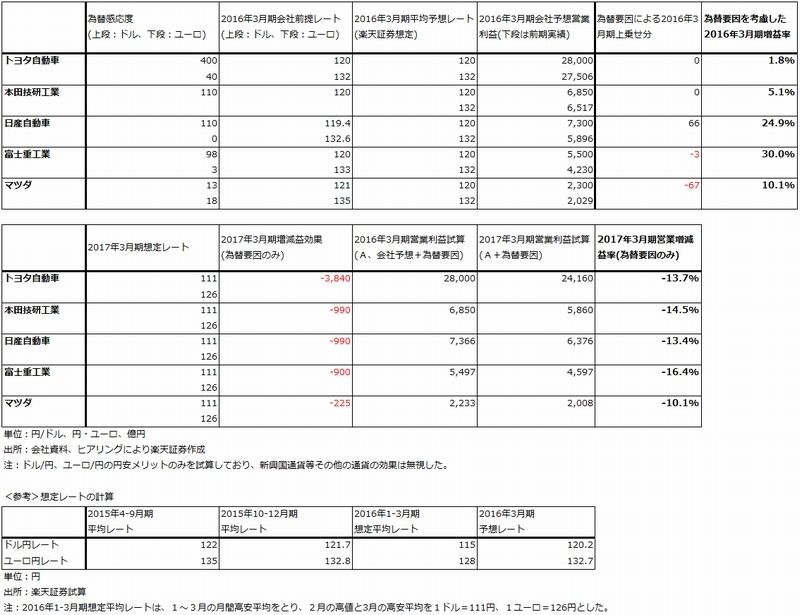

1ドル=111~112円の円高が続けば、日本の登録車メーカー、トヨタ自動車、本田技研工業、日産自動車、富士重工業、日産自動車の5社は、おそらく5社とも2017年3月期に営業減益となることが予想されます。2016年3月期はここまでの円高が2、3月だけなので大きな影響はないと思われますが、2017年3月期は1Qから円高デメリットが本格化すると思われます。ドルとユーロのみの営業利益に対する減益インパクトを表7に示しましたが、実際にはこれに新興国通貨の影響が加わります。ただし、新興国通貨の影響は、マイナスの場合とプラスの場合がありますので、4半期ごとの決算を見なければわかりません。

表7の為替影響額(プラス新興国通貨の影響額)を、コストダウンや販売増加による増益効果でどの程度補えるかが来期の自動車セクターの焦点となります。

円高デメリットを最も補い易いのが富士重工業とマツダです。両社とも来期は減益と思われますが、企業努力で減益幅をある程度縮小することが可能と思われます。

富士重工業の場合、主たる営業エリアが日本とアメリカなので、為替の問題は対ドルの問題に絞られます。アメリカでのスバル車の人気が続いており、為替を除いたビジネスの基調は順調です。今年夏から来期末(2017年3月)にかけてアメリカ工場で生産ラインの増強を行い、そのラインで2017年1-3月期から新型インプレッサを生産開始する予定です。この新型インプレッサが富士重工業にとって新しい新車サイクルの始まりになります。来期は来々期からの新しい成長軌道の準備期間になると思われます。

マツダの場合は、日本、アメリカ、欧州、新興国とグローバル展開していますので、富士重工業ほど為替の問題は単純ではありません。ただし、営業利益に対する為替感応度は、1ドル1円の円高で13億円のマイナス、1ユーロ1円の円高で18億円のマイナスなので、他社に比べて、ドルとユーロの影響は小さくなっています。上述のように、グローバルでCXシリーズの販売増加によって収益体質が改善しつつあり、また、CX-9がアメリカ事業に与えるインパクトにも注目する必要があります。マツダも、来々期からの再成長に期待できると思われます。

このように考えると、富士重工業とマツダについては、株式市場が落ち着くのを待って買い場を探したいと思います。

一方で、トヨタ自動車の場合は、円高デメリットの額が大きく、巨大すぎるゆえのコストも様々なところにかかっており、再成長の道筋は時間をかけて見出す必要があると思われます。上述したように、アメリカでSUV、ピックアップトラックが好調でも、セダンが不調なので販促費増加によって利益が横ばいになるという現象がでています。これに円高が加わることで、来期の減益幅が大きくなる可能性があります。株価については、当面は慎重に考えたほうが良いと思われます。

表7 自動車各社に対する為替の影響(試算)

TDK(6762)

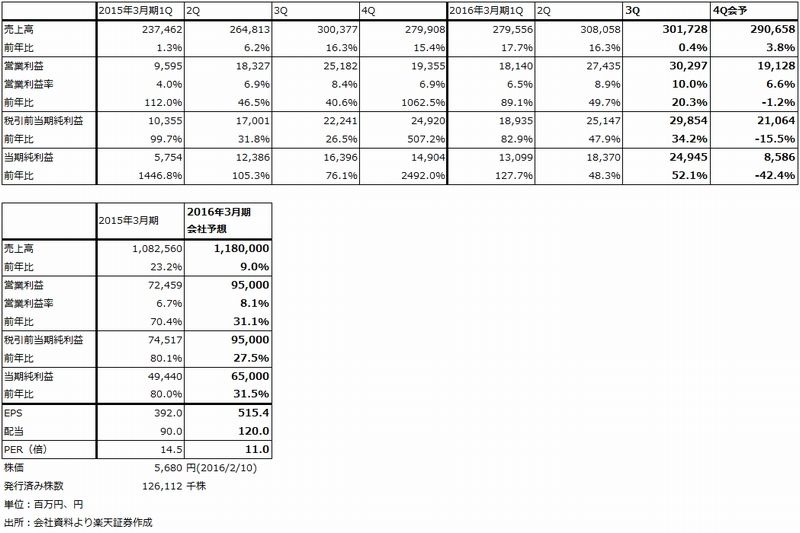

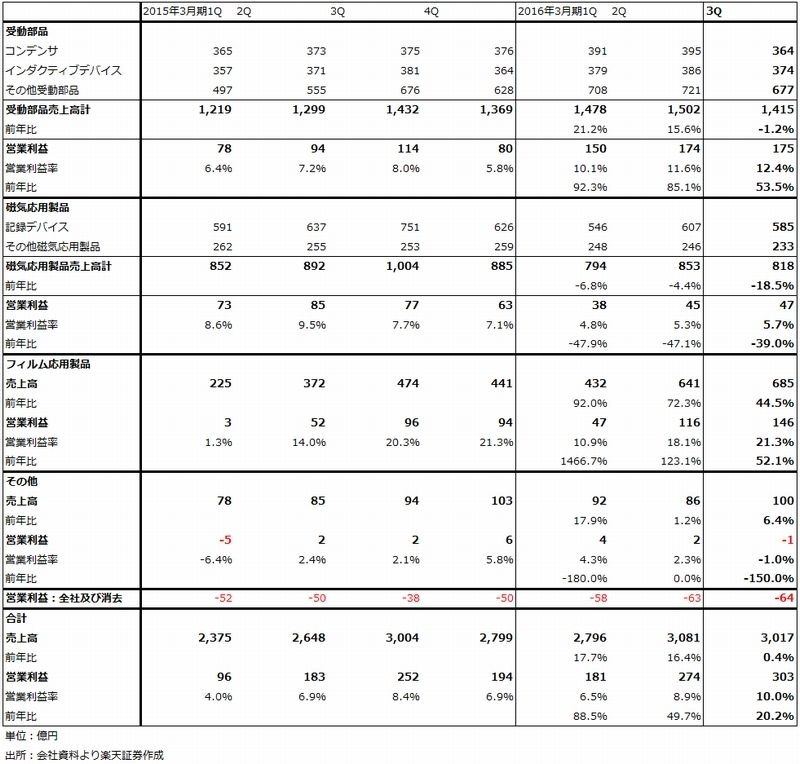

2016年3月期3Qは表8のように、売上高3,017億2,800万円(前年比0.4%増)、営業利益302億9,700万円(20.3%増)となりました。

売上高は前年比で横ばいでした。受動部品(コンデンサ、インダクティブデバイス(コイル)、その他受動部品(高周波部品(SAWフィルタ、BAWフィルタなど)、WiFiモジュール、センサなど)が減収となりましたが、これは北米スマホ向け(アップル向けと思われます)や産業機器向けの減少によります。磁気応用製品(HDD用磁気ヘッド、磁石など)はパソコン用HDDの減少によって磁気ヘッドが大幅減収になりました。一方でフィルム応用製品(リチウムイオンポリマー電池、薄型で液漏れがない)はスマホ向け中心に好調でした。

売上高は横ばいでしたが、製品別営業利益を見ると、「その他受動部品」の高周波部品(SAWフィルタなど)が好調で採算もよいため、受動部品が増益となりました。フィルム応用製品もスマホ向けポリマー電池の寄与が大きく増益となりました。一方、磁気応用製品は大幅減益となりましたが、これは磁気ヘッドの減少によるものです。

SAWフィルタは村田製作所に次ぐ2番手(TDKのシェアは推定37%)で、業界全体で需給がひっ迫しています。スマートフォンのグローバルモデルは5モード(5つの通信方式)で10波以上の電波を送受信するため、ノイズが非常に多くなり、そのままでは通信に支障が起きます。そのため、SAWフィルタでノイズを取り除きますが、1つのスマートフォンに多くのSAWフィルタを使います。TDK、村田製作所にとってSAWフィルタは稼ぎ頭の一つになっています。

また、リチウムイオンポリマー電池は、薄型で液漏れがないため、スマホ向けに需要が急増しています。TDKの世界シェアは推定約50%ですが、従来は30~40%なのでシェアが上昇しています。ちなみに、ソニーは角型電池から薄型のポリマー電池にシフトしようとしていますが、うまくいかず、3Qは電池事業が赤字になりました。

このように、従来から懸念材料だったHDD向け磁気ヘッドの営業利益が全体に対して十分に小さくなり、受動部品、フィルム応用製品が全社の業績を牽引するようになりました。

TDKの特徴は、通信を中心とするICT向けが比較的少なく、自動車、産業機器向けが比較的多いことです。3Qの全社売上高3,017億円のうち、通信を中心とするICT向けは42%で、自動車が16%、産業機器が16%、磁気ヘッドが19%となっています。通信向けが圧倒的に大きい村田製作所に比べると(村田製作所の3Q売上高の64%が通信向け、12%がカーエレクトロニクス向け)、村田製作所のようにスマホブーム、通信ブームが来たときの爆発的な勢いはありませんが、安定成長企業と言えると考えられます。

また1月に、アメリカのスマートフォン向け半導体大手クアルコムとの間で、高周波部品に関する合弁会社を設立することを発表しました。2017年年初を目処に、TDK49%、クアルコム51%の合弁会社を設立し、TDKの高周波部品事業、年商約1,700億円のうち約1,200億円を移管します。事業の中身はSAWフィルタ、BAWフィルタなどです。ただし、WiFiモジュール、次世代のフィルタであるセラミックフィルタはTDKに残しますので、TDKにとって高周波分野の重要分野は残ります。

合弁会社設立の目的は、通信分野で急速に進んでいるモジュール化(複数の部品を組み合わせてユニット化すること)に対応することです。LTE→LTE Advanced→キャリアアグリゲーション(2~3波を束ねて高速大量通信を行う)→5Gと技術が進歩する中でモジュール化が重要になります。これに対してTDKは単品部品は得意ですが、モジュール化が得意ではありません。そこでモジュール化が得意なクアルコムと組むというものです。

また、この合弁会社の契約締結日(約1年後)より30カ月後に、クアルコムが残りの持ち分を買い取るオプション、TDKが同じくクアルコムに売却するオプションを行使することができます。このオプションを行使した時にTDKが受け取る総額は30億ドル(1ドル=112円で3,360億円)です。TDKは、この資金を研究開発、設備投資、M&Aに使うとしています。

中国スマホの勝ち組との取引が多いこと、自動車向けの取引も伸びていること、電池など競争力のある製品を持っていることから、来期も増収増益が期待できます。為替は1ドル1円の円高で約14億円のデメリットですので、2016年3月期の予想平均レートを1ドル=120円として、足元の1ドル=111円が続くなら、営業利益に約14億円×9円=約126億円のデメリットが発生すると思われますが、iPhone7や他の高級スマホの中身の高度化、自動車の電子化、自動車化の進展等を考えると、円高デメリットを考慮しても事業ベースで0~10%程度の営業増益が可能と思われます。

なお、クアルコムとの合弁会社設立に伴い、上述のオプションを行使する場合、30億ドルの51%が1年後の契約締結時に支払われるため、それと切り出した事業の簿価の差額が営業利益に計上される見通しです。

表8 TDKの業績

表9 TDKの製品別損益

電子部品株をどう考えるか

最近、電子部品業界の中で、12月、1月と行われた「iPhone」の減産と部品発注の削減は、1月が大底で、2月からは回復に向かっているのではないかと言われ始めています。そして、3月には急回復するのではないかとも、一部で言われ始めました。ただし、まだ「面」ではなく「点」の話であり、部品によって状況が異なるようですが、気をつけておきたい意見だと思われます。

もともと、今回の部品発注削減は、やりすぎ感のあるもので、3月まで続くとは必ずしも言えないものでした。また、1年前の2014年12月は「iPhone6」が好調だったため減産はしませんでしたが、その前の2013年12月(iPhone5s)、2012年12月(iPhone5)は、アップルは1~2カ月程度、かなり思い切った端末の減産と部品発注の削減を行ったようです。そして、終わると直ぐに部品発注が元に戻った模様です。アップルは電子部品業界にとって最も重要な会社ですが、生産、発注が大変ドラスティックな会社でもあります。

減産が終わった後、今年春には「iPhone7」の部品発注が本格的に始まると思われます。「iPhone7」は今年9月発売と思われますが、その前、今年春に小型廉価版の「5se」が発売されるのではないかという観測もあります。

「7」の部品需要は、「6s」以上に複雑になると思われます。アウトカメラが2つ付く「デュアルカメラ」は全面採用ではなく、一部の機種のみに採用される可能性があります。触覚デバイスも「6s」のように振動モーター1つのタイプが続くと思われます。ただし、手振れ補正用アクチュエーターは全面採用になる可能性があります。キャリアアグリゲーションは現在の2波対応が3波対応になる可能性があります。基本的に「iPhone」の中身の高度化は続くと思われますが、端末のバリュエーションを増やすことで平均単価を維持するか、引き下げようとするかもしれません。そうであれば、部品メーカーの立ち位置が業績上の問題になってくると思われます。

また、中国スマホは、中級、高級スマホと、グローバルモデル(5モード)へ注力することで、内部が高度化する傾向が続くと思われます。

足元の株価とPERを見ると、村田製作所は13倍、TDKが11倍、アルプス電気は8~9倍です。スマートフォン市場は緩やかながらも成長が続き、中身が高度化すると思われること、TDKのように自動車向けを着実に拡大させてきた会社もあることを考えると、村田製作所、TDK、アルプス電気の3社は中長期的な(概ね6カ月から1年以上の期間で)投資妙味が出てきたと思われます。

日本電産については、PERが20倍台で、今期の成長率は高くありません。新たな買収や来期業績が見通せるようになるまで待ちたいと思います。

ミクシィ(2121)

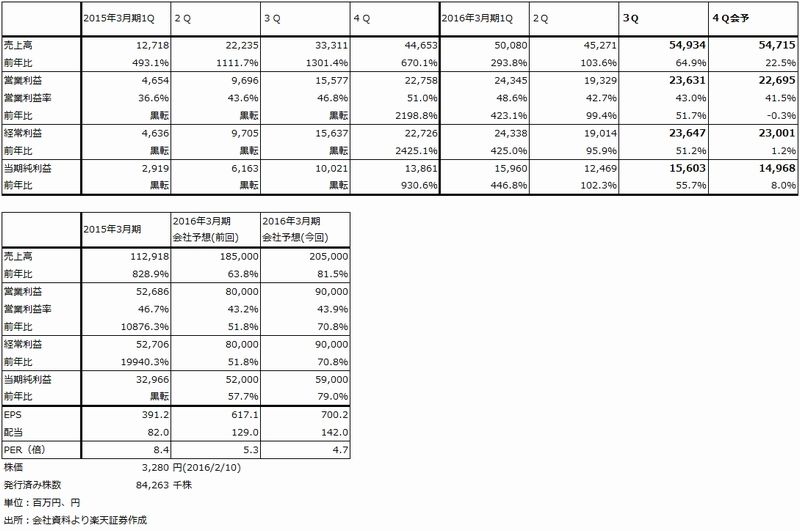

2016年3月期3Qは、売上高549億3,400万円(前年比64.9%増)、営業利益236億3,100万円(51.7%増)となりました。2Qの売上高452億7,100万円、営業利益193億2,900万円からも増加しました。1Qの売上高500億8,000万円、営業利益243億4,500万円からは、売上高は増え営業利益は減少しましたが、これは3Qの売上高のうち約30億円が3DS版「モンスターストライク」の売上高で、これのコストがかかったこと、モンストや新作の開発のために外注費が増加していることなどによります。

9月にゲーム内通貨「オーブ」等の割引キャンペーン「初心者応援パック」480円を1人1回限定で導入しましたが、このため9月の課金率(デイリーアクティブユーザー数に対して課金する人の比率)は急上昇し、課金ユーザー1人当たり課金額は急減しました。この結果、8月に比べ9月は売上高、営業利益ともに減少しました。ただし、10月になると、課金率は急上昇した状態で高止まりし、課金額は8月の水準に戻った模様です。この間、デイリーアクティブユーザー数は、ダウンロード数の増加に沿って緩やかに増加しています。この結果、上記のような順調な業績となりました。

今年に入ってからも業績は順調です。1月は正月の寄与で、過去最高の売上高、営業利益となった模様です。2月は例年課金売上高が1月よりも減少しますが、2~3月に「ストリートファイターⅤ」とのコラボを行う予定ですので、この寄与が期待できます。

会社側は、1月21日付けで通期業績見通しを上方修正しています。これによれば、2016年3月期は売上高2,050億円、営業利益900億円となり、4Qは売上高547億円、営業利益227億円となる見込みです。4Qには北米のマーケティング経費(動画広告の製作費用等)で約20億円を織り込んでいます。ただし、「ストⅤ」とのコラボの効果や、後述のように「パズドラ」からのユーザーの流入を考えると、4Qは売上高560~570億円、営業利益240~250億円程度は期待できると思われます。通期で見ると、営業利益920~930億円程度は期待できると思われます。

来期も堅調な業績が期待できそうです。モンストが堅調に売上高を伸ばしている背景には、開発、運営が巧みなことや、他の多くのネイティブアプリゲームと比較して、ユーザーに高額ガチャを繰り返し煽るような無理な負担をさせていないことに加えて、ガンホー・オンライン・エンターテイメントの「パズル&ドラゴンズ」から継続的にユーザーが移ってきていると思われることがあります。「パズドラ」はネイティブアプリゲームの最優良作品ですが、さすがに飽きてきたユーザーが移る先は同じく最優良作品である「モンスト」というわけでしょう。この動きは急速ではなく、ゆっくりしたもののようですが、そのため、「モンスト」は拡大し続けていると思われます。

来期は業績の伸びは大きく鈍化すると思われますが、日本部門だけで営業利益950~1,000億円程度が見込まれます。3~5月にアメリカでのマーケティングを開始する計画ですが、この核はフェイスブックでの動画広告全9本です。これが成功して、アメリカで獲得したユーザーが継続的に「モンスト」で遊ぶようになれば、収益構造が多角化し、少なくとも100~200億円程度の営業利益上乗せが期待できると思われます。

また、1月20日に配信開始した「ブラックナイトストライカーズ」は現在改良中です。今後数カ月かけて改良作業を行い、その成果を見ながらマスマーケティングを行うと思われます。

表10 ミクシィの業績

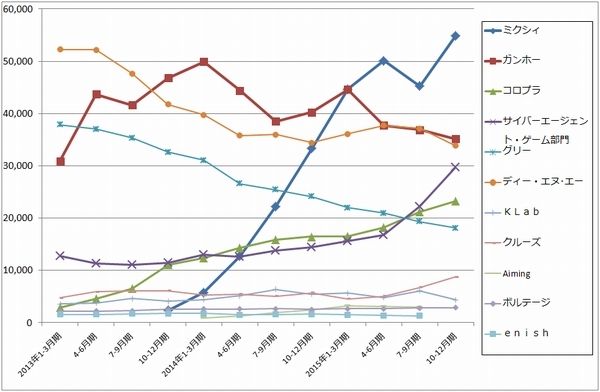

グラフ7 ネイティブアプリゲーム各社の売上高

(単位:百万円、出所:各社資料より楽天証券作成、四半期ベース、3,6,9,12月決算会社のみ)

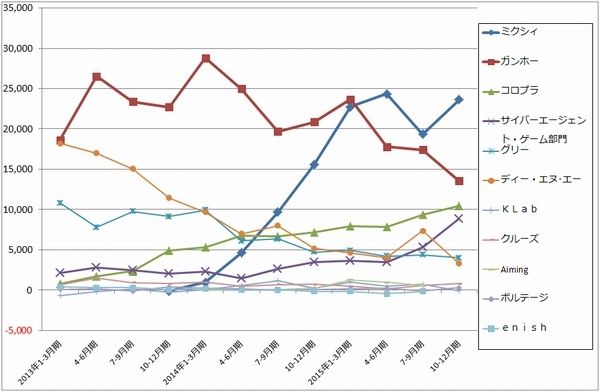

グラフ8 ネイティブアプリゲーム各社の営業利益

(単位:百万円、出所:各社資料より楽天証券作成、四半期ベース、3,6,9,12月決算会社のみ)

ゲーム株をどう考えるか

ゲーム株の見方には難しいものがあります。率直に言って、私の目から見ると、株式市場の予想、期待は、必ずしも企業の実態に沿ったものではないのではないかと思われます。

例えば、「パズドラ」の売上高とガンホーの業績が下降局面入りしたからと言って、「モンスト」とミクシィがいずれそうなるとは限りません。それは、ガンホーとミクシィは違う会社であり、「パズドラ」と「モンスト」は違うゲームだからです。またミクシィは、ガンホーが「パズドラ」に対して行う様々な施策を、十分観察、研究し「モンスト」に生かすことが出来るという意味で「後発の利益」を得ることもできます。

株価を考えると、ミクシィについて懸念される材料は、「モンスト」の失速リスクです。失速しない場合は日本部門だけで高水準の業績が続くと思われます。アメリカでフェイスブックの動画広告がうまくいけば、アメリカでの利益が上乗せされます。PERが5倍割れになっていますので、アメリカの立ち上げがうまくいきそうになると、株価には大きなインパクトになる可能性があります。当面の株価は材料待ちの状態と思われます。

任天堂について見ると、任天堂の主軸は家庭用ゲームであり、新型機「NX」がどのようなものかが将来を見る上で最も重要になります。また、マリオを使ったネイティブアプリゲームが近い将来出てきたとしても、それが成功するかどうかはやってみないとわかりません。家庭用とネイティブアプリは、開発、運営が全く違う、各々別の世界のゲームだからです。

足元の円高を考えると、海外比率が高い任天堂の来期業績にはリスクがあります。また、「NX」発売があまりに遅いようだと、ゲームユーザーの多くをプレイステーション4とスマートフォンに獲られてしまい、うまく立ち上がらなくなるリスクがあります。PERを見ても任天堂の株価には割高感があると思われます。任天堂も、当面は「NX」がどのようなもので、いつ発売されるのか、開発中のスマホゲームはどのようなものでいつ配信されるのか、材料待ちと思われます。

本レポートに掲載した銘柄

トヨタ自動車(7203)/マツダ(7261)/TDK(6762)/ミクシィ(2121)/富士重工業(7270)/村田製作所(6981)/アルプス電気(6770)/日本電産(6594)/任天堂(7974)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。