本レポートに掲載した銘柄

村田製作所(6981)/ソニー(6758)/小野薬品工業(4528)/任天堂(7974)/富士重工業(7270)/日立製作所(6501)/パナソニック(6752)/ファナック(6954)/アルプス電気(6770)

1.相場概況:日経平均株価は不安定な動きが続く

日経平均株価の不安定な動きが続いています。1月29日の日銀金融政策決定会合において、日銀はマイナス金利導入を決定しました。それを好感して日経平均株価は急騰、29日は前日比476.85円高の17,518.30円で引けました。2月1日も346.93円高の17,865.23円となり、18,000円が見えるところまで来ました。1月21日に終値で16,017.26円まで下げたところから急回復しました。

ところが、この動きは長く続かず、2月2、3、4日は3日連続で下落し、4日終値は17,044.99円と17,000円ぎりぎりのところまで来ました。表面的には原油安が響いていますが、マイナス金利に対する疑問が出てきたことも背景にあると思われます。日本国内で融資がなかなか増えない状況では、国債利回りがほぼゼロ%まで低下することは金融機関の運用を難しくします。

また、このマイナス金利がいつまで続くのかわかりませんが、1年以上続く場合、年金や退職給付制度の問題になりかねません。要するに、現在の予定利率が確保できないことになる可能性が起こるのです。

このように、マイナス金利は良いことばかりでもないのです。

また、今回の2016年3月期3Q決算でも、良くないニュースがあります。日立製作所とパナソニックが、中国市場の減速を理由に通期業績見通しを下方修正しました。私がこれまで見てきた会社でも、ファナック、アルプス電気が業績見通しを下方修正しています。グローバル経済の減速が日本の大手企業に影響し始めたことに注意したいと思います。

当面は、日経平均株価が17,000円台を維持し、17,000~18,000円の狭いレンジから時間をかけて上値を目指すのか、3~4日、4~5日にCME日経平均先物、大証日経平均先物夜間取引で17,000円を割りましたが、この動きが日中の現物市場にも波及して日経平均株価が17,000円を割るのかどうか、あるいは再び16,000円まで下落する可能性があるのかどうか、見極める必要があると思われます。

一方で、これまでに出た決算の中には、好決算、順調な決算もあります(例えば、小野薬品工業、富士重工業、マツダなど)。意外に粘った決算もあります(例えば、ソニー、村田製作所、任天堂など)。ファナックのように、下方修正したとはいえ、もともとの収益力が高く、時間はかかるかもしれませんが再成長が期待できそうな会社もあります。このような会社の中から、業績とチャートを見ながら選んで中長期投資(概ね半年から1年以上の投資)してみるのも一つの考え方かもしれません(ただし、ナンピンが必要になる場合もあります)。

当面は、相場全体の動きがどのように落ち着くのかを観察しつつ、良い銘柄への投資チャンスを見出したいと思います。

(この相場概況は、2月5日(金)8時までの情報を元に執筆しました。)

グラフ1 日経平均株価:週足

グラフ2 東証マザーズ指数:週足

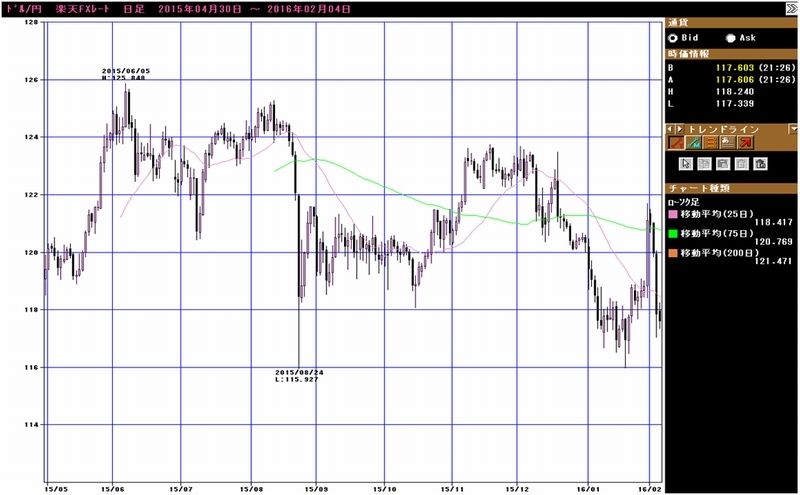

グラフ3 ドル円レート:日足

グラフ4 ユーロ円レート:日足

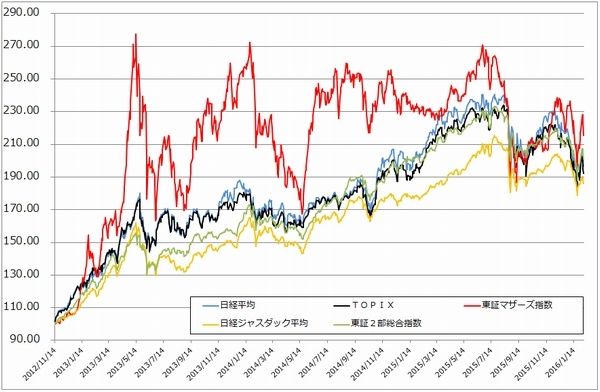

グラフ5 東証各指数(2016年2月4日まで)を

2012年11月14日を起点(=100)として指数化

表1 主要企業の2016年3月期3Q決算発表スケジュール

2.決算コメント

村田製作所(6981)

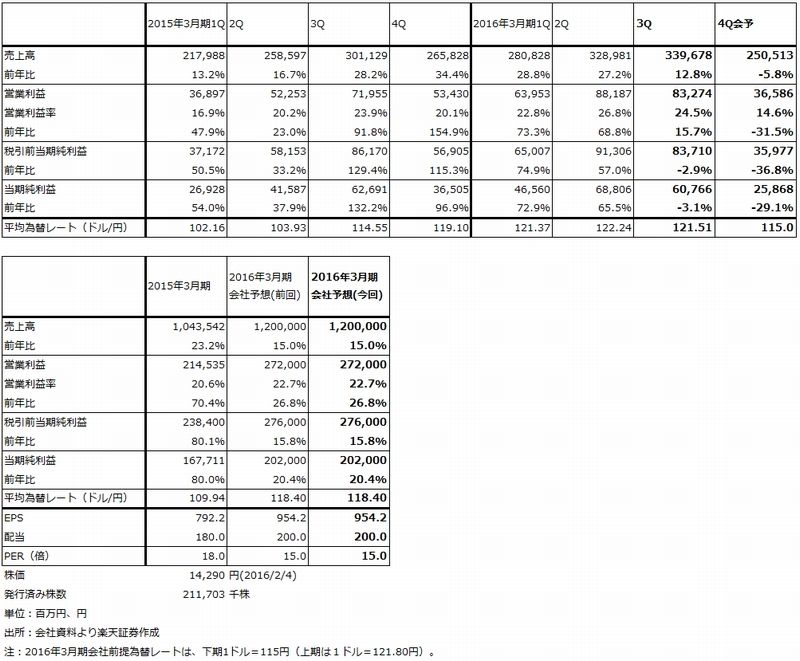

2016年3月期3Q(2015年10-12月期)は、表2のように、売上高3,396億7,800万円(前年比12.8%増)、営業利益832億7,400万円(15.7%増)でした。営業増益率は2Qの前年比68.8%増から鈍化しました。また、前期(2015年3月期)は2Qから3Qにかけて営業利益は増加しましたが、今期は減少しました。

もっとも、株式市場と電子部品市場では、昨年12月からアップルのiPhone向け電子部品への発注が端末の減産に合わせて減少しはじめたと言われており、この悪環境の中では健闘したと思われます。2Qから3Qにかけて売上高は増加しましたが、用途別には主力の通信向け、製品別には通信モジュールが伸びました。主力製品の市場シェアが上昇している模様です。

村田製作所を含めて電子部品メーカーは顧客企業について一切コメントしませんが、アップル向けが減少した分を中国向け、韓国向けで補った模様です。そのため、全体の営業利益率は低下しましたが、これまでの営業利益率のピークである2016年3月期2Q26.8%に対して3Qは24.5%となり、それほど大きな落ち込みではありませんでした。

ただし、4Qは、アップル向けが減少すると思われること、中国の春節の影響で2月に部品需要が減少すると思われることなどで、当社としては大幅減収減益となる見込みです(表2)。

村田製作所の事業にとって、今期は流れが変化し始めた期であると思われます。数字は分りませんが、アップル向けの比重が低下し、中国スマホの比重が増加していると思われます。

従来は中国スマホ向けの部品は、一部を除いてアップルよりもレベルが低いはずでした。ところが、今回の村田製作所の決算発表におけるサプライズですが、当社の主力製品であるチップ積層セラミックコンデンサ(MLCC)の平均単価が上昇しています。中国向けが増加している背景には、中国の携帯電話市場で、通信会社と国の政策によって3GからLTEへの通信方式の転換が起きていることがあります。特に、主として中国国内でしか使えない「3モード」(通信形式が3つ)からグローバル仕様の「5モード」(通信方式が5つ)へのシフトが進んでおり、この結果、アンテナ系などの中核部品に、「iPhone」に使われているものと同等の高級部品が使われていると思われます。

また、中国スマホメーカーの多くはLTEスマホによる新興国展開を目論んでいます。村田製作所など日本の大手電子部品メーカーにとって、中国スマホメーカーの重要性は増しています。

ただし、中国スマホの市場は大手から中堅までのメーカー間のシェア争いが激しい市場です。2014年まで破竹の勢いだった小米(シャオミー)が減収になる一方で、下位メーカーで躍進するメーカーが出ています。中国スマホ向けで売り上げを伸ばすには、幅広い製品ラインナップとともに、マーケティングのセンスの良さ、商売の上手さが必要と思われます。日本メーカーとしては、村田製作所とTDKがこの市場で業績を伸ばしています。

当面は、4Qを底にして2017年3月期1Qから業績は回復に向かうと思われます。アップルの今回の減産の理由を推測すると、伸び悩んでいる「iPhone6s」シリーズの端末と部品の在庫を大幅に削減することで、2016年9月と予想される「iPhone7」や今年春発売のうわさがある小型の「iPhone5se?」を成功させるためと思われます。そのため、来1Qから2Qにかけてアップル向け部品需要は一旦回復すると思われます。

今後1~2年程度のタームで見ると、「iPhone」のような高級スマホの需要がどのようになるかが一つの焦点になります。高級スマホの需要は大きく鈍化するという意見が部品業界の中で聞かれるようになりました。ただし、価格政策(端末の価格据え置きや値下げ)や端末の種類を増やすことで(通常型、大型に加え小型をラインナップに入れる)、「iPhone」全体の販売数量を伸ばすことができるようになるかもしれません。引き続きアップルの動きからは目が離せません。

中国スマホも、高級化とグローバル化が進むことで、より大きな顧客になると思われます。

このように考えると、来期は四半期ごとの変動はあると思われますが、10~20%以上の営業増益が可能と思われます。株価は大きく調整しています。戻りが取れるかもしれない相場と思われます。

表2 村田製作所の業績

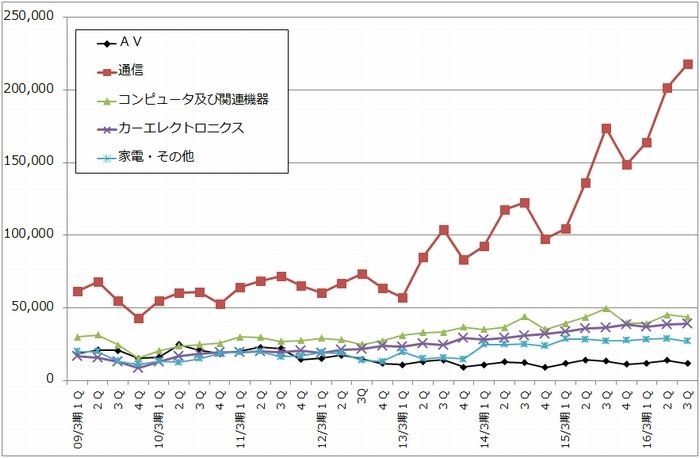

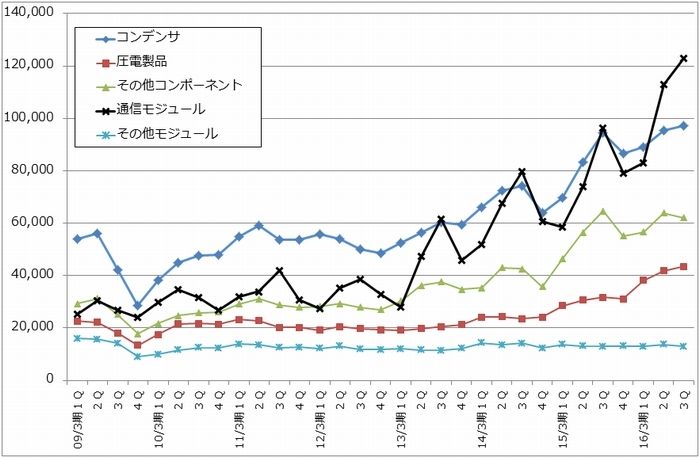

グラフ6 村田製作所の用途別売上高

(単位:百万円、出所:会社資料より楽天証券作成)

グラフ7 村田製作所の製品別売上高

(単位:百万円、出所:会社資料より楽天証券作成)

ソニー(6758)

2016年3月期3Qは売上高2兆5,808億円(前年比0.5%増)、営業利益2,021億円(11.0%増)となりました(表3)。増益率は高くはありませんが、今のソニーとしては順調でした。3Qの営業利益が2,000億円を超えたのは2008年3月期3Q以来8年ぶりです。

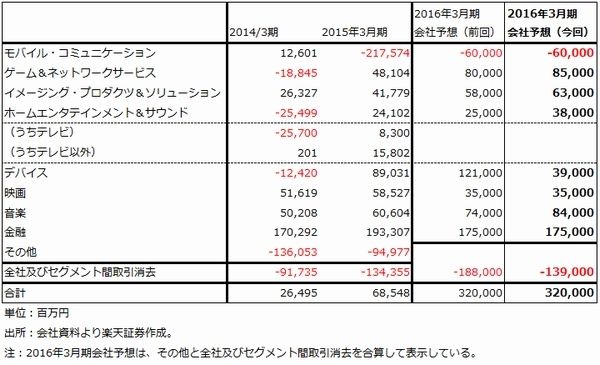

セグメント別の営業利益を見たものが表4、5です。プレイステーション4の好調を反映して、ゲーム&ネットワークサービス(G&NS)が好調です。ゲームソフト販売だけでなく、ゲームダウンロード販売や音楽配信などのネットワークサービスも寄与しました。

また、私から見るとポジティブサプライズですが、イメージング・プロダクツ&ソリューション(IP&S)、ホームエンタテインメント&サウンド(HE&S)が順調です。IP&Sは高級デジタルカメラ、HE&Sは4Kテレビが寄与しました。カメラ、テレビともに苦戦している会社が多いため、ソニーの成功は企業努力の成果と言って良いと思われます。

音楽は、ストリーミング配信の増加、レコード販売で「アデル」などのヒットがあったこと、ソニー・ミュージックエンタテインメントの子会社アニプレックスで開発・運営しているスマホゲーム「Fate/Grand Order」がダウンロード数500万DLと好調で業績に貢献しています。

金融も引き続き堅調です。

その他の部分は、切り離した「バイオ」のアフターサービスにかかる赤字などが含まれていましたが、黒字になりました。

一方、悪い部分も引き続きあります。

モバイル・コミュニケーション(MC)は、意外ですが、3Qは黒字で増益でした。スマートフォンの中級品の出荷を絞り、高級品にシフトしたことと費用削減が奏効しました。ただし、4Qは赤字が予想されるため、通期では赤字になる見通しです。

ネガティブサプライズだったのは、デバイスです。イメージセンサーが2015年夏に生産トラブルを起こしましたが、その際に一部顧客に製品を供給できない事態となりました。その後、生産は安定しましたが、製品が供給できなかった顧客は競合相手に流れてしまいました。更に11月から高級スマートフォン市場が変調してきました。当社の重要顧客からの受注が11月から減少し始めた模様です(会社側は顧客名についてはコメントしませんが、アップルと思われます)。この結果、イメージセンサーの営業利益は、2Qから3Qにかけて減益に転換し、4Qは更に大幅減益となる見込みです。

また、新規事業として行っているイメージセンサーを組み込んだカメラモジュールは、歩留まりが上昇していません。

電池はイメージセンサー以上に悪化しました。競争激化が原因です。これまでも利益はほとんど出ていませんでしたが、3Qは赤字となりました(長期性資産の減損306億円を含む)。4Qも赤字が継続する見込みです(ただし大きく縮小する見込み)。

映画は、3Qは「007 スペクター」「モンスター・ホテル2」の寄与で増益でしたが、通期見通しは変えていません。抜本的に立て直すには、映画とドラマの新作コンテンツを蓄積して、配信を増やしたりBD販売を増やす必要があるため、時間がかかる見込みです。

会社側は通期見通しを変更しませんでした。ゲーム、高級カメラ、4Kテレビ、音楽と、金融に次いで稼ぐ製品、部門が出てきたことは評価してよいと思われますが、デバイスは固定費が大きいビジネスなだけに、今後を注視する必要があります。

映画は投資を続ければ立ち直ると思われるため、ソニーの問題は、スマートフォンとデバイスになります。スマートフォンの赤字を縮小し、デバイスを回復させることができるかどうかが今後のポイントです。これには少し時間が必要と思われます。

ただし、今期の会社予想営業利益3,200億円の達成は可能と思われます。また、来期はスマートフォンの赤字を縮小し、デバイスの収支を少なくとも現状維持とすれば、営業利益4,000億円が見えてくると思われます。長い投資になるかもしれませんが、中長期では投資を考えたい銘柄です。

表3 ソニーの業績

表4 ソニーのセグメント別営業利益:四半期ベース

表5 ソニーのセグメント別営業利益:通期ベース

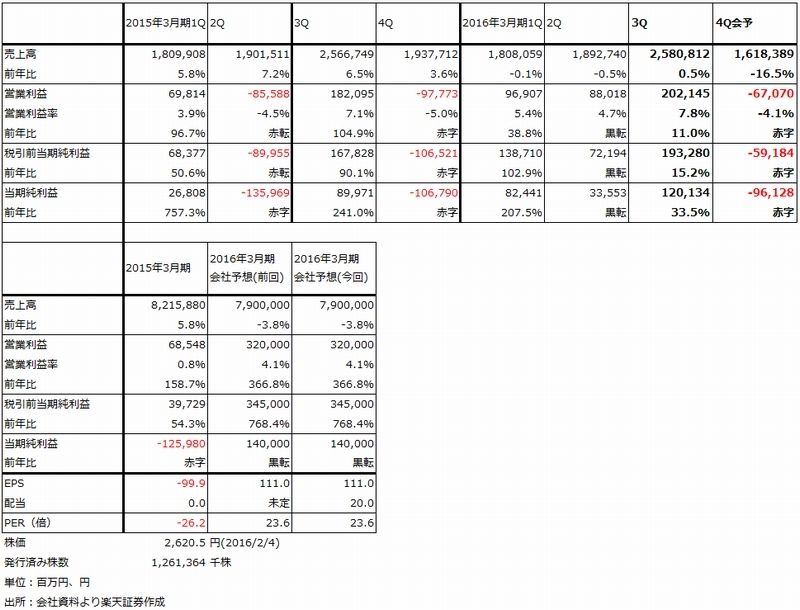

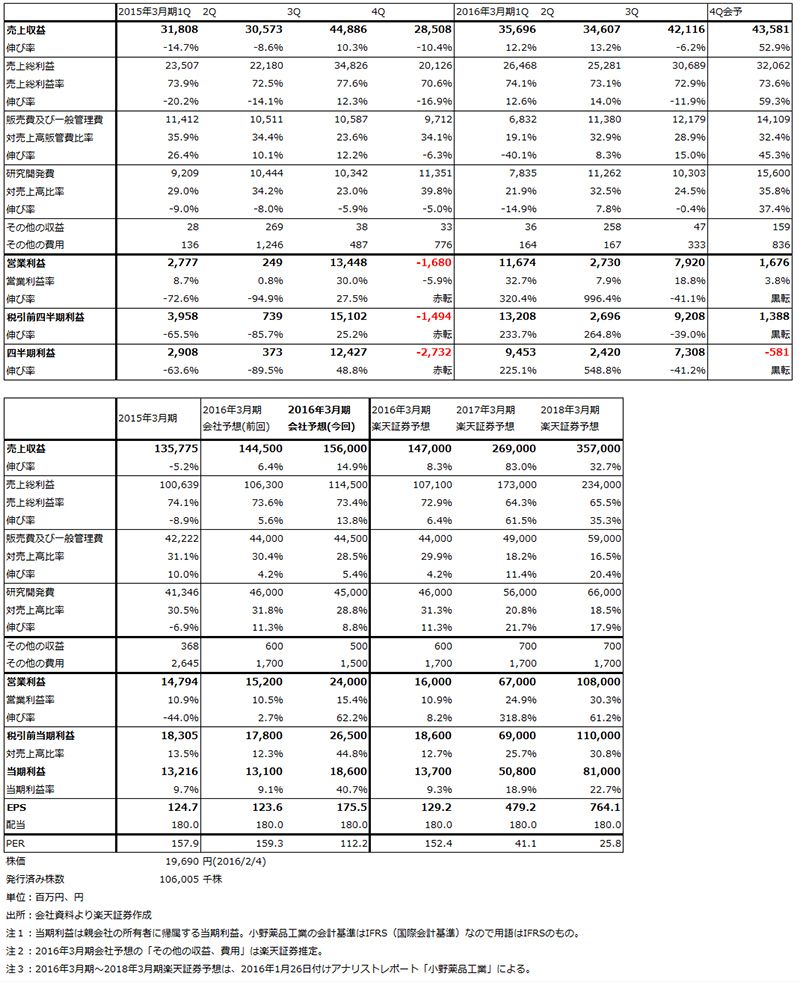

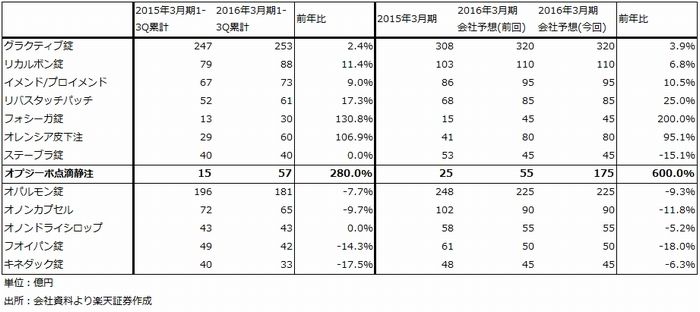

小野薬品工業(4528)

2016年3月期3Qは表6のように減収減益でしたが、1-3Q累計では、売上高1,124億1,900万円(前年比4.8%増)、営業利益223億2,400万円(26.8%増)となり、前回の通期会社予想営業利益152億円を上回りました。1-3Q累計決算では、免疫チェックポイント阻害剤「オプジーボ」の寄与もありますが、退職給付制度改定に伴う過去勤務費用の減少によって、販管費と研究開発費が減少しました。また、研究開発費の支出が予定していたよりも少なくなりました。

ちなみに、過去勤務費用の影響がない場合の1-3Q累計営業利益は160億円となり3.0%減益となります。

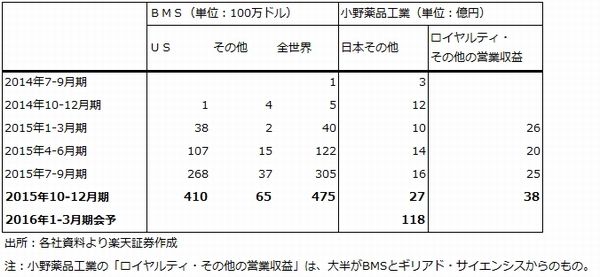

オプジーボは、表7、8のように順調に売れており、3Q27億円に対して、会社予想では4Q118億円と急増する見通しです。これは昨年12月に非小細胞肺がんへの適用拡大が認められたことによります。会社側によれば、オプジーボの投与患者数は2015年12月末1,357例(推定)から2016年1月15日1,624例に増加しています。1月末時点で全国約300件の病院で非小細胞肺がんへのオプジーボの使用が承認されています。

また、小野薬品とブリストル・マイヤーズ スクイブ(BMS)は全国で肺がん治療が可能な約1,700件の病院のドクター約4,500名に1回目の説明を終えたところです。オプジーボを使う病院は今後増加すると思われます。

なお、オプジーボの4Q会社予想売上高118億円の前提は、以下の通りです。非小細胞肺がんの年間患者数約6万5,000人の中で、Ⅳ期セカンドライン(最初の治療を行った後の治療)のうちオプジーボによる治療を開始する患者を2,000人と想定しています。この数は来期に入るとオプジーボ使用病院数の増加や1つの病院で治療する患者数の増加によって、増えると思われます。

この状況を見て、会社側は2016年3月期通期業績見通しを、表6のように上方修正しました。通期営業利益は、前回の151億円から240億円に上方修正されました。会社予想を見ると、4Q売上高が急増することになりますが、これはオプジーボの効果です。

来期(2017年3月期)については、私は1月26日付けアナリストレポート「小野薬品工業」において、表6のように予測しました。それによれば、2017年3月期営業利益予想は670億円となります。この予想は、慎重に行ったものですが、足元のオプジーボの動きを見ると実際に慎重なものだったようです。私の予想では、来期の平均投与人数をメラノーマ600人、非小細胞肺がん3,000人としました。しかし、今4Q末(3月末)に非小細胞肺がん向けの投与人数が2,000人に達するならば、2017年3月末までに4,000人に増えれば年度平均は3,000人となります。これはミニマムな数字だと思われます。実際には、2017年3月末5,000~6,000人以上、即ち年度平均3,500~4,000人が可能と思われます。

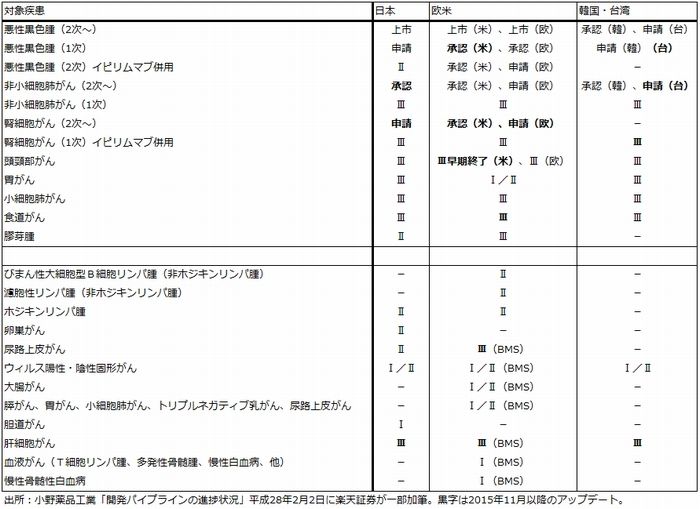

また、2月2日付けリリースによれば、アメリカでBMSが行っていたオプジーボの頭頸部がんを対象とした臨床試験フェーズⅢの「CheckMate-141試験」について、オプジーボの効能が大きく、早期終了となりました(計画では2016年10月に終了の予定)。国際共同治験なので、これから米、欧、日で申請することになります。頭頸部がんは、日本で毎年2万人強が発症し、そのうち約5,000人が化学療法の対象になります。オプジーボはセカンドラインでの使用になり、このうち40~50%、約2,000人が対象となります。アメリカでの申請が先になると思われますが、早ければ日本で来期下期に申請、承認となる可能性があります。

これらの新しい情報を元に考えると、表6の楽天証券業績予想はミニマムであり、2017年3月期営業利益は700~900億円程度になる可能性があります。

一方で注意すべき点もあります。薬価を決める中央社会保険医療協議会(中医協)薬価専門部会では、薬の年間販売額が1,000億円を超え1,500億円以下、かつ予想販売額の1.5倍以上の場合は最大25%引き下げ、 年間販売額が1,500億円を超え、かつ予想販売額の1.3倍以上の場合は、最大50%引き下げという方向性を打ち出しています。表6の楽天証券予想は2017年4月の薬価改定で25%の引き下げを前提としていますが、これは2017年3月期のオプジーボ販売額が1,000~1,500億円と予想しているからです。年度平均で肺がんでの投与者数が4,000人の場合は、1,000~1,500億円の範囲に納まりますが、5,000人の場合は1,500億円超となり、薬価引下げ率が最大50%になります。

もっとも、オプジーボは、現在申請中の腎細胞がん、来期中には申請、承認へ進むと思われる頭頸部がん、2017年8月にフェーズⅢが終了する予定の胃がんと重要ながん種での申請が続く見通しです。これに伴って、年間投与人数も最終的に1万人を超えると思われます。従って、薬価引下げを投与人数増加で補うことは十分可能と思われます。

また、オプジーボは比較的軽いとは言え副作用があり、患者の経過観察が義務付けられているため、投与患者数が急増せず、2017年3月期の年商が1,000~1,500億円にとどまる可能性も十分にあります。

引き続き投資妙味の大きい銘柄と思われます。

表6 小野薬品工業の業績

表7 小野薬品工業:主要製品の販売状況

表8 小野薬品工業のオプジーボ売上高

表9 小野薬品工業:オプジーボ(ONO-4538)の主な開発状況

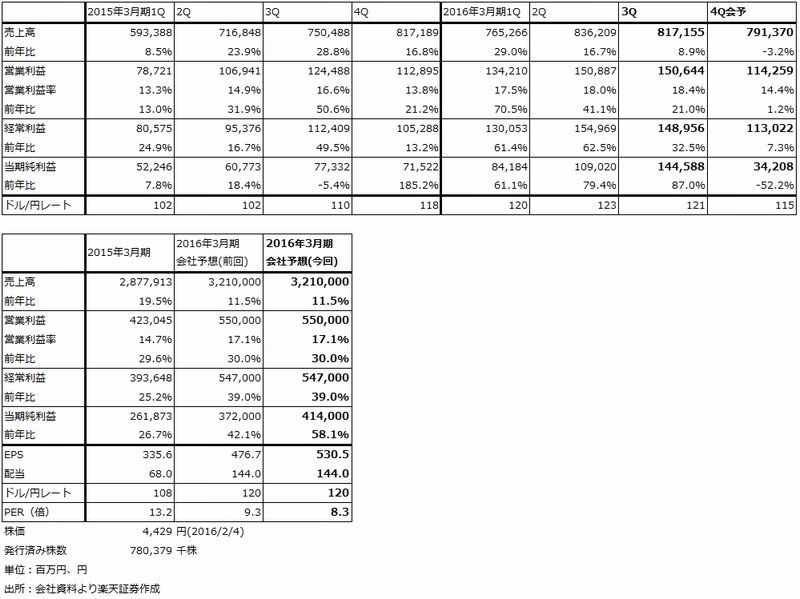

任天堂(7974)

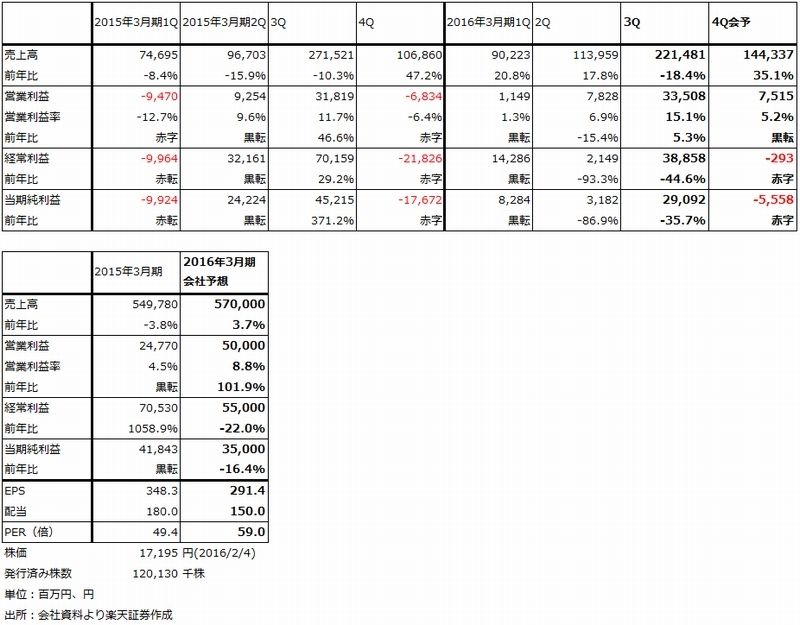

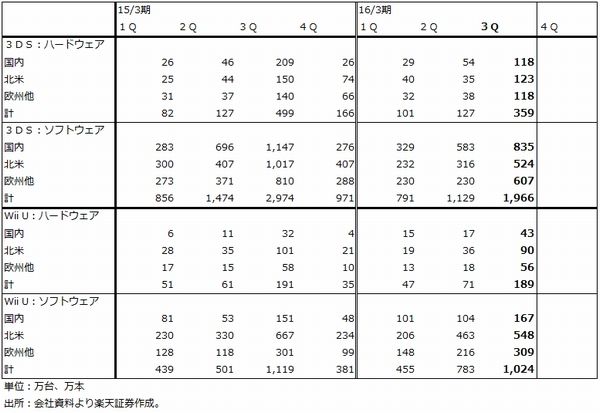

2016年3月期3Qは、売上高2,214億8,100万円(前年比18.4%減)、営業利益335億800万円(5.3%増)となりました。3DS、Wii Uが、ハード、ソフトともに前年比減収となったため、売上高は二桁減収になりました。

一方、営業利益は一桁ながら増益となりました。これは、前年同期よりも円安になったこと(前3Qは1ドル=114.53円、今3Qは1ドル=121.5円)、任天堂製では、「どうぶつの森 ハッピーホームデザイナー」(3DS、日本は2015年7月、アメリカは9月、欧州は10月発売)、「Splatoon(スプラトゥーン)」(Wii U、日米欧とも2015年5月発売)、「スーパーマリオメーカー」(Wii U、日米欧とも2015年9月発売)など、サードパーティ製ではカプコンの「モンスターハンタークロス」(3DS、11月発売)などのヒット作があったことによります。

アミーボも出荷が増え業績に貢献しました。

この結果、2016年3月期は1Qから3Qまで3四半期連続で営業黒字となりました。

4Qは、「マリオ&ソニックATリオオリンピック」(3DS、日本は2月、アメリカは3月)、「ゼルダの伝説 トライワイトプリンセスHD」(Wii U、日米欧で3月)などのソフトが発売される予定です。順調に売れれば4Qの黒字化と通期営業利益500億円の会社予想達成が実現出切ると思われます。

もっとも、3DS市場は既に下降局面に入っており、Wii Uも来期には下降局面入りすると思われます。このまま新規事業がなければ、任天堂製ソフトでよほどの大ヒットがなければ、来期は減収減益になることが予想されます。

そこで重要なのは、新型ゲーム機「NX」と新規事業です。

残念ながら2月3日開催の決算説明会では、「NX」に関する説明はありませんでした。ただし、会社側がNXについて企画、開発中であることは確認できました。次の機会は、4月下旬に予想される2016年3月期決算発表時か、6月のE3(アメリカで開催される世界最大のゲームショー)になると思われます。

また、スマートフォンやタブレットPCで遊ぶ(使う)スマートデバイス向けアプリの第1弾「Miitomo(ミートモ)」を、新会員サービスである「マイニンテンドー」と同時に3月にリリースする予定です。「ミートモ」は純粋なスマホゲームではなく、友人同士のコミュニケーションツールのようなものになる模様です。また課金はF2P(Free to Play)で通常のスマホゲームの課金方法になる見込みです。ヒットすれば、金銭的な収入がほとんどなくても、スマートフォンに対する任天堂の熱意を示すことになると思われます。

また、スマホアプリの2弾目以降は、任天堂のキャラクターを使ったゲームになる可能性があります。来期に入ってからになると思われますが、現在複数のスマホゲームを開発中と思われます。これも、配信開始されてから出来具合を確認する必要がありますが、新しい収益源になる可能性があります。

もっとも、今の任天堂にとって最も重要な課題は、NXです。家庭用ゲームは任天堂の基幹事業であり、簡単にスマホゲームが取って代わることができるものではないのです。また、3DSとWii Uの後継がどうなるかは不透明です。NXの正体が何なのかにもよりますが、家庭用ゲーム機がNXに収斂されていくのか、携帯型ゲーム、据置型ゲームは各々今の流れの延長線上で後継機種がでるのか、まだ分りません。

今の任天堂は次の世代への端境期にあります。「次」の波に向かった動きが進んでいることは株価にとってポジティブな要素ですが、今だ「次」がはっきりと見えないこと、足元の業績水準が低いためPERが高いことはネガティブな要因です。次のピークに関する株式市場での見方が分かれると思われるため、株価の動きも不安定にもなりがちです。一定の株価の戻りは期待できると思われますが、上下の株価変動は今後も起こる可能性があります。

表10 任天堂の業績

グラフ8 任天堂の売上高と営業利益

(単位:百万円、出所:会社資料より楽天証券作成)

表11 任天堂:各ハード、ソフトの販売台数、本数:四半期ベース

富士重工業(7270)

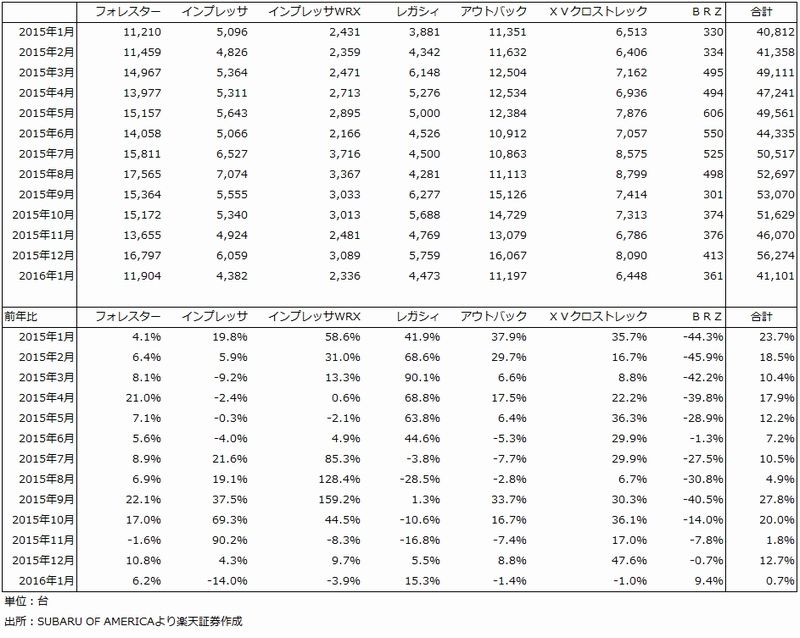

2016年3月期3Qは、売上高8,171億5,500万円(前年比8.9%増)、営業利益1,506億4,400万円(21.0%増)となりました。日米両工場のフル生産が続いているため、全体の販売台数は2015年3月期3Q 23万2,100台から2016年3月期3Q 24万台へ3.4%増に止まりましたが、主力市場のアメリカ向けは、14万8,800台から15万5,700台へ4.6%増となりました。これにアメリカ市場での単価上昇(比較的安いインプレッサからレガシィ、クロストレック(SUV)への需要シフトによる)と円安メリット(228億円)が加わり、全体で20%増益となりました。

なお、3Qのマイナス要因として、クレーム費(タカタ製エアバッグのリコール費用など)が172億円ありました。通期ではクレーム費は215億円の見込みです。スバル車ではタカタ製エアバッグを助手席に使っており、会社側ではこれ以上のリコールはないと想定しています。その場合は、来期にはこのクレーム費はなくなります。

また、3Qの特別利益として、防衛省向け戦闘ヘリコプターAH-64Dに関する初度費請求訴訟(防衛省から富士重工業に発注されたAH-64Dの一部がキャンセルされた件で、富士重工業から防衛省に初期費用を請求した訴訟)の当社勝訴判決が確定したため、482億円を計上しました。

2016年3月期の会社側業績見通しは、2Q決算時の会社予想に対して、当期純利益のみ上述の特別利益の上乗せによって12月に修正されています。4Qの為替レートの前提が1ドル=115円なので、今の1ドル=116~117円なら20~50億円程度の営業利益上乗せがあり得ます。販売台数の上乗せも期待は出来ますが、天候要因(雪)も考慮する必要があります。

アメリカでの販売台数は、昨年11月以降伸びが鈍化したように見えます。これは、アメリカでの在庫水準が低い状態が続いており、日米両工場でフル生産し、かつ日本を含む他地域から車をアメリカに回していますが、需要に生産が追いつかないという事情があります。また、1月は雪の影響で、輸送に遅れが出た模様です。在庫不足の中の輸送の遅れですから、これも販売に影響します。会社側によれば、顧客からの受注は引き続き好調です。

来期(2017年3月期)は、夏以降、アメリカ工場の増強を行います。年産20万台分が増強され、年度末からインプレッサの新車がアメリカで現地生産される見通しです。2016年3月期の全世界販売計画は95万4,800台(2015年3月期は91万700台)なので、当社としては大きな能力増強になります。

この設備投資のため、アメリカでの増産が軌道に乗る前に年間減価償却費が約200億円増加することになります。一方で、クレーム費がなくなり、車種構成が改善する(高い車が売れる)傾向が続くと思われます。販売台数は現時点で会社側は約5万台の増加を見込んでいます。そのため営業利益は、足元の為替レート(1ドル=116~117円)と為替感応度(1ドル1円の円安で営業利益に約100億円のメリット)を前提すると、今期5,500~5,600億円、来期6,000~6,200億円程度と予想されます。10%台の増益率に鈍化しますが、来期は生産能力増強の重要な年です。来期に増強した生産能力が、来下期の新型インプレッサから始まる新しい新車サイクルに沿って、来々期(2018年3月期)から最大限業績に貢献すると思われます。

このように見ると、為替レートに不安があっても、中長期的な投資妙味があると思われます。

表12 富士重工業の業績

表13 富士重工業:アメリカの車種別新車販売台数

本レポートに掲載した銘柄

村田製作所(6981)/ソニー(6758)/小野薬品工業(4528)/任天堂(7974)/富士重工業(7270)/日立製作所(6501)/パナソニック(6752)/ファナック(6954)/アルプス電気(6770)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。