本レポートに掲載した銘柄

小野薬品工業/塩野義製薬/大日本住友製薬/ペプチドリーム/富士重工業/マツダ/トヨタ自動車/本田技研工業/村田製作所/日本電産/ソニー/TDK/アルプス電気/ミクシィ/任天堂/カプコン/アニコム ホールディングス/富士フイルムホールディングス

1.相場概況:大波乱となった新年相場

新年あけましておめでとうございます。本年もよろしくお願い致します。

2016年の新年相場は大波乱となりました。昨年12月のアメリカの利上げ前後から株式市場には動揺が見られましたが、中東情勢の深刻化、年初の北朝鮮の核実験がダメ押しとなりました。日経平均株価は、12月30日終値19,033.71円から1月6日終値18,191.32円、7日終値17,767.34円へと下落し、下に述べるように1番目の節目となる18,000円を割りました。

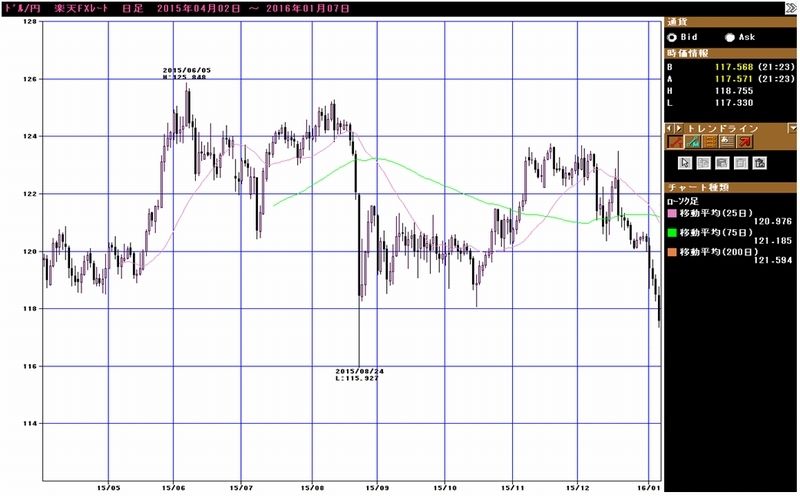

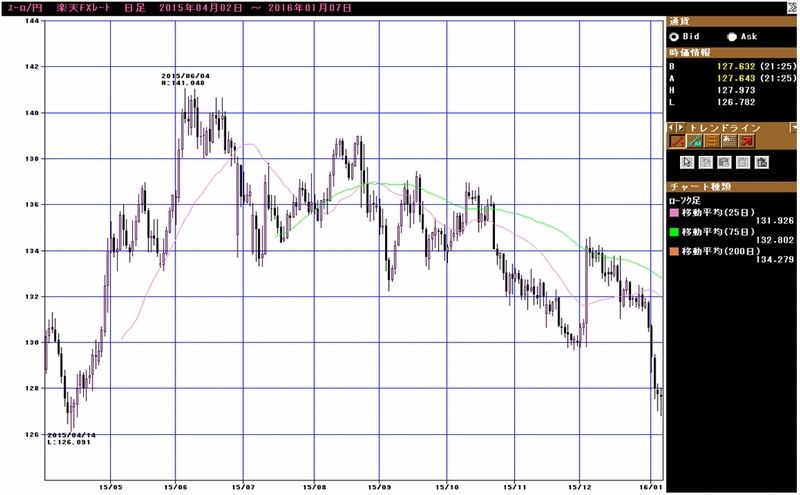

為替レートも円高になり、7日には1ドル=117円台、1ユーロ=127円台に入りました。自動車、電機などの輸出・グローバル関連銘柄の株価にとっては厳しい事態です。

日経平均株価のチャートを見ると、18,000円、17,000円、16,000円と、1,000円ごとに重要な節目があります。当面はどの水準で株価の下落がとまるかが重要です。それによって今後の調整期間が違ってくると思われます。

このような荒れた相場で重要なことは、マクロ情勢だけでなく、ミクロです。要するに各セクターや個別銘柄のファンダメンタルズです。「森」も重要ですが、「木」も重要ということです。今回は、薬品、自動車、電子部品、ゲーム、その他の各分野の動きを見ていきます。

私の見方では、相場にかかわらず投資したいと思われるセクターと銘柄があります(例えば薬品株)。株価の突っ込んだところに投資妙味がありそうな銘柄もあります(例えば富士重工業)。

グラフ1 日経平均株価:週足

グラフ2 東証マザーズ指数:週足

グラフ3 ドル円レート:日足

グラフ4 ユーロ円レート:日足

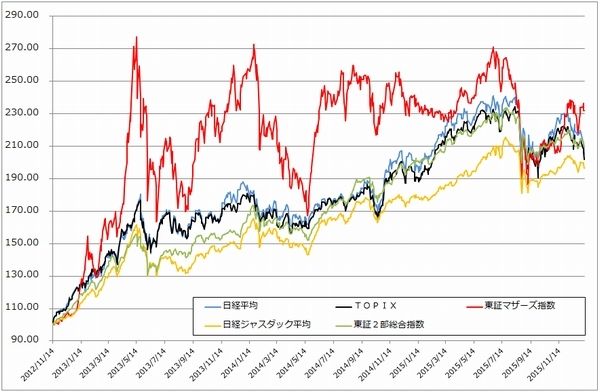

グラフ5 東証各指数(2016年1月7日まで)を

2012年11月14日を起点(=100)として指数化

2.2016年最初のセクターコメント

薬品

今のように円高になり、世界の株価が大きく下がり、世界の景気が不透明になっている状況下でも、買えるセクターはあると思われます。薬品セクターはその一つと思われます。

小野薬品工業

薬品セクターで最も注目される銘柄は小野薬品工業でしょう。免疫チェックポイント阻害剤「オプジーボ」に対して、昨年12月に非小細胞性肺がんへの適用拡大が認められました。2014年7月に承認されたメラノーマ(悪性黒色腫、皮膚がん)に続く適用拡大です。現時点でメラノーマへの投与患者数(有償)は推定600~700人ですが、非小細胞肺の年間死亡者数は推定6万人強です。潜在市場が一気に100倍近くに拡大します。また、薬価も高いままで維持されました。従来の抗がん剤に比べて副作用が少なく、延命効果が期待できます。

以下のような問題点もありますが、オプジーボに対する期待は大きいものがあります。

- 肺がん患者のうち延命効果があるのは20%程度です。

- 従来の抗がん剤に比べて軽いですが、副作用はあります。

- 薬価が高い。体重60kgの患者が肺がん治療のために1年間使うと約3,400万円かかります。メラノーマの場合は、約1,500万円です。ただし、患者は高額療養費制度を使えば、大きな負担なく使えます。

- 全国の大病院の約60%が、入院治療に関してDPC(包括医療費支払い制度)を採用しています。DPCは、診療行為ごとの点数をもとに計算する「出来高払い方式」ではなく、入院期間中に治療した病気の中で最も医療資源を投入した一疾患のみに対して、厚生労働省が定めた1日当たりの定額点数からなる包括評価部分(入院基本料、検査、投薬、注射、画像診断等)と、従来どおりの出来高評価部分(手術、胃カメラ、リハビリ等)を組み合わせて医療費を計算する制度です。

オプジーボの肺がん向けは、DPCが現時点で想定している治療法よりも高い薬価になります。外来で使えば出来高払いなので問題ありませんが、最初の投与は入院が必要というのが医師の考え方です。ところが、DPCの対象外なので、現時点で入院してオプジーボを使うと病院は赤字になります(DPCの診療報酬制度に改定は2年に1回で、次は2016年4月のはずですが、十分な使用実績が必要になるため、オプジーボが対象になるかどうか不明です)。このような場合は、通常年4回開催される中医協(中央社会保険医療協議会)総会で高い薬価の薬品については出来高払いにすることが決まりますが、次の中医協総会が2016年4月になる見込みであり、このまま行けば、オプジーボが肺がんで本格的に使われるのは来期に入ってからになる可能性があります。

これに対して日本肺癌学会はオプジーボを出来高払いにするように厚生労働大臣に要望書を提出しています。要するに早く出来高払いを認めて欲しいということだと思われます。今後の動きが注目されます。 - オプジーボの売上高次第で、次の薬価改定(2017年4月)または適用拡大時(次の大きなものは胃がんへの適用拡大、2017年秋以降か)のオプジーボの薬価の引き下げ幅が概ね決まります。中医協の基準では、年間販売額が1,000億円を超え1,500億円以下、かつ予想販売額の1.5倍以上の場合は最大25%引き下げ、 年間販売額が1,500億円を超え、かつ予想販売額の1.3倍以上の場合は、最大50%引き下げとなる見込みです。

この売上高拡大と値下げのインパクトの程度は、まだ不明です。2017年3月期、2018年3月期の業績拡大自体は予想できますが、現時点でその程度を予測することには難しいものがあります。

小野薬品工業以外の重要企業としては、塩野義製薬、大日本住友製薬、ペプチドリームを挙げておきます。

塩野義製薬

出資している英ViiV(ヴィーヴ)社のHIV治療薬が好調で、同社からのロイヤルティと配当が業績に寄与しています。また、新型のインフルエンザ感染症治療薬(S-033188)を開発中で、臨床試験は現在フェーズⅡです。厚生労働省の「先駆け審査指定制度」の対象で、申請する際の審査期間が大幅に短縮される見込みです。

S-033188は、経口で、1回飲むだけで治療が完了し、最短1日、最長3日でインフルエンザが完治するというものです。A型、B型両方に効きます。2018年3月期中に申請する計画です。日本には年間約1,000万人のインフルエンザ感染者がいますので、大型になる期待が高い新薬です。

大日本住友製薬

楽天証券投資WEEKLY12月25日号で取り上げましたが、子会社のボストン・バイオメディカル社ががん幹細胞性阻害剤「ナパブカシン」を開発中です。がん細胞のもとになる「がん幹細胞」を攻撃してがんを治すことが可能になるかもしれない新薬です。

2014年5月に、当時アメリカでナパブカシンの結腸直腸がんに対するフェーズIII臨床試験(単剤)を行っていたNational Cancer Institute of Canada(NCIC)が臨床試験を中止しました。臨床試験の結果が予定の水準に達しなかったためということです。この臨床試験のデータを会社側は入手していないので、入手してからフェーズⅢ再開の可否を決めます。ただし、他の抗がん剤(オプジーボを含む免疫チェックポイント阻害剤など)との併用での臨床試験は続いています。完成すれば、がんが治る薬ができるかもしれません。会社側では2018年3月期に胃または食道胃接合部腺がん(併用)についての効能で申請する予定です。

株価的には無視されているといってもよい会社ですが、もし「ナパブカシン」が完成して薬効があったときのインパクト(がんが治るというインパクト)が大きいため、私は注目しています。

ペプチドリーム

人間の体の生体内タンパク質は20種類のL体のアミノ酸で構成されていますが、これに、特殊アミノ酸と呼ばれるD体のアミノ酸やNメチルアミノ酸等を含んだものをペプチドリームでは「特殊ペプチド」と呼んでおり、この「特殊ペプチド」を事業基盤としている会社です。

特殊ペプチドは、一般の医薬品に使われる低分子化合物と抗体医薬品(高分子)の中間の分子量で、標的となるたんぱく質(病気の原因)と特異的に結び付きやすい性質があります。この性質を利用して、医薬品の成分を目標に効率よく命中させるため、良く効いて副作用が少ない医薬品が作ることができるというものです。

また、分子量が少ないため、抗体医薬品(バイオ医薬品)よりも安く作ることができるという可能性もあります。

ペプチドリームは数多くの特殊ペプチドのライブラリーや技術をPDPS(ペプチド・ディスカバリー・プラットフォーム・システム)として完成させています。今の事業は国内外の大手製薬メーカーに対してPDPSを貸し出す技術ライセンス事業、PDPSを使って目的の医薬品に使う特殊ペプチドを開発する共同研究、自社の創薬事業の3つです。

自社創薬事業としては、インフルエンザ治療薬、免疫チェックポイント阻害剤に使うPD-1/PDL-1阻害剤、抗がん剤などの「運び屋」としての特殊ペプチドの開発が前臨床の段階にあり、今後臨床試験に移行する計画です(顧客との共同開発になります)。そして、2020年頃を目処に申請したいとしています。

顧客数は海外の巨大製薬企業(ノバルティス、メルク、アムジェン、ブリストル・マイヤーズ スクイブなど)中心に14社です。顧客は年々増加しており、これに従って売上高も増加しています。また、バイオベンチャー、創薬ベンチャーとしては珍しく黒字になっています。2016年6月期の会社予想業績は、売上高30億9,700万円(前年比25.2%増)、営業利益13億800万円(5.9%減)となっていますが、顧客が増えるたびに契約一時金が入るため、上方修正の可能性がありそうです。PERは200倍を超えており、将来への期待は強いものがあります。

欠点は、特殊ペプチドを使った医薬品の薬効がどのようなものか、申請、上市された新薬がないため、2020年まで待つ必要があるということです。ただし、黒字になっていることを考えると、一定の収益基盤は出来ていると思われます。

自動車

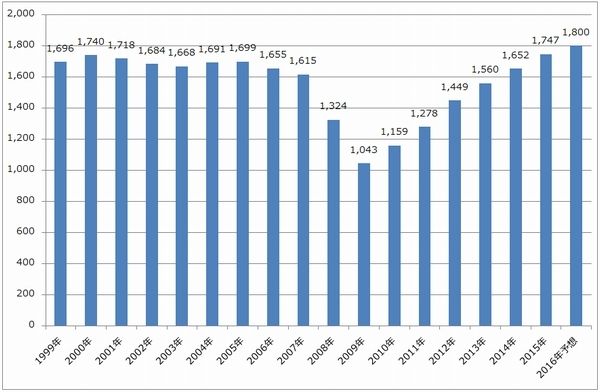

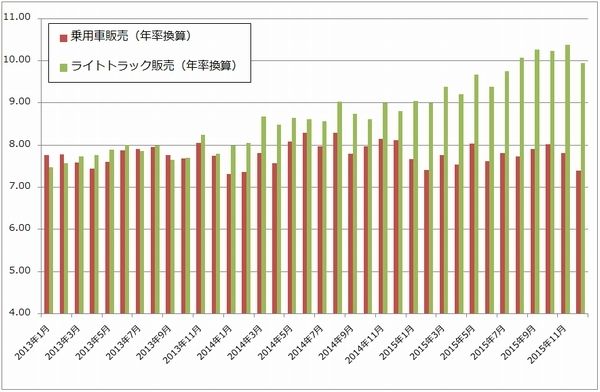

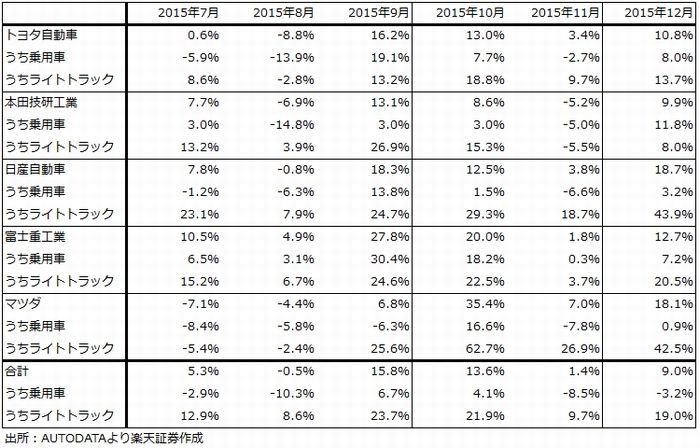

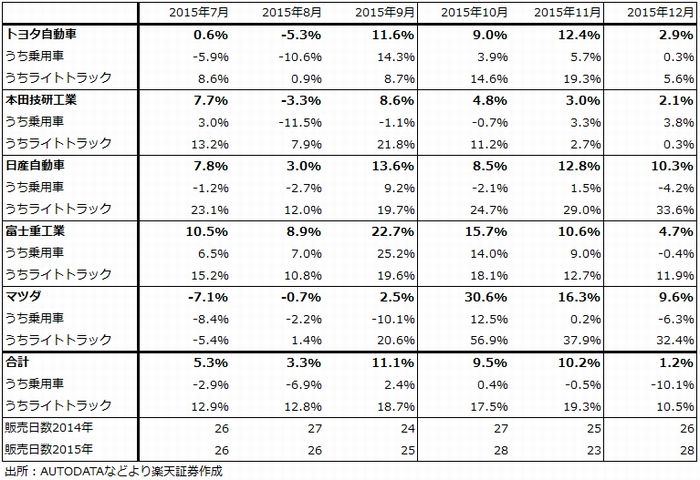

日本の自動車メーカー(登録車メーカー)の収益源は主にアメリカ市場です。アメリカ市場は、ライトトラック(SUV、ピックアップトラック)中心に、昨年12月までの数字を見ると、順調に拡大しています(表1、2)。過去のトレンドを見ると(グラフ6)、リーマンショック後の2009年を底として、順調に回復してきました。ここ数年を見ても、2013年1,560万台、2014年1,652万台、2015年1,747万台と比較的高い成長率を示しています。2016年は1,800万台を超えると思われます。

アメリカ市場のピーク感を指摘する声も出ていますが、新車販売が2014年以前で過去最高だった2000年1,740万台の時のアメリカの人口が2億8,200万人、過去最高を更新した2015年の人口(推計値)は3億2,100万人で2000年比13.8%増となっています。人口の伸びを見ると、アメリカの自動車市場にはまだ伸びる余地がありそうです。

ただし、目先的には注意したい点があります。新車販売台数を見ると、乗用車がマイナス成長に陥っており、全体の伸びが低下しています。利益率の高いライトトラックの伸びが大きいため、自動車メーカー各社の業績は順調ですが、今後トヨタ自動車のプリウスの新車(2016年1月発売)や本田技研工業のシビックの新車(2016年春発売)などで、乗用車がある程度盛り返すことができるのかが一つの注目点です。

2番目は利上げの影響です。昨年12月中旬にアメリカで利上げがあったため、今年1月以降、自動車ローンの金利に利上げが順次反映されると思われます。また、株安の影響があるのかどうかも重要なポイントです。今年1月以降の新車販売台数に注目したいと思います。

問題の一つは、自動車ローンの金利が上がったときに、自動車各社が販売奨励金(インセンティブ)を増やして金利上昇分を購入者に対して補填するのか、そうしないのかです。会社によって対応はまちまちと思われますが、平均的にインセンティブが高い会社よりも低い会社のほうが対応し易いと思われます。日系メーカーで言えば富士重工業とマツダです。

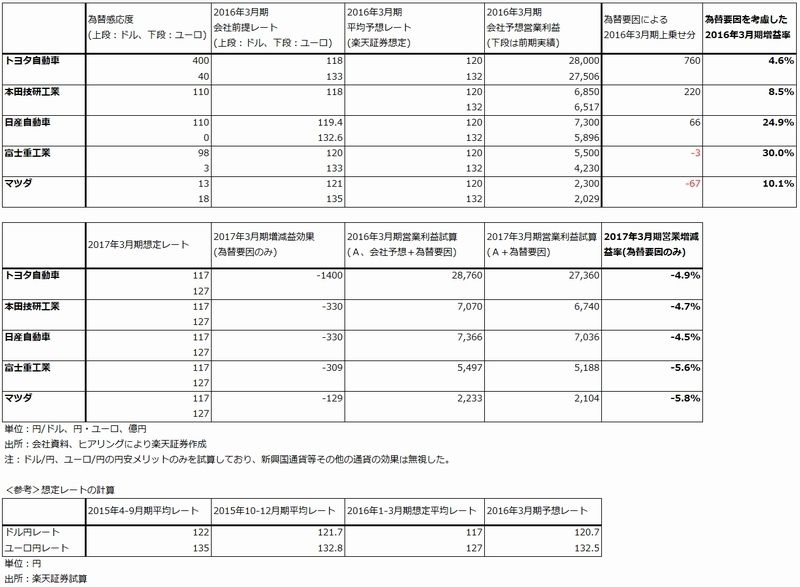

自動車メーカーの業績を見ると、1ドル=117円台、1ユーロ=127円台の円高になっても、2016年3月期は3Qまでの業績が好調なので、下方修正リスクはあまりないと思われます。ただし、今の為替レート(1ドル=117~118円、1ユーロ=127~128円)が続けば、2017年3月期には為替レートによる減益要因が発生することになります(表3)。

ただし、この減益要因は大きくはありません。2016年3月期はトヨタ自動車や本田技研工業では、本社移転費用(トヨタ)や安全対策費用の増加(トヨタ、ホンダ)が響いており、2017年3月期にはこれらのマイナス要因がなくなるか、軽くなると思われます。

また、富士重工業やマツダのような中堅では、販売台数の拡大、1台当たり採算の向上で円高デメリットを吸収することが可能と思われます。

富士重工業は2016年末までにアメリカ工場の生産能力を増強します。また、2016年末に主力車種の一つである「インプレッサ」のフルモデルチェンジを行う予定です。これを起点にして、新しい新車サイクルが始まります。新型インプレッサは安全性を強化した新プラットフォームを使います。足元ではアメリカと日本で在庫不足が続いていますが、2017年3月期以降はある程度の台数成長が可能になると思われます。

富士重工業のPERと配当利回りにも注目したいと思います。株価下落によってPERは9倍台です。会社側の配当予想は144円ですので、配当利回りは3%台になりました。中長期投資にはよい位置ではないかと思われます。

マツダもアメリカでの販売拡大を目指しています。2016年4月にアメリカでCX-9の新車を発売する予定です。現行のCX-9は2007年発売で、3.7ℓガソリンエンジン搭載の中型SUVです。マツダ最大の車です。新型CX-9は同じ中型SUVですが、2.5ℓスカイアクティブターボエンジンを搭載します。燃費向上とともに運動性能も向上しています。サイズ的にはアメリカで売れ筋のクラスであり、アメリカでの事業拡大に向けた戦略車になります。

また、2017年3月期から新しい3ヵ年計画が始まる見通しです。この3年間にスカイアクティブの第二世代版を投入する計画です。

マツダもこの株安でPERが8倍台になりました。富士重工業と比べるとまだ収益力が弱いため、配当は年30円と低いですが、スカイアクティブというノーマルエンジンの超低燃費技術を持っています。この分野の技術力は世界最高水準と思われます。マツダも中長期投資の観点から注目したいと思います。

グラフ6 アメリカの新車販売台数

(単位:万台、暦年、出所:AUTODATAより楽天証券作成)

グラフ7 アメリカの新車販売台数:年率換算

(単位:100万台、出所:AUTODATAより楽天証券作成、年率換算値はAUTODATA)

表1 アメリカの新車販売台数:前年比

表2 アメリカ新車販売:1日当たり販売台数の前年比

表3 自動車各社に対する為替の影響(試算)

電子部品、ソニー

電子部品には注意が必要と思われます。1月6日付け日経新聞によれば、2016年1-3月期に「iPhone6s」シリーズが計画に対して約30%減産される模様です(1-3月期の当初計画の生産水準は前年並みと思われます)。各国で流通在庫がたまっている模様です。当面は電子部品セクターに対しては慎重にならざるを得ません。

ただし、会社によって影響度合いが異なる可能性があります。単一の製品をアップルに納入していると思われるメーカー、アルプス電気、ソニーなどの今期(2016年3月期)業績に対する影響は少なからずあると思われます。一方で村田製作所は、多数の部品をアップルだけでなく多くのスマホメーカーに納入していると思われるため、一概に影響が大きいとは言えない可能性もあります。また日本電産はスマホ部品に参入したばかりなので、影響は他社に比べ小さいと思われます。

また、次の「iPhone7」シリーズの商談が既に始まっている模様です。「7」で恩恵があるのは、村田製作所、ソニー、日本電産などと思われます。これについては、部品の高級化、部品点数の増加が、「iPhone7」のどの部分に現れるのかが重要になります。

まず、カメラです。「7」のカメラはデュアルカメラになると言われています。外側のアウトカメラが2個、内側のインカメラが従来通り1個ですから、個数ベースでは約30%増、金額ベースでは40~50%以上の増加が「6s」向けと比較したときの「7」向けのカメラについては期待できるはずです。「iPhone」向けカメラのイメージセンサーで大きなシェアを持っているのは、ソニーと思われます。

また、「6s」シリーズでは「Plus」にのみ装着されていたオートフォーカス兼手振れ補正用アクチュエーターが「7」では全面採用されると言われています。従来この分野はアルプス電気が強い分野と言われていますが、ここに日本電産が参入する模様です。日本電産にとっては、「6s」シリーズの3D Touch用振動モーターに続くスマホ向け部品となります。

部品点数が増えたり、増えすぎるのを防ぐために部品を集約して「モジュール」にする動きも増えると思われますが、この動きがもっとも起こりそうなのが、アンテナ周りと思われます。複数の電波を束ねて大容量高速通信を可能にする「キャリア・アグリゲーション」が流れになっており、「6s」シリーズが2波を束にするのに対して、「7」シリーズは3波対応になる可能性があります。電波を選別するSAWフィルタが高性能化したり装着個数が増えたり、デュプレクサ(送受信を1つのアンテナで行う)がトリプレクサ(3つの電波を扱う部品)に変更になるなどの変化が予想されます。周辺回路も複雑になると思われます。村田製作所、TDKが強い分野ですが、特に村田製作所の動きが重要になると思われます。

このように、「次」のことも考えながら電子部品セクターの動向を見たいと思います。

なお、ソニーについて補足すると、ソニーにとっては今回の円高は悪いことではありません。ソニーの問題の一つはスマートフォン部門の赤字ですが、赤字の原因の一つがドル高円安になるとデメリットが発生することにあります。中国でスマートフォンを生産して、日本や欧州で販売しているからです。ゲーム、テレビ、オーディオ機器など業績が良いか回復している部門でも円安デメリットが発生しています。イメージセンサーは日本で生産して輸出するため円安メリットが発生しますが、全体では円安はデメリットになります。

ソニー全体の業績を見ると、これまでのところ、スマートフォンと映画以外は順調に回復していると思われます。来期はスマートフォンの赤字をどうするか、リストラで赤字を解消させるか、切り離すかが焦点となりそうです。ソニーはイメージセンサーだけを手掛けているわけではないため、来期を見ながら中長期的な投資を考えてもよいかもしれません。

決算の日程ですが、アップルの2016年9月期1Q(2015年10-12月期)決算発表は1月26日(火)(現地時間、日本時間では1月27日(水)未明)に予定されています。日本企業の決算発表スケジュールは、日本電産が1月21日(木)、アルプス電気が1月27日(水)、村田製作所、TDK、ソニーが1月29日(金)となっています。決算を見れば、状況がある程度はっきりとわかると思われます。

ゲーム

ミクシィ

新作「ブラックナイトストライカーズ」を完成させました。配信開始に先立ち、アップルとグーグルの審査を受けるために、昨年12月21日までにアップル、グーグルにソフトウェアを提出しています。配信開始は1月中になる見込みです。配信開始して口コミでの評判が良いならば、広告費を投入して一気に立ち上げる目論見です。まずは配信開始を待ちたいと思います。配信開始後は、アップストア等のダウンロードランキングとレビューに注意する必要があるでしょう。

任天堂

任天堂については、新型ゲーム機「NX」の全容が2016年に開示される見込みであり、それを待つ必要があります。私見ですが、任天堂はスマホゲームを熱心に開発するつもりはないと思われます。これは、任天堂のようなハードメーカー(プラットフォームホルダー)にとって、アップルやグーグルに課金売上高の約30%をロイヤルティとして支払わなければならないスマホゲームは妙味がないからです。自社ハード用のゲームを作って売れば、誰にもロイヤリティを支払う必要はありません。ソニーがスマホゲームをやらない理由はこれです。

NXがどのようなものかが、任天堂の向こう5年間を決することになると思われますが、遅くとも6月のE3までにはNXの内容が明らかになると思われます。

リスクはNXの発売が遅く、性能がソニーのプレイステーション4よりも低い場合、新型ゲーム機の市場をPS4に占拠されてしまう可能性があるということです。

カプコン

今の株式市場の中で投資妙味があるゲーム株というと、カプコンが思い浮かびます。カプコンが2015年11月28日に発売した3DS用「モンスターハンタークロス」は、国内向けが300万本を越えました。電車の中でプレイする人が多いのが目に付きます。

実はカプコンで重要な動きがあります。昨年9月に配信開始したスマホゲーム(iOS、Android向け)「モンスターハンター エクスプロア」の累計ダウンロード数が350万DLを超えており、月間課金売上高も推定で数億円規模(3~4億円?)になっている模様です。課金ユーザー一人当たり課金額は月平均1,000円程度と思われ、大きくはありません。しかし注目したいのは、「モンスターハンター エクスプロア」がアイテム課金のF2P(Free to Play)でありながら、日本のスマホゲームとしては珍しく「ガチャ」を採用していないということです。要するに家庭用ゲームをできるだけ変えずにスマートフォンに移したものです。ユーザーからの評判は良好で、ガチャを使わなくてもユーザーが遊んでくれるスマホゲームを作ることが可能であることをカプコンは実証しました。

これも推定ですが、収益面での好影響も期待できます。このまま人気が継続すれば、月間3~4億円の売上高として年間売上高は推定約40億円、開発費が家庭用よりも少ないため営業利益は12~15億円程度と思われます。2~3タイトルでこのようなスマホゲームが成功すれば、今期の会社予想営業利益120億円(前年比13.4%増)のカプコンにとって安定収益源になります。

また、カプコンは2017年3月期下期か2018年3月期上期に「バイオハザード7」を発売すると思われます。前作の「6」(2012年10月発売、PS3、Xbox360)は累計630万本売れました。会社側の目標は1,000万本でしたが、日本のゲーム会社としては大成功でした。次も1,000万本を狙う模様です。

その他

アニコム ホールディングス

ペット保険の大手(市場シェア約60%)で、業績は好調です。日本のペット保険の普及率は約5%で、都市部の犬で10%以上になったところです。本場イギリスは犬の普及率が40~50%、猫が約30%であり、伸び代が大きい市場であると言えます。

アニコム ホールディングスの特徴は、ペット保険だけでなく、ペット向け医療を含む総合的なペット事業を目指していることです。

これに関して重要な動きがあります。2015年12月21日付けで、アニコム ホールディングスと富士フイルム(富士フイルムホールディングスの100%子会社)は業務提携することを公表しました。動物向け先端医療分野での提携で、再生医療を中心とした動物の先端医療技術およびサービスの開発・提供を行う合弁会社(富士フイルム51%、アニコム ホールディングス49%)を2016年春に設立します。合弁会社では、富士フイルムが持つ再生医療の技術、画像診断技術などと、アニコムが持つ診断情報、動物病院ネットワークなどを組み合わせます。

アニコムにとっては、この業務提携は直ぐに成果が出るものではありません。しかし、動物医療の進歩でペットが健康で長生きすることによって、保険収入の増加と支払い保険料の低減が期待できるようになる可能性があります。

私見ですが、もう一つの側面があります。iPS細胞などによる再生医療技術が具体的な新薬となって人間に適用できるのは、2020年以降になると思われます。実現のハードルは低くありません。そこで人間に使う前に犬猫に使おうという動きがある模様です。例えば、大日本住友製薬は、子会社を通じてベンチャー企業のJ-ARMと提携して、犬のヘルニアやアトピー性皮膚炎の治療薬を開発しています。3年後を目処に実用化する目論見です。

ちなみに、大日本住友製薬は京都大学iPS細胞研究所などと再生医療に関する共同研究を行っています。富士フイルムの親会社である富士フイルムホールディングスも、iPS細胞の専門会社である米セルラー・ダイナミクス・インターナショナルを買収しています。

また、ペットの飼い主からのニーズもあります。動物医薬品市場は年間約900億円と言われていますが、多くは人間向けの薬を動物向けに使い方や用量を工夫して使っているものです。しかし、ペットを飼う人が多くなるにつれて、動物に向いた医療を求める声も強くなっています。

今回の富士フイルムとアニコムの提携は興味深い試みと言えるでしょう。

本レポートに掲載した銘柄

小野薬品工業/塩野義製薬/大日本住友製薬/ペプチドリーム/富士重工業/マツダ/トヨタ自動車/本田技研工業/村田製作所/日本電産/ソニー/TDK/アルプス電気/ミクシィ/任天堂/カプコン/アニコム ホールディングス/富士フイルムホールディングス

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。