1.2015年12月21日の週の相場概況:アメリカの利上げ後、株価は不調

12月21日の週の株式市場は、前週末の流れを引継ぎ、低調な動きとなりました。

日本時間の12月17日未明にアメリカの利上げが発表されました。これに伴うあく抜け感を期待してと思われますが、16日から日経平均は上昇し、17日も続伸しました。しかし、この動きは続かず、18日から日経平均は下落が続いています。17日終値19,353.56円から24日終値18,789.69円まで下落しました。利上げ後円高傾向になったこと、前週末までアメリカ株が下落したこと、年末で市場参加者が少なくなっていることなどが要因と思われます。

アメリカの利上げ(政策金利であるフェデラルファンド(FF)金利の誘導目標を0~0.25%から0.25~0.50%に引き上げる)が個別企業の株価に与える影響は明快です。アメリカの消費者物価上昇率は11月が前年比0.5%増(全商品ベース)です。実質金利(名目金利-物価上昇率)を計算すると、アメリカは利上げ前にはマイナス金利だったものが、利上げ後にはゼロ金利からややマイナス金利程度に実質金利が上昇したことになります。今後の焦点は利上げがあと何回で、どの程度のペースで行われるのかですが、利上げによって実質金利はプラスになっていくでしょう。

実質金利がマイナスの世界では、期待収益率がゼロの金融商品でも、評価して買う投資家がいます。しかし、実質金利がプラスに移行するにつれて、金融資産に対する期待収益率はより高くなるでしょう。安全資産の利回りにリスクプレミアムを上乗せしたものが株式などのリスク資産の期待収益率になります。要するに実質金利がプラスになるにつれて、株式も厳しく選別されるようになるのです。そして選別基準は主に業績と将来性です。

今のこのだらだらとした株式市場の動きは、アメリカの利上げによる銘柄選別の動きを映したものと言えると思われます。

そうであれば、この局面は2016年に向けた投資を始める機会と言えると思われます。業績と将来性重視という観点からは、とりあえず、自動車、薬品の一部などが思い浮かびます。ただし、最近の傾向ですが、同じセクター内でも、成長企業とそうでない企業とに色分けされる傾向があります。その意味では、アメリカの利上げ前よりも銘柄選別は厳しくならざるを得ません。1月に入れば、中旬からアメリカ企業の決算発表、下旬から日本企業の決算発表が本格化します。年末から年明けの1カ月はじっくりと2016年の銘柄を選びたいと思います。

グラフ1 日経平均株価:日足

グラフ2 日経平均株価:週足

グラフ3 東証マザーズ指数:日足

グラフ4 ドル円レート:日足

グラフ5 ユーロ円レート:日足

グラフ6 東証各指数(2015年12月24日まで)を

2012年11月14日を起点(=100)として指数化

2.特集:薬品株-抗がん剤(小野薬品工業、大日本住友製薬)-

今回は薬品株の中で抗がん剤に関連する銘柄を取り上げます。まず、日本の医薬品業界を取り巻く環境を概観します。

-

1)

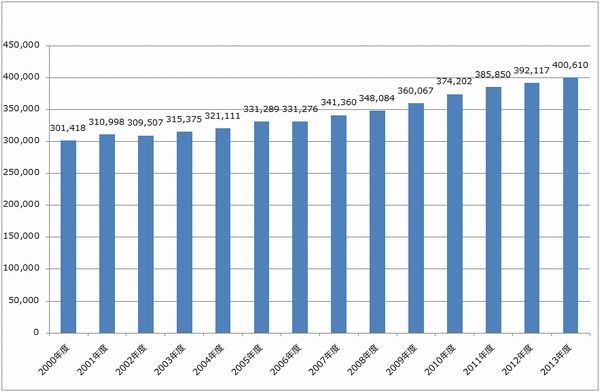

増え続ける国民医療費

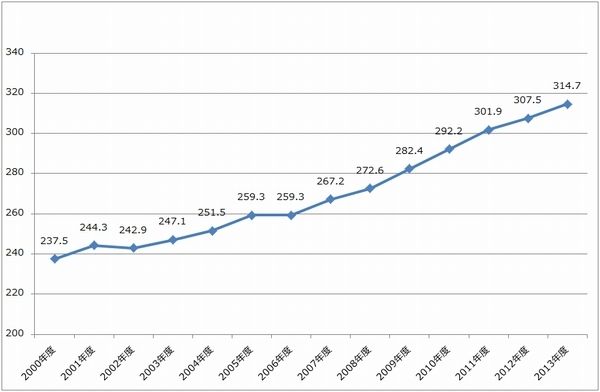

グラフ7は日本の国民医療費(保険診療の対象となる医療費の総計、厚生労働省の推計値)の推移を見たものです。2000年度(平成12年度)に約30兆円だったものが、2013年度には約40兆円になっています。人口1人当たりの金額を見ても、23万7,500円から31万4,700円に増えています。ちなみにGDP(国内総生産)に対する国民医療費の比率を見ると、2000年度5.90%から2013年度8.29%に上昇しました。

国民医療費の財源を見ると、既に公費(国庫と地方)が全体の38.8%を占めており、この比率は傾向的に上昇しています(2002年度が34.1%)。国の財政から考えると、国民医療費の増加には何らかの歯止めが必要な状況になっています。

グラフ7 日本の国民医療費

(単位:億円、出所:厚生労働省推計)

グラフ8 人口一人当たり国民医療費

(単位:千円、出所:厚生労働省推計)

-

2)

日本の製薬業界を取り巻く状況

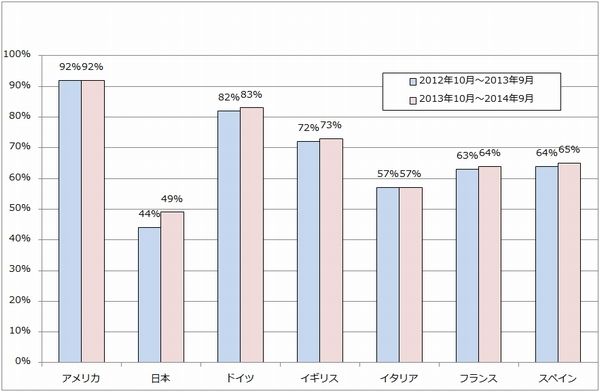

このような国民医療費の増加に対する国の方策の一つが、「後発薬(ジェネリック)」の普及です。特許切れの新薬のデータから後発薬を作れば、薬価を引き下げることができます。グラフ9を見れば分るように、欧米では医薬品の主流が後発薬になっているのに対して、日本は新薬中心の市場です。

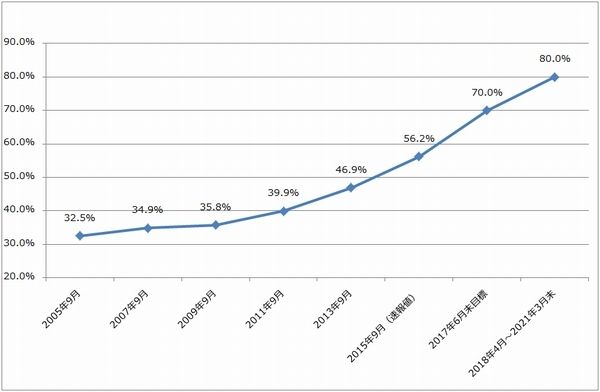

そこで、日本政府は、2015年9月末56.2%だった後発薬の市場シェアを、2017年6月末までに70%、2018年4月から2021年3月末までの早い時期に80%までに引き上げる方針です。後発薬の薬価も従来は新薬の60%だったものを、50%にする方針です。

また、新薬の薬価基準も見直す方針です。12月2日に開催された中央社会保険医療協議会(中医協)薬価専門部会で、この方向性が討議されています。年間販売額が1,000億円を超え1,500億円以下、かつ予想販売額の1.5倍以上の場合は、最大25%引き下げ、また、年間販売額が1,500億円を超え、かつ予想販売額の1.3倍以上の場合は最大50%引き下げるというものです。2016年度以降の薬価改定はこの方向性になると思われますが、最初の適用は2017年4月の薬価改定からと思われます。

このような「ムチ」とともに、画期的な新薬の場合は、高い薬価を認めるという「アメ」があります。米ギリアド・サイエンシズのC型肝炎治療薬「ソバルディ」(400mg1錠6万1,799円、3カ月間の服用で約500万円かかるが、C型肝炎が完治する、2015年3月薬価収載)、中外製薬のALK阻害剤「アレセンサ」(非小細胞肺がん、一日薬価2万6,458.50円、2014年9月薬価収載)、あるいは本稿で何度も取り上げた小野薬品工業の「オプジーボ」が高い薬価の代表例です。

国が示している姿勢から言えることは、大手であれ、準大手、中堅であれ、製薬メーカーが存続し続けたいのであれば、新薬開発を成功させるしかないということです。画期的新薬が開発できた場合は、売上高が大きくなるにつれていずれは薬価が引き下げられることになりますが、業績を大きく拡大させることが出来ます。海外展開も可能になるでしょう。

グラフ9 各国の後発医薬品のシェア

(単位:%、出所:厚生労働省資料より楽天証券作成)

グラフ10 日本の後発医薬品の数量シェアの推移と目標

(単位:%、出所:厚生労働省資料より楽天証券作成)

-

3)

薬品株への投資戦略

薬品株に投資する場合の投資戦略を考えてみたいと思います。

まず、年間売上高500億円(大型品)から1,000億円(ブロックバスター、超大型品)クラスの新薬1種類によって成長できる企業を選びたいと思います。この基準で選ぶと、年商1兆円以上の日本での大手ではなく、概ね年商1,000~7,000億円程度の中堅から準大手クラスの製薬会社で、有望な新薬を上市したか臨床試験中の会社になります。

上述のような日本政府の製薬会社への態度もそうですが、日本の大手は海外では準大手クラスであり、厳しい国際競争にさらされています。日本の大手が置かれている環境には厳しいものがあり、まずは、日本の準大手、中堅クラスから銘柄を探したいと思います。

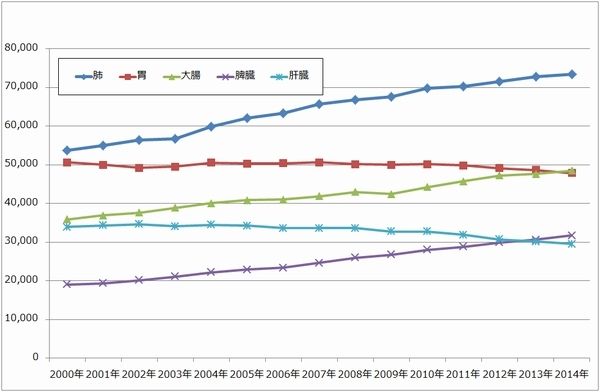

分野としては、今回は抗がん剤を取り上げました。新薬の世界では、高血圧や脂質異常症などの生活習慣病の分野では既にいくつもの大型新薬が出ています。一方で、がん、認知症、インフルエンザなどの感染症などは、まだ画期的新薬が少なく、大型新薬の開発余地が大きいと言われています。また、がんは日本で年間罹患者数85万人(2011年)、年間死亡者数約37万人(2014年)、世界で患者数1400万人、死亡者数820万人(2012年)と、社会にとって重大な病気です。

グラフ11 がんの年齢別罹患者数

(単位:人、出所:国立がん研究センターがん情報センターより楽天証券作成)

グラフ12 日本のがん死亡者数

(単位:人、出所:国立がん研究センターがん情報センターより楽天証券作成)

-

4)

抗がん剤の種類

胃がんを例にとって、これまでに上市された各種の抗がん剤の使い方を見ていきます。

がんは進行度に対応してI~IV期のステージに分かれています。ステージI(I期)は、胃表面の粘膜にがんが留まり、リンパ節への転移がないかほとんどない状態、

ステージIIは、筋層に達してリンパ節への転移が少し進んでいる状態、

ステージIIIは、筋層を超え、胃の表面にも出て、リンパ節への転移が進んでいる状態、またはがんが隣接の臓器に転移している状態、

ステージIVは、肝臓、肺、腹膜、遠隔リンパ節などに転移した状態です。また、進行度に応じて治療法は異なります。

ステージI:内視鏡治療または胃切除術

ステージII:胃切除術+術後抗がん剤

ステージIII:胃切除術+術後抗がん剤

ステージIV:抗がん剤胃がんに限らず、がんはステージIで早期発見ができれば、ほとんどの場合手術で治ります(5年生存率が高い)。ただし、進行するにつれて治りにくくなります。

ステージII、IIIで使われる術後抗がん剤でもっともポピュラーなのが「TS-1(S-1)」(メーカーは大塚ホールディングス傘下の大鵬薬品工業)で、胃がん、大腸がん、非小細胞肺がんなど幅広く使われています。(なお、以下の胃がんに使う抗がん剤の組み合わせは、TVシンポジウム「胃がん治療はどこまで進んだのか」(2015年11月21日NHKEテレ放送)によりました。あくまでも一例です。)

ステージIII、IVでは、治りにくくなります。これまでの抗がん剤では完治することは難しいとされてきました。特にステージIVでは、最期の数カ月間延命させることが、この段階での抗がん剤の役割になります。

下はステージIVで使う抗がん剤の一例です。ファーストラインは最初に使う薬で、効果がなければセカンドライン、サードラインへと進みます。

ファーストライン

TS-1+シスプラチン(商品名はブリプラチン(ブリストル・マイヤーズスクイブ)、ランダ(日本化薬)など)または、

カペシタビン(商品名はゼローダ、中外製薬)+シスプラチン

あるいは、シスプラチンの代わりに、オキサリプラチン(商品名はエルプラット、ヤクルト)を使い、更にトラスツズマブ(商品名ハーセプチン、中外製薬)を使う場合があります。セカンドライン

ドセタキセル(商品名タキソテール、メーカーはサノフィ・アベンティス)

または、パクリタキセル(商品名タキソール(ブリストル・マイヤーズスクイブ)、パクリタキセル(日本化薬))サードライン

イリノテカン(商品名カンプト(ヤクルト)、トポテシン(第一三共)

または、ラムシルマブ(商品名サイラムザ、イーライ・リリー) -

5)

がん治療のこれまでの流れ

上で見たように、がん治療は抗がん剤だけで行うものではなく、まず第一に手術、次に抗がん剤を含む治療法を試すという流れになります。

-

手術初期のがんなら手術で治ります。ただし、がんは再発し易い病気であり、5年間の生存率で治ったかどうかを確認します。また、5年以上経て再発する場合もあります。

-

化学療法と放射線治療抗がん剤と放射線治療を組み合わせます。50年以上続いていますが、副作用が強く効果が限られています。

-

分子標的薬(1998年~)がん細胞の持つ特異的な性質(例えば特定のたんぱく質や遺伝子を持つなど)を分子レベルでとらえ、それを標的として作用する薬です。がん細胞を狙って作用するため、副作用が従来よりもより少ないと言われています。ただし、正常細胞に全く作用しないわけではなく、重い副作用の事例も報告されています。

-

がん免疫療法剤今最も話題を集めている抗がん剤の種類です。がんの種類によりますが、III、IV期のがん患者に対して、従来の抗がん剤の延命効果が数カ月だったのに対して、1~2年以上の延命効果が得られています。

-

がん幹細胞性阻害剤がんの幹細胞を攻撃して無効化する新薬です。臨床試験中です。

これまでの抗がん剤が効くのはステージIIからIIIまでです。それも手術の補完としてです。がんに限らず、多くの薬は、病気の進行を遅らせたり、症状を和らげて体の治癒力で治すものです。しかし、最近上市されている画期的新薬の中には、病気の完治を実現しようとするものが出ています。例えば、ギリアド・サイエンシズの「ソバルディ」、小野薬品工業の「オプジーボ」などです。また、分子標的薬の中にも、エーザイの「レンビマ」(甲状腺がん向け)のように、がんが縮小しあるいは消えるケースが出ている新薬もあります。その意味で、今の新薬開発は、一段進んでいると言えますし、難易度が高いとも言えるでしょう。

以下では、このような画期的新薬の事例として、小野薬品工業、大日本住友製薬を取り上げます。

-

小野薬品工業

免疫チェックポイント阻害剤「オプジーボ」のがんへの効き方

楽天証券投資WEEKLYでは、過去3回、小野薬品工業を取り上げてきました(11月27日号、12月4日号、12月18日号)。ここではそのまとめと、今後の展望を改めて示したいと思います。

人間の体には「免疫」があり、免疫細胞(T細胞)が体外から入ってきた異物、病原菌や、体内で細胞が変化して出来た「がん細胞」を検知して、これらを取り囲んで殺したり、動かなくしたり、体外に排除する働きをします。

ところが、T細胞の働きが悪く、がん細胞を抑え込むことが出来なくなると、がん細胞がT細胞の「PD-1」という因子に働きかけ、免疫が働かなくなるようにします。がん細胞の表面にある「PDL-1」あるいは「PDL-2」という因子が、T細胞のPD-1と結合するとT細胞が動作を止めてしまい、免疫が効かなくなってしまうのです。これを「がん免疫逃避機構」と言います。この結果、がん細胞が増殖し、画像でも明らかな「がん」となるのです。

しかし、T細胞のPD-1に蓋を被せ、がん細胞のPDL-1、PDL-2と結合出来なくすれば、がん細胞がT細胞(免疫細胞)の働きを止めることを防ぐことができます。そうすれば、免疫が再び元に戻り、がんを撃退することが出来ます。これが「免疫チェックポイント阻害剤」の考え方です。この発見は、京都大学の本庶佑(ほんじょ・たすく)教授(現客員教授、静岡県公立大学法人理事長)によってなされ、小野薬品工業と本庶教授とが共同研究して、「オプジーボ」(一般名ニボルマブ)が完成しました。

がん免疫療法剤のアイデアは以前からありますが、免疫を強める薬の開発が主流でした。例えば、医薬品として未承認ですが「丸山ワクチン」は免疫を強めるタイプのがん免疫療法剤です。しかし、免疫を強めるタイプのがん免疫療法剤は、がん細胞がT細胞の免疫にブレーキをかけて効かなくしてしまうため、効果がある患者もいましたが、効果がなかった患者も多かったのです。免疫を強めるタイプのがん免疫療法剤がうまくいかないため、これまでは日本や世界の薬品メーカーはがん免疫療法剤に消極的でした。

「オプジーボ」の効果

「オプジーボ」は2014年6月に日本でメラノーマ(悪性黒色腫、皮膚がん)に対して製造販売認可を得て、2014年9月に発売されました。メラノーマの第III期、第IV期の患者、即ち、がんの周辺への転移が始まっているか(第III期)、他の臓器への転移が進んでいる患者(第IV期)で、手術ができない部位にがんがあり、抗がん剤しか治療法がない患者に対してオプジーボを投与したところ、明らかにがんが小さくなり、あるいは画像から消えてしまうケースがありました。海外では、臨床試験に参加した人の20~30%に効果がありました。国内での臨床試験(フェーズII)では、患者の約半数で腫瘍が30%以上縮小しました。

投薬効果も持続しています。従来の抗がん剤による延命効果は、余命2~3カ月の患者に対して概ね数カ月の延命に限られていましたが、オプジーボが効く場合は、1~2年以上の延命効果が得られます。

また、2015年12月に日本で非小細胞肺がんに対しても承認されましたが、ここでも全生存率の向上などの効果が認められています。ちなみに、肺がんの末期の生存率は非常に小さいのです。

他の免疫チェックポイント阻害剤や抗ガン剤と併用することで、がんの種類によっては効果が大きくなることも確認されており、臨床試験が進んでいます。

欠点もあり、効かない人、悪化する人もあり、重い副作用が出る場合もあります。また、どれだけの期間投与すればよいのか、まだわかっていません。

高い薬価が肺がんでも認められた

オプジーボは日本発の新薬としては異例に高い薬価が認められています。

メラノーマに続き、2015年4月に非小細胞肺がんに対する適用拡大申請がなされ、11月30日の厚生労働省薬事・食品衛生審議会において、これの承認が了承されました。そして、12月17日に正式承認されました。

今回の適用拡大承認において、薬価はメラノーマへの適用時に決まった薬価が使われることになります。メラノーマの承認時に収載された薬価は、「オプジーボ点滴静注20mg」1瓶15万200円、「同100mg」1瓶72万9,849円です。

メラノーマの治療では、体重1kg当たり2mgを3週間間隔で点滴するため、体重60kgの患者では、1回120mg、今の薬価で88万円かかります。1年で17回×88万円=約1,500万円になります。これに対し肺がんに使う場合は、体重60kgの患者で180mgを2週間に1回使うため、現在の薬価ならば、1回133万円、1年続けると、133万円×26回=約3,400万円という大きな金額になります。

現時点でメラノーマの治療のためにオプジーボを採用している医療機関は約180施設で、会社側は200施設に拡大することを目指しています。また、投与された患者数は有償患者で推定600~700人と思われます。

肺がんについては、12月17日の正式承認後から営業開始となりました。メラノーマ向けの投与を行っている医療機関では直ぐに使用できますが、そうでない場合は大学病院等の各医療機関の薬事審議会における承認が必要になります。会社側では、肺がん適用可能な医療機関を(メラノーマの180施設と合わせて)1,000件以上にするのが目標です。

市場規模の拡大続く

メラノーマの死亡者数は2013年691人(WHO GLOBACAN2012)ですが、肺がんの年間死亡者数は2014年7万3,396人(国立がん研究センターによる)です。非小細胞肺がんは肺がんの約85%を占めるがんなので、肺がん死亡者の85%が非小細胞肺がんと仮定すると、約6.2万人となります。即ち、単純計算では、非小細胞肺がんへの適用拡大によって、潜在市場が一気に100倍近くに拡大することになります。

オプジーボの売上高は、2014年7月に承認されたメラノーマへの効能のみで会社予想で2016年3月期55億円(日本のみ)ですが、適用拡大で売上高が大きく増えることが予想されます。処方の希望者が多いことが予想されるため、2016年3月期の業績予想は上方修正される可能性があります。まずは、2016年2月2日の3Q決算発表を見たいと思います。

2017年3月期のオプジーボの売上高を予想すると、投与者数1,000人×年間3,400万円=340億円、2,000人×3,400万円=680億円と計算すれば、大雑把に500~1,000億円になると試算されます。全社の営業利益を試算すると、これも大雑把ですが、オプジーボの売上高が1,000億円になれば、海外からのロイヤルティも含めて営業利益が500~600億円以上に拡大する可能性があります。

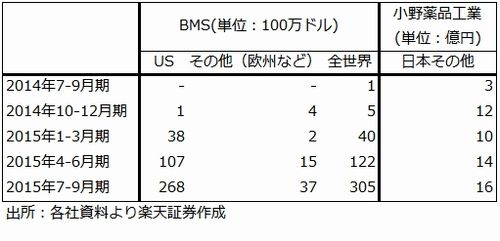

なお、小野薬品工業は、「オプジーボ」でアメリカのブリストル・マイヤーズスクイブ(BMS)と全面提携しています。日本、韓国、台湾は小野薬品工業が販売し、BMSに対して売上高の4%、粗利益から営業経費を除いた利益の20%を支払う契約です。また、北米、欧州はBMSが販売し、北米での売上高の4%、欧州での売上高の15%を小野薬品工業が受け取ることになります。

2017年3月期、2018年3月期に業績急拡大の可能性がある

肺がんへの薬価が高い状態で据え置かれ、「発射台」が高くなったため、2017年3月期、2018年3月期のオプジーボ売上高と全社の営業利益が急拡大する可能性があります。

懸念材料は薬価引き下げの可能性です。2017年3月期のオプジーボ売上高がもし1,000~1,500億円になれば、2017年4月の薬価改訂時に薬価が25%引き下げられる可能性があります。しかし、仮に薬価が25%引き下げられて肺がん治療に使う費用が2,550万円になった場合、年間5,000人が1年間使えば1,275億円、1万人が使えば2,550億円となります。ちなみに、オプジーボの売上高が年間2,000億円になれば、全社の営業利益はその他の薬品からの利益やオプジーボの海外ロイヤルティを合わせて1,000~1,500億円程度に拡大する可能性があります。

このように業績が急拡大する可能性を考えると、投資する魅力は十分あるように思われます。

今後の展開を予想すると、2015年12月に腎細胞がんへの適用拡大を申請しました。また、現在フェーズIIIの胃がん(2014年に約4.7万人が死亡)の臨床試験が2017年夏に終わる予定なので、終了し次第申請となると思われます。これが承認される際にも薬価引き下げの可能性があります。これまでの事例では適用拡大で最大35%の薬価引き下げがありました。ただし、適用拡大で投与対象者が増えれば、年間2,000~3,000億円の超大型品になる可能性があります。

リスクは副作用です。免疫に関連する副作用(内分泌障害、下痢・大腸炎、肝炎、間質性肺疾患、腎炎、発疹、乾癬、脳炎、重症筋無力症、神経障害、副腎障害など)などが報告されています。今のところ副作用による重大事故が多くなっているわけではありませんが、新薬には副作用は特有のリスクだと認識しておいたほうがよいと思われます。

日本では「オプジーボ」の独走が続く可能性がある

現時点で免疫チェックポイント阻害剤を上市しているのは小野薬品工業を除くと全て外国企業です。「キートルーダ」(一般名ペンブロリズマブ、メーカーはメルク)、「ヤーボイ」(一般名イピリムマブ、ブリストル・マイヤーズスクイブ)などです。併用する場合もあり、アメリカでは「オプジーボ」と「ヤーボイ」の併用が認可されており、日本でも臨床試験中です。

現時点で競合相手になりそうな日本企業はありません。日本の製薬メーカーは免疫チェックポイント阻害剤で出遅れました。日本のこの分野では小野薬品工業が独走する可能性があります。

表1 オプジーボ売上高

表2 小野薬品工業の業績試算

大日本住友製薬

大日本住友製薬は、精神神経疾患、がん、再生・細胞医薬(iPS)の3分野を重点分野としています。このうち精神神経疾患分野は現在の収益分野ですが、がん領域を次の収益分野にしたいというのが目標です。再生・細胞医薬分野は2020年以降に花開くであろう分野です。

がん幹細胞性阻害剤「ナパブカシン」

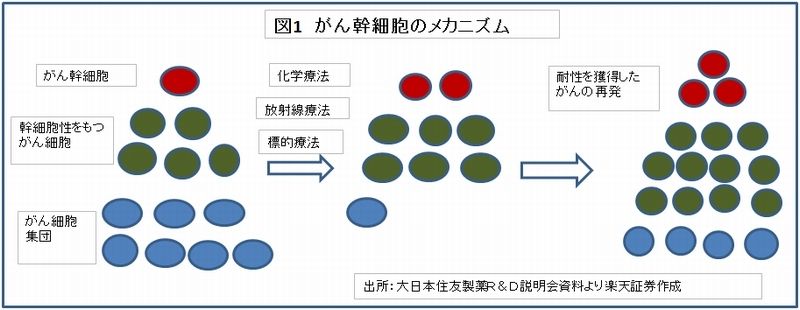

がんを治療するときに厄介なのは、がんは「完治」させるのが難しい病気だということです。がんは再発することが多い病気であり、再発したときには以前使っていた抗がん剤は効きません。がんが特定の抗がん剤に対して耐性を示すようになるのです。

このようになる原因が「がん幹細胞(かんさいぼう)」です。がんの基になる細胞で、周辺の細胞に影響を与えてがん幹細胞性をもつがん細胞を生み出します。このがん幹細胞性細胞が、一般のがん細胞集団を生み出すのです。化学療法、放射線療法、標的療法は、がん幹細胞が生み出したがん細胞集団を死滅させることはできますが、その上位にある、がん幹細胞性をもつがん細胞やがん幹細胞そのものを殺すことは出来ません。そのため、時間をかけてがんが再発することになります。

がん幹細胞性を制御する重要な因子が「Stat3(スタットスリー)」です。そして、このSta3の働きを止めるとして期待されているのが「Napabucasin(ナパブカシン、一般名)」であり、大日本住友製薬が2012年に買収した「Boston Biomedical Inc.」(以下ボストン・バイオメディカル)が開発を進めています。

現在、日本、アメリカ、カナダでナパブカシンの臨床試験が進行中です。最も早いのが、アメリカ、カナダ、日本等で行っている胃または食道胃接合部腺がん(併用)で、現在フェーズIIIの段階です。また、今期中に結腸直腸がん(併用)、固形がん(非小細胞肺がん、脾がん、卵巣がん、乳がん)(併用)、脾がん(併用)の3本のフェーズⅠまたはIIが、フェーズIIIに移行する見込みです。

ナパブカシンの特徴の一つが、他の抗がん剤と一緒に使うことで優れた効能が発揮できることです。ナパブカシンとFORFIRI(フォルフィリ治療、フルオロウラシル(商品名: 5-FU (協和発酵キリン)など)、ℓ-ロイコボリン(商品名: レボホリナート(ヤクルト))、イリノテカン(商品名イリノテカン(ヤクルト)など)を同時併用する大腸がんの治療法)や、ナパブカシンと免疫チェックポイント阻害剤(イピリムマブ、ペンプロリズマブ、ニボルマブ(オプジーボ))との併用による臨床試験でよい結果が得られています。

ナパブカシンの開発に成功すれば、がんの完治が実現できる可能性があります。

フェーズIIIが終わった段階で申請となります。2018年3月期に胃または食道胃接合部腺がん(併用)についての効能で申請する予定です。その後、上記の大腸がん(結腸直腸がん)、肺がんなどの分野でフェーズIIIが終了すれば申請する可能性があります。

株価は今後の臨床試験の結果次第か

がん幹細胞阻害剤「ナパブカシン」は極めてユニークな発想によるものであり、世界的にも大日本住友製薬などごく少数の製薬会社が開発しているのみです。実は、2014年5月に、当時アメリカでナパブカシンの結腸直腸がんに対するフェーズIII臨床試験(単剤)を行っていたNational Cancer Institute of Canada(NCIC)が臨床試験を中止しました。臨床試験の結果が予定の水準に達しなかったためということですが、その時に株価が大きく下落しました。他の臨床試験、特に他の抗がん剤と一緒に使う臨床試験は順調に進んでいる模様ですが、「前科」があるため、ナパブカシンに対して慎重な見方をする投資家が多いかもしれません。

業績は順調です。国内は有力な新薬がなく振るいませんが、北米は抗精神病薬「ラツーダ」が拡大しており、抗てんかん剤「アプティオム」が次の牽引役になることが期待されます。これに2018年3月期以降ナパブカシンが加わると業績に大きなインパクトが発生する可能性があります。

PERは30倍弱で、特に高いわけではないため、今後のナパブカシンの臨床試験の結果次第では、株価の上昇が期待できると思われます。

表3 大日本住友製薬の業績

3.セクターコメント:電子部品セクター

「iPhone」は12月に減産か

楽天証券投資WEEKLYでは12月11日号で電子部品セクターを特集しましたが、12月18日号で改めて電子部品セクターの動きを探りました。当初は堅調と思われていた「iPhone」向け電子部品が12月に入って変調しているという意見がアメリカから伝わってきたためです。

引き続きこの分野を探っていますが、12月に入って広い範囲でアップルから電子部品メーカーに対して発注量が削減されているのは確かなようです。電子部品メーカーはもともと顧客の動きをコメントしないため、業界内を探るしかありませんが、単一部品を納入しているメーカーほど発注減少の影響を受けているようです。

例えば、「iPhone6」シリーズから「6s」シリーズへ移行する際に部品点数が増えたため、本来なら20%以上受注が増えていてもおかしくないところ、12月に受注ないし出荷が前年割れとなったケースがある模様です。納入シェアが減らされている場合もあるので、判断が難しいところですが、「iPhone」全体の生産量が12月に前年水準を下回っている可能性はあると思われます。

実は、アップルが12月にこのような減産を行うのは、初めてではない模様です。2014年は「6」シリーズが好調だったため、12月も順調だったようですが、2013年(「5s」)、2012年(「5」)は12月に減産したようです。

減産幅には「やりすぎ」感も

減産の目的は、流通在庫の整理と思われます。例年1-3月はスマートフォンは不需要期に入ります。4-6月は通常需要は増加しますが、9月に予定される「次」の「iPhone」の内容がすこしずつ見えてくる時期なので、需要が大きく盛り上がるわけではありません。そこで、12月に一度ばっさりと流通在庫を削減しようと考えている可能性があります。

ただし、12月の部品発注の削減幅には「やりすぎ」感も出ているようです。アップルは以前から変動の大きい発注政策を採る会社なので、このまま「iPhone」市場が落ちていくと考えるのは早計と思われます。

アップルの販売政策に問題か

減産の理由を考えると、アップルの「6s」シリーズの販売政策に問題があるからかもしれません。

アップルは現在のところ「6s」「6sPlus」だけでなく、「6」「6Plus」「5s」も販売しています。3世代が同居していることになります。日本のスマートフォン販売ランキングを見ると、「iPhone」が圧勝していますが、5~10位内の2~3機種が「6」の16GBタイプです(キャリアごとに1機種とカウントする)。これは通信キャリアが「6」16GBタイプに販促費を投入して端末代金をゼロにして販売しているため、割安になるからです。ストレージは16GBと小さいですが、クラウドサービスを使えば補えます。しかし、このような現象は「6s」シリーズを売りたいアップルにとっては好ましいことではないはずです。

「7」のビジネスは既に始まっている模様

一方で、2016年9月発売と思われる「iPhone7」のビジネスは既に始まっているようです。新機種の設計は1年前までに終えていなければなりません。設計が固まれば部品の商談となります。従って、新しい部品、装着点数が増える部品については既に商談が始まっていると考えてよさそうです。

また、「iPhone」ビジネスの中で、通常の一般電子部品については、2016年1-3月に商談が始まって4-6月に契約が決まり、7月から納入、生産が始まると考えてよさそうです。

電子部品メーカーの業績と株価をどう考えるか

普通に考えれば、アップルにとって「7」は成功させなければならないビジネスになるでしょう。今のように3世代が同居する販売政策はやめる可能性があります。巷間言われているのは、画面サイズ4.7インチの「7」、5.5インチの「7Plus」に加え、4インチの「7c」を新たにラインナップに加えるというものです。価格がどうなるか不透明ですが、値上げしないなら旧世代機(「6s」シリーズ)を売る必要はなくなるので、よりすっきりした販売政策で成功する可能性がでてくると思われます。

今期2016年3月期は単一部品を納入しているメーカーほど上方修正がないか、下方修正するリスクがあると思われます。また、2017年3月期に伸びやすいのは、部品点数が増えるメーカー、新分野に進出するメーカー、開発力とともに営業力が強く、複数の重要部品の納入シェアを上げたり、各種重要部品の装着点数増加の恩恵を受けることのできるメーカー(総合力が高いメーカー)であろうと思われます。

部品点数が増えるであろう会社、総合力が高い会社は以下の会社群と思われます。

イメージセンサーでソニー

外側のカメラが二つになる(デュアルカメラ)と言われています。単純にイメージセンサーの数量増加が期待できます。

日本電産

アクチュエーターが全てオートフォーカス(AF)兼手振れ補正用に切り替わり、デュアルカメラに搭載されるため、AF兼手振れ補正用アクチュエーターの搭載個数が今の4倍以上になるはずです(従来は「6sPlus」のみに搭載)。「iPhone」向けアクチュエーター市場全体でも単純に2倍以上になる計算です。日本電産が新規参入すると思われますが、納入シェアはまだ不明です。日本電産のシェアが低い場合は、アルプス電気も数量増加と単価上昇(従来のAF用に比べAF兼手振れ補正用は単価が高いと思われる)が期待できると思われます。

キャリアアグリゲーションで村田製作所とTDK

キャリアアグリゲーションは2つ以上の電波をまとめて高速大容量通信を実現するものです。「iPhone6s」シリーズは2波のキャリアアグリゲーションですが、「7」では3波になると思われます。SAWフィルタの性能向上と個数増加、デュプレクサ(送受信を同時に行うアンテナ周りの部品)からトリプレクサ(3つの異なる電波を扱う分波器)への変更が必要になります。何れの部品も村田製作所とTDKのシェアが高いです。

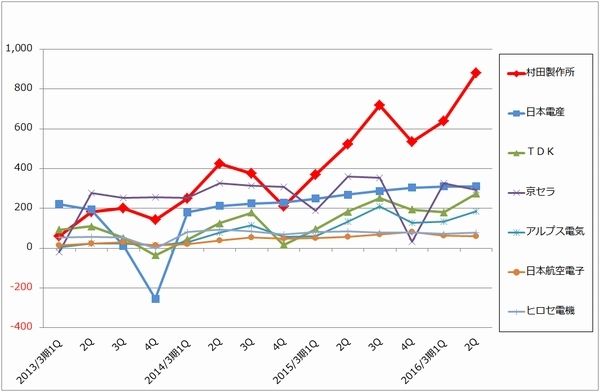

総合力では村田製作所

総合力を考えるなら村田製作所です。過去の業績の伸びを見ると、村田製作所の成長率は電子部品メーカーの中で突出しています。これは、顧客数、納入する部品の量、種類を同時に伸ばしてきたからです。今回の「iPhone」の減産の中でも、納入シェアの拡大や中国メーカーなど他社への供給増で補えているとすれば、次の電子部品メーカーの成長トレンドの中でも村田製作所が他社を上回る成長率を実現する可能性があります。

2016年3月期3Q(2015年10-12月期)決算のスケジュールを見ると、日本電産(1月21日)、アルプス電気(1月27日)、村田製作所(1月29日)、TDK(1月29日)、ソニー(1月29日)となっています。またアップルは2014年10-12月期の決算発表は2015年1月27日でした。今年も同じような日程なら1月最終週と思われます。

株価の方向性を見出だすには、3Q決算を確認する必要があります。ただし、部品の個数増加、新規分野への参入、総合力の高さを考えると、村田製作所、日本電産、ソニーには中長期的な投資妙味があると思われます。株価が押し目形成した時は、考えどころと思われます。

グラフ13 主要電子部品メーカーの営業利益

(単位:億円、四半期ベース、出所:会社資料より楽天証券作成)

2015年の楽天証券投資WEEKLYはこれで終了です。1年間お読みいただき、ありがとうございました。

来年もよろしくお願い致します。良いお年をお迎えください。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。