1.2015年12月14日の週の相場概況:アメリカの利上げで日経平均株価は大幅上昇

12月14日の週の株式市場は、15、16日のアメリカFOMCを挟んで大きく変動しました。週初14、15日はFOMC前のリスク回避姿勢が鮮明となり、日経平均は前週末終値の19,230.48円から15日終値18,565.90円まで急落しました。しかし、16日(日本時間17日未明)にFRBが利上げ決定(政策金利であるフェデラルファンド(FF)金利の誘導目標を0~0.25%から0.25~0.50%に引き上げる)の声明を発表すると、16日から日経平均株価は急騰し、17日終値は19,353.56円まで戻しました。

株式市場はとりあえずアメリカの利上げという重要な関門を突破しました。次の関門は次の利上げの有無です。おそらく、今後数カ月間でFRBが次の利上げを行うかどうかを決めると思われます。アメリカの利上げは実に9年半ぶりですから、わずかな利上げ幅といえども経済にどのような影響があるか、FRBは注視して次の利上げの是非を決すると思われます。

当面の株式市場は、更に続伸するか、一旦一休みかになると思われます。ゼロ金利から離脱するということは、株式の評価も適正に戻るということ、即ち、成長度合いに応じて株価に違いがでてくると言うことです。その意味では日本の株価もファンダメンタルズ重視の度合いが強まると思われます。日本企業のファンダメンタルズを考えると、基本的には買って行きたい相場と思われます。

あと7日営業日で今年も終わりですが、来年1月中旬からアメリカ企業の2015年10-12月期決算、下旬から日本企業の3Q決算発表が本格化します。アメリカ企業ではアップル、日本企業では、自動車(トヨタ自動車、富士重工業、マツダ、デンソーなど)、電機(ソニー、村田製作所、日本電産、TDKなど)、ゲーム(任天堂、ミクシィ、カプコンなど)、薬品(小野薬品工業)が今の相場の中で注目度が高く、事前に株価が変動する可能性があります。今の相場の中では、富士重工業、マツダのような中堅自動車メーカー、3Q決算に注目したいソニー、薬品で小野薬品工業に注目したいと思います。

グラフ1 日経平均株価:日足

グラフ2 日経平均株価:週足

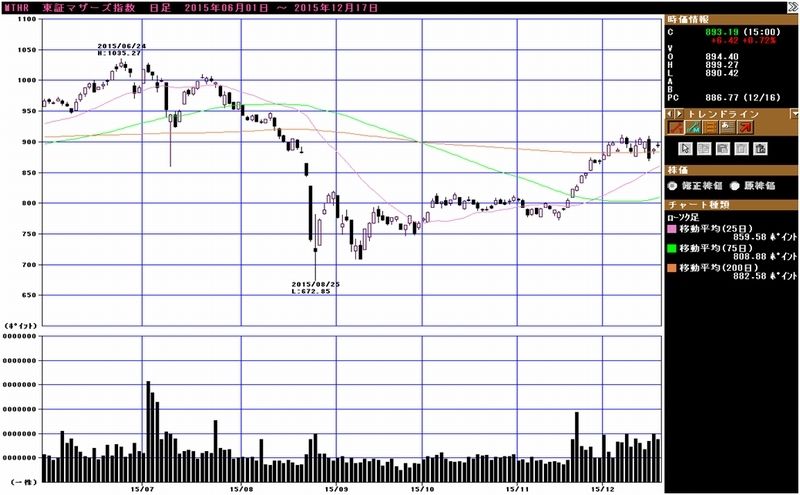

グラフ3 東証マザーズ指数:日足

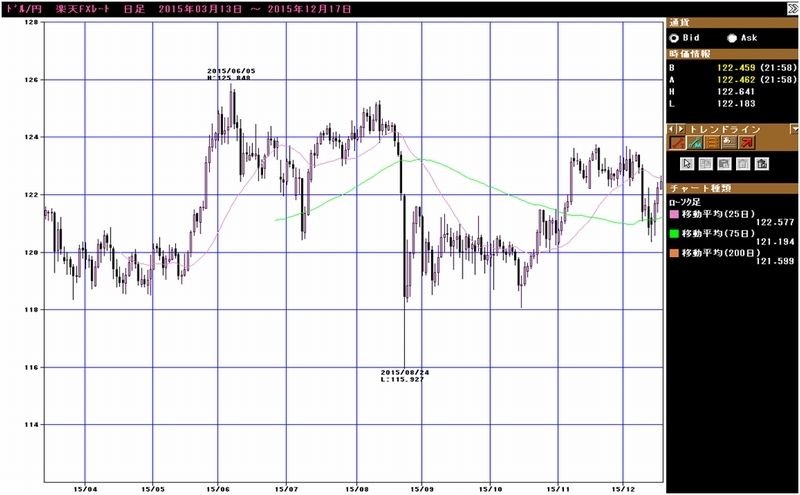

グラフ4 ドル円レート:日足

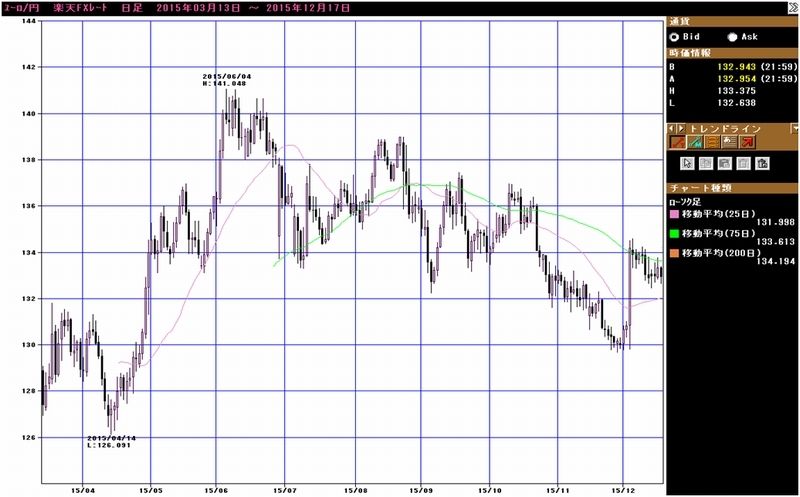

グラフ5 ユーロ円レート:日足

グラフ6 東証各指数(2015年12月17日まで)を

2012年11月14日を起点(=100)として指数化

2.銘柄・セクターコメント:小野薬品工業、電子部品セクター(村田製作所、日本電産など)

- 小野薬品工業

- 「オプジーボ」の非小細胞肺がんへの適用拡大が正式承認された

楽天証券投資WEEKLYでは、11月27日号、12月4日号で小野薬品工業のがん免疫療法剤(免疫チェックポイント阻害剤)「オプジーボ」の今後の可能性について分析しました。

「オプジーボ」は、メラノーマ(悪性黒色腫、皮膚がん)のⅢ期、Ⅳ期の手術不能のがん患者に対して投与したところ、約20~30%の患者のがんを30%以上縮小し、それらの患者を1~2年以上延命させることに成功した画期的な新薬です。中には画像上がんが消えた患者もいます。日本では2014年7月に製造販売承認がなされ、2014年9月に上市されました。

そして、2015年4月に非小細胞肺がんに対する適用拡大申請がなされましたが、11月30日の厚生労働省薬事・食品衛生審議会において、これの承認が了承されました。そして、12月17日に「切除不能な進行・再発の非小細胞肺がん」に対する効能・効果に係る製造販売承認事項一部変更承認を取得しました。

メラノーマの死亡者数は2013年691人(WHO GLOBACAN2012)ですが、肺がんの年間死亡者数は2014年7万3,396人(国立がん研究センターによる)です。非小細胞肺がんは肺がんの約85%を占めるがんなので、肺がん死亡者の85%が非小細胞肺がんと仮定すると、約6.2万人となります。即ち、単純計算では、非小細胞肺がんへの適用拡大によって、潜在市場が一気に100倍近くに拡大することになります。

- 薬価はメラノーマに対する薬価と同じ。高い薬価が維持された

また、今回の適用拡大承認において、薬価については記載がありませんでした。つまり、薬価はメラノーマへの適用時に決まった薬価が使われることになります。メラノーマの承認時に収載された薬価は、「オプジーボ点滴静注20mg」1瓶15万200円、「同100mg」1瓶72万9,849円ですが、これは異例に高い薬価です。

メラノーマの治療では、体重1kg当たり2mgを3週間間隔で点滴するため、体重60kgの患者では、1回120mg、今の薬価で88万円かかります。1年で17回×88万円=約1,500万円になります。これに対し肺がんに使う場合は、体重60kgの患者で180mgを2週間に1回使うため、現在の薬価ならば、1回133万円、1年続けると、133万円×26回=約3,400万円という大きな金額になります。

- 会社側は18日から肺がんに向けての営業を開始する

現時点でオプジーボを採用している医療機関は約180施設で、会社側は200施設に拡大することを目指しています。また、投与された患者数は有償患者で推定600~700人と思われます。

肺がんについては、18日より営業開始となります。メラノーマ向けの投与を行っている医療機関では直ぐに使用できますが、そうでない場合は大学病院等の各医療機関の薬事審議会における承認が必要になります。会社側では、肺がん適用可能な医療機関を(メラノーマの180施設と合わせて)1,000件以上にするのが目標です。

オプジーボの売上高は、2014年7月に承認されたメラノーマへの効能のみで会社予想で2016年3月期55億円(日本のみ)ですが、適用拡大で売上高が大きく増えることが予想されます。処方の希望者が多いことが予想されるため、2016年3月期の業績予想は小幅ながら上方修正される可能性があります。

2017年3月期のオプジーボの売上高は肺がん向けに販売してみなければわかりません。非小細胞肺がんの患者全てに有効なわけではないからです。ただし、高い薬価なので、投与者数1,000人×年間3,400万円=340億円、2,000人×3,400万円=680億円と計算すれば、大雑把に500~1,000億円になると試算されます。全社の営業利益を試算すると、これも大雑把ですが、オプジーボの売上高が1,000億円になれば、海外からのロイヤルティも含めて営業利益が500~600億円以上に拡大する可能性があります。

- 2018年3月期営業利益は1,000億円を超える可能性がある

また2018年3月期は、2017年3月期のオプジーボ売上高がもし1,000~1,500億円になれば、2017年4月の薬価改訂時に薬価が25%引き下げられる可能性があります。仮に薬価が25%引き下げられて肺がん治療に使う費用が2,550万円になった場合、年間5,000人が1年間使えば1,275億円、1万人が使えば2,550億円となります。ちなみに、オプジーボの売上高が年間2,000億円になれば、全社の営業利益はその他の薬品からの利益やオプジーボの海外ロイヤルティを合わせて1,000~1,500億円程度に拡大する可能性があります。

要するに、今回肺がんへの薬価が高い状態で据え置かれ、「発射台」が高くなったため、2017年3月期、2018年3月期のオプジーボ売上高と全社の営業利益が急拡大する可能性が現実味を帯びているのです。

また、12月に腎細胞がんへの適用拡大を申請しましたが、現在フェーズⅢの胃がん(2014年に約4.7万人が死亡)の臨床試験が2017年に終わる予定なので、終了し次第申請となると思われますが、これが承認される際にも薬価引き下げの可能性があります。国の方針では来年度から年間売上高1,500億円超の新薬については最大50%薬価を引き下げる方針ですが、仮に薬価が下がり年間の投与費用が1,300万円になったとしても、適用拡大で投与対象者が増えれば、年間2,000~3,000億円の超大型品になる可能性があります。

いずれ小野薬品工業の業績予想をレポートするつもりですが、色々と試算しても2017年3月期、2018年3月期と業績が急拡大して営業利益が今の6倍から10倍の1,000~1,500億円になる可能性があるのです。もしそうなれば、今の株価でもファンダメンタルズで投資できることになると思われます。

リスクは副作用です。免疫に関連する副作用(内分泌障害、下痢・大腸炎、肝炎、間質性肺疾患、腎炎、発疹、乾癬、脳炎、重症筋無力症、神経障害、副腎障害など)などが報告されています。今のところ副作用による重大事故が多くなっているわけではありませんが、新薬には副作用は特有のリスクだと認識しておいたほうがよいと思われます。

- 電子部品セクター

- 「iPhone6s」シリーズは伸びていない?

先週の本稿で、電子部品セクターの来年の見通しについて述べました。内容は、2016年9月と予想される「iPhone7」向けの電子部品の商談が年明けから始まるであろうというものです。

しかしその後、「iPhone」の売れ行きと来年の見通しについてネガティブな意見がアメリカのアナリストから出されたことが報道され、村田製作所、TDK、日本電産など電子部品株の株価が下落しました。

そこで改めて「iPhone」中心にスマートフォン関連の電子部品を探ってみました。

結論を言えば、12月に入り「iPhone」向け電子部品にやや弱含みな気配が見えるようになっているようです。理由は、おそらくドル高に伴う値上げです。「6s」シリーズは「6」シリーズよりも値上げしていますが、これは円その他の通貨に対してドルが上昇しているためです。「6」の販売台数は推定2.2~2.3億台ですが、「6s」は横ばい程度になるかもしれません。

ただし、中国スマホが大きくスローダウンしているという話は今のところ出ていないようです。むしろ、「iPhone」が伸び悩んでいるとすると、そのシェアを奪うために、活発な活動をすると思われます。

下期の電子部品各社の業績を見ると、円安で支えられている面があるため、大きく落ち込むことはなさそうですが、大きな上方修正も期待できないと思われます。

- 引き続き「iPhone7」のビジネスに期待

「iPhone6s」の販売台数が横ばいになるかもしれないからと言って、「iPhone7」に期待できないということはないと思われます。逆に、更新需要、新規需要ともに、「iPhone7」がより多くを獲得する可能性があります。

「iPhone7」の価格は「6s」よりも上がることはないと思われますが、先週指摘したように機能は高度化するため、高級部品、例えば、イメージセンサー(メーカーはソニーなど)、SAWフィルタの高級品、チップ積層セラミックコンデンサの超小型品(各々村田製作所、TDKなど)など中国スマホのメーカーも欲しがるような部品は、大きな値引きをする必要はないと思われます。逆にメーカーが多い一般電子部品については値下げ要求がきつくなる可能性はあります。例えば、コネクタです。

また、大手部品メーカーは、各種の部品をまとめて納入することでスケールメリットを得ることができるため、値引きにもある程度応じやすいかもしれません。大手と中堅中小との格差は一層大きくなる可能性があります。

- 日本電産が手振れ補正用アクチュエーターに参入する

12月12日付けの日経新聞に日本電産がスマートフォンの手振れ補正用部品に参入するという記事が掲載されました。顧客名は書かれていませんが、「iPhone」向けのオートフォーカス(AF)兼手振れ補正用アクチュエーターに参入すると思われます。現在は、「6sPlus」に装着されており、部品メーカーはアルプス電気などと思われます。

「iPhone7」になると、デュアルカメラになり、手振れ補正用アクチュエーターが標準装備されると言われています。「7」の販売台数が伸びなくとも手振れ補正用アクチュエーターの市場規模が倍以上になる計算です。

日本電産は「6s」シリーズから採用された3D Touchの振動モーターの供給メーカーです(ハプティックデバイスとも呼びます)。「iPhone」向けだけでなく、中国スマホ向けにも振動モーターの商談を進めている模様です。手振れ補正用アクチュエータも生産体制が整えば、北米向け以外にも顧客を拡大すると思われます。

このように、日本電産はHDD用スピンドルモーター以外に、エレクトロニクス分野での重要市場であるスマートフォン市場に地盤を固めようとしています。これは日本電産の将来の業績にとって大きなインパクトとなる可能性があります。

改めて、電子部品メーカーへの投資について考えると、「iPhone」市場の伸びに疑問が出てしまった以上、株価はそれを覆す材料が出ることを待つ状態になる可能性があります。村田製作所、TDK、日本電産、アルプス電気については、2016年1月中旬と思われるアップルの決算、1月末の3Q決算の中身がポイントになると思われます。

なお、日本電産については、スマートフォン向けの拡大が実現すれば、株価に対してはポジティブな材料となるので、他の電子部品メーカーよりも高く評価される可能性があると思われます。

3.特集:映画、アニメ、音楽関連:「配信」が変える映画と音楽の世界(ソニー、東映アニメーション、アミューズなど)

- 1)世界の映画市場

今回は映画と音楽業界を取り上げます。

- 根強い人気を持つ映画と音楽

映画も音楽も伝統的なエンタテインメントとして根強い人気があります。いずれも、日米欧の先進国だけでなく、中国、インド、アセアン、南米などの新興国、地域でも人々に愛好される遊びになっています。その意味で、同じエンタテインメントでもゲーム以上にグローバルビジネスであると言えます。

世界の映画市場では、アメリカの「ハリウッドメジャー」が大きなシェアを持っています。ハリウッドメジャーは、全世界に映画の配給網を持ち、製作費100~300億円クラスの大型作品を年間数作公開できる大手映画会社、ワーナーブラザーズ(タイムワーナー傘下)、パラマウントピクチャーズ(バイアコム傘下)、ユニバーサルピクチャーズ(コムキャスト傘下)、20世紀フォックス(21世紀フォックス傘下)、ウォルトディズニーカンパニー、ソニー・ピクチャーズエンタテインメントの6社です。これ以外に、アメリカ、欧州、中国、インド、日本などに映画会社が数多くありますが、大作と言えばハリウッドメジャー作品となります。

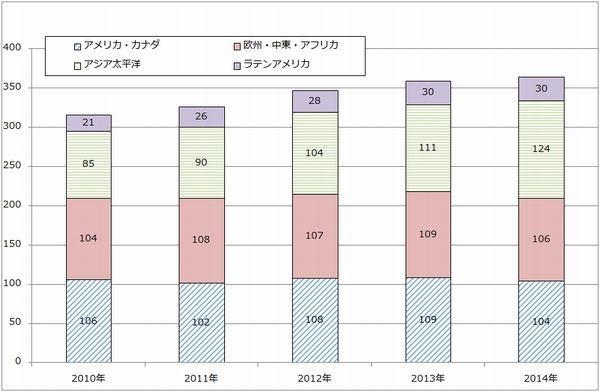

世界の映画市場(映画興行売上高)は安定成長しています。2014年時点で世界トップの市場はアメリカ・カナダの104億ドル(1ドル=106円換算で約1兆1,000億円)、2位が中国48億ドル(約5,100億円)、3位が日本20億ドル(約2,100億円)、4位がフランス18億ドル(約1,900億円)、5位がイギリス17億ドル(約1,800億円)、6位がインド17億ドル(約1,800億円)となっています。人口比で見ると、日本人は欧米に比べて映画館で映画を見ることが少ないことがわかります。

グラフ7 世界の映画興行収入

(単位:億ドル、暦年、出所:MOTION PICTURE ASSOCIATION OF AMERICAより楽天証券作成)

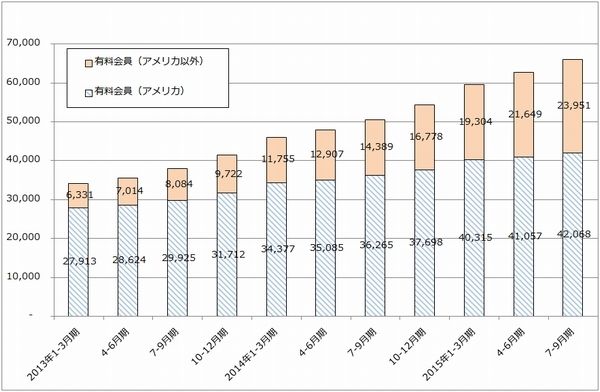

グラフ8 ネットフリックスの有料会員数

(単位:千人、出所:会社資料より楽天証券作成)

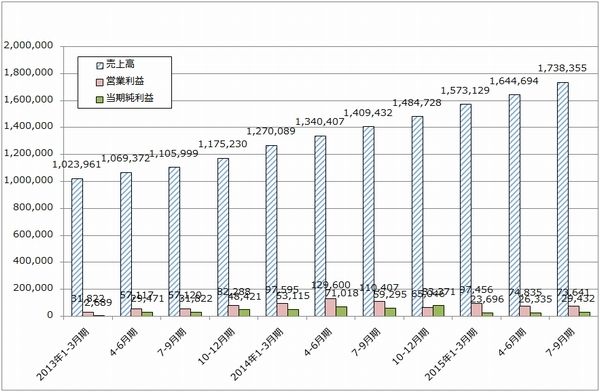

グラフ9 ネットフリックスの業績推移

(単位:1000ドル、出所:会社資料より楽天証券作成)

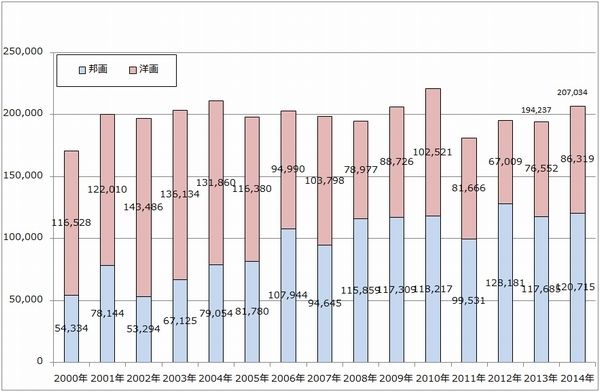

- 日本市場も順調に成長中、アニメに注目したい

日本国内の映画興行収入の動きを見ると、洋画も盛んですが、邦画が洋画以上に盛んで、波はありますが安定的に伸びています。洋画も世界的な大ヒットは日本でもヒットしており、興行収入に寄与しています。2015年12月4日に「007 スペクター」(製作はイーオンプロダクションズ、配給はソニー・ピクチャーズエンタテインメント)が公開され、「スターウォーズ フォースの覚醒」(製作はルーカスフィルム、バッド・ロボット・プロダクションズ、配給はウォルトディズニー)が12月18日から公開されます。興行収入が注目されます。

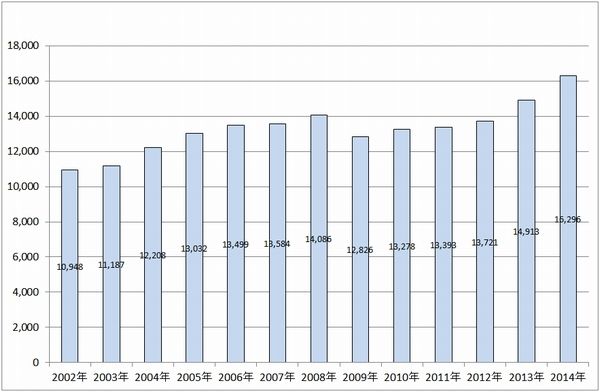

また、アニメ市場を見ると、玩具、ゲームなどへの「商品化」(マーチャンダイジング)と海外を含めた広義のアニメ市場は、2014年1兆6,296億円(前年比9.3%増)となり順調に成長しています。2013年までの数字を見ると、最も規模が大きいアニメコンテンツの「商品化」市場が安定的に伸びているほか、海外(映画、テレビ、ビデオ、配信、商品化等を含む)、国内向けテレビ、映画、ビデオが安定して伸び、配信が成長していることがわかります。

この「商品化」が実写映画と比べたアニメの特徴で、実写映画よりもアニメは興行収入は少ないですが、玩具、アパレル、ゲームなどのマーチャンダイジングで稼ぐ構図が出来上がっているのです。

また、最近では国内外の配信業者による版権購入やゲーム化権獲得が活発になっています。世界的に映像配信業者やゲーム会社(スマホゲームの会社)が増えているためですが、2015年9月に日本で営業を開始したアメリカの大手映像配信業者ネットフリックスの版権買い付けの影響も大きいと思われます。ネットフリックスは世界最大手の映像配信業者でアメリカを基点に世界展開しています。アメリカの会社ですのでアメリカの映画、ドラマのラインナップは豊富ですが、日本で事業展開するために必要な日本のトレンディードラマやアニメのラインナップは不十分です。いくつかのアニメ制作会社や製作委員会に出資している版権所有者から一部の版権を購入したようですが、まだ十分揃っているとは言えないようです。ネットフリックスなどの海外配信会社は継続的な版権購入者になることが期待されます。

ネットフリックスとは条件が折り合わないことも多いようですが、日本の映画会社、特にアニメ会社にとっては、重要な販売先、マネタイズの相手ができたことになり、制作意欲を刺激する大きな要因になっています。

グラフ10 日本の映画興行収入

(単位:百万円、暦年、出所:日本映画製作者連盟より楽天証券作成)

グラフ11 日本のアニメ市場:

ユーザーが支払った金額を推定した広義の市場

(単位:億円、暦年、出所:日本動画協会より楽天証券作成)

表1 日本のアニメ市場(広義)の内訳

- 2)世界の音楽市場

表2、グラフ12は世界の音楽市場を表したものです。2000年代に入って最近まで音楽の世界市場は激動の時代でした。2000年前後まで音楽市場を支えていた音楽CDの売れ行きが悪化し、代わってダウンロード販売が主流になりましたが、同時にインターネット経由での違法ダウンロードも増加し、音楽会社の経営悪化に繋がりました。この過程で音楽会社の淘汰集約が進みました。

一方で、日本では2000年代半ばからライブブームが起こり、音楽CDの減少を補う形で音楽市場を牽引するようになりました。また、先進国では違法ダウンロード対策が進む一方で、携帯音楽プレイヤーやスマートフォンで音楽を聴きっぱなしにする「ストリーミング」が勃興しました。代表例がSpotify(スポティファイ)で、欧米で大流行しています。日本でも、2015年からAWA(エイベックス・グループ・ホールディングスとサイバーエージェントの合弁会社)、アップルミュージックなど複数の音楽ストリーミング会社が立ち上がりサービスを開始しました。

この結果、世界の音楽市場に底打ち感が出てきました。また、日本の音楽市場はライブを含めると再成長するようになってきました。もっとも、日本は世界市場に比べてはるかに音楽CDが売れる市場です。これはアーティストの握手会、ファンクラブなどの優先チケットなどの付属品で人気を付けているためです。

音楽市場の構造を見ると、映画よりも地域性の濃い業界です。日米欧に展開する世界的な音楽会社は、1位がフランスのメディア企業VIVENDI(ヴィヴェンディ)傘下のユニバーサル・ミュージック・グループ、2位がソニー・ミュージックエンタテインメント、3位がワーナーミュージック・グループ(投資会社傘下)となり、後は日米欧や新興国にある地域的な音楽会社となります。音楽のグローバル展開は難しく、欧米で流行った音楽の大半は日本で流行らず、日本から欧米への進出は難しいのです。この難しい事業をグローバル展開しているのが、ユニバーサル・ミュージック・グループ、ソニー・ミュージックエンタテインメント、ワーナーミュージック・グループで、特に規模の大きい前2社が事実上世界市場を分割していると言ってよいのです。日本でも、世界を目指す若手アーティストはソニーかユニバーサルのどちらかと契約することを切望すると言われています。

日本市場は独特な市場です。欧米市場では、アーティストと契約する時に、レコード化権、アーティストマネジメント、ネット配信権のような配信権を合わせてレコード会社が持つ場合が多いのですが、日本の場合は、レコード会社と芸能プロダクションが各権利を個別に取得する場合が多いのです。日本市場ではレコード会社とともに芸能プロダクションの力が強くなっています。

映画、音楽の配信業者が多くなるにつれ、コンテンツの価値が上がっています。単純な話ですが、レコード会社であれ芸能プロダクションであれ、有力アーティストの育成に成功した会社の立場が強くなっています。日本での代表例はソニー・ミュージックエンタテインメントとアミューズです。

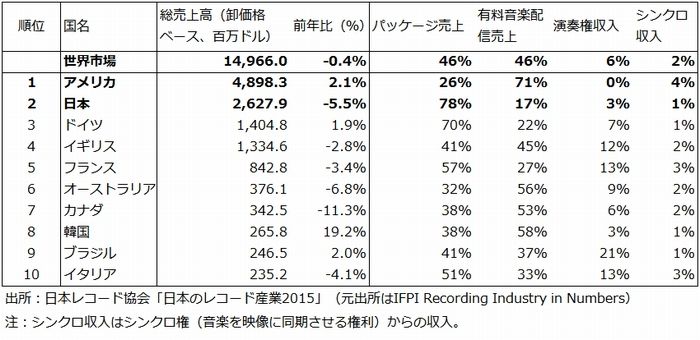

表2 世界の音楽産業:国別上位10位まで(2014年)

グラフ12 世界の音楽売上高

(単位:10億ドル、暦年、出所:日本レコード協会「日本のレコード産業2015」より楽天証券作成、元出所はIFPI)

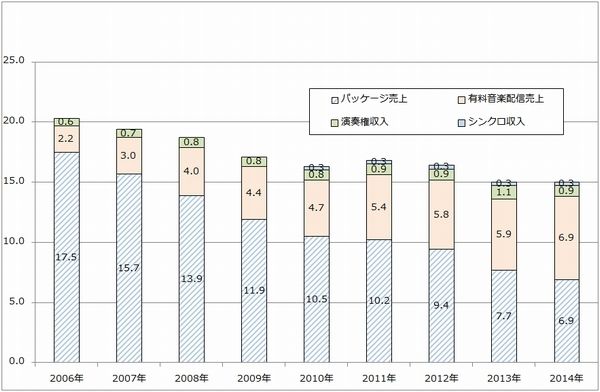

グラフ13 日本の音楽産業

(単位:百万円、暦年、出所:音楽ソフト生産高、音楽ダウンロード売上高は日本レコード協会、コンサート・ライブ売上高はコンサートプロモーターズ協会)

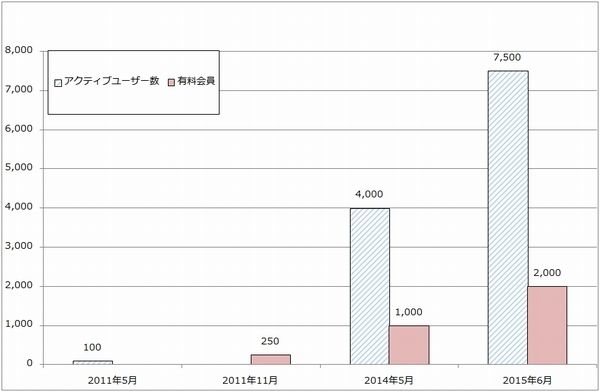

グラフ14 スポティファイのアクティブユーザー数と有料会員数)

(単位:万人、出所:会社資料より楽天証券作成)

グラフ15 音楽アーティストの媒体別収入試算

(単位:円、出所:NHKクローズアップ現代2015年7月7日「あなたは音楽をどう愛す?」より。

元出所はスポティファイの公表データを元にした京都精華大学榎本幹朗講師の試算。

諸印税を15%と仮定。)

- 3)個別企業の動向

ここからは、映画、音楽関連の個別企業の動きを探ります。ソニー、東映アニメーション、アミューズに投資妙味がありそうです。

- ソニー

ソニーにとって映画と音楽部門は長らく安定収益部門でした。映画部門、音楽部門が各々独立王国のようになって、エレクトロニクス中心のソニー本体とは経営が独立していたようにも見えました。

しかし、エレクトロニクス部門のリストラに概ね目処がたった2015年2月の経営説明会で、ソニーは2015~2017年度中期経営方針として、デバイス分野、ゲーム&ネットワークサービス分野、映画分野、音楽分野の4分野を成長牽引領域と位置づけ、積極的に投資を行うことを表明しました。

映画、音楽を成長分野と位置付けることは全く理にかなったことです。映画も音楽も日米欧の先進国だけでなく、新興国にも需要拡大の可能性があります。また、上述のように、映画、音楽ともに配信会社が多くなったことによって、映画、音楽、両方の分野でコンテンツを持っている会社、優良アーティストと契約しており、新人育成に注力している会社が「価値」を持つようになりました。

そして、上述したように、ソニーはハリウッドメジャーの中で中堅、音楽会社としては世界2番目の良い位置にいます。この地位は、望んで得られるものではありません。映画、音楽の会社は、有力監督、プロデューサーや俳優、アーティストとの関係が重要なので、経営が難しいのです。映画、音楽両方で世界的な会社は現時点でソニーだけであり、世界的なゲーム会社という点を付け加えても、ソニーは非常に特異な会社です。

もっとも、過去10年以上に渡ったソニーにとって「失われた時代」では、他社に対してソニー映画部門の成長率は見劣りしていました。例えば、2009年の3D映画「アバター」を初めとする3D映画のブームにソニーは出遅れました。映画部門幹部の目利き力に問題があったようです。

このような問題が重なり、2016年3月期2Q決算時に映画部門の業績見通しが下方修正されました。ただし、人事の入れ替えを含む本格的な梃入れが始まっている模様です。映画製作には時間がかかるため、再生にも時間がかかりますが、映画への投資が増えることに対しては歓迎したいと思います。

逆に音楽部門は、長い停滞期を経てようやくある程度の成長期に入る可能性があります。ストリーミングが盛んになると、1曲あたりの印税は少なくともリスナーが大量の楽曲を聴くことになるため、音楽会社とアーティストにとっては、利益が増えるという見方があります。

また、ソニーは日本でレコード制作だけでなく、アーティストマネジメント(ミュージシャンだけでなく俳優も)、ライブハウス経営(「ZEPP」ブランドで全国主要都市に展開)、アニメ制作(子会社に大手アニメ制作会社のアニプレックスを持つ)、音楽専門チャネル(エムオン・エンタテインメント)など、音楽に関連した様々な事業活動を行っています。

今期については、映画部門は「007 スペクター」が11月から公開されていますが、これ以外には注目作品が特になく、大幅減益になる見通しです。安定的な収益体質にするには、映画製作、ドラマ製作を積み上げていくしかなく、時間がかかります。ただし、音楽については日米欧ともに地盤がしっかりしており、安定成長が続くと思われます。

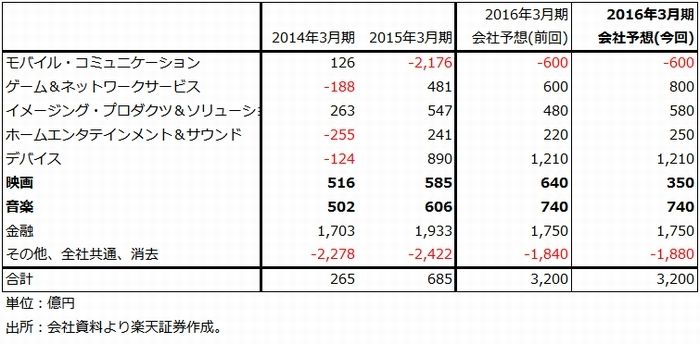

表3 ソニーのセグメント別営業利益:通期ベース

- 東映アニメーション

日本最大手クラスのアニメ制作会社です。表1をみても分るように、実写映画とアニメとの最大の違いは、商品化ビジネス(マーチャンダイジング)の規模と国際化です。日本の実写映画で商品化ビジネスとその国際化が可能なのは、「ゴジラ」などの一部の人気特撮映画に限られますが、小学生から中学生向けのアニメについては、基本的にマーチャンダイジングと(可能であれば)その輸出を前提して製作されます。

その代表例が東映アニメーションです。「ワンピース」「ドラゴンボール」などの人気漫画を題材としたアニメ制作が主力です。劇場アニメは製作委員会方式、TVアニメは製作委員会方式またはスポンサー方式で製作しますが、キャラクターグッズなどを作る商品化権やゲーム化権の供与は東映アニメーションが窓口になって交渉します。

アニメの配信権とゲーム化権が国内外で好調で、2016年3月期2Q決算時に通期業績見通しが上方修正されました。今期の会社予想営業利益は68億円(前年比70.2%増)ですが、更に上乗せになる可能性もあります。来期も高水準な業績が続く可能性があります。

現在2-3年後の公開を目指して大作アニメ映画数本を製作中です。これまでのような低年齢層向けではなく、全年齢層向けのアニメになる模様です。成功すれば、新しい分野を切り開くことができると思われます。

- IGポート

東映アニメーションとは対照的に比較的高い年齢層向けのアニメ制作を手掛けるのがIGポートです(傘下に有力アニメ制作会社であるプロダクションIGを擁する)。「攻殻機動隊」「宇宙戦艦ヤマト2199」「黒子のバスケ」「蒼穹のファフナー」などが代表作です。いずれも、高校生、大学生以上の比較的年齢の高いアニメファンに評価されています。

逆に、マーチャンダイジングはあまりないため、売上高、利益の規模は小さく、2015年5月期は売上高87億6,500万円(前年比25.5%増)、営業利益2億6,700万円(58.8%減)であり、2016年5月期会社予想は、売上高68億4,200万円(21.9%減)、営業利益2億5,700万円(4.0%減)と振るわない内容です。

一方で、2年後に業績が変化する可能性も出てきました。1988年から放送され大ヒットしたアニメシリーズ「銀河英雄伝説」の完全新作プロジェクトが今年から始動しました。既に製作に取り掛かっており、2017年からテレビ等で放送、配信されると思われます。今期、来期は製作のための費用負担で業績は低水準と思われますが、「銀河英雄伝説」は国内外で熱烈なファンが多く、2018年5月期業績への寄与が期待されます。

また、「銀河英雄伝説」新作プロジェクトは、これまで手薄だったマーチャンダイジングを最初から意識して製作します。この点も今後の注目点です。

「銀河英雄伝説」の製作費用のため2016年5月期、2017年5月期と低水準な業績が予想されます。このため、当面は投資に向かないかもしれません。ただし、2018年5月期には再成長に向かう可能性があります。

- アミューズ

2016年3月期は業績好調で、通期会社予想営業利益は56億円(前年比42.7%増)です。1Q、2Qに主力アーティストのライブが集中しました。最近のライブは、大型会場の場合チケットの売れ行きによって座席を増やすことが可能なので、これが業績上乗せの要因になっています。下期も「福山雅治」など有力アーティストのライブが予定されているため、もう一段の業績上乗せも期待できそうです。

一方で、来期は減益になる可能性があります。「サザンオールスターズ」が来期はライブ活動をしない可能性があります。今期は54万人(上期のみで下期はなし)の動員でした。

ただしプラス要因もあり、「BABYMETAL」のニューアルバム発売が2016年4月1日に決まりました。当社への印税売上高は2017年3月期1Qから発生すると思われます。また、「BABYMETAL」は来期もワールドツアーがありますが、日本で本格的にツアーを行う可能性もあります(海外でツアーを行っても、アミューズの収入にあまり寄与しません)。

「福山雅治」は来期は映画撮影で忙しい模様ですが、今期ほどではないにせよライブ活動は続くと思われます。

また、今期から新たに契約した「星野源」のフル寄与、「サザンオールスターズ」の桑田さんのソロライブの可能性、「ONE OK ROCK」「sekai no owari」などの急成長中の若手の寄与などが期待されます。

各種の音楽ストリーミングに関しては、今はあまり楽曲を提供していません。これはCD販売を優先したいと言うアーティストがいるためです。ただし、ストリーミングのリスナー増加による収入増加が期待できるようになると、楽曲提供に踏み切ると思われます。

来期はサイクル的な減益が予想されますが、有力アーティストを抱え、急成長中の新人を何人も抱えていますので、ある程度高水準の業績は期待できると思われます。

- エイベックス・グループ・ホールディングス

業績が悪化しています。今期営業利益見通しは42億円(前年比51.6%減)です。

まず映像配信事業の業績が悪化しています。競争激化、配信権調達コストの増加、ソフトバンクとの合弁会社である「UULA(ウーラ)」について、ソフトバンクがネットフリックスと提携してしまったため、新規加入が進まなくなってしまったことによります。

サイバーエージェントとの合弁事業である音楽ストリーミングの「AWA」も当初の目論見よりも収益化が遅れています。

アーティストでは、「東方神起」の1人が2015年7月から韓国で兵役に就き、もう1人が2015年11月から義務警察に入隊しています。除隊は2017年3月期4Q(2018年1-3月期)になると思われます。「SUPER JUNIOR」も約半数が兵役なので、今は派生ユニットだけの活動になっています。エイベックスのライブ事業はK-POPの比重が大きいため、打撃は大きいものがあります。

救いは「エクソ」です。K-POPの新人グループですが、早くも大人気になってきました。また、日本人の新人グループで「和楽器バンド」も人気が出ています。日本楽器をベースにしたポップ調の楽曲で、日本人だけでなく外国人のファンが多いのが特徴です。

配信事業は、映像も音楽も競争相手が多すぎて儲からないと思われます。業績の本格回復は、「東方神起」と「SUPER JUNIOR」の除隊を待つことになりそうです。また、新人育成は重要な課題でしょう。

- JVCケンウッド

傘下にビクターエンタテインメントを擁しています。CBSソニー(現ソニー・ミュージックエンタテインメント)と並んで日本の音楽業界を作ったと言ってよい、老舗中の老舗です。

ビクターエンタテインメントが契約しているアーティストは、大物では「サザンオールスターズ」「SMAP」、中堅、若手では「斉藤和義」「家入レオ」「サカナクション」「大原櫻子」「星野源」「THE BAWDIES」「Plastic Tree」などです。

熱心なファンを抱え、堅実に長く活動する中堅、新人アーティストを多く抱えているのが特徴です。例えば、「斉藤和義」。シンガーソングライターですが、詩に特徴があり、熱心なファンが多いです。10月に新作アルバムを発売しました。「サカナクション」もジャンルは違いますが、同じように熱心なファンがいます。「星野源」のように、人気急上昇中の若手とも契約しています。「家入レオ」もそうですが、目立つ若手がいることは、将来に向けて重要なことです。

あるいは、「Plastic Tree」のように熱心といううより熱狂的なファンを抱えているアーティストもいます。ビジュアル系としては初期の1993年に結成されたバンドで、ボーカルの有村竜太朗の非常に特徴的な歌が印象的なバンドです。12月23日にニューアルバム「剥製」を発売します。ここ数年はマルチクリエーターの「オナンスペルマーメイド」とのコラボレーションが話題になっています。

ビクターエンタテインメントの業績は公表されていませんが、年間営業利益が数億円(5億円前後?)と思われます。高い水準ではありませんが、安定的に黒字です。ビジネスモデルとしては、アーティストと契約してレコード化権、ネット配信権のみを持つという純粋なレコード会社です。そして現在はアーティストマネジメント契約(ライブ興業権を含む)を増やそうとしています。時間はかかると思われますが、ある程度アーティストマネジメント契約が取れれば、業績水準が徐々に向上していくと思われます。

JVCケンウッドの今期営業利益予想は45億円(前年比31.5%減)です。ビクターエンタテインメントの利益水準が一段上向けばJVCケンウッドにとっては安定収益部門となると思われます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。