1.2015年11月30日の週の相場概況:日経平均株価は一時2万円乗せ。

11月30日の週の株式市場は、約3カ月ぶりに2万円を見ましたが、その後波乱の展開となってきました。

日経平均株価は、週初は安く始まりましたが、順調な企業業績と円安、NYドル高などを背景に切り返し、12月1日に前日比264.93円高の20,012.40円で引けました。終値での2万円乗せは、8月20日以来のことです。

ただし、2、3日の終値で再び19,900円台になり、伸び悩みました。また、3日夜に欧州中央銀行が追加緩和を決定しましたが、緩和の規模が市場が事前に予想したほど大きくなかったため、欧州株が全面安、NYダウも前日比252.01ドル安の17,477.67ドルで引けました。

この結果、日経平均株価の4日寄り付きは19,616.52円と、前日比300円以上安く始まりました。9時22分現在では19,500円台に入っています。当面の落ち着きどころが注目されます。

今後、12月4日夜のアメリカ雇用統計、12月15、16日のFOMCと、株式市場にとって「関門」が続きます。これまでは、アメリカの利上げは言わば既定路線と思われてきましたが、欧州情勢を見る限り、なお流動的な要素が残っているようにも見えます。

日経平均株価も2万円を前に調整となってきたようです。もっとも、日本企業のすべてではないにせよ、健全なファンダメンタルズを持っている企業は沢山あります。銘柄を選んで押し目買いも考えてみたいと思います。参考銘柄を挙げてみます。

まず、先週お伝えした小野薬品工業ですが、本レポートでも再度取り上げました。「オプジーボ」の非小細胞肺がんへの効能拡大が正式承認される見通しとなりました。

ゲームではミクシィ。12月に新作ゲーム「ブラックナイト ストライカーズ」が配信開始される予定です。また、2016年1-3月期にアメリカで「モンスターストライク」の大規模プロモーションを計画しています。もしこの二つの施策が成功すれば、任天堂のように世界展開できる数少ないゲーム会社になるかもしれません。PERも7倍と低く、今期は増配する見通しです。

アメリカ景気が良く、1ドル=122~123円の円安が続いていることから、自動車も重要です。アメリカで販売好調な富士重工業、マツダに注目したいと思います。アメリカの利上げの影響を気にする向きもあろうかと思いますが、FRBもアメリカ景気を壊すために利上げをやろうと言うのではなく、過熱を防ぐために利上げするわけですから、過度に心配する必要はないと思われます。

また、電子部品セクターの中で、村田製作所、日本電産に注目したいと思います。iPhone中心に高級スマホの高性能化が止まりません。今年の「iPhone6s」、2016年の「iPhone7」、2018年の「iPhone8」と、高性能化が進む見通しです。例えば、キャリア・アグリゲーション(電波を2つ以上束ねて高速化する技術、iPhone6sから)、デュアルカメラ(カメラを二つ付ける。3D画像が撮れる。画像編集もより容易に。iPhone7から?)、有機ELディスプレイ(画面がきれいになって電力消費量が少なくなる。スマートフォンを薄型化できる。iPhone8から?)など、重要技術、重要部品が追加されるたびに、全体の部品高度化が必要になります。村田製作所はその恩恵を受ける筆頭と思われます。

また日本電産は、「iPhone6s」シリーズに搭載された「3D Touch」に使う振動モーターの今後の発展、自動車向け自動ブレーキ用モーターの受注増加、高度運転支援システム(ADAS)の事業拡大などの動きがあります。

当面の注目イベントは、12月4日のアメリカ雇用統計、15、16日のアメリカのFOMCです。今回の欧州株、アメリカ株の下落で不透明感が増してしまいましたが、落ち着けば日経平均株価は再度2万円を目指す展開となると思われます。ここは銘柄を選びたいと思います。

グラフ1 日経平均株価:日足

グラフ2 日経平均株価:週足

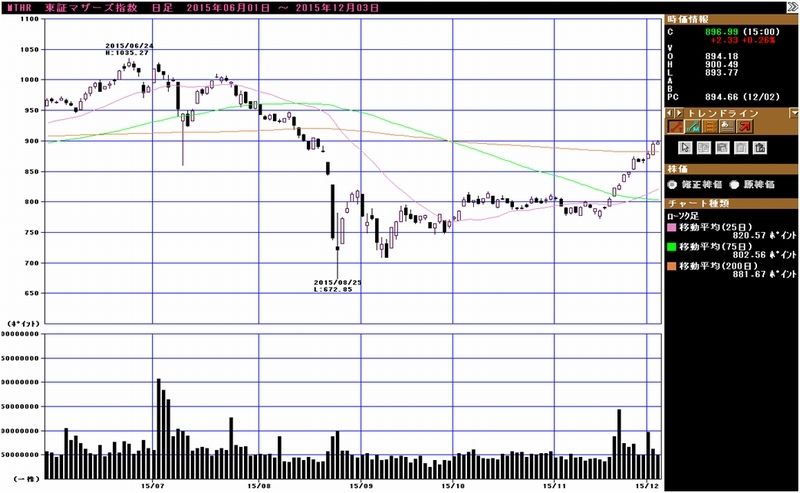

グラフ3 東証マザーズ指数:日足

グラフ4 ドル円レート:日足

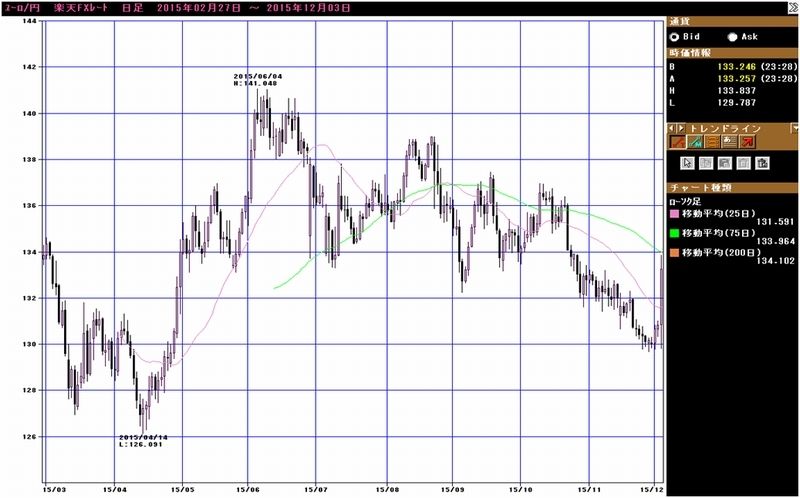

グラフ5 ユーロ円レート:日足

グラフ6 東証各指数(2015年12月3日まで)を

2012年11月14日を起点(=100)として指数化

2.セクターコメント(薬品、自動車)

薬品セクター(小野薬品工業:続き)

先週取り上げた小野薬品工業の続きです。

11月27日付けの本稿で指摘しましたが、11月30日の厚生労働省薬事・食品衛生審議会において、小野薬品工業のがん免疫療法剤「オプジーボ」の非小細胞肺がんへの効能拡大が了承されました。約1カ月後に正式に承認される見通しです。

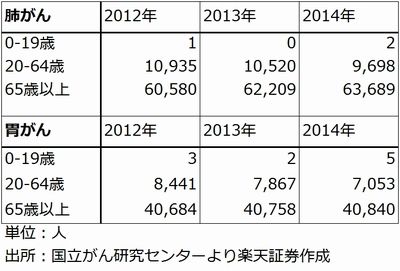

非小細胞肺がんは肺がんの約85%を占めるがんです。肺がんの年間死亡者数は2014年7万3,396人(国立がん研究センターによる)で、メラノーマの死亡者数2013年691人(WHO GLOBACAN2012)の100倍以上います。肺がん死亡者の85%が非小細胞肺がんと仮定すると、約6.2万人となります。オプジーボの売上高は、2014年7月に承認されたメラノーマ(皮膚がん)への効能のみで会社予想で2016年3月期55億円(日本のみ)ですが、効能拡大で売上高が大きく増えることが予想されます。

一方、これは先週のレポートに加筆修正しなければならないことですが、このように薬の効能が拡大し、市場が急拡大することが予想される場合、効能拡大が承認される際に薬価が改定される場合があります。メラノーマの承認時に収載された薬価、「オプジーボ点滴静注20mg」1瓶15万200円、「同100mg」1瓶72万9,849円が引き下げられる可能性があるのです。

メラノーマの治療では、体重1kg当たり2mgを3週間間隔で点滴するため、体重60kgの患者では、1回120mg、現在の薬価で88万円かかります。1年で17回×88万円=約1,500万円になります。これに対し肺がんに使う場合は、体重60kgの患者で180mgを2週間に1回使うため、現在の薬価ならば、1回133万円、1年続けると、133万円×26回=約3,400万円という大きな金額になります。健康保険(患者30%負担)と高額医療費制度を使えば患者の負担は相当軽減されますが、国の医療費の増加要因になると思われます。

実際には、非小細胞肺がんへの効能拡大が正式承認された時のオプジーボの薬価は、薬価収載を見るまで分りません。ただし、これまで効能拡大時に薬価が35%引き下げられた事例があります(ノバルティスファーマの気管支喘息治療剤「ゾレア」、2014年4月の薬価改定で)。

仮に35%切り下げられるとすると、肺がん治療のためのオプジーボの年間費用は約2,200万円、仮に半値とすると約1,700万円となります。

ただし、このような大きな幅でオプジーボの薬価が引き下げられたとしても、先週のレポートの結論、オプジーボが年間1,000~2,000億円、あるいは2,000~3,000億円の超大型品になる可能性があり、小野薬品工業は有望な投資先であるという結論は変える必要はないと思われます。

国立がん研究センターの「がん情報サービス」によれば、2014年の肺がん死亡者のうち、20~64歳の死亡者は9,698人です。このうち85%が非小細胞肺がんとして、更にそのうち半数がオプジーボを年間1,700万円で使うとすれば(薬価が今の半値になると仮定する)、年間約4,000人×1,700万円=680億円となります。また、65歳以上の高齢者の死亡者数は遥かに多いので、その中から4,000人が処方を希望すれば、全体で1,000億円を超える市場になるという計算になります。

また、今後の効能拡大についてみると、現在フェーズⅢの胃がんの臨床試験が2017年に終了する予定で、その後効能拡大申請を行うと思われます。2014年の胃がん死亡者数は約4.7万人です。仮に、2017年4月に予想される消費税改定に伴う薬価改定で、オプジーボの薬価が引き下げられ1年間1,000万円になったとしても、肺がん、胃がんで各々年間数千人から1万人以上が処方されると、市場は軽く1,000~2,000億円以上になる計算です。

もちろん、実際にどの程度の患者にオプジーボが処方されるのかは、正式承認(おそらく2016年1月)された後でなければ分らないと思われます。日本のオプジーボの売上高が本格的に拡大するのは、2017年3月期からになると思われます。今後の動きに注目したいと思います。

なお、12月2日に開催された中央社会保険医療協議会(中医協)薬価専門部会で、薬価制度について討議されています(12月3日付け日経新聞5面)。その資料が厚生労働省のホームページに公開されていますが、その中に次の様な記述があります。

① 年間販売額が1,000億円を超え1,500億円以下、かつ予想販売額の1.5倍以上

② 年間販売額が1,500億円を超え、かつ予想販売額の1.3倍以上

(の薬について、薬価の(*))再算定による価格の引下げの率の限度については、①の場合は現行と同じ水準(最大25%)、 ②の場合は最大50%としてはどうか。という箇所です(*は文意をわかりやすくするため筆者が加筆)。2016年度以降の薬価改定はこの方向性になると思われます。

2016年1月に予想されるオプジーボの非小細胞肺がんへの効能拡大の正式承認時に、もし薬価が引き下げられる場合、どの程度の引き下げになるかで、その後の売上高が異なってきます。その意味で今回の効能拡大の正式承認を注視したいと思います。

表1 がんの年齢階層別死亡者数

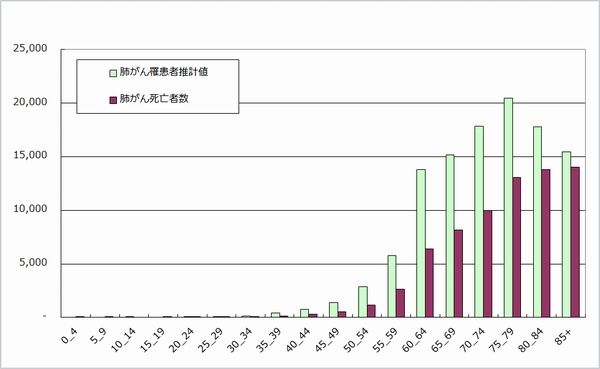

グラフ7 2011年肺がんの罹患者数と死亡者数

(単位:人、出所:国立がん研究センターより楽天証券作成、年齢階層別)

自動車セクター(富士重工業、マツダ)

2015年11月のアメリカ、日本の新車販売台数が発表されました。

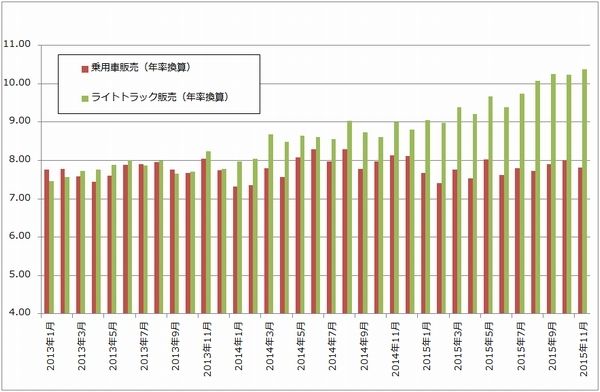

まず、アメリカから。アメリカの調査会社オートデータによれば、2015年11月のアメリカの新車販売台数は前年比1.4%増となりました。中身は、乗用車8.5%減、ライトトラック(ピックアップトラックとSUV)9.7%増となっています。引き続きライトトラックが伸びています(グラフ8)。

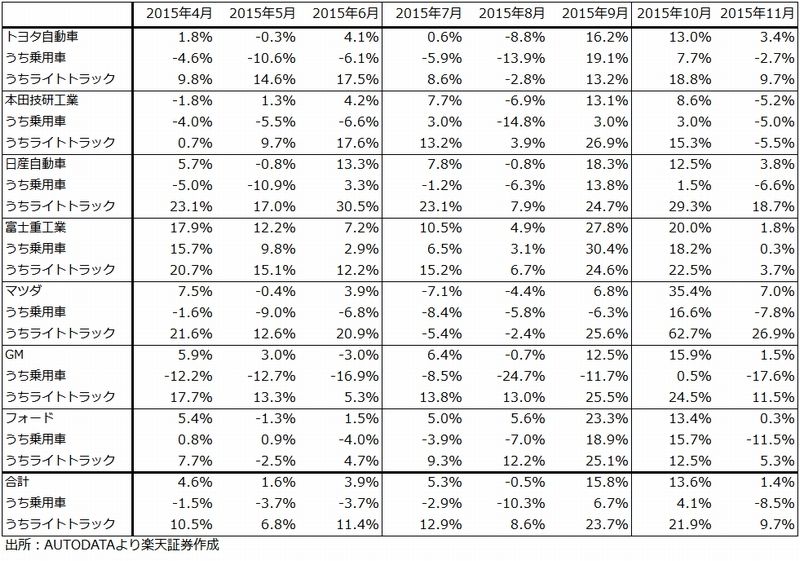

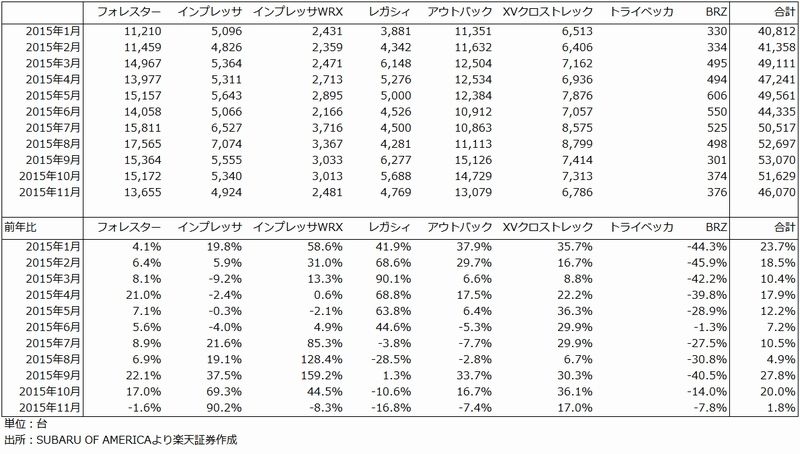

日系メーカー別の詳細は表2です。トヨタ自動車が全体として堅調、日産自動車のライトトラックが好調、富士重工業が乗用車、ライトトラックともに順調、マツダのライトトラックが好調であることがわかります。

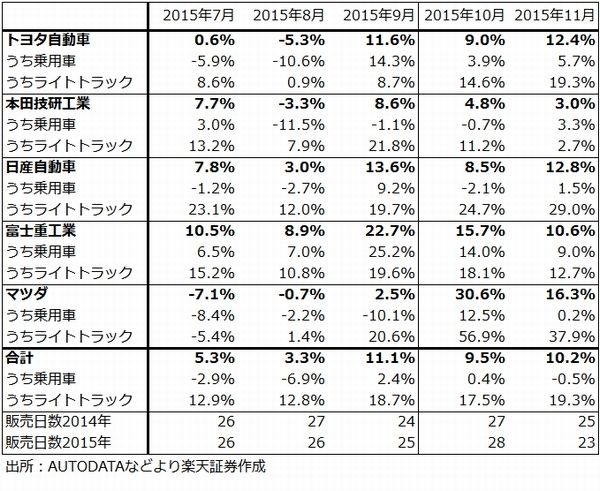

ただし、この伸び率は、販売日数の変化を考慮していません。2015年11月の販売日数は23日で2014年11月は25日でした。そこで、1日当たり販売台数の前年比を計算したものが表3です。これを見ると、トヨタ自動車、日産自動車、富士重工業、マツダの伸びが順調です。

特に富士重工業が乗用車、ピックアップトラックともに、バランスよく持続的に伸びていることが分ります。スバル車は在庫不足が続いていますが、乗用車、SUVともに順調に売れています。

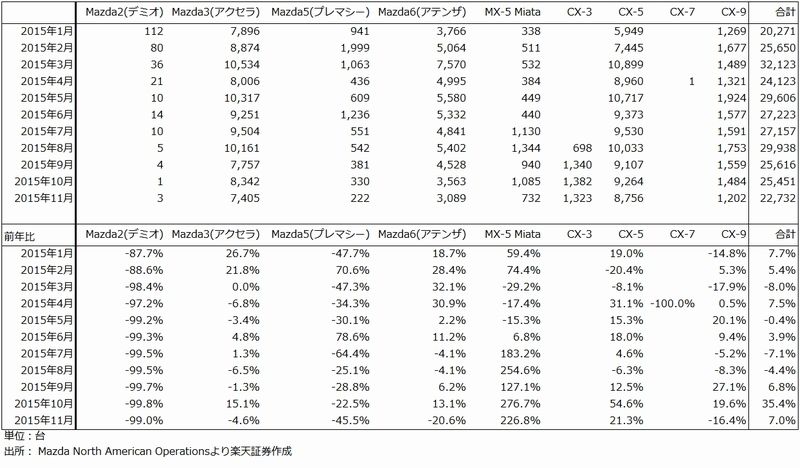

また、10月、11月とマツダの伸びが大きくなっています。これは、8月に発売された小型SUV「CX-3」が順調に売れていること、その上級グレードの「CX-5」も伸びていること、7月に発売された新型ロードスター(MX-5 Miata)が好調であることなどによります。月によって前年比にブレがありますが、これは定価販売(=採算重視)にこだわって販売奨励金を最小限にしていること、全体の販売台数がまだ少ないことによります。

グラフ8 アメリカの新車販売台数(年率換算) (単位:100万台、出所:AUTODATAより楽天証券作成、年率換算値はAUTODATA)

表2 アメリカの新車販売台数:前年比

表3 アメリカ新車販売:1日当たり販売台数の前年比

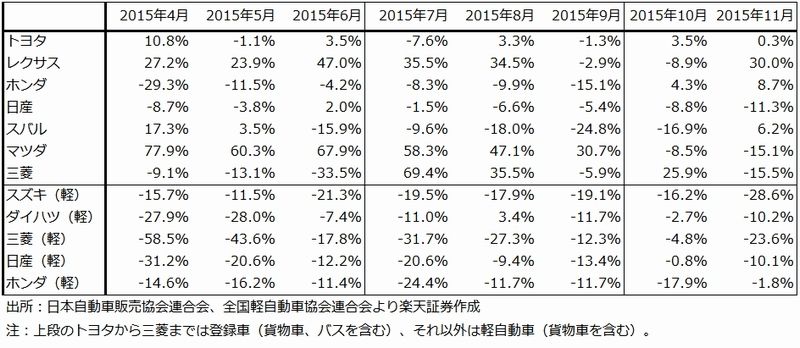

一方、日本の11月の販売台数を見ると、登録車ではトヨタ自動車がトヨタブランドで横ばい、レクサスブランドでは好調でした。本田技研工業はマイナスが続いていましたが一巡したようです。富士重工業は、日本でも品不足ですが、11月は日本向けにある程度増産したと思われます。ただし、マツダ、三菱自動車は前年割れです。登録車市場全体ではまだ本格的に上向いてきたとは言えないようです。

また、軽自動車は二桁減少のメーカーが大半でした。市場が立ち直るきっかけをつかむのはまだ先となりそうです。

表4 日本の新車販売台数:前年比(ブランド別)

参考銘柄としては、富士重工業とマツダを取り上げたいと思います。

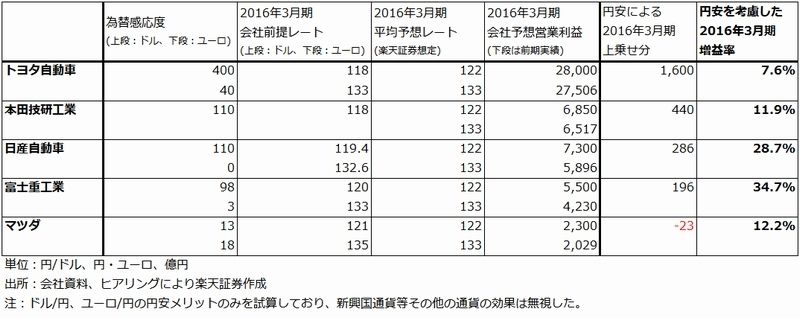

富士重工業は、収益の多くをアメリカ市場に依存していることを評価したいと思います。裏返して言えば、アジア、欧州などアメリカ以外の市場には不透明感があると言うことです。市場全体に不透明感がある場合は、トヨタ自動車、本田技研工業、日産自動車のような全世界で事業展開している大手よりも、販売地域を絞ることができたり、規模が小さいため市場全体の動向よりも個別車種の人気のほうが業績上重要になる中堅メーカーのほうが、投資妙味があると思われます。

為替も重要で、富士重工業は日本とアメリカ以外の地域での事業が小さいため、対ドル円安のメリットを最大限受けています。表7で各社の対ドル、対ユーロの円安メリットを試算しましたが、富士重工業以外の自動車メーカーは、この試算結果以外に大なり小なり新興国通貨安のデメリットを受けています。

また、マツダは、アメリカでの販売が伸びています。2016年1-3月には、2.5ℓターボスカイアクティブエンジン(ガソリン)を搭載した中型SUV、新型「CX-9」発売する予定です。これによって、車種構成がより厚くなる見込みです。また、欧州でもディーゼル車などが評価されています。

マツダを評価する重要なポイントは、足元の業績だけでなく、「SKYACTIV(スカイアクティブ)」テクノロジーです。要するに、ガソリン、ディーゼル両方のノーマルエンジンの超低燃費技術です。ノーマルエンジンにターボチャージャーやハイブリッドシステムの様な付加機能を付けて低燃費化するというのが、スカイアクティブが出るまでの低燃費化の流れでした。内燃機関の低燃費化はやりつくしたというのが世界の自動車メーカーのコンセンサスだったのです。マツダのみがこのコンセンサスに挑戦し、ハイブリッドカーに準じる低燃費をノーマルエンジンで実現しました。

乗用車の世界市場を見ると、エンジンに何も付けずにノーマルエンジンで運転したいという自動車ユーザーはまだまだ多いのです。マツダは中長期的な成長が期待できると思われます。リスクは、2016年3月期の会社前提レートに対して、ユーロ安円高デメリットが発生していることですが、これはアメリカでの事業拡大によってある程度吸収されると思われます。

表5 富士重工業:アメリカの車種別新車販売台数

表6 マツダ:アメリカの車種別新車販売台数

表7 自動車の円安メリット(試算)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。