1.2015年11月16日の週の相場概況:日経平均株価は2万円にあと一歩。

11月16日の週の株式市場は、2万円にあと一歩のところに来ました。

11月13日金曜日の夜にフランスで起きた同時テロ事件の影響で、16日月曜日の日経平均株価は前週末比203.22円安の19,393.69円となり、19,000円台前半に入りました。しかし、NYダウの上昇と日本株の好決算銘柄の物色に助けられ、17日から日経平均株価は再び上昇し、19日は前日比210.63円高の19,859.81円となりました。ザラ場高値では19,959.06円まで上昇し、2万円奪還まであと一歩となりました。

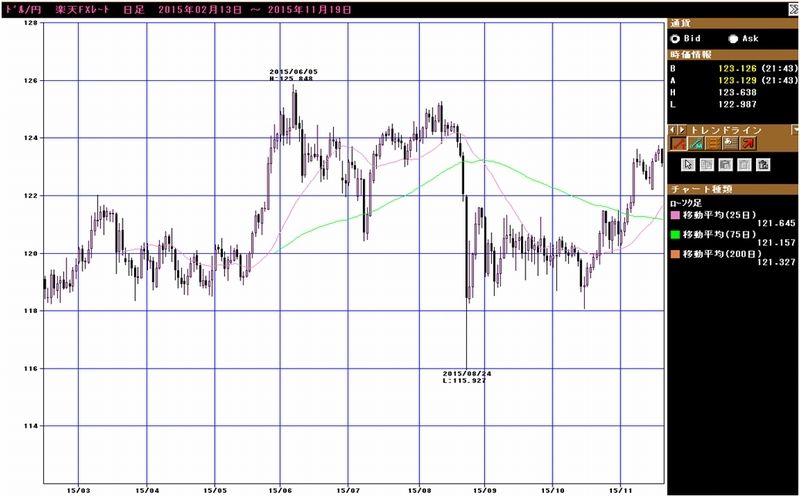

為替レートも、13日にテロの影響で一時1ドル=122円台へやや円高になりましたが、その後は急速に円安に戻し、足元では1ドル=123円台前半となっています。

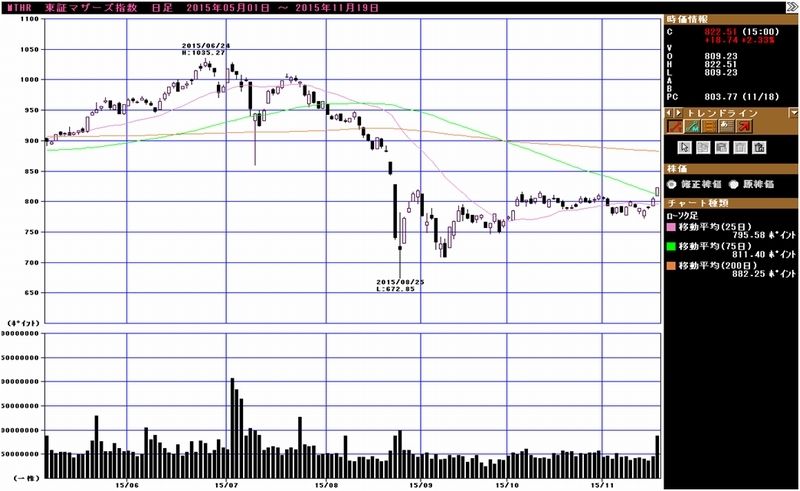

為替レートの円安傾向を反映して、自動車、自動車部品、電機、電子部品などの円安メリット株が物色されています。また、上場市場を問わず2Q決算がよかった小型株(時価総額1,000億円未満)も物色されています。好決算の小型株は今回取り上げるテーマですが、例えば東映アニメーション、アミューズなどです。グラフ6は日本の株式市場の各指標の相対インデックスですが、日経平均株価が持続的に上昇する気配を見せているのと同時に、東証マザーズに反騰の兆しが見られます。

相場は年末相場に入りつつあります。テロに見られるように日本の外、日本企業の活動範囲の外に不透明要因はありますが、決算が概ね良かったこと、円安と、日本株の上昇要因も多くあります。銘柄を探して投資したいと思います。

グラフ1 日経平均株価:日足

グラフ2 日経平均株価:週足

グラフ3 東証マザーズ指数:日足

グラフ4 ドル円レート:日足

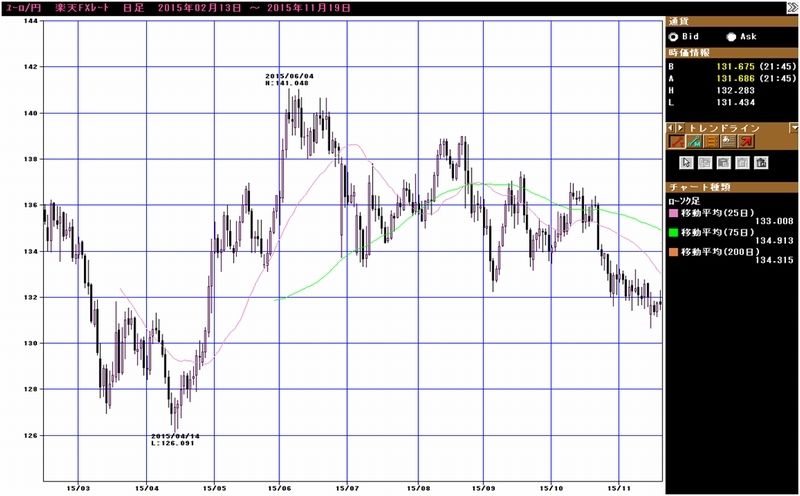

グラフ5 ユーロ円レート:日足

グラフ6 東証各指数(2015年11月19日まで)を

2012年11月14日を起点(=100)として指数化

2.決算コメント:東映アニメーション、アミューズ、アルファポリス、アニコム ホールディングス

今回の2Q決算では、時価総額1,000億円未満の小型株の中にも好決算銘柄が数多く見られました。今回はその中から4銘柄を取り上げます。

東映アニメーション

東映の子会社で、大手のアニメ制作会社です。子供向けアニメが得意で、バンダイナムコホールディングスと組んでマーチャンダイジング(アニメを題材にした玩具、グッズ類の開発、販売)が出来る作品を中心に制作しています。「ドラゴンボール」「ワンピース」「聖闘士星矢」など国内外に熱心なファンを持つアニメを数多く手掛けています。これらのアニメは原作者、出版社も権利を持っていますが、アニメ化権、ゲーム化権の販売は当社が窓口になります。

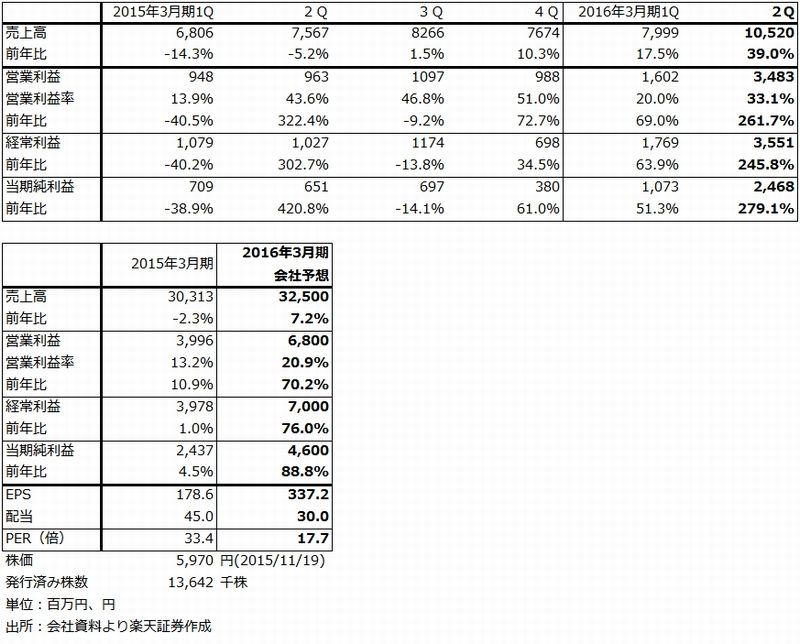

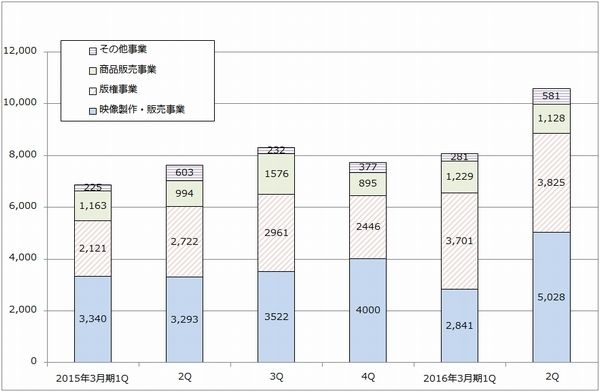

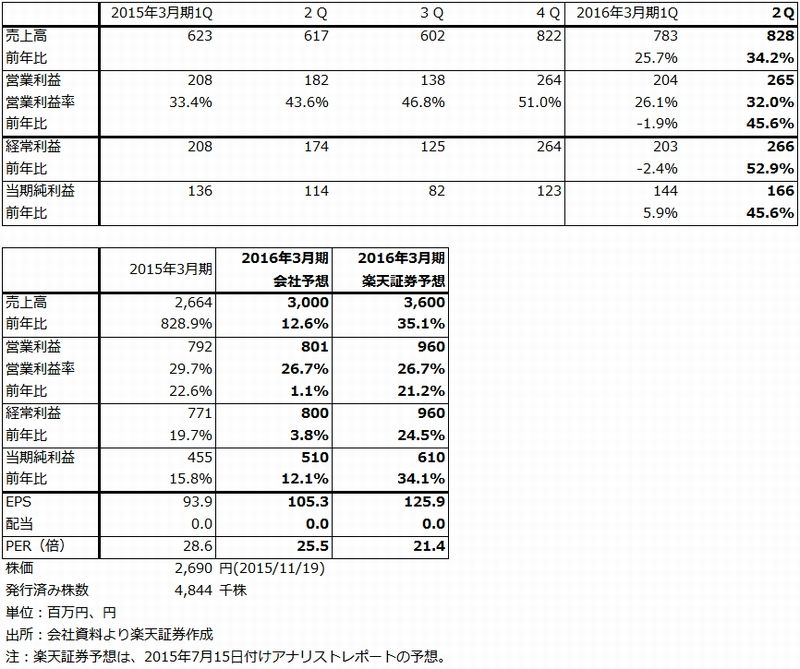

2015年3月期までは、大きな利益成長はありませんでしたが、2016年3月期1Qからこれまでとは違う動きになってきました(表1)。まず、1Qは国内、海外向けのゲーム化権が好調でした。パチスロ向けアニメ版権、国内海外向けのアニメのゲーム化権(家庭用ゲームとネイティブアプリ)や、当社が制作したアニメを題材にしたアプリゲームや家庭用ゲームの販売増加に伴うレベニューシェアが伸びました。

次いで2Qは、中国向けに複数作品のネット配信権の販売や、北米向け「ドラゴンボール」の映像販売が伸びました。中国では映像配信がブームになっており、日本のアニメの人気が高いことから、日本製アニメのネット配信権の需要が増えています。

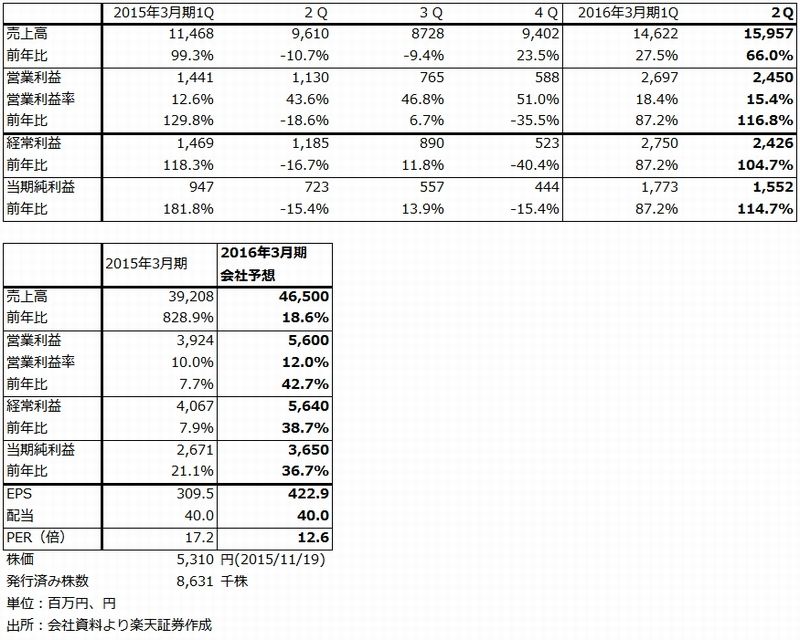

この結果、営業利益は1Q16億200万円(前年比69.0%増)、2Q34億8,300万円(3.6倍)となりました。

会社側では、2Qまでの好業績を踏まえて通期見通しを上方修正しましたが(当初見通しは売上高300億円、営業利益42億円、修正後は売上高325億円、営業利益68億円)、ネット配信権販売の先行きは見通しにくいため、下期予想の中には十分織り込まれていないと思われます。

今後重要になってくるのは、ネットフリックス、Hulu(フールー)など大手ネット配信業者向けと思われます。特に9月から日本で営業開始したネットフリックスは、アメリカの映画、ドラマの種類は豊富ですが、日本のユーザーを獲得するためには日本製の映画、ドラマの配信を増やさなければなりません。この中でアニメは重要コンテンツです。これまでは旧作の調達のみでしたが、今後はネットフリックスが独占配信権をもつ新作の調達もあるかもしれません。

また、会社側では2~3年後に公開する予定で大作アニメ数本を制作中です。大手の映像配信業者が日本で活動し始めたことによって、作品のマネタイズの機会が増え、制作意欲が上がったと見ることもできるでしょう。

株価は業績上方修正のあった10月27日以降急速に上昇していますが、今期予想PERは17~18倍であり、今後の変化を考えると割安と考えられます。アニメーションはグローバルに面白い投資テーマです。注目したい銘柄です。

表1 東映アニメーションの業績

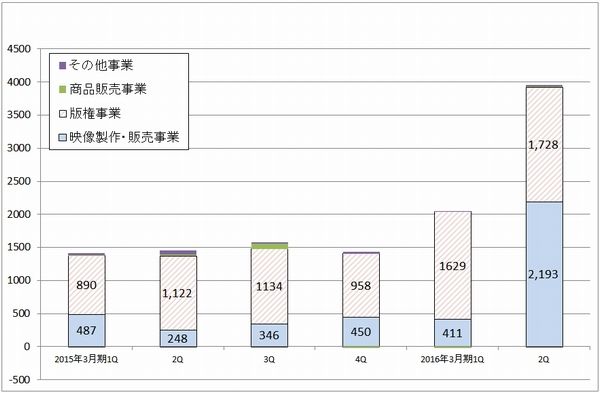

グラフ7 東映アニメーションのセグメント別売上高

(単位:百万円、出所:会社資料より楽天証券作成)

グラフ8 東映アニメーションのセグメント別営業利益

(単位:百万円、出所:会社資料より楽天証券作成)

アミューズ

音楽に強い大手芸能プロダクションです。

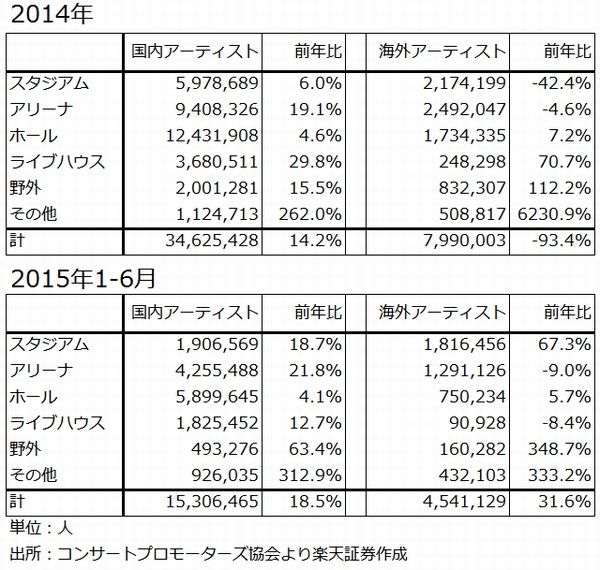

2016年3月期は1Q、2Qとも業績好調でした。特に2Qは「サザンオールスターズ」、「福山雅治」、「ONE OK ROCK」、「Perfume」など主力アーティストのライブが集中し、ライブ動員数が増加しました。大型のスタジアムやアリーナ公演が多くなっているため、席数が観客の増え方に応じて増やせるようになり、上期に予定したよりも約30万人ライブ動員数が増えました(上期の動員数は約170万人で前年比約60万人増)。これが好業績に結びつきました。

下期は上期に比べてライブは少なくなりますが、12月に「福山雅治」のベストアルバムを出すことが急遽決まりました(会社予想には織り込まれていない)。結婚でファンが離れるのか、そうでもないのかが注目されますが、「サザンオールスターズ」「ONE OK ROCK」の人気が大きく、「BABYMETAL」も急成長しており、「福山雅治」の影響についてはあまり心配する必要はなさそうです。

また、海外展開を本格化させています。10月にシンガポール、11月にフランスに現地法人を設立しました。特に、シンガポールでは1,300人収容可能な常設のライブハウスを運営します。アジア展開に注目したいと思います。

1Q、2Qの業績好調を見て、会社側は10月30日付けで2016年3月期業績見通しを、当初見通しの売上高417億円、営業利益43億円から、売上高465億円、営業利益56億円に上方修正しました。ただし、下期のライブ、アルバムの販売動向によっては更に上乗せの可能性もあります。

今期予想PERは12~13倍です。注目したい銘柄です。

表2 アミューズの業績

表3 コンサート・ライブ会場規模別動員数

アルファポリス

自社のウェブサイトに集めた投稿小説や投稿漫画から、読者の人気が高い作品を選別して出版するユニークな出版社です。

2016年3月期1Q、2Qは表4の様に業績好調でした。上期(1-2Q累計)は主力事業のライトノベルは前年比で減収でしたが、戦略的に育成している漫画、文庫が大きく伸びたため、全体では29.9%増収となりました。事業拡大に伴い人員を増やしたため、営業利益率は低下しましたが、出版件数を増やすことが出来ているため、今後の業績拡大が期待できそうです。

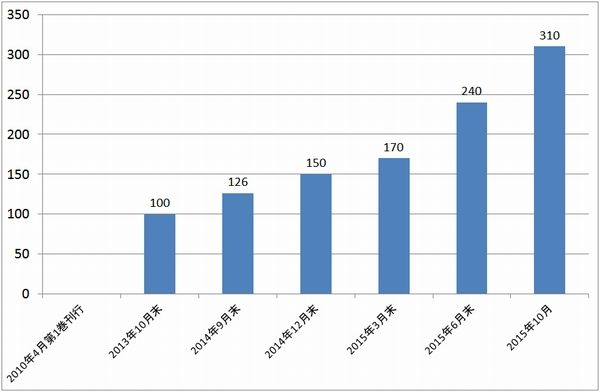

人気作品も増えています。異世界での自衛隊の活躍を描いた「ゲート 自衛隊 彼の地にて、斯く戦えり」は、ライトノベル、文庫、漫画など全部で10月に累計310万部になりました。7月から地方ローカル局中心にテレビアニメ放送が始まり、人気を支えました。「ゲート」のアニメは来年1月から第2期の放送が始まります。

また、「ゲート」以外では、文芸作品の「居酒屋ぼったくり」が累計29万部で、テレビドラマ化を検討中です。漫画の新作では、「異世界でカフェを開店しました。」の出足が良くなっています。

今期会社予想営業利益は8億円(前年比1%増)ですが、上期が4億6,900万円(前年比20.2%増)ですので、9~10億円の可能性があると思われます(楽天証券予想は9.6億円(21%増))。

会社側は3~4Qに本格化させるゲーム事業のコストを見込んでいます。ただし、ゲーム事業はリスクはありますが、ある程度成功すると、業績拡大の要因になります。

今期予想PERは会社予想ベースで25~26倍、楽天証券予想ベースで21~22倍です。中長期で注目したい銘柄です。

表4 アルファポリスの業績

グラフ9 「ゲート」のシリーズ累計発行部数

(単位:万部、出所:会社資料より楽天証券作成、単行本、文庫、漫画を含む)

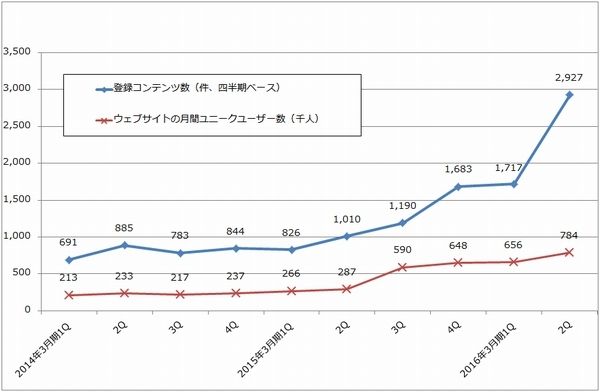

グラフ10 アルファポリスの登録作品数と読者数

(単位:件、千人、出所:会社資料より楽天証券作成)

アニコム ホールディングス

ペット保険で国内トップの保険会社で、市場シェアは62~63%です。全国約8,000件の動物病院のうち約5,800件と契約しています。

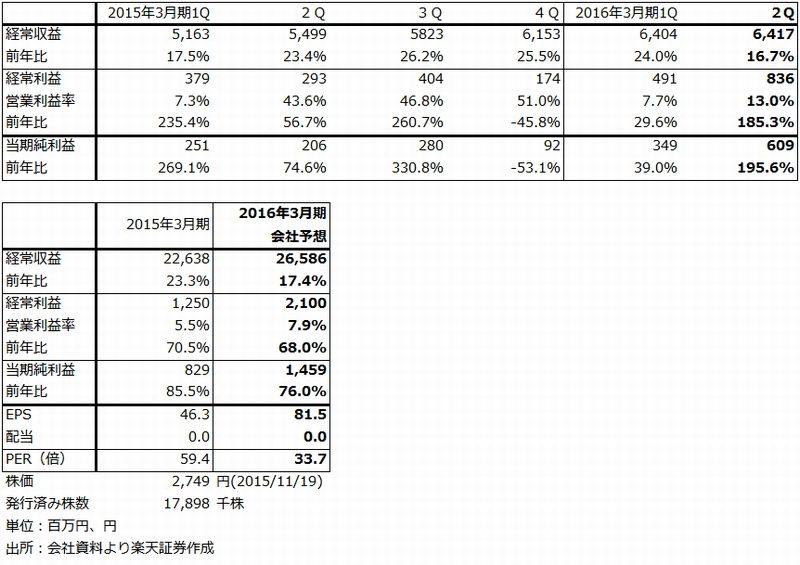

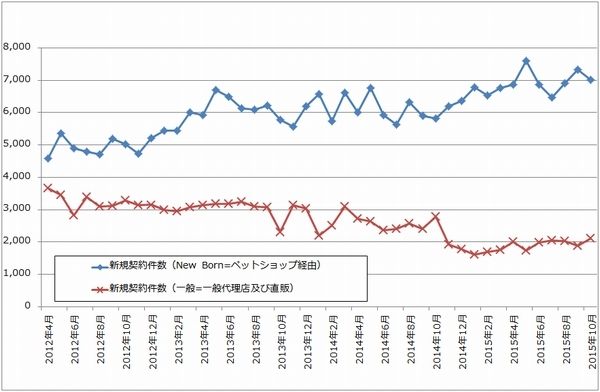

業績は好調です。ペットの飼い主の中で、新規、既存ともペット保険に加入する飼い主が増えています。ペットショップ経由の新生児の加入、一般代理店(動物病院など)とインターネットによる加入(既存飼い主)ともに増えており、保険保有契約件数が増加しています。損害率も低下しており、1Q、2Qは好業績、特に2Qは大幅増益でした。

会社側は通期業績予想をほとんど見直していません。これは10月の本社移転、営業や審査体制強化などのコストを見込んでいるからです。ただし、業績拡大の勢いがよく、1~2億円程度の経常利益上乗せはあり得ると思われます。

会社予想ベースのPERは33~34倍なので、低くはありませんが、成長企業として投資を考えたい銘柄です。

表5 アニコム ホールディングスの業績

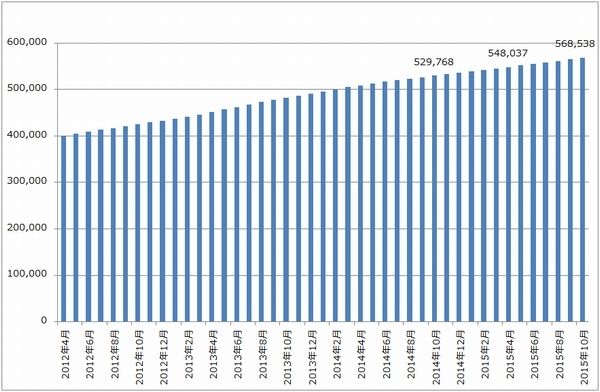

グラフ11 アニコム ホールディングス:ペット保険保有契約件数

(単位:件、出所:会社資料より楽天証券作成)

グラフ12 アニコム ホールディングス:新規契約件数

(単位:件、出所:会社資料より楽天証券作成)

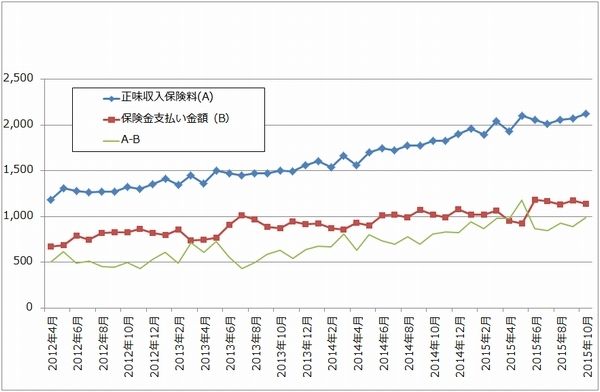

グラフ13 アニコム ホールディングス:

正味収入保険料と保険金支払い金額

(単位:百万円、出所:会社資料より楽天証券証券作成)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。