1.2015年11月2日の週の相場概況:電子部品と自動車の好決算銘柄に注目したい。

11月2日の週の株式市場は、4日に日本郵政グループ3社が上場しましたが、強い展開となりました。日経平均株価は11月2日は、前週末比399.86円安となりましたが、4日は243.67円高の18,926.91円となり、10月30日に続いて一時19,000円台を付けました。続く5日も続伸し、前日比189.50円高の19,116.41円で引けました。8月28日振りに終値で19,000円台を回復しました。

4日に上場した日本郵政、ゆうちょ銀行、かんぽ生命保険は、各社とも買い気配から始まり、公募価格を上回る株価で引けました。日本郵政は、公募価格1,400円に対し初値1,631円、引け値1,760円、ゆうちょ銀行は公募価格1,450円に対し初値1,680円、引け値1,671円、かんぽ生命は公募価格2,200円に対し初値2,929円、引け値3,430円でした。中でもかんぽ生命は売出株数が他の2社に比べて少なかったせいか人気を集め初日はストップ高、日本郵政も引けにかけて値が飛ぶ展開となりました。5日も日本郵政グループは3社とも続伸しました。ただし、6日には下落しました。

私自身は1987年2月9日のNTT上場を思い出します。政府が売り出す株数に対して、機関投資家、個人投資家の買い需要が圧倒的に多かったため、NTT政府保有株の第一次売出価格119万7,000円に対して、2月10日につけた初値は160万円となり、その後のザラ場高値は4月22日318万円となりました。もちろん、当時と今とでは株式市場のあり方、投資家のあり方は大きく異なりますが、日本郵政グループ3社の株価動向は今のところ株式市場にポジティブな材料になっており、今後の推移が注目されます。

また、好決算銘柄も強い展開となりました。先週好決算を発表した村田製作所、TDK、アルプス電気などの電子部品大手の株価が好調で、特に村田製作所、TDKの上昇が目立ちます。ただし、決算が振るわなかった日本航空電子工業の株価は下落しており、同じセクターでも決算内容によって株価の動きが選別されています。また、11月2日に好決算と通期見通し上方修正を発表した日産自動車も4日には上昇し、これが自動車株全体に波及しました。

このように、好決算銘柄中心に買われる展開となっており、日経平均株価は年末にかけて20,000円を目指す展開となることが予想されます。選別は必要ですが、銘柄を探して投資したいと思います。

グラフ1 日経平均株価:日足

グラフ2 日経平均株価:週足

グラフ3 東証マザーズ指数:日足

グラフ4 ドル円レート:日足

グラフ5 ユーロ円レート:日足

2.決算コメント:電子部品

村田製作所

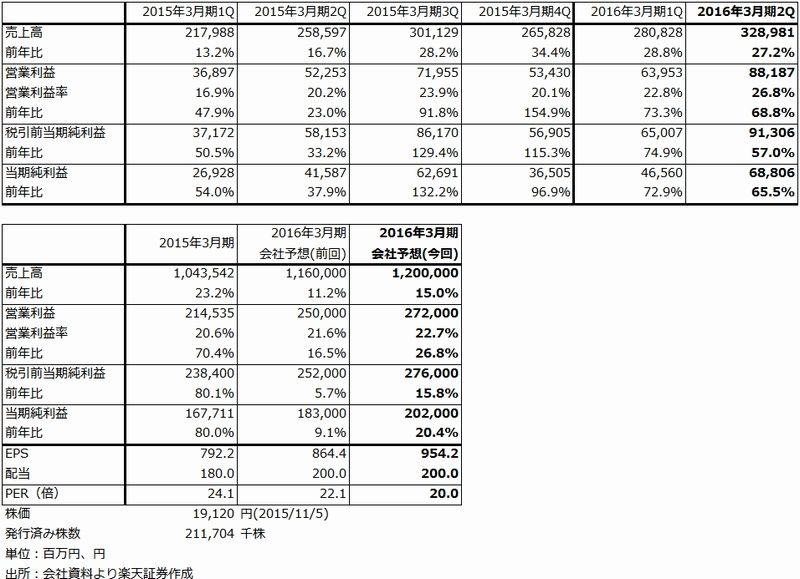

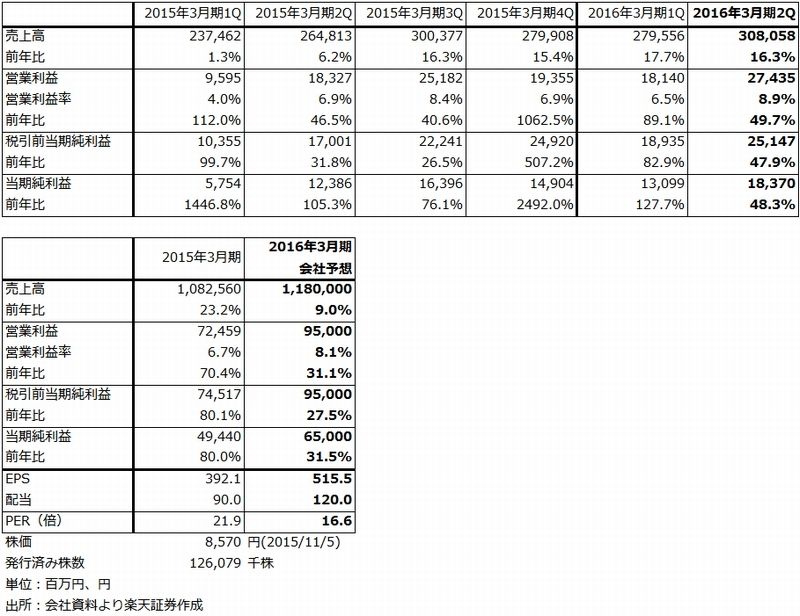

2016年3月期2Q(7-9月期)決算は、表1のように、売上高3,289億8,100万円(前年比27.2%増)、営業利益881億8,700万円(68.8%増)と好調でした。受注高は3,507億8,300万円(前年比27.6%増)、受注残高は1,498億1,300万円で、6月末に比べ18.0%伸びました。今2Qは四半期としては過去最高の業績でした。

この決算を見て、会社側は通期見通しを上方修正しました。当初見通しは、売上高1兆1,600億円(前年比11.2%増)、営業利益2,500億円(16.5%増)でしたが、売上高1兆2,000億円(15.0%増)、営業利益2,720億円(26.8%増)に上方修正されました。ただし、下期は当初見通しからほとんど変更されておらず、今後の高級スマートフォンの売れ行き次第では、再度の上方修正の可能性がありそうです。

2Qの好業績の要因は、北米向け高級スマートフォン向けの好調に、中国スマホ向けの好調が加わったことです。電子部品メーカーはユーザー名や取引の中身を明かしませんが、北米の高級スマートフォントと言えば、「iPhone」と考えて良いと思われます。実際に7-9月期の「iPhone」販売台数は前年比22%増の4,805万台でした。2Qから生産が始まった「iPhone6s」シリーズ(「6s」と「6sPlus」)は1年前の「6」シリーズよりも高機能化しているため、部品装着点数が多く、部品の平均単価も上昇していると思われます。

中国スマホも、中高級品市場で3モード(送受信できる通信形式が3通り)から5モードへの移行が進行中です。この結果、世界中で電波を受信できるLTE対応のグローバルモデル(5モード)が主流になってきました。これも部品装着数が増え単価が高い高級部品の採用が進む要因となっています。

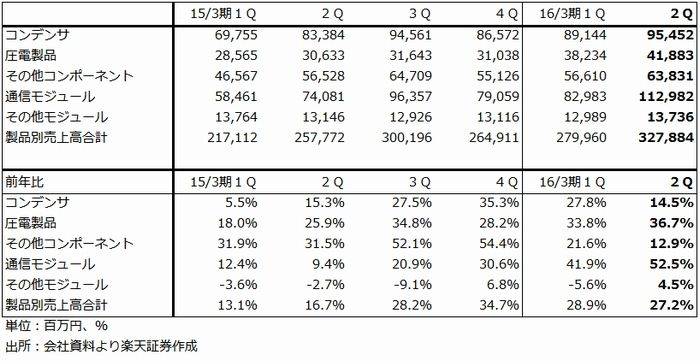

更に、スマートフォンの生産台数が拡大するにつれて、高い技術力とともに大きな生産能力を持っている大手に受注が集まる傾向が出てきました。村田製作所では、特にチップ積層セラミックコンデンサ(電子回路の電圧制御に使う。電子機器で多用される)、SAWフィルタ(電波の選別に使う)、通信モジュール(WiFiモジュール)で受注が集まっており、市場シェアが上昇した模様です。

足元の受注動向は、9月が前年比約30%増、10月が25~30%増、11月の水準は10月から10~15%落ちますが、前年水準は上回ると思われます。

下期を展望すると、上述のように会社側は期初予想をほとんど変えていません。会社側下期予想は、売上高5,902億円(前年比4.1%増)、営業利益1,199億円(4.4%減)となります。下期は上期同様、「iPhone6s」シリーズと中国スマホの売れ行きとともに、個々のスマホの部品装着数の推移、高級部品の装着個数の推移に影響されます。アップルの7-9月期決算における10-12月期ガイダンスは、業績横ばいを示唆するものでしたが、「6s」と「6sPlus」の比率を考えると、部品点数が多い「6sPlus」の比率が「6」時代よりも高いと思われます。中国スマホの3モードから5モードへの転換も進んでいます。村田製作所が影響を受ける中高級スマートフォンの世界市場は、昨年に比べて伸びが鈍化していることは否めませんが、部品装着数の増加と部品の高級化=単価上昇も続いていると思われますので、下期も増収増益となり、通期見通しが再度上方修正される可能性が高いと思われます。

スマートフォンの部品装着数の増加と部品の高級化は来期も続くと思われます。来期の焦点は2016年9月発売と言われる「iPhone7」(仮称)であり、「6」→「6s」の移行時よりも変化が大きくなりそうです。中国スマホも高級化の傾向がはっきりすると思われます。来期も二桁増収増益が予想されます。

会社予想ベースのPERは20倍前後です。今期の上方修正期待と、中長期的な成長期待を考えると投資妙味があると思われます。

表1 村田製作所の業績

表2 村田製作所の製品別売上高

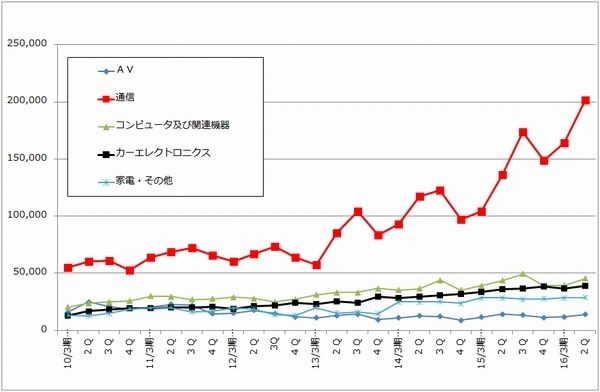

グラフ6 村田製作所の用途別売上高

(単位:百万円、四半期ベース、出所:会社資料より楽天証券作成)

TDK

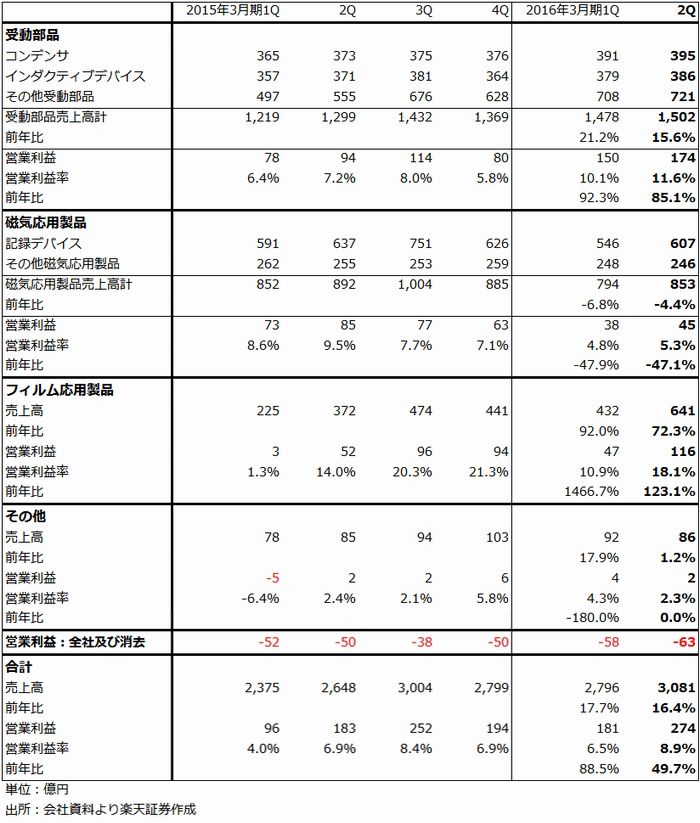

今2Qは、売上高3,080億5,800万円(前年比16.3%増)、営業利益274億3,500万円(49.7%増)となりました。1Qに続き好業績でした。会社側はスマートフォン市場の減速を感じていますが、部品装着点数の増加と自動車向けの好調で補いました。

表4にセグメント別損益を示しますが、もともとTDKの問題は、HDD用磁気ヘッドを中心とする磁気応用製品の成長が頭打ちとなる中で、これを補う製品がなかったことです。しかし、2014年3月期からそれまで赤字だったコンデンサ、インダクティブデバイス(高周波部品)が黒字転換し、フィルム応用製品(リチウムポリマー電池)がスマートフォン向けに伸び始めたことで、成長への道筋を見出すことができました。

四半期ベースで見ると、2015年3月期から磁気応用製品の減益傾向が続いていますが、受動部品(コンデンサ、インダクティブデバイスなど)とフィルム応用製品が増益となっています。「iPhone」を中心とする高級スマホの市場拡大と、戦略的に自動車向けに注力してきた成果が出てきました。また、リチウムポリマー電池が「iPhone」に採用されている模様で、フィルム応用製品の業績が一気に上向きました。従来携帯電話に使われてきたボタン型のリチウムイオン電池に比べ、リチウムポリマー電池はフィルム型で薄く、液漏れや爆発の心配がないことが特徴です。

会社側は2016年3月期通期見通しを変更していませんが、会社側の下期見通しは、売上高5,924億円(前年比2.1%増)、営業利益494億円(10.8%増)であり、上方修正の可能性があります。株価は村田製作所に比べて割安感があり、投資を検討したい銘柄と思われます。

表3 TDKの業績

表4 TDKの製品別損益

アルプス電気

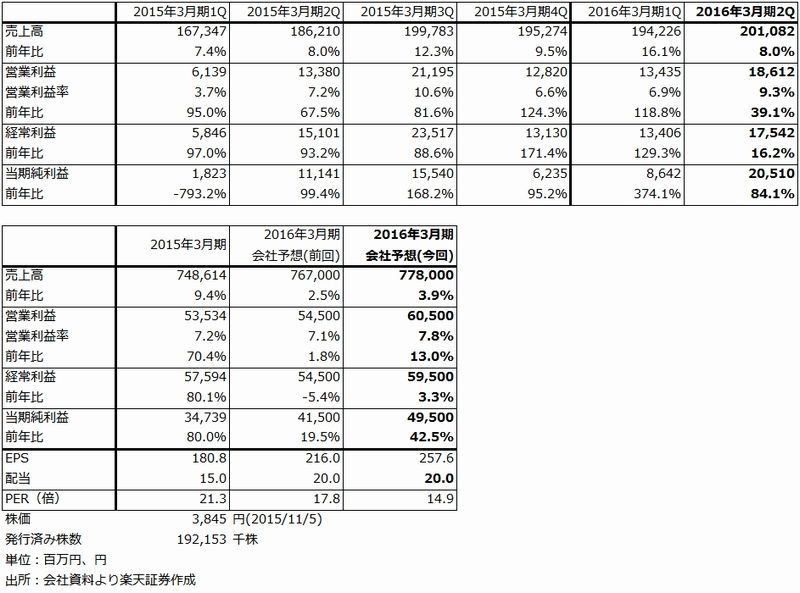

今2Qは、売上高2,010億8,200万円(8.0%増)、営業利益186億1,200万円(39.1%増)となりました。1Qに続き好業績となりました。

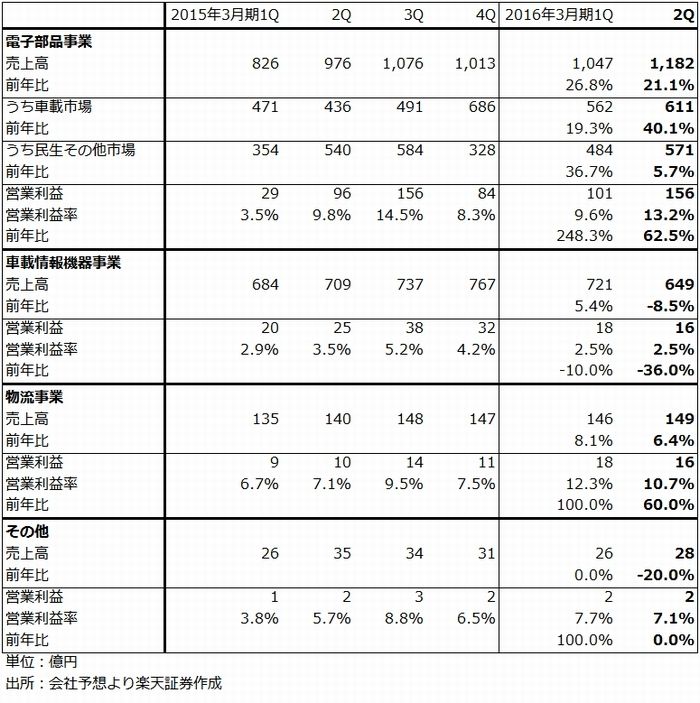

好業績の要因は、高級スマートフォン向けアクチュエーター(オートフォーカス用、手振れ補正用)の好調です。カメラレンズの周りに装着して、ズームや手振れ補正をする部品です。表6のセグメント別損益で、電子部品事業の中の「民生その他市場」にアクチュエーターが含まれていますが、この部品の業績貢献が大きい模様です(ちなみに、「車載情報機器事業」は子会社のアルパイン、「物流事業」は子会社のアルプス物流です)。「iPhone6s」シリーズでは、「6s」に通常のオートフォーカス用、「6sPlus」に手振れ補正用アクチュエーターが採用されています。iPhone向けは,TDK、ミツミ電機も納入している模様ですが、各種分解記事によれば、アルプス電気のシェアが最も高いと思われます。また、「6s」シリーズからデジタルコンパス(地磁気センサ)もアルプス電気製が採用された模様です。

2016年3月期通期業績見通しは、上期の好調分だけ上方修正されましたが、電子部品事業の下期会社予想は、売上高2,100億円(前年比0.6%増)、営業利益227億円(5.4%減)です。村田製作所、TDK、アルプス電気はともに、先週号でお伝えしたアップルの10-12月期ガイダンスをベースに下期予想を立てている模様ですが、アルプス電気の場合、アップルの上方修正の可能性を考慮すると、上乗せ期待があります。

また、来年9月の「iPhone7」(仮称)では、現行機では「6sPlus」のみだった手振れ補正用アクチュエーターが全面採用される可能性があります。この他にも、会社側はスマートフォン向け以外の新製品の市場投入を検討している模様です。来期も見据えた中長期投資の観点からは、投資妙味がある銘柄と思われます。

表5 アルプス電気の業績

表6 アルプス電気のセグメント別損益

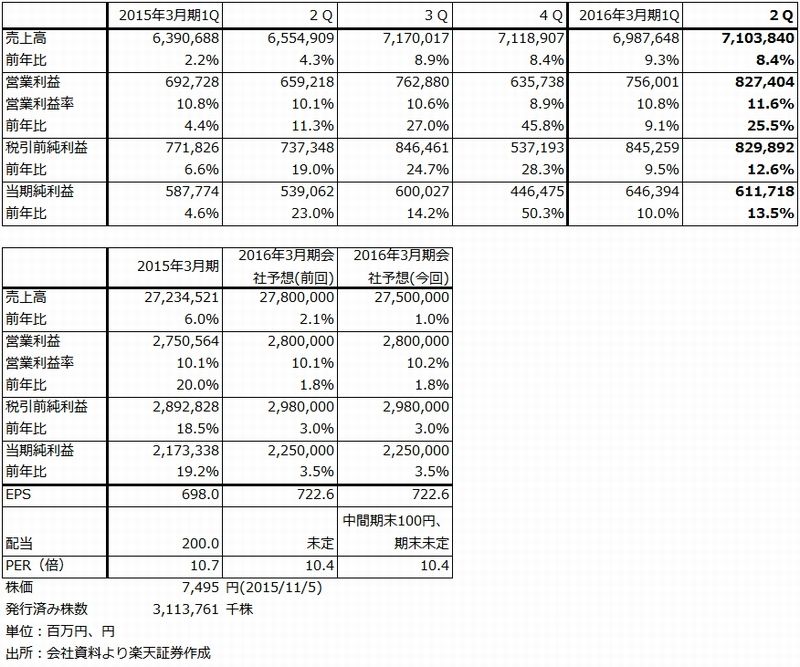

トヨタ自動車

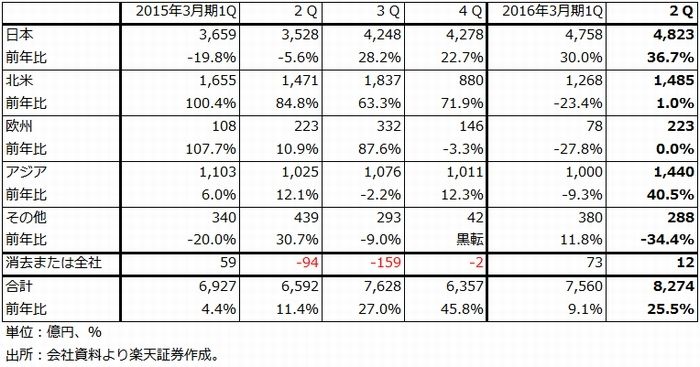

2016年3月期2Qは売上高7兆1,038億円(前年比8.4%増)、営業利益8,274億円(25.5%増)と好業績でした。販売費、労務費、品質関連費用などの増加を円安メリット、原価改善努力で吸収しました。

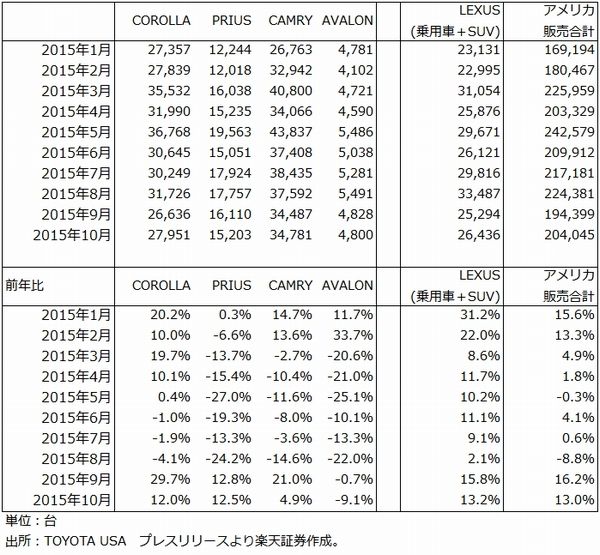

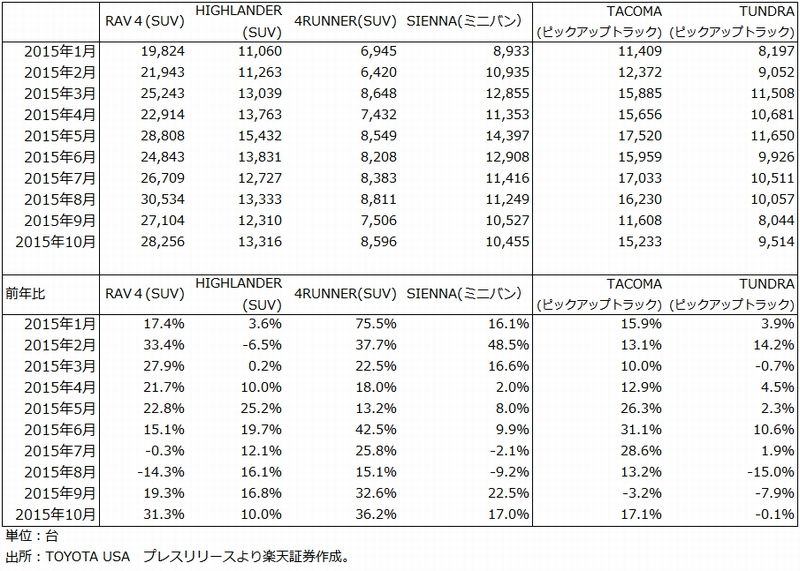

地域別営業利益を見ると(表8)、輸出の利益を含む日本部門と中国の販売好調が寄与したアジア部門が各々好調でした。一方で、中南米、オセアニア、アフリカ、中近東などのその他地域が不振でした。また、意外でしたが、北米部門の営業利益が1Qに続き横ばいでした。SUVとピックアップトラックの好調、円安メリット、原価低減効果があったものの、労務費、品質関連費用の増加、プリウス、カムリなど乗用車の不振などで相殺された模様です。

2Qまでの業績が順調だったにも関わらず、会社側は通期見通しをほとんど変更しませんでした。下期の前提レートは1ドル=115円で、1ドル1円の円安の営業利益に対するメリットが約400億円なので、今の1ドル=120~121円が続けば年間ベースで約1,000億円の営業利益上乗せ要因が発生する計算になります。また、年明けから国内、北米で新型プリウスが発売されます。新設計生産思想「TNGA」によって低コスト化された車種の第一弾です。北米でのSUV、ピックアップトラックの販売も順調と思われます。

ただし一方で、中国が懸念材料になっています。また、品質関連費用が高水準で、減価償却費、販売費などのコストアップ要因もあります。

このように、業績の上乗せ期待はあるものの、減益要因も多いのが、今のトヨタ自動車の現状です。

会社側は新たな株主還元策を発表しました。中間配当を1株につき100円としますが、前期の中間配当75円に比べて増配となります。期末配当は未定ですが、前期末の125円を下回ることは考えにくいと思われます。これに加え、自己株式取得を発表しました。上限で1,500億円、2,300万株を2016年2月1日~3月31日に買い付けます。これまでに発表した3,000億円、4,000万株と合わせて4,500億円、6,300万株を市場から吸収します。

今2Q決算の中身は良好でしたが、先行きの見通しがあまりよくなく、業績見通しからは積極的に投資する要素は乏しいと思われます。ただし、株主還元の規模が大きいため、これに妙味を感じる投資家もいると思われます。

表7 トヨタ自動車の業績

表8 トヨタ自動車の地域別営業利益

表9-1 トヨタ自動車-アメリカでの主力車種の販売動向:1

表9-2 トヨタ自動車-アメリカでの主力車種の販売動向:2

富士重工業

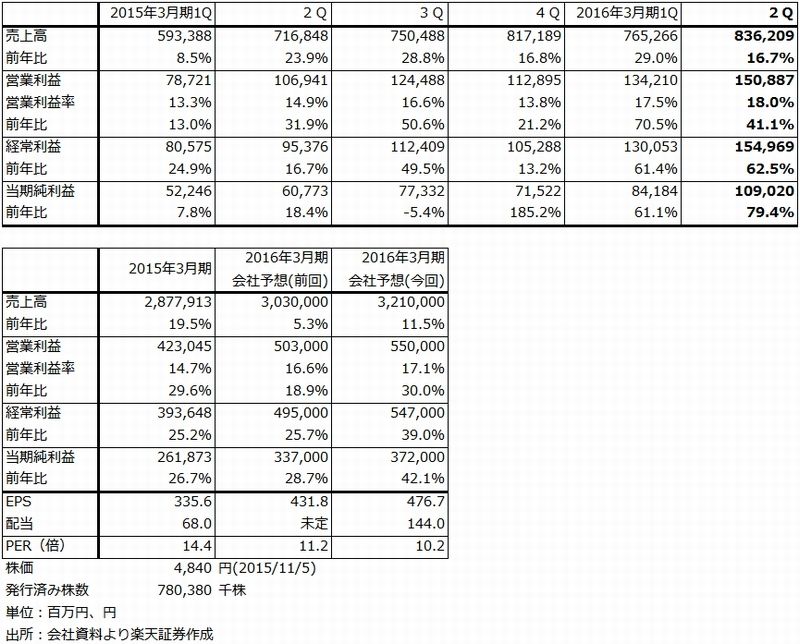

2016年3月期2Qは、売上高8,362億900万円(前年比16.7%増)、営業利益1,508億8,700万円(41.1%増)と好業績でした。連結販売台数は24万7,000台(前年比3.8%増)と低い伸びでしたが、収益の柱であるアメリカが15万200台(9.2%増)と全体を牽引しました。また、欧州1万1,300台(29.9%増)、オーストラリア1万1,700台(19.4%増)と規模は小さいですが大きく伸びた地域もありました。一方で、中国、ロシアは大幅減で、積極的な事業展開は見合わせている状態です。

2Qまでの業績を見て、会社側は2016年3月期の通期業績見通しを上方修正しました。営業利益見通しは、前回予想の5,030億円(前年比18.9%増)に対して今回予想では5,500億円(30.0%増)になる見込みです(私が10月28日付けアナリストレポート「富士重工業」で予想した数字と同じです)。会社予想ベースの下期増収率が2.6%増と低いこと、下期の為替前提レートが1ドル=118円と実勢よりも円高であることを考えると、営業利益では更に100~200億円程度の上乗せ余地があると思われます。

9月末の自己資本比率は50.2%となりましたが、会社側は自己資本比率が50%以上になったら配当性向(2015年3月期20.3%)を引き上げるとし、公約配当性向を20~40%としていました。この公約に従って、今期配当を144円(会社予想ベースの配当性向は30.2%)とします。前期の68円配に比べ大幅増配となります。

来期も成長する材料が多い会社です。北米での品不足に対応し、現在83.6万台の生産能力を、2016年春に85.4万台に、2016年末に103万台(うち10万台はトヨタ向けカムリの受託生産の返還分)に増強する計画です。まず北米で好評の「アウトバック」から増産します。

また、来期投入予定の新型「インプレッサ」から、現在開発中の新プラットフォーム「スバルグローバルプラットフォーム」を適用します。コストダウンとともに、安全性能を高めました。新型「インプレッサ」を皮切りに、来期からは毎期1車種のフルモデルチェンジも予定されています。環境規制に対しては、2018年モデルイヤー(2017年7-9月から2018年4-6月)にプラグインハイブリッド車を投入する計画です。

このように、来期からの5~6年の新車サイクルでも、富士重工業の成長が期待されます。積極的に投資を考えたい銘柄です。

表10 富士重工業の業績

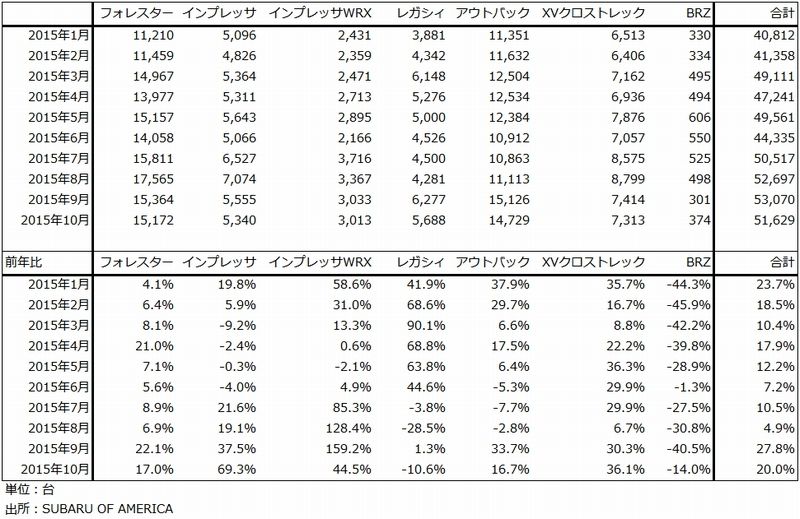

表11 富士重工業:アメリカの車種別新車販売台数

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。