1.2015年10月26日の週の相場概況:日経平均株価は19,000円を挟んだ展開。アップルの決算をどう考えるか。

10月26日の週の株式市場は、19,000円を挟んだ展開となりました。先週の安川電機、東京製鐵の決算以降、日経平均株価は戻りの相場に入っています。26日、29日に日経平均株価は一時19,000円を回復しました。ただし、19,000円台は長く続かず、19,000円を挟んだ動きとなっています。

重要決算が相次いでいます。先週の安川電機、東京製鐵、日本電産に続き、今週に入ってからはファナック、キヤノン(12月決算)、任天堂、ソニーなどが決算発表をしています。今回の決算は内容の分析が難しく、株式市場が咀嚼するのに少し時間がかかるかもしれません。例えば、アメリカのアップルが7-9月期決算の好調にも関わらず、かなり慎重な10-12月期見通しを示しましたが、これの妥当性、即ち上方修正の可能性を考えながら、日本電産、村田製作所などアップル関連株の業績を考える必要があります(後述)。

また任天堂も、前社長のスマホゲーム積極路線から事実上方針転換を示唆するような決算発表を行いました。株式市場は失望し任天堂の株価は大幅に下落しましたが、そもそも任天堂がスマホゲームに参入することに何か意味があるのかということも考えながら、今後のことを考える必要があります。

このように、今回の決算の意味を掴むには少し時間がかかりそうです。ただし、出てきた決算を見ると、後ろ向きの決算よりも前向きな決算が多いとも感じます。銘柄を選別して投資したいと思います。

グラフ1 日経平均株価:日足

グラフ2 日経平均株価:週足

2.決算コメント

Apple(アメリカNASDAQ)

本稿は日本企業の決算分析を目的としていますが、Appleは日本の電子部品セクターに多大の影響を与えている会社なので、決算を報告します。

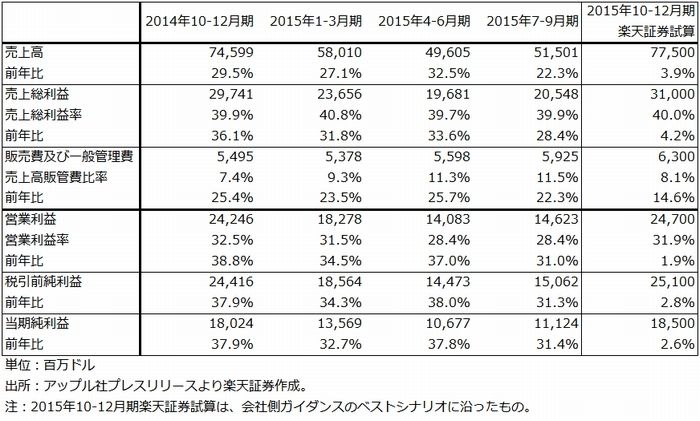

10月27日(日本時間28日早朝)に発表された米Apple(以下アップル)の2015年7-9月期(2015年9月期4Q)決算は、売上高515億100万ドル(1ドル=120円換算で6兆1,801億円、前年比22.3%増)、営業利益146億2,300万ドル(同1兆7,548億円、31.0%増)、当期純利益111億2,400万ドル(31.4%増)でした。増収率はやや落ちたものの、営業増益率は30%台を維持しており、好業績でした。

表1 Appleの四半期業績

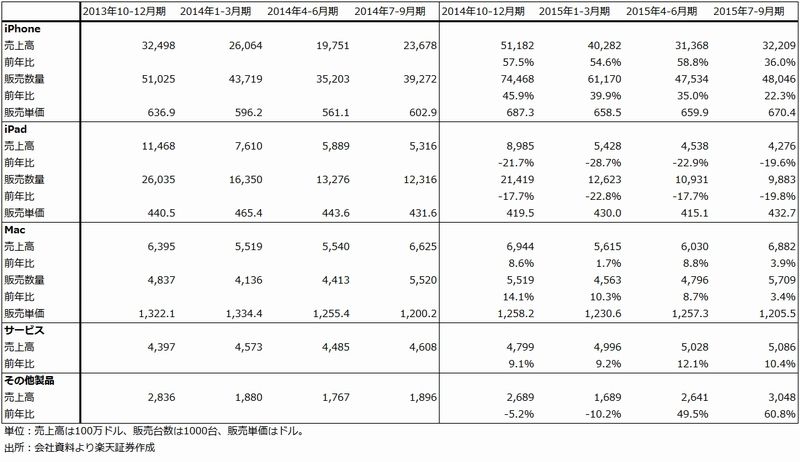

製品別に見ると、主力の「iPhone」は販売台数4,804.6万台(前年比22.3%増)、売上高322億900ドル(3兆8,651億円、36.0%増)でした。販売台数は4-6月期までの30%以上の伸びから鈍化しましたが、「iPhone5s」から「iPhone6」に移行するときの値上げ効果と、「iPhone6」から大判の「Plus」が発売された効果で、販売単価が前年同期の602.9ドルから670.4ドルに上昇したことが寄与し、増収率は36%増となりました。

また、「その他製品」の売上高が30億4,800万ドル(3,658億円、60.8%増)となりました。「その他製品」の売上高の内訳は開示されていませんが、この中にアップルウォッチ、アップルTVが入っており、アップルウォッチの寄与が大きいと思われます。

表2 Appleの製品別売上高

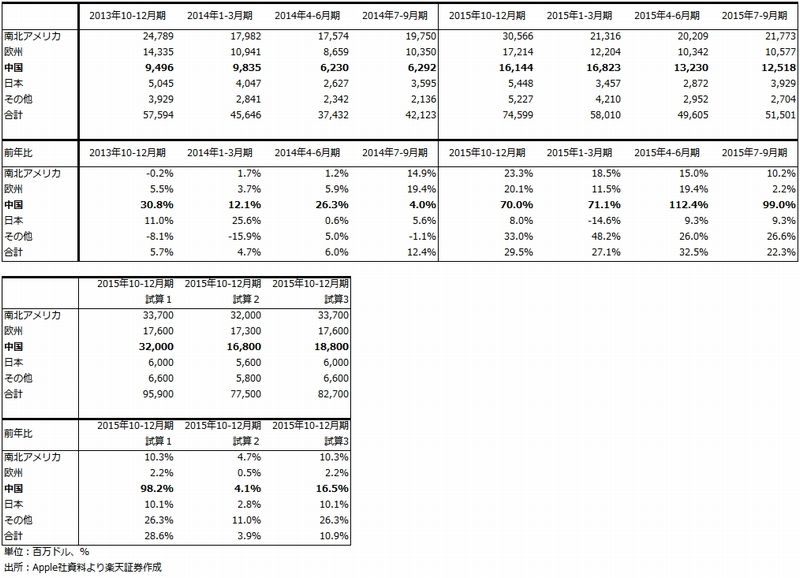

表3 Appleの地域別売上高

地域別に見ると、最大地域の南北アメリカが217億7,300万ドル(前年比10.2%増)と小幅の伸びが続いていますが、中国が125億1,800万ドル(99.0%増)となり、全体を牽引しました。

このように、7-9月期決算は良好でしたが、問題は10-12月期です。アップルは10-12月期のガイダンスとして次のような数字を示しました。

- 売上高は755~775億ドル。

- 売上総利益率は39~40%。

- 販管費は63~64億ドル。

- 営業外収支は4億ドルのプラス。

- 税率は26.2%。

このガイダンスのベストケースを試算したものが表1の「2015年10-12月期楽天証券試算」です。2015年7-9月期から一変して10-12月期はほぼ伸びが止まることになります。

この会社側の売上高ガイダンス、最高で775億ドルがどのような地域配分なのかを推測してみたのが、表3の「2015年10-12月期試算1~3」です。

試算1は、7-9月期の伸びが10-12月期も続くと仮定したもので、20%以上の増収になりますが、決め手は中国です。

試算2は中国以外の地域の伸びが半分になったときに、中国の伸びがどのくらいになればアップルのガイダンスとなるかを試算したものですが、この場合中国売上高は4.1%増と大きく減速します。

また、試算3は、中国以外の伸びが7-9月期と同じで、中国が7-9月期から10-12月期に50%増えたときに(2013年の同時期にこの程度増えました)全体の伸びがどうなるかを試算したものです。この場合、全体の増収率は10.9%増で、会社側ガイダンスほど低くはありません。

2014年の7-9月期から10-12月期にかけての「iPhone」の伸びが大きなものだったため、今年はその反動が出るのはやむを得ないと思われますが、2015年10-12月期がアップルが見ているほど弱いものになるのか、上乗せの余地はありそうに思われます。

なお、巷間言われていることによれば、来年2016年9月に発売されると言われている「iPhone7」シリーズの中身は、「6」から「6s」への変化よりも大きな変化となりそうです。「6s」の目玉である「3D Touch」は振動モーターが複数個になって、より微細な複雑な動きができるようになると言われています。カメラはデュアルカメラ(複眼カメラ)となって、より複雑な画像の撮影と画像処理(3D画像など)ができるようになるとも言われています。アップルの部品調達は、先端技術と量産設備の両方を用意する必要があるため、発売1年前から商談が始まっている模様です。

これに関連して28日のファナックの決算発表では、「リンゴからの特需」があったことが示唆されました。今の時期の「リンゴ」からの設備投資関連受注と言えば、来年の「iPhone7」関連の受注と思われます。

このように、日本の電子部品セクターに投資する場合は、「iPhone6s」シリーズの足元の販売行動だけでなく、来年の動向も見定めながら投資を考える必要があります。その意味で、目先中国が鈍化しようとも、アップル関連の有望銘柄を見出す努力を続けたいと思います。

グラフ3 iPhone販売台数

(単位:万台、出所:Apple会社資料より楽天証券作成)

日本航空電子工業、アルプス電気

電子部品セクターで注目される決算は、10月21日の日本電産(先週号で報告済み)、10月30日金曜日の村田製作所とTDKです。本稿は毎週金曜日午前10時が締め切りなので、村田製作所とTDKの決算は来週報告します。

今週は日本航空電子工業(28日)とアルプス電気(29日)の2社が2Q決算を発表しました。

日本航空電子工業は、高級スマホ向けにコネクターを販売しています。今上期(1-2Q累計)は9.2%増収、17.1%営業増益でした。前年同期の21.6%増収、75.5%営業増益から大きく鈍化しました。

また、2016年3月期通期の会社見通しは、6.2%増収、4.4%営業増益で修正しませんでした。会社側によれば、コネクターの値引き要求が厳しいと言うことです。

一方で、アルプス電気は今上期が11.8%増収、64.2%営業増益と好調でした。高級スマホ向けに、カメラのオートフォーカス用アクチュエータ、手振れ補正用アクチュエータ、地磁気センサーを販売している模様ですが、競争相手が少ないため、値引きも相対的に厳しくはないと思われます。

アルプス電気の通期見通しは、期初予想では、2.5%増収、1.8%営業増益でしたが、2Q決算発表時に、3.9%増収、13.0%営業増益に上方修正されました。高級スマホの動き次第では、更に上方修正の期待が持てると思われます。

このように、高級スマホ向け電子部品の市場は一様ではなく、競争相手が少なく、上位シェアを持っている会社の業績の伸びが高い傾向が出てきました。その意味では、アルプス電気に注目したいと思います。

任天堂

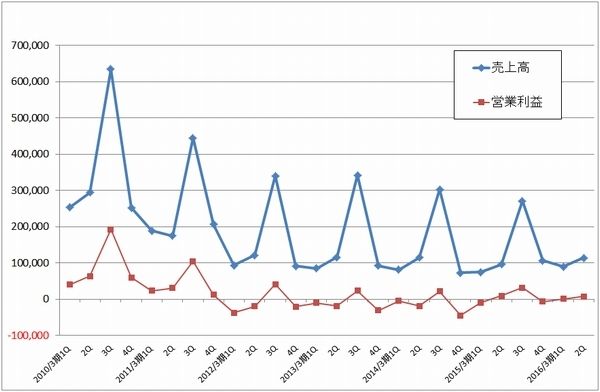

任天堂の2016年3月期2Qは、売上高1,139億5,900万円(前年比17.8%増)、営業利益78億2,800万円(15.4%減)となりました。上期(1-2Q累計)のミリオンセラーが、3DS用「どうぶつの森ハッピーホームデザイナー」202万本、Wii U用「スプラトゥーン」242万本、「スーパーマリオメーカー」188万本と一定の成果が出ており、Wii U用ソフトの販売本数が前2Q501万本から今2Q783万本へ増えました。一方で、3DS用ソフトは同じく1,474万本から1,129万本へ減少し、市場が消滅間近のWii用ソフトも減少するなど減収減益要因も大きかったため、全体では営業減益となりました。

3Q、4Qは、Wii U用ソフトで、「どうぶつの森amiiboフェスティバル」(日米欧で11月発売)、「スターフォックス ゼロ」(2016年春)、「ゼルダの伝説」最新作(発売時期未定)、3DS用ソフトで「ゼルダの伝説トライフォース3銃士」(日米欧10月)、「みんなのポケモンスクランブル」(日本11月)、「ポケモン超不思議のダンジョン」(アメリカ11月、欧州2016年初頭)などの有力ソフトがあります。amiiboもフィギュア型だけでなくカード型も良く売れており、新たな収益源となったようです。そのため、会社側は通期営業利益500億円(前年比2倍)の見通しを変更していません。ただし、2Qまでの実績を見ると、達成のハードルは高いと思われます。

表4 任天堂の業績

グラフ4 任天堂の売上高と営業利益

(単位:百万円、四半期ベース、出所:会社資料より楽天証券作成)

スマホゲーム(ネイティブアプリゲーム)については、第一弾が「Miitomo(ミートモ)」というコミュニケーションソフトになる予定ですが、当初年内としていた配信開始時期が2016年3月に延期されました。「Miitomo」の画面を見ると、単純にコミュニケーションを楽しむだけのものであり、あまり課金されなさそうなソフトです。これを含めて2017年3月末までに5作程度配信する計画は変更ありません。ただし、説明会での会社側の説明を聞いていると、「Miitomo」も含めて、任天堂のスマホゲームはゲーム専用機への送客が目的という程度に考えておいたほうがよさそうです。

決算説明会での内容が、スマホゲームへの熱意を示すものではなかったこと(私にはそう見えました)、第一弾の「Miitomo」が延期となったことから、29日の株価は急落しました。ただし、もともと任天堂のスマホゲーム計画には無理がありました。スマホゲーム事業はどの国でやってもマネタイズ(収益化)が難しく、安定したビジネスではありません。日本のスマホゲームが高収益なのは、「ガチャ」を行うからですが、子供ユーザーが多い任天堂はガチャには否定的です。というよりも、ガチャをやれば悪評がたってしまい、子供と家庭ユーザーの多くを失うリスクがあります。

また、国によってユーザーの嗜好と課金額、課金率が大きく異なり、世界展開が難しいビジネスです。相手が子供ですから、課金が多すぎると任天堂の評判に傷が付き、課金が少ないと商売にならないという、コントロールが難しいビジネスです。更に任天堂にとっては、スマホゲームは家庭用ゲームとの間でユーザーと収益の喰い合いが起こるリスクがあると思われます。

しかし、もっと重大な問題があります。家庭用ゲームでは、ハードウェアを作って世の中に普及させることに成功すれば、自社で自由にソフトを作って世界展開も自由にすることが出来ます。利益が出たら、それは自分のものです。成功した時の利益もスマホゲームよりも大きくなります。

また、そのハードの上で動くゲームソフトを他社が作りたいと言い出せば、ライセンシー契約を結んでサードパーティとすることが出来ます。サードパーティは任天堂にゲーム卸価格の推定約30%の委託生産費(大半がロイヤルティです)を払わなければなりません。ゲーム専用機では、ハードメーカーは「神様」となって世界に君臨し、自由にソフトを作って販売し、人民(サードパーティ)から税金(委託生産費≒ロイヤルティ)を徴収することができるのです。

ところが、スマホゲーム(ネイティブアプリゲーム)では、いくら優良ソフトを作ってヒットさせても、売上高の約30%を、アップル、グーグルという別世界の「神様」に、決済手数料という名目で納めなければなりません。要するに、ゲーム専用機のビジネスでは「神様」だった任天堂が、スマホゲームでは単なる「人」の地位に転がり落ちるのです。競争相手も沢山おり、パートナーのディー・エヌ・エーの能力は未知数です。

では、ゲームの世界は、ゲーム専用機からスマホゲームに完全にシフトしているのでしょうか。日本ではその傾向はありますが、欧米ではそうではありません。PS4の好調を見ればそれがわかります。

また、任天堂のゲーム専用機ビジネスはスマホゲームに負けたのかというと、私は必ずしもそうではないと考えています。3DS、Wii Uの世代が振るわないのは、DS、Wiiのブームがあまりにも大きかったため、その反動もまた大きかったことと、3DSの初動において、故岩田前社長が、3DS立ち上げ時のソフトの多くをサードパーティにゆだねると言う、重大な経営ミスを行ったからです。結局サードパーティはリスクを回避するためにリメイクもののソフトばかりを開発し、3DS市場は任天堂が思うようには立ち上がりませんでした。この失敗を取り返すために、3DS発売後任天堂は自社製ソフトの開発を急ぎましたが、そのため開発要員が足りなくなり、結局Wii U用ソフトの開発計画にまで響きました。

任天堂は、ゲーム専用機市場で「神」となることによって8,000億円以上の手元資金を積み上げた、このビジネスの旨みを知り抜いている会社です。「神」から「人」へ転がり落ちることを選ばなければならないほど困窮しているわけでもありません。その意味では、全く私の見方ですが、任天堂の経営は「正常化」へ進もうとしている、即ち再びゲーム専用機で世界に覇を唱える道を歩み始めたのではないかと思います。

とりあえず、今回の延期は株式市場の期待を裏切ったわけです。今期の会社予想業績達成のハードルも決して低くはありません。PERも高いため、株価の調整は避けられないと思われます。

一方で、今後の焦点は新型機「NX」がどのようなもので、いつ発売になるのかという点に絞られてくると思われます。来年になれば「NX」についての開示があるようなので、それを待つしかありませんが、「NX」が成功すれば、かつてのようなピーク営業利益数千億円という規模の高収益を再び目指すことも可能になるでしょう。そうなれば株価の回復も期待できるようになると思われます。

ソニー

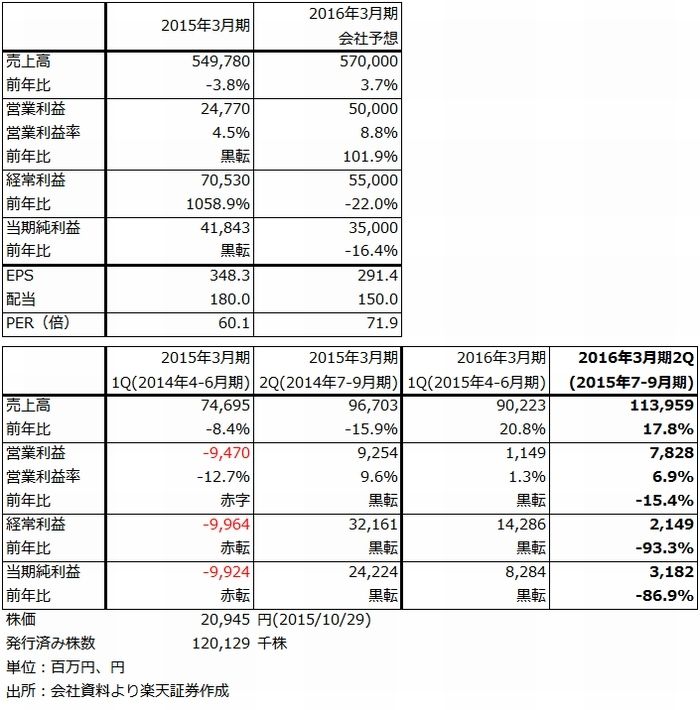

ソニーの2016年3月期2Qは、売上高1兆8,927億円(前年比0.5%減)、営業利益880億円(前年同期は856億円の赤字)となりました。1Qに続き、営業利益から当期純利益まで全段階でまともに利益がでました。

セグメント別に見ると、モバイル・コミュニケーション(スマートフォン事業)の営業赤字が前2Qの1,706億円から今2Q206億円に縮小しました。ただし、1Qの営業赤字229億円と同程度の赤字が続いており、依然として厳しい状況です。

一方、ゲーム&ネットワークサービス、イメージング・プロダクツ&ソリューション(カメラ、プロ用映像機器、メディカル事業(その他から組み入れ))、ホームエンタテインメント&サウンド(テレビ、オーディオ機器など)、デバイス、音楽が各々増益になりました。ゲーム&ネットワークサービスはPS4の好調が円安デメリットを吸収。イメージング・プロダクツ&ソリューションはカメラが好調で企業努力の成果と言ってよいでしょう。ホームエンタテインメント&サウンドもテレビが増益となりました。デバイスは電池の悪化、イメージセンサーの生産トラブルがあったものの、増益は維持しました。音楽はストリーミングが収益源になりつつあります。

ただし、悪化したセグメントもあり、映画は225億円の赤字となりました。映画製作の減収が響いたが、これは製作力の低下によるものです。金融は利益水準が高いものの、ソニー生命の運用損益の悪化により減益となりました。

会社側の通期見通しは変更ありませんが、セグメント別には、ゲーム&ネットワークサービス、イメージング・プロダクツ&ソリューション、ホームエンタテインメント&サウンドが営業利益見通しを上方修正し、映画は大幅下方修正となりました。映画は成長分野ですが、立て直すのに数年かかると思われます。

また、会社側はデバイス部門の電池事業に関して減損の可能性を示唆しました。

イメージセンサーは、中国向け中心にスマホ需要がやや軟化していると会社側は感じていますが、今のところ伸びは続いているようです。ただし、上期の生産トラブル自体は解消しましたが、影響は供給不足という形で下期にも現れる見込みです。

このように見ると、ソニーの問題は、モバイル・コミュニケーションのリストラが最終局面に入っていること、映画の立て直しと、電池事業をどうするかという、3点に絞られてきたと思われます。

来期2017年3月期を見通すと、来年の「iPhone7」にデュアルカメラが採用されると言われているため、イメージセンサーは特に高級品の需要が増えると思われます。ゲーム、音楽も順調に伸びると思われます。問題はモバイル・コミュニケーションが黒字転換するのか、赤字のままか、映画の損益がどうなるかです。

大勢としてソニーの業績は良い方向に向かっていると思われます。改めて投資を考えたいと思います。

表5 ソニーの業績

表6 ソニーのセグメント別営業利益:四半期ベース

表7 ソニーのセグメント別営業利益:通期ベース

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。