1.2015年10月5日の週の相場概況:日経平均株価は18,000円台を回復した

10月5日の週の株式市場は急反発しました。日経平均株価は9月29日に1万7,000円を割りましたが、その後急回復し、前週末10月2日は17,725.13円で引けました。今週に入ってからは、前週末に出たアメリカ雇用統計が思わしくなかったことからアメリカの利上げ延期論が急速に台頭し、10月5日の日経平均株価は前週末比280.36円高の18,005.49円と18,000円台を回復、続く6、7日も連騰しました。8日は連騰に対するスピード調整、機械受注の悪化や安倍政権の経済政策に対する疑問などがあり下落しましたが、前日比181.81円安の18,141.17円で引けており、堅調と言えます。チャートを見ると、日経平均株価は一応底入れしたと思われます。

10月に入りましたが、10月19日の週から日本企業の2016年3月期2Q決算が始まります。上期の業績水準と伸びを確認するとともに、下期の見通しを会社とともに予想する重要な機会です。

私が見ている範囲では、

- 電子部品

- 村田製作所(決算発表日10月30日)、日本電産(10月21日)、TDK(10月30日)、アルプス電気(10月29日)、日本航空電子(10月28日)など

- 民生用電機

- ソニー(10月29日)、パナソニック(10月29日)、シャープ(10月30日)など

- 自動車

- トヨタ自動車(11月5日)、本田技研工業(11月4日)、日産自動車(11月2日)、富士重工業(11月5日)、マツダ(11月5日)、デンソー(10月30日)など

- ゲーム

- 任天堂(10月28日)、ミクシィ(11月6日)、ガンホー・オンライン・エンターテイメント(10月29日)、コロプラ(11月11日)、カプコン(10月29日)など

- 建設

- 大成建設(11月9日)、大林組(11月10日)、清水建設(11月9日)、鹿島建設(11月10日)など

- その他

- アミューズ(11月13日)、アルファポリス(11月12日)

などの決算が注目されます。最近では、電子部品に関して「iPhone6s」シリーズやスマートフォン全体の販売動向と電子部品需要の先行きについて、株式市場で弱気論がでています。あるいは、自動車ではフォルクスワーゲンの不正ソフトの問題を日本の自動車各社との関連でどう見るかなどで、株式市場で考え方が分かれています。決算を分析することで、見方の整理もし易くなると思われます。

グラフ1 日経平均株価:日足

グラフ2 日経平均株価:週足

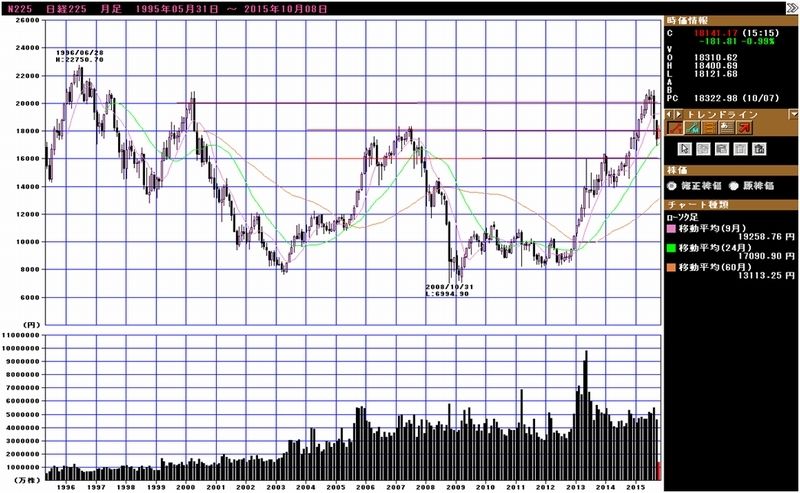

グラフ3 日経平均株価:月足

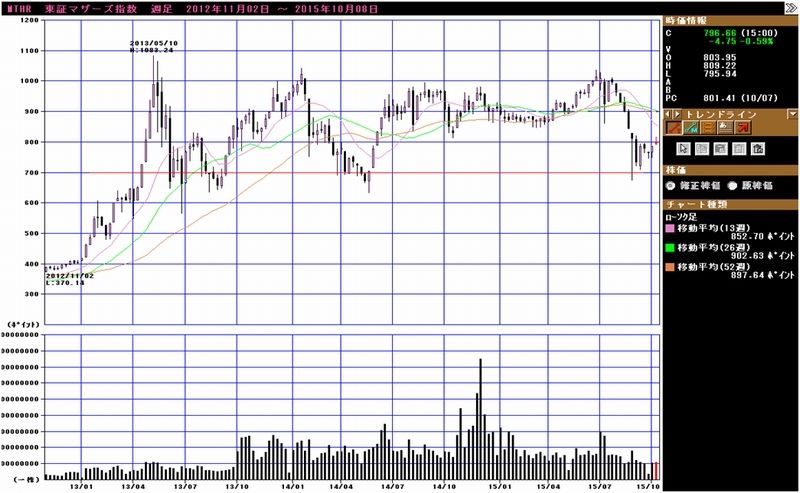

グラフ4 東証マザーズ指数:週足

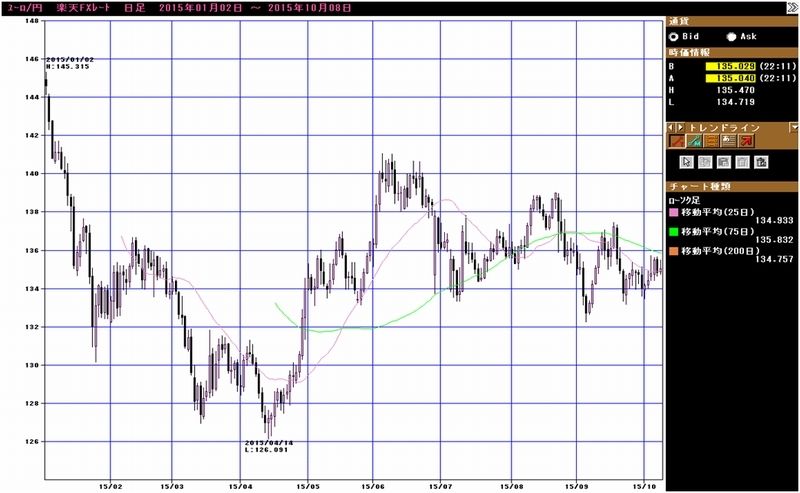

グラフ5 ドル円レート:日足

グラフ6 ユーロ円レート:日足

グラフ7 東証各指数(2015年10月8日まで)を

2012年11月14日を起点(=100)として指数化

2.セクターコメント:自動車-アメリカ市場が好調、欧州市場に注目-

アメリカの新車販売が好調

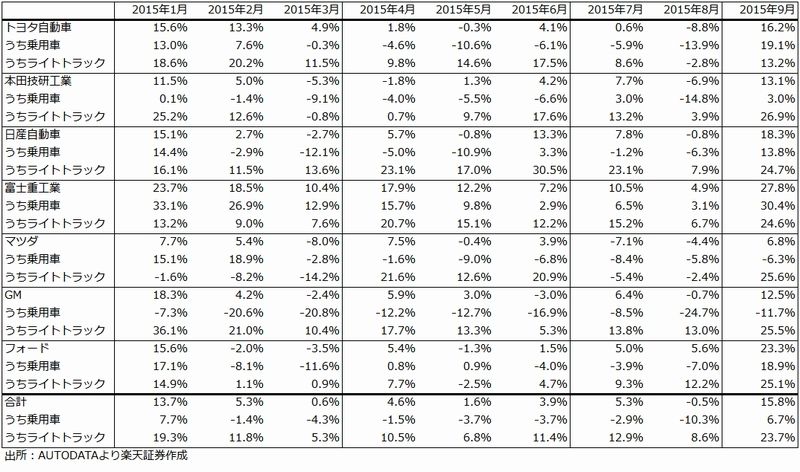

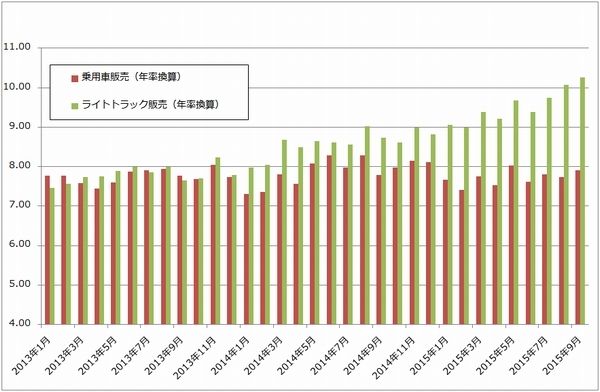

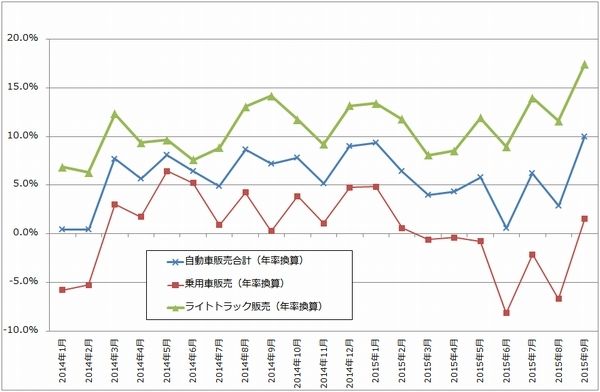

アメリカの調査会社オートデータによると、9月のアメリカの新車販売台数は前年比15.8%増の144万2,460台となり、9月としては15年ぶりの高い数字となりました。車種別では乗用車が6.7%増、ライトトラック(ピックアップトラックとSUV)が23.7%増となり、ライトトラックの好調が続いています。

伸びが高かった理由の一つは、2015年9月の販売日が25日だったのに対して、1年前の2014年9月が24日だったことですが、1日当たり販売台数を見ても、乗用車2.7%増、ライトトラック18.7%増、合計11.1%となり、高い伸びとなっています。需要の好調に対応して、各社ともに増産対応が進んでいること、日系メーカーの場合、日本の工場からの輸出を増やしていること(不振の日本市場向けからアメリカ向けへシフトしていると思われること)などが理由として考えられます。

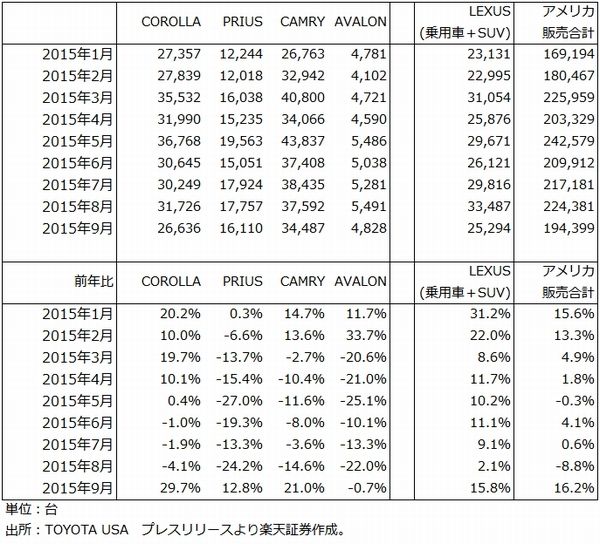

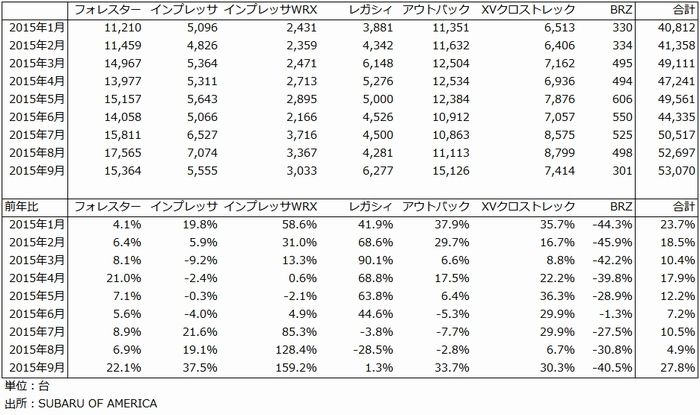

日系メーカーの動きを見ると、トヨタ自動車の好調が目立ちます。特に9月は従来不振だった乗用車が回復しました。販売台数の単純比較で、9月は乗用車19.1%増、ライトトラック13.2%増、合計16.2%増でした。乗用車ではカローラ(北米での評価が高い)が29.7%増と好調なほか、プリウスが12.8%増、カムリが21.0%増と回復しました。プリウスは年末から来年にかけて予定される新車発売の前の在庫整理が始まったと思われます。カムリはセダンの不振から抜け出すためのキャンペーンの効果が出ていると思われます。トヨタ自動車にとっては、アメリカでの乗用車の不振が経営課題になっていると思われますが、この問題への取り組みが始まったと思われます。

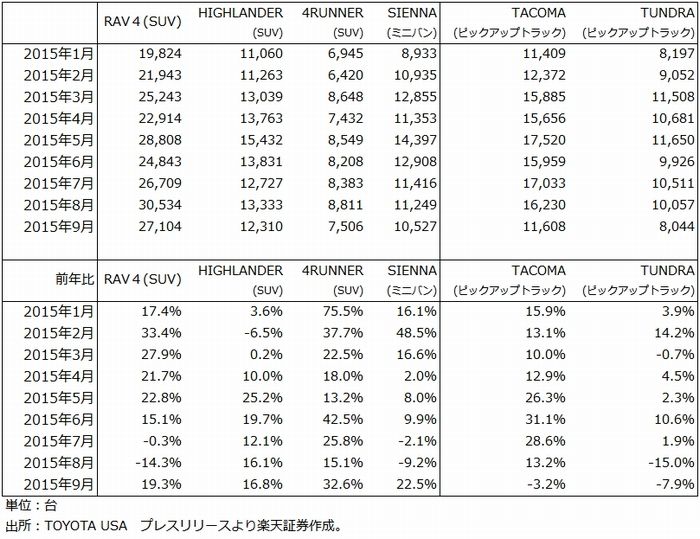

またライトトラックは、タコマの在庫不足が続いていると思われますが、ラブフォー、ハイランダー、フォーランナー、シエナの増産対応が進んだようで、伸びが大きくなったと思われます。

トヨタ自動車以外の日系メーカーも好調ですが、中でも富士重工業の伸びの大きさが目立ちます。乗用車が30.4%増、ライトトラックが24.6%増で、合計27.8%増でした。SUV、乗用車のほぼ全ての車種が増加しました。富士重工業は国内がレヴォーグの需要一巡によって前年割れとなっていますが、その分の生産をアメリカ向け輸出に回したと思われます。アメリカに輸出すると、生産、販売の利益に円安メリットが加わるので、日本で売るよりアメリカで売ったほうが儲かると思われます。2Q決算が11月5日に予定されていますが、決算に注目したいと思います。

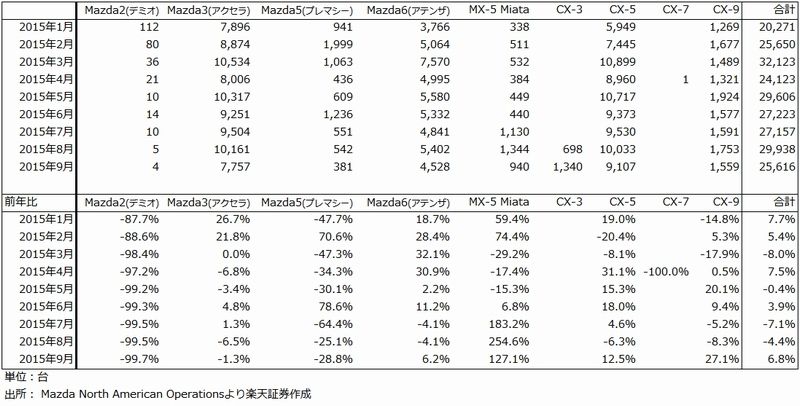

マツダも、9月は乗用車は新型Mazda2(デミオ)の販売を止めたことで6.3%減となりましたが、MX-5/Miata(ロードスター)は好調でした。また、ライトトラックは25.6%増でしたが、これはCX-3、CX-5、CX-9が寄与しています。合計では6.8%増でマツダとしては順調な伸びでした。

後述するように、日系メーカーにとって唯一好調と言えるのはアメリカ市場のみとなってきました。利上げが遠のいたと思われることも良いニュースです。

上述のように、10月下旬から11月上旬にかけて、自動車各社の2016年3月期2Q決算が発表されます。まずトヨタ自動車の決算が注目されます。VWとの世界シェア首位争いに終止符を打ち、ハイブリッドカーを中心とする技術が改めて注目されています(VWが自滅したわけですが)。次に、富士重工業です。本田技研工業、日産自動車、マツダの決算も注目されます。ただし、会社によってばらつきのある内容になることも予想されますので、慎重に銘柄選択したいと思います。

表1 アメリカの新車販売台数:前年比

グラフ8 アメリカの新車販売台数(年率換算)

(単位:100万台、出所:AUTODATAより楽天証券作成、年率換算値はAUTODATA)

グラフ9 アメリカの新車販売台数(年率換算)の前年比

(単位:%、出所:AUTODATAより楽天証券作成)

表2-1 トヨタ自動車―アメリカでの主力車種の販売動向:1

表2-2 トヨタ自動車―アメリカでの主力車種の販売動向:1

表3 富士重工業:アメリカの車種別新車販売台数

表4 マツダのアメリカ販売台数

日本とアジアは厳しい

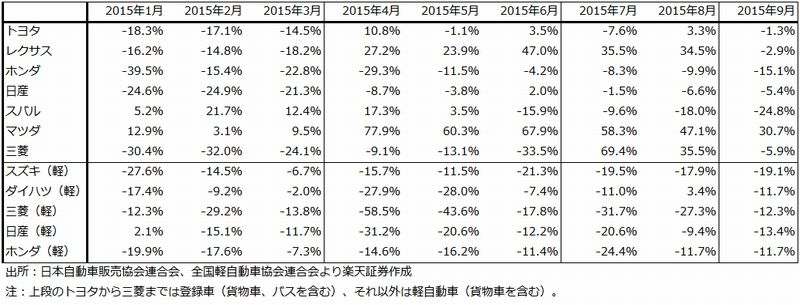

日本は厳しさが徐々に増してきた感があります。登録車で9月が前年を上回っているのがマツダとスズキだけ、軽自動車では全社が前年割れとなっています。海外で良いのはアメリカとインドぐらいなので、国内で余った生産余力をアメリカ向けに回せる会社や、スズキのようにインドに強固な地盤を持っている会社の業績には期待できそうですが、そうでない会社にとっては、厳しい状況かもしれません。

また中国市場も不透明感を増しています。ただし日系メーカーは、日産自動車を除くと中国市場でのシェアが低く、あるいは、全社業績に対する寄与度が大きくないため、中国事業が悪化しても、全体の業績に大きく悪影響を及ぼすほどではありません。これは、中国事業が現地資本との折半出資になるため、業績不振となってもその半分しか決算にカウントされないという事情もあります。また、トヨタ自動車、本田技研工業、マツダのように、新車が評価されて伸びているメーカーもあります。

表5 日本の新車販売台数:前年比(ブランド別)

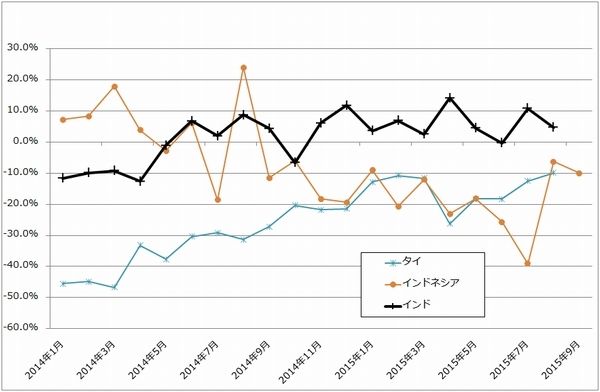

グラフ10 各国新車販売台数:月次前年比1

(単位:%、出所:アメリカはAUTODATA、その他は各国自動車工業会より楽天証券作成)

グラフ11 各国新車販売台数:月次前年比2

(単位:%、出所:各国自動車工業会より楽天証券作成)

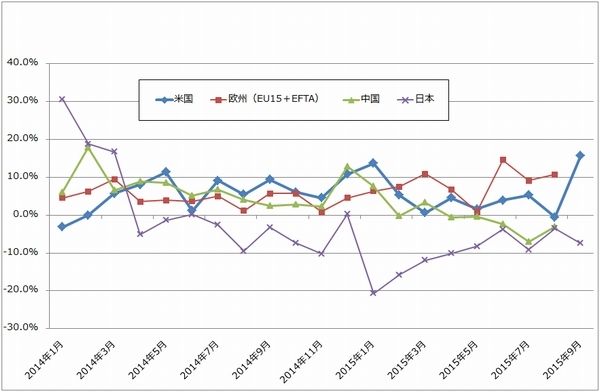

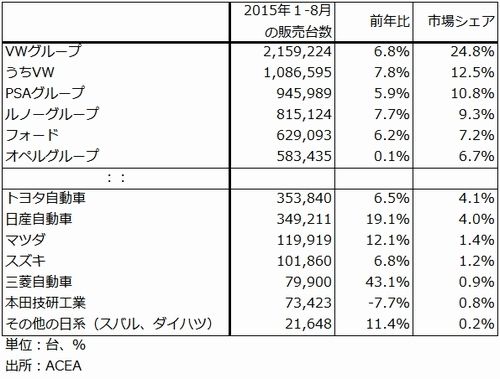

欧州市場の今後を考える

8月までの欧州市場の動きは順調です。EU15+EFTAベースで8月の乗用車(SUVを含む)販売台数は70万8,959台(前年比10.7%増)でした。ドイツが22万6,314台(6.2%増)と圧倒的に大きい市場で、それにフランス9万2,048台(10.0%増)、イギリス7万9,060台(9.6%増)、スペイン5万5,918台(23.3%増)と続きます。

欧州自動車市場が今後どうなるか、フォルクスワーゲン(VW)の不正ソフト問題がどのように展開するかによると思われます。不正ソフト問題によってVWのブランド価値が毀損され、売れ行きが鈍化する、あるいは減少に転じることは予想されますが、今となってはそれが重要なわけではないと思われます。

また、VWは2016年1月から、これまでに販売した不正車のリコールを始めます。欧州で販売した約800万台のうち約360万台はエンジンの改修が必要になります。ドイツの新聞によれば全世界で約950万台のリコールになるということです。対策費は不明ですが、ソフトウェアの書き換え費用、作業の手間賃、エンジンの改修作業費用や部品費用、顧客のための代車費用等を考えると、1台あたり数万円の経費がかかると思われます。ただし、1兆円未満で済む金額ですので、これも今のVWにとっては大した問題ではないと思われます。

VWと欧州自動車市場、欧州自動車産業にとって重要なのは、アメリカを初めとする規制当局によって課せられる制裁金(アメリカ環境保護局の制裁金は最大で約2.1兆円、ただしあくまでも最大値です)、課徴金と、今まさにこれもアメリカ中心に各国で提起されつつある各種の訴訟(不正車の価値の補償、環境被害に対する訴訟、株価下落に対する訴訟など、集団訴訟を含む)において要求される金額の総計がいくらになって、第一審判決の損害賠償金額等、VWが支払うように命じられる金額の総計がいくらになるかです。数々の裁判の第一審判決で原告勝訴、VW敗訴となり、その金額が出た時点で、VWは会計上の引当金を積む必要が出てくるでしょう。

要するに、VWの6月末時点での手持ち現金約4.3兆円、資本(純資産)約12.8兆円、年間純利益約1.4兆円のVWの財務内容から見て、払える金額なのか、ドイツ政府の支援があれば払えるのか、資産売却をしなければ払えない金額になるのかと言うことです。仮に大規模な資産売却が必要になる場合は、それが欧州自動車産業再編の引き金になると思われます。

この事件が日系メーカーに対してどのような影響があるのか、まだ判然としません。ただし、まじめに技術と顧客サービスを追及してきた日系メーカーにとって、悪いことにはならないのではないでしょうか。トヨタ自動車のハイブリッドカーやマツダのディーゼル車を含む「スカイアクティブ」など、日本の技術が欧州に受け入れられるチャンスが来るかもしれません。デンソーの欧州事業がより一層伸びるチャンスかもしれません。

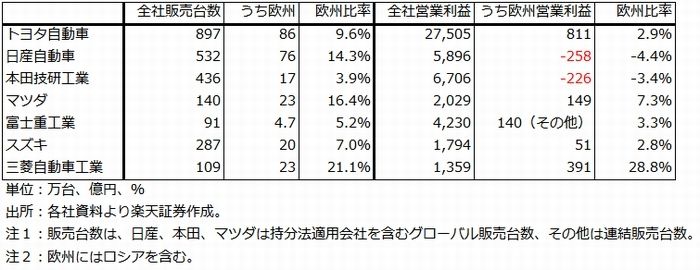

表6 ヨーロッパ(EU15+EFTA)の日系メーカー市場シェア

表7 日系メーカーの欧州の業績寄与(2015年3月期)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。