1.2015年8月17日の週の相場概況:人民元切り下げで相場は波乱

8月17日の週の株式市場は、下げる展開となりました。8月12日に起きた中国天津市の爆発事故、17日発表の4-6月期の日本の実質GDPが年率1.6%減のマイナス成長だったこと、18日の上海総合指数の大幅下落などが悪材料となりました。日経平均株価は、17日月曜日は前日比100.81円高で始まりましたが、19日には331.84円安となり20,222.63円で引けました。20日は189.11円安の20,033.52円となりました。21日寄り付き直後には、19,638円まで下がっています。

20日までの相場でセクター別に見ると、トヨタ自動車、本田技研工業、デンソーなど自動車株、自動車部品株が下落しました。中国景気への懸念、円高と部品値下げ再開を警戒したためと思われます。電子部品株も軟調で、特に村田製作所、日本電産、TDKなどの大手が安くなりました。ゲームではミクシィが下落した一方、任天堂が堅調でした。

一方、大成建設、清水建設などの建設大手の株価が堅調でした。1Qの好業績を素直に評価したと思われます。また、建機レンタル大手のカナモト、西尾レントオールもPERの安さと建設大手の好業績が再評価されて株価が上昇しています。

中国経済の行方が不透明な中では銘柄を探しにくいのが現状ですが、中長期的な業績拡大期待がある任天堂、これもゲーム、イメージセンサーで中長期的な成長が期待できるソニー、一部報道で9月18日に新型「iPhone」が発売されると報じられていますが、村田製作所、日本電産の突っ込んだところ、自動車で中国比率の低い富士重工業、トヨタ自動車などに注目したいと思います。

グラフ1 日経平均株価:日足

グラフ2 東証マザーズ指数:日足

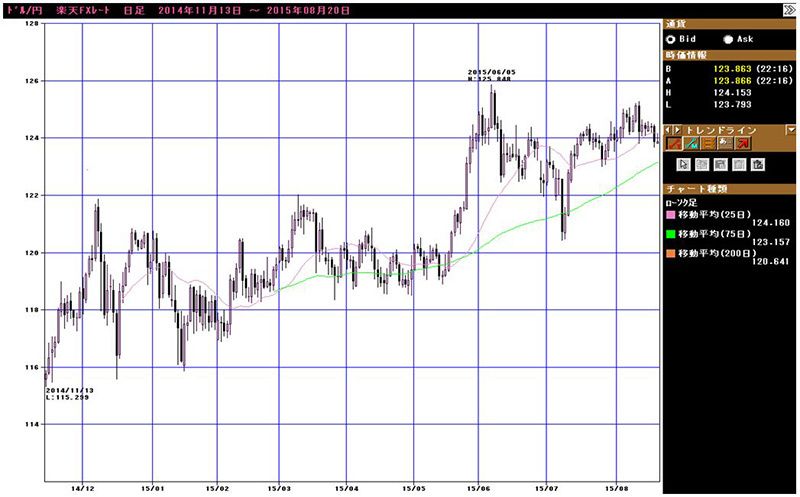

グラフ3 ドル円レート:日足

グラフ4 東証各指数(2015年8月20日まで)を

2012年11月14日を起点(=100)として指数化

2.ゲーム株コメント:任天堂とミクシィの比較分析

ミクシィと任天堂を比較してみた

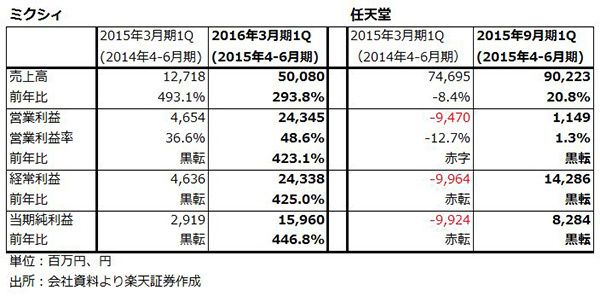

先週の本稿で、ミクシィの決算についてコメントしました。8月13日に発表されたミクシィの2016年3月期1Q決算は、好決算と言ってよいものでした。表1のように1Q業績は前年比で大幅増収増益、前四半期比でも順調に伸びていました。ちなみに、1Q営業利益の243億円は、日本のゲーム会社としてはトップの数字となっています。

しかし、私にとって全く意外でしたが、株価は翌14日から下落し、13日の5,240円が20日には4,560円になりました。楽天証券の予想EPSで計算すると、今期、来期共にPERは5倍台になっています。

一方、任天堂は1Qは5年ぶりに黒字転換しましたが、営業利益はわずかに11億円です。通期業績見通しを変更していませんので、営業利益で見ると、ミクシィのほうが大きな会社になっています。ところが、株価は決算発表後順調に上昇しています。20日の株価で計算すると今期予想PERは楽天証券予想ベースで67倍となっており、ゲーム株としてはかなり高くなっています。

なぜこのようなことが起きたのか分析するのが、本稿の目的です。結論を言えば、ミクシィと任天堂のPER格差は、将来業績に対する期待の程度と資本政策の違いが影響しているのではないかと思われます。そのため当面は収斂せず、格差が定着する可能性があります。即ち、任天堂のPERは高い状態が続き、ミクシィのPERは安い状態が続く可能性があるということです。また、ミクシィ株に投資する場合は、好業績が株価に反映されるまで辛抱強く待つ必要があると思われますが、任天堂株は短期、中長期ともに投資妙味が大きいと思われます。

表1 ミクシィ、任天堂の業績比較:1

表2 ミクシィ、任天堂の業績比較:2

ミクシィは好業績だが、更なる好業績には新タイトルの成功が必要

まず、ミクシィの業績動向を再確認したいと思います。今1Q(4-6月期)は1-3月期比で売上高が12.2%増、営業利益が7.0%増でした。広告費、新タイトル開発のための開発費(人件費、外注費)が増えたため、営業利益の伸びは鈍化しましたが、これは先行投資の結果そうなったと考えられるため、過度にネガティブに考える必要はないと思われます。

2Qも、8月2日に開催された「モンストフェスティバル」は来た人が多すぎて入場できなくなる騒ぎはありましたが成功し、アクティブユーザーも増えた模様です。1Qに比べると2Qの変化は小さくなる可能性がありますが、転機は3Q(10-12月期)に到来すると思われます。

3Qにはいよいよ新作ソフトが配信開始となる予定です。現在「モンスターストライク」の生みの親である元カプコンの著名クリエーター岡本吉起氏のチーム(ミクシィの外注会社)を含む数チームで複数タイトルを開発しており、その中から1作をコンペで選びます。会社側では「モンスト」に匹敵する大作にする目論見です。実際には「モンスト」並みは難しいと思われますが、「モンスト」の収益に上乗せする効果は期待できるかもしれません。

また、3Qは「モンスト」配信2周年記念キャンペーン、10月に「モンスト」のアニメを配信開始するなど重要スケジュールが予定されています。北米での大規模マーケティングも下期にあると思われます。3Qはうまく進めば、一段高い業績が実現出来る可能性があります。

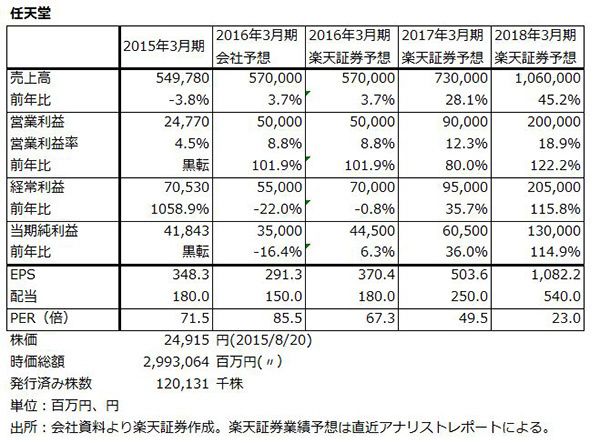

このように見ると、ミクシィの今期営業利益は1Qの243億円×4+αの1,000億円台と予想できます(現在の楽天証券予想は1,050億円)。来期2017年3月期の増益率は、「モンスト」の勢いがどうなるかと、新作タイトルの動き、北米マーケティングの成否ですが、特に新作タイトルの成否が重要になります。現在の楽天証券予想では、新作タイトルが大ヒットとは行かないまでも、「モンスト」が減速したとしてもそれを十分補える程度のヒットにはなるか、あるいは、新作がヒットしなくても「モンスト」が緩やかに成長し続けると想定しています。

この業績予想で予想PERを計算すると、5月20日終値4,560円でPERは5.6倍です。ここまでPERが下がると割安感から買われてもよさそうですが、今のところその気配が見えません。

ミクシィのゲームに関する経営政策は正しいが、資本政策に問題か

ミクシィは「モンスト」で獲得した国内2,300万人の累計ダウンロード数に対して、「モンスト」への嗜好が強くないユーザーや休眠客に対して新作ゲームを訴求する方針です。そうして、自社のユーザー層を厚くする目論見です。海外では、中国市場では失敗しましたが、北米では成功を企図しています。この拡大政策は正しいと思われます。この拡大政策がある程度上手く進めば、ガンホーのように業績が下降局面入りすることなく、少なくとも安定成長路線に乗ることができると思われます。

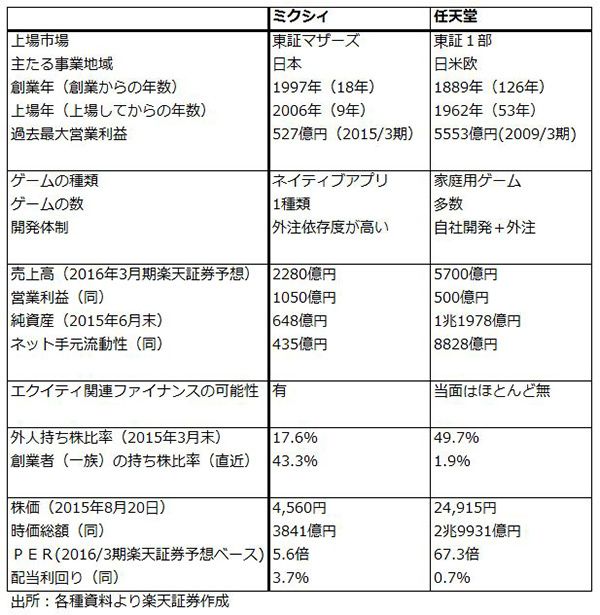

一方で、ミクシィの資本政策には前向きに評価しがたいものがあります。ミクシィは当面マザーズ上場を続ける模様です。2006年9月にマザーズに上場していますので、10年目の2016年9月までに東証1部に市場替えするかどうか東証に対して報告することになりますが、来年まで態度を決めない模様です。会社側によると、東証上場の優先順位は低いということです。

ただし、東証に上場しないのには別の理由があるかもしれません。全くの私見ですが、「モンスト」の開発体制は、生みの親である岡本氏に依存している部分が多いと思われます。東証上場は、外注依存度が高い現在の開発体制を見直してからかもしれませんが、これはいつになるかわかりません。そうなると、マザーズ上場が長期化する可能性があると思われます。

これは様々な考え方があると思いますが、マザーズではマザーズ上場企業の株を担保に入れる信用取引が盛んです。時価総額が最も大きいミクシィ株が最も多くその対象になることは容易に想像できますが、そのため短期売買が多く、長期投資の資金が入ってきにくい需給関係になっていると思われます。マザーズに上場していることが、ミクシィ株のディスカウント要因になっている可能性があるのです。

また、7月に実施した総額173億円の公募増資と自己株式売り出しに対しても、納得しがたいものを感じます。この資金調達はこれまでに行った企業買収にかかる借入金の返済と海外での大規模プロモーション実施のために行われましたが、特にプロモーション費用(広告費)の調達はミクシィの今の財務内容では必要性が薄いと思われます。広告費のような経常費用を公募で資金調達するという考え方は、今のミクシィの企業規模ではなじまないのでないでしょうか。今回の資金調達で、ミクシィは企業買収と大規模プロモーションの計画が浮上するたびに資金調達を行う会社であると投資家から思われるようになったかも知れません。

ミクシィに近い将来の業績鈍化懸念があるのは事実ですが(私は必ずしもそうならないと思っています)、それ以上に上場市場の問題と資金調達の問題によって、低PERのままに置かれ、株価が中々上昇しない状態になっているのではないかと思われます。

表3 ミクシィ、任天堂比較

ミクシィの対極にある任天堂

任天堂はミクシィの丁度対極の位置にあります。現時点での業績は、ようやく黒字転換したところです。ハードウェアの販売があるため売上高は大きいですが、今期予想営業利益500億円は楽天証券予想のミクシィの営業利益の約半分です。ただし、ミクシィのようにこの2年間で急成長した会社ではありません。明治創業の古い会社で、家庭用ゲームの世界市場を実質的に作った会社でもあります。

任天堂は、DSとWiiで大成功しましたが、その後わずかな失敗が元となり、2012年3月期から2014年3月期までの3年間、営業赤字に苦しみました。この赤字から2015年3月期にようやく脱することができました。これまで上手く行かなかったWii Uのソフトが、2015年3月期からようやく評価されて売れるようになったのです。

今期からは新しい試みも始まります。今年中(おそらく3Q)にスマホゲーム(ネイティブアプリゲーム)の第1弾を配信開始すると思われます。スマホゲームの任天堂における位置づけやどの程度の熱心さでやるかは、今秋にも決まるであろう新経営陣が決めると思われますが、どのようなゲームになるか楽しみです。

しかし、任天堂の新しい成長軌道を作るのはスマホゲームではないと私は考えています。今年3月に開催されたディー・エヌ・エーとの資本・業務提携の説明会において、故岩田社長から初めてその存在が明らかになった新型ゲーム機「NX」(コードネーム)です。2016年になって詳細を話すと言う以外何もわかっていない謎のゲーム機ですが、ゲーム専用機なのは確かなようです。携帯機のニンテンドー3DS、据置機のWii Uのいずれの後継機でもないと会社側が言うところも謎です。

このNXがヒットすれば、任天堂は新たな成長軌道に乗ることができると思われます。家庭用ゲーム市場は、6~7年サイクルの「世代交代サイクル」があります。そして、ゲームに限らずエンタテインメントの世界には、大きなブームの後に必ずと言ってよいほど大きな谷間が来ます。エンタテインメントには需要に「波」があり、人々は長く同じ遊びを楽しむと必ず「飽きる」のです。DSとWiiの大ブームの後に登場した3DSとWii Uは決して悪いマシンではなく、特に3DSは名機といってよいマシンですが、大ブームのあとでは谷間のマシンになってしまいました。奇しくも、日本ではこの谷間の期間にガンホーの「パズル&ドラゴンズ」(2012年2月配信開始)、ミクシィの「モンスターストライク」(2013年9月配信開始)の大ブームが起こりました。

しかし、ネイティブアプリゲーム(スマホゲーム)のブームは一服するかもしれないと私は考えています。4-6月期のネイティブアプリ専業会社の売上高、営業利益を集計したグラフ5,6を見ると、市場全体では成長が止まってきたように見えます。そして、家庭用ゲームへの揺り戻しが日本で起こる可能性がないとは言えないと思います。

例えば、ゲーム好きな人たちの間で、ネイティブアプリゲームの課金の高さに疑問の声が出ていると言う話を聞くようになりました。そして、今Wii Uで遊んでいる人たちは、本物のゲームファン、任天堂ファンであり、こういった人たちが増え始めていることが任天堂が営業黒字転換した要因になっているのです。ネイティブアプリゲームから家庭用ゲームへの揺り戻しが起こるとすると、その中で持続的に成長していけるのは、ミクシィのようなごく一部の会社ではないかと思われます。

また、アメリカ、欧州では家庭用ゲーム市場が健在です。それはソニーのプレイステーション4が大人気であることからもわかります。

このように考えて、NXを主軸にした業績拡大を予想したのが表2の任天堂の業績予想です。任天堂はPERは高いですが、これは株式市場が任天堂を成長企業だと認めているからでしょう。

資本政策を考えると、任天堂には問題がありません。手元流動性が8,000億円以上あるので当面は資金調達の必要はありませんし、上場歴の長い経験のある会社なので株式市場との対話のやり方も心得ている会社と思われます。

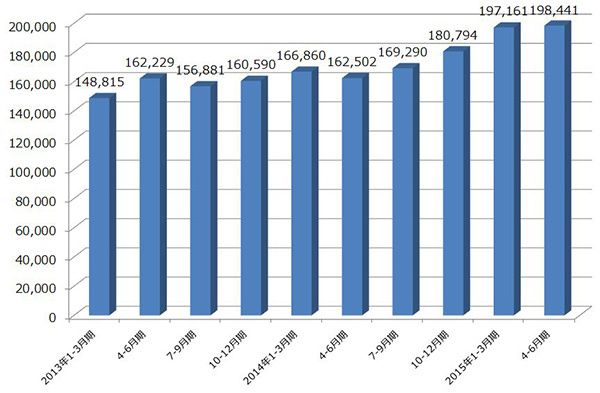

グラフ5 ネイティブアプリゲーム専業11社の売上高合計

(単位:百万円、出所:各社資料より楽天証券作成)

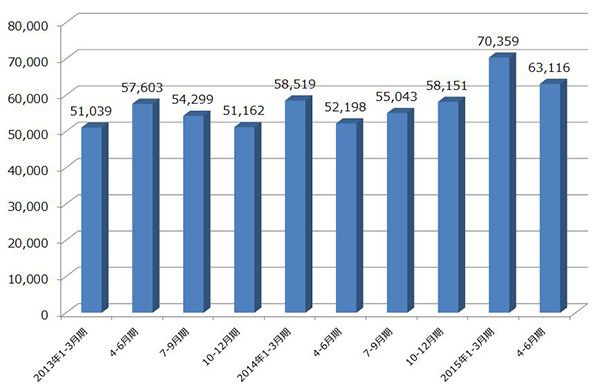

グラフ6 ネイティブアプリゲーム専業11社の営業利益合計

(単位:百万円、出所:各社資料より楽天証券作成)

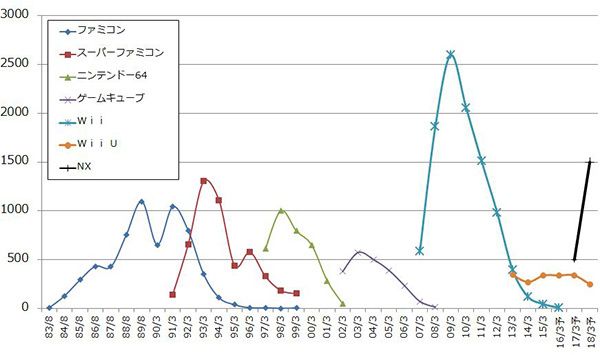

グラフ7 任天堂のゲームサイクル:据置型ハードウェア

(単位:万台、出所:会社資料より楽天証券作成、予想は楽天証券)

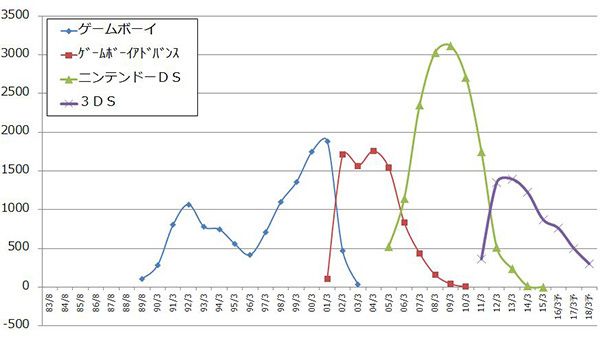

グラフ8 任天堂のゲームサイクル:携帯型ハードウェア

(単位:万台、出所:会社資料より楽天証券作成、予想は楽天証券)

低PERのミクシィと高PERの任天堂

日本の株式市場で ゲームセクターの双璧が、今はミクシィと任天堂であると思われます。では、どのような投資スタンスで望むべきでしょうか。

これは全くの私見ですが、早めに投資成果を期待したいのであれば任天堂を選んだほうがよいと思われます。PERは高くとも、業績が改善していること、今年中のスマホゲームの配信開始、おそらく来期下期と思われますがNXの発売と、利益成長に直接結びつく重要イベントが続く見込みです。任天堂の過去営業利益は5,000億円台ですが、もしNXが日米欧で大ヒットすると、この過去最高益を目指すこともありえないことではないと思われます。

ミクシィの場合は、安定成長が実現出来るとした場合、それが需給関係の悪いマザーズ市場で株価に反映されるまで、我慢して待つ必要があると思われます。東証に移れば需給関係が一新されて株価が上がり易くなるとは思われますが、上述のように東証上場は直ぐには難しいと思われます。また、日本だけでは成長に限界があるため、海外市場の開拓が課題ですが、これはやって見なければわかりません。

ただし、会社側は配当性向20%を公約していますので、配当利回りは比較的高く、これを見込んだ長期投資は可能と思われます。

リスクもあります。ゲーム会社が自信をもって投入したソフトをユーザーが面白いと思ってくれるかどうかは、やってみなければわかりません。人々の嗜好には波もあります。従って任天堂にもミクシィにも、来期、来々期の業績予想に対する不確実性があります。このリスクを、投資する際には念頭に置いておいたほうがよいと思われます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。