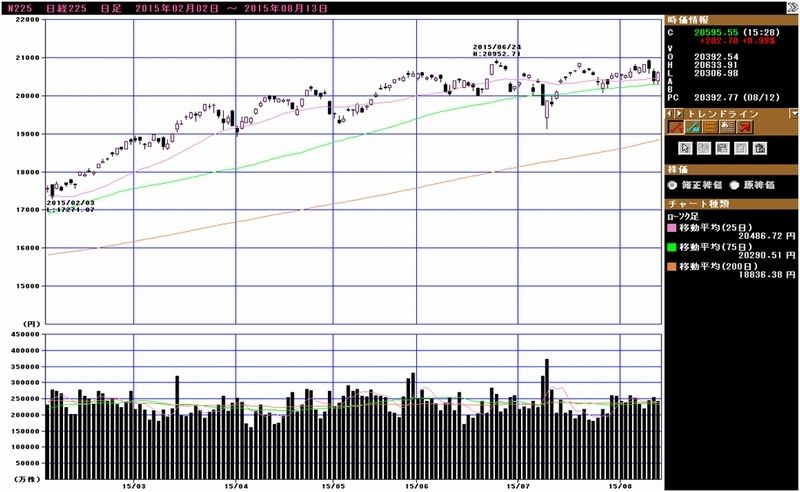

1.2015年8月10日の週の相場概況:人民元切り下げで相場は波乱

8月10日の週の株式市場は、人民元の連続切り下げで波乱となりました。ただし、日経平均株価は13日木曜日は上昇して引けており、基調の強さが観察できた週でもありました。

8月11日、12日、13日と、中国人民銀行は対ドル基準値を前日比で引き下げました。これを受けて日経平均株価は、8月11日前日比87.94円安、12日327.98円安と安くなり、12日は20,392.77円で引けました。12日は一時20,300円トビ台まで下がりました。

一方13日は、前日のNYダウが場中にかなり持ち直し、終値は前日比横ばいだったもののチャートは下髭をつけて引けたため、日経平均株価も前場からじり高となり後場になって一段高となりました。13日の日経平均株価は前日比202.78円高の20,595.55円で引けました。14日金曜日と来週の人民元と株式市場が注目されるところです。

人民元切り下げの影響を考えると、日本にとっては短期的には中国人旅行者による所謂「爆買い」が減少することが考えられます。中国の周辺国、タイ、ベトナムなどの景気にも影響が出る可能性があります。

一方で、この措置によって中国景気が持ち直す場合は、中期的にはポジティブな見方ができます。為替レートは1ドル=124円台を維持していますので、過度に中国市場に依存していない銘柄で、業績が順調な銘柄については、投資を考えたいところです。

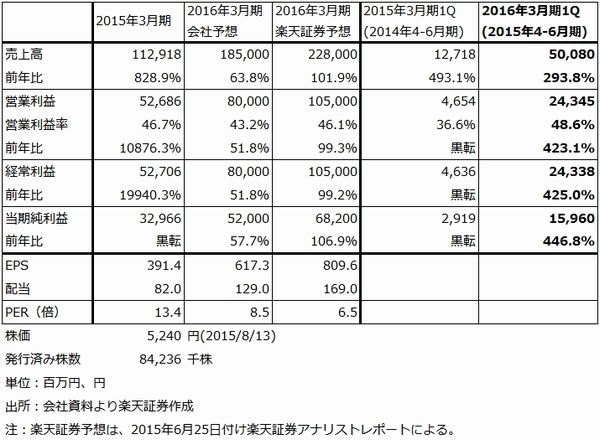

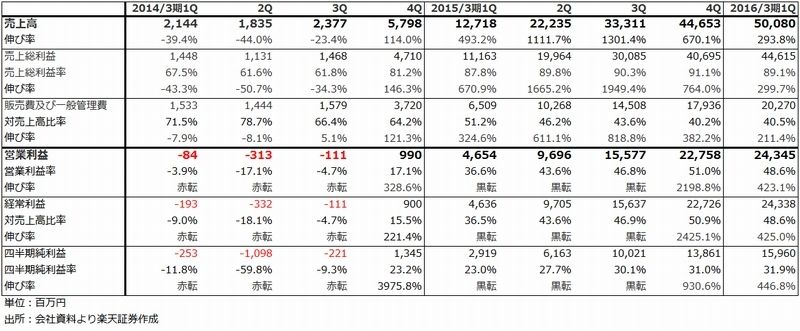

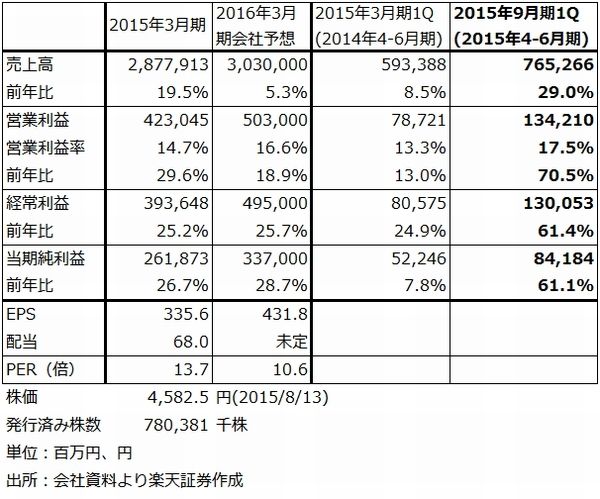

8月14日で2016年3月期1Q(4-6月期)決算シーズンは終わりです。注目のミクシィの決算が出ました。2016年3月期1Qは売上高500億8,000万円(前年比3.9倍)、営業利益243億4,500万円(5.2倍)でした。2015年1-3月期の売上高446億5,300万円、営業利益227億5,800万円からも伸びていました。好決算と評価してよいと思われます。

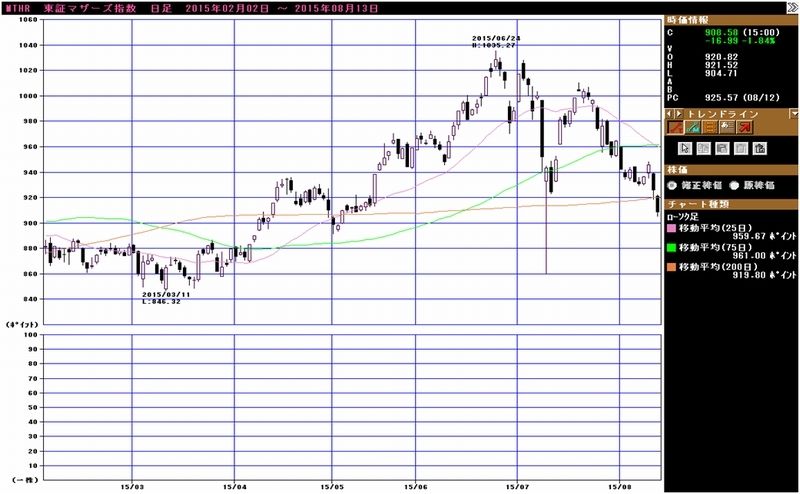

詳細は後述しますが、6月25日付けの楽天証券アナリストレポートの業績予想(2016年3月期営業利益予想1,050億円)と、8月13日終値5,240円でPERを計算すると6.5倍となります(後述の表1を参照。公募による発行済み株式数の増加を考慮)。グラフ2、グラフ4のように、東証マザーズ市場中心に新興市場、新興企業株が調整している中でのミクシィの好決算に株式市場がどう反応するか、14日と来週の株価が注目されます。ミクシィの決算がマザーズ市場反発のきっかけになる可能性もあると思われます。

なお、今後のゲーム株を見る場合には、任天堂とミクシィの比較が重要になってくると思われます。8月13日付けでアナリストレポート「任天堂」を発行しましたので、こちらもご覧ください。

グラフ1 日経平均株価:日足

グラフ2 東証マザーズ指数:日足

グラフ3 ドル円レート:日足

グラフ4 東証各指数(2015年8月13日まで)を

2012年11月14日を起点(=100)として指数化

2.決算コメント:ミクシィ、富士重工業

ミクシィ

- 業績好調

2016年3月期1Q(2015年4-6月期)は、表1のように売上高500億8,000万円(前年比3.9倍)、営業利益243億4,500万円(5.2倍)でした。2015年1-3月期の売上高446億5,300万円、営業利益227億5,800万円からも伸びていました。

好業績の要因は、まず前4Q(2015年1-3月期)から引き続きアクティブユーザー数が増加中であること。次に5月に行った「エヴァンゲリオン」と「モンスターストライク」とのコラボレーションが好評で、アクティブユーザー数の増加が続く中、会社予想の上では横ばいと見ていた課金率が上昇したことです。課金率は一度上昇すると中々低下しないため、2Q(7-9月期)を見る上でも良い材料と言えます。

この結果、全体の売上高はガンホー・オンライン・エンターテイメントの過去最高売上高、2014年1-3月期499億900万円を僅差で抜きました。営業利益はガンホーの2014年1-3月期287億8,900万円をまだ抜いていませんが、これは、年内配信開始予定の新作ゲームの開発費、「モンスト」3DS版の開発費、「モンスト」「チケットキャンプ」(チケット流通事業)などの広告費などが増えたためで、前向きな投資を行ったためと思われます。

表1 ミクシィの業績

表2 ミクシィの連結四半期業績

- 2Qは1Qよりも増収増益となる可能性がある

2Q(7-9月期)に入ってからも、業績モメンタムの強さは続いている模様です。決算説明会での会社側の説明では、7、8月もアクティブユーザー数が伸びています。「モンスト」は最大4人が組んで遊ぶため、ユーザー自身が「モンスト」の新しい遊び方を見つけているようです。8月2日の「モンストフェスティバル2015」は会場(幕張メッセ)の収容人数を上回る人が押し寄せたため、炎天下で行列している人たちが早々に会場に入れなくなるという大騒ぎになりました。ただし、このようなリアルなイベントを通じて、ネットとリアルを融合した遊びを見つけると言う新しい動きが、ミクシィの中でもユーザーの中でも始まっているようです。

- 3Qから新展開も

3Qは新しい動きが始まると予想されます。2015年10月10日に「モンスト」のアニメをYouTubeで配信開始します。これが「モンスト」のアクティブユーザーの伸びと既存ユーザーの動きにどう影響するか注目されます。また、3Q以降に北米での大規模マーケティングを開始する計画で、このためにマーケティング費用(広告費等)を数10億円見込んでいます。

一方、10月19日をもってテンセントが配信している中国版「モンスト」を配信停止します。これは結果が出せなかったためで、自社配信等の道を探って将来再度の参入を目指す目論見です。ただし、台湾、香港、マカオでの配信は順調であり、アジア展開の全てが上手く行っていないわけではありません。

なお、買収したフンザ社(チケットキャンプの会社)なども順調に事業が拡大している模様です。

- 今期営業利益は1,000億円台か

2016年3月期会社予想は据え置かれました。基本的には四半期ベースの業績は上向きで、3Q以降は新作アプリ、3DS版「モンスト」、アニメの配信開始による刺激効果、北米における大規模マーケティングなどの重要な動きが控えています。一方で、2Q以降の売上高の伸びがどの程度になるのか、1Qの段階では判断がつかず、国内での広告費増加、外注費増加、北米でのマーケティング費用も見込まれます。そのため、今回は据置きとなったようです。

ただし、基本的には今期営業利益は、1Q営業利益×4+α=1,000億円台と考えてよいと思われます。また、持続的に成長するための数々の施策を会社側が継続的に行っていることを評価してよいと思います。これらのことを考えると、今の株価にはかなりの割安感と投資妙味を感じます。

- ミクシィvs任天堂?

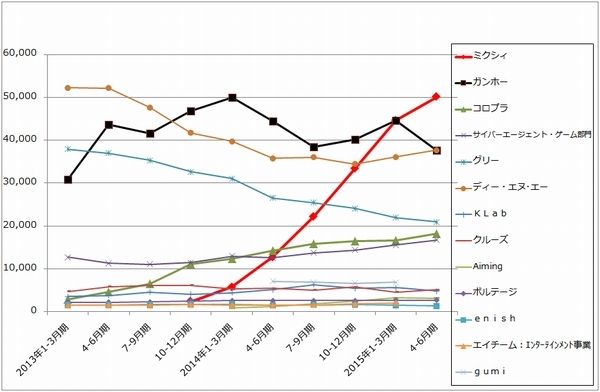

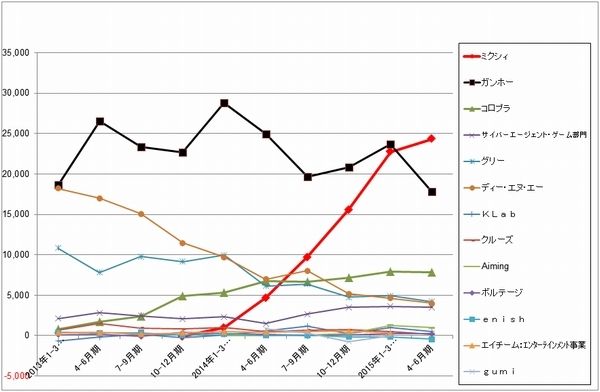

ネイティブアプリゲーム業界の中でのミクシィのポジションを見たものが、グラフ5、6です。今1Qをもって、ミクシィが日本のネイティブアプリ業界の頂点となりました。一方で、ガンホー・オンライン・エンターテイメントの売上高、営業利益が大きく減っています。

ガンホーの「パズル&ドラゴンズ」には、ゲームの面白さがわかり、面白ければお金を使ってくれる優良顧客が多いことで知られています。ガンホーのこの減少が単なる課金率の低下によるものではなく、パズドラから他のゲームにユーザーが移っていく過程であるとすれば、この優良ユーザーがどこに移るかが今後のゲーム業界を見る上での焦点となるでしょう。筆頭候補は、「モンスト」です。あるいはコロプラのゲームである可能性もありますが、ゲームの質を考えると、それ以下の会社は想像するのが難しく、むしろ、任天堂、カプコン、スクウェア・エニックス・ホールディングス、ソニーなどの家庭用ゲームの優良企業が作る優良ソフトである可能性も大きいと思われます。

ゲーム会社としてのミクシィの事業は、国内から海外へ、あるいは、ネイティブアプリだけではなく3DS用ソフトへと、新しい領域へと入っていきます。その意味で、ミクシィと比較するのは、ネイティブアプリゲーム会社ではなく、任天堂を筆頭に家庭用ゲームの大手となると思われます。要するに、投資を考える際に「ミクシィvs任天堂」の構図を描いてみること、業績、事業構造、PERなどの比較分析をしてみることは有意義であると思われます。

グラフ5 日本のゲーム会社(ネイティブアプリ、ブラウザゲーム):

売上高(単位:百万円、四半期ベース、出所:各社資料より楽天証券作成

グラフ6 日本のゲーム会社(ネイティブアプリ、ブラウザゲーム):

営業利益(単位:百万円、四半期ベース、出所:各社資料より楽天証券作成)

富士重工業

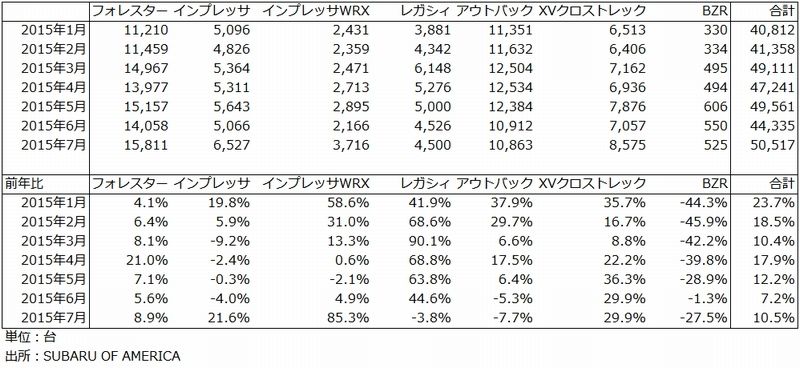

2016年3月期1Qは表3のように、売上高7,653億円(前年比29.0%増)、営業利益1,342億円(70.5%増)となりました。

地域別売上高を見ると、北米が5,183億円(46.0%増)と突出して伸びています。表4のアメリカ販売の動きで見ることができるように、月によって車種は変わりますが、アメリカは順調な伸びが続いています。月によって売れ筋の車種が変わるのは、どの車種も売れ行き好調なため在庫水準が低く、その月の生産内容によって売れ筋が決まる傾向があるためと思われます。7月はそれまで伸びが高かったレガシィが一服しましたが、インプレッサ、WRXが伸びました。また、SUVブームを反映してXVクロストレックが継続的に伸びています。

1Qは大幅増益となりましたが、営業利益の増益額555億円のうち円安メリットが500億円ありました。残りの効果は、売上構成差プラス176億円(単価の高い車が売れた)、原価低減プラス54億円を、諸経費増加マイナス151億円、試験研究費増加マイナス24億円で相殺する形となりました。

通期でも円安メリットが大きくなると思われます。会社予想では2016年3月期通期の為替前提は1ドル=118円ですが、1Qは1ドル=120円、2Q以降に今の1ドル=124円台が続くとすれば、今期平均は1ドル=123円となります。会社予想に対して1ドル5円幅で円安になる計算です。為替感応度は1Q決算から1ドル1円の円安で営業利益に対して約100億円の円安メリットと試算できますので、会社予想に対して、約500億円の営業利益上乗せ効果が期待できることになります。

また、販売台数は1Q 22万5,100台(前年比16.2%増)となりました。このうちアメリカは14万400台(24.9%増)です。通期計画は92万8,300台(1.9%増)、うちアメリカは55万4,000台(5.0%増)です。アメリカ市場に勢いがあることを考えると、生産能力は逼迫していますが、多少の上乗せ期待、特にアメリカでの上乗せ期待があります。

このため、2016年3月期営業利益は会社予想5,030億円に対して、5,500~5,600億円程度が予想されます。

会社予想ベースで今期予想PERは10倍台です。世界の自動車市場で最重要市場であるアメリカに絞って売れる車種を揃えていることから、中期的な成長が期待できると思われます。投資妙味が大きい銘柄と思われます。

表3 富士重工業の業績

表4 富士重工業:アメリカの車種別新車販売台数

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。