1.2015年8月3日の週の相場概況:決算発表続く

8月3日の週の株式市場は、先週までの調整含みの展開から持ち直し、じり高となりました。後半は円安も支援材料となりました。日経平均株価は、7月28日に一時20,000円トビ台に下がった後持ち直し、先週後半からは20,400~20,600円台で推移しました。8月6日には一時20,800円台を付けました。ただし、7日前場は前日のNYダウ下落の影響で小幅安となりました。

7月27日の週は、ファナックなどスマホ関連銘柄の株価下落が話題となり、今週も村田製作所などスマートフォン関連の電子部品株が、好決算を発表したにも関わらず大きく下落する局面がありました。しかし一方で、本田技研工業、富士重工業、デンソーなどの自動車関連の好業績銘柄、1Qの好業績を発表した建設大手を中心とする建設株、7月29日に営業黒字転換の1Q決算を発表した任天堂などが勢い良く上昇しました。

1Q決算は、輸出・グローバル関連、内需関連とも良好なものが多かったと思われます。輸出・グローバル関連では自動車、自動車部品、電子部品、内需関連では、建設が好決算でした。一方で、ゲームはまちまちでした。決算後の株価は様々で、本田技研工業のように好決算を素直に評価した株価もあれば、村田製作所のように、9月発売と言われる「iPhone6s」の売れ行きや、中国スマートフォン市場の先行きを懸念して大きく下落するものもありました。

当面の投資判断としては、自動車については、トヨタ自動車、本田技研工業、富士重工業、デンソー、電子部品では村田製作所、日本電産、TDKなど大手中心に投資を考えてよいと思われます。ゲームは任天堂、ソニーのような家庭用ゲーム会社に注目したいと思います。ネイティブアプリゲームについては、8月13日のミクシィの決算発表まで明確な判断が難しい状況でしょう。

グラフ1 日経平均株価:日足

グラフ2 東証マザーズ指数:日足

グラフ3 ドル円レート:日足

2.決算コメント:トヨタ自動車、本田技研工業、村田製作所

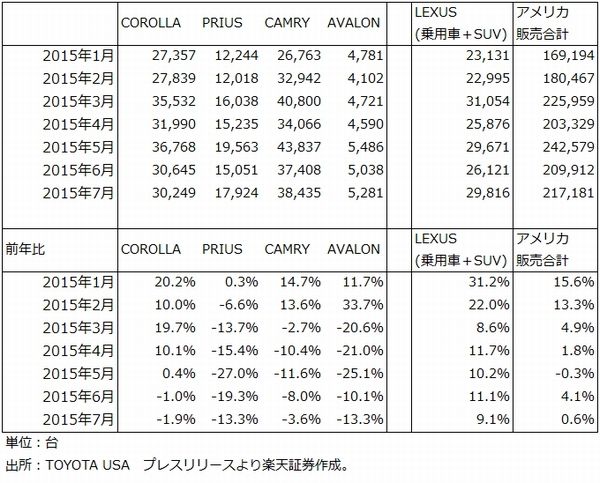

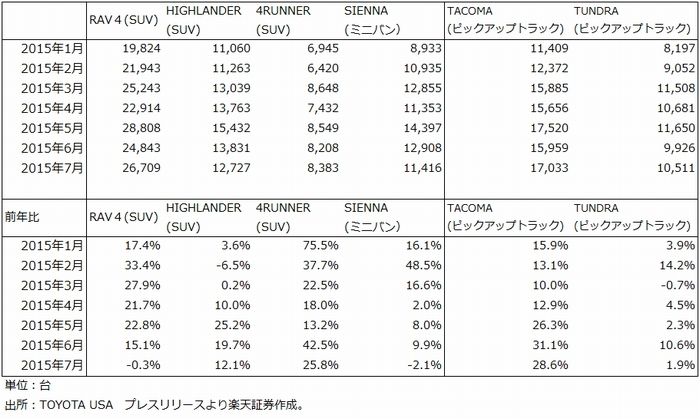

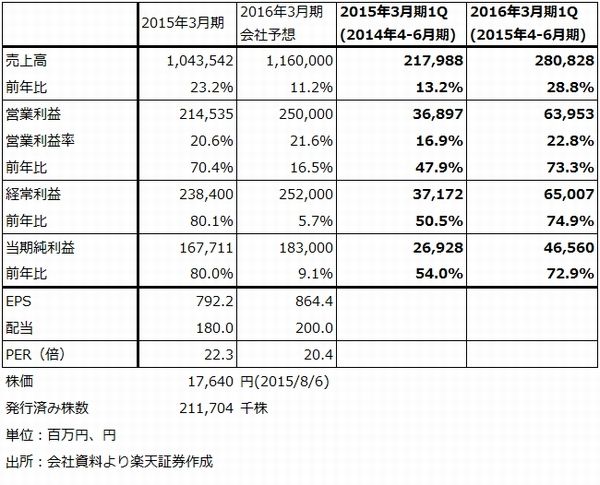

トヨタ自動車

2016年3月期1Q(2015年4-6月期)は、表1のように、営業利益が前年比9.1%増となりました。他社と比べると高くもなく低くもない伸びでした。ドル円中心に円安メリットが大きく出ましたが、販売台数の減少や経費増加がマイナス要因となりました。

地域別に見ると、北米が金利スワップ取引等の評価損益を除くベースで営業利益が横ばいでした。これは意外な結果でしたが、2ℓ以上のSUV、ピックアップトラックの人気車種(ラブフォー、ハイランダー、フォーランナー、タコマなど)が、インセンティブ(販売奨励金)がほとんどなくとも店頭在庫がほぼなくなるほどの売れ行きが続いています。トヨタ全体の業績にとっても北米のライトトラック(SUV、ピックアップトラック)の好調の寄与は大きいと思われます。

一方で北米では、プリウス、カムリなどの主力車種を含む小型車、乗用車の前年割れが続いています。これら車種へインセンティブを増やしているようですが、それでも販売が回復せず、採算悪化に見舞われています。また、アメリカの工場からカナダへ輸出する際の採算悪化(対ドルカナダドル安による)、北米本社の移転費用、労務費の上昇などのマイナス要因があります。これらを差し引きした結果、北米事業の利益は実質横ばいでした。

また、日本では輸出の利益が円安で増加した模様ですが、軽自動車の不振が続いています。中国、ロシアは今後の販売悪化と価格下落が懸念されます。

会社側は通期では利益予想をほぼ変更していません。為替レートの前提は、2Q以降1ドル=115円、1ユーロ=125円、為替感応度は1ドル1円の円安で約400億円の営業利益増加、1ユーロ1円の円安で約40億円の営業利益増加となるため、足元の1ドル=124円、1ユーロ=136円が続けば、会社予想に対して約3,000億円の円安メリットが発生する計算になります(年間ベースを4分の3に換算)。新興国通貨安で目減りする分を考慮しても、2,000億円以上の円安メリットが発生すると思われます。従って、会社予想営業利益は28,000億円(前年比1.8%増)ですが、3兆円前後がターゲットになると思われます。

また、今後新興国通貨安が止まり、今年秋と思われるプリウスの新車発売(日本と北米)でプリウスの減少に歯止めがかかることになれば、来期の北米の営業利益はライトトラックの好調を反映して順調に伸びる可能性があります。新型プリウスは、トヨタ自動車の新設計生産思想「TNGA」の第一弾であり、ある程度のコストダウンができると思われます。中長期で投資妙味を感じる銘柄です。

表1 トヨタ自動車の業績

表2-1 トヨタ自動車-アメリカでの主力車種の販売動向:1

表2-2 トヨタ自動車-アメリカでの主力車種の販売動向:2

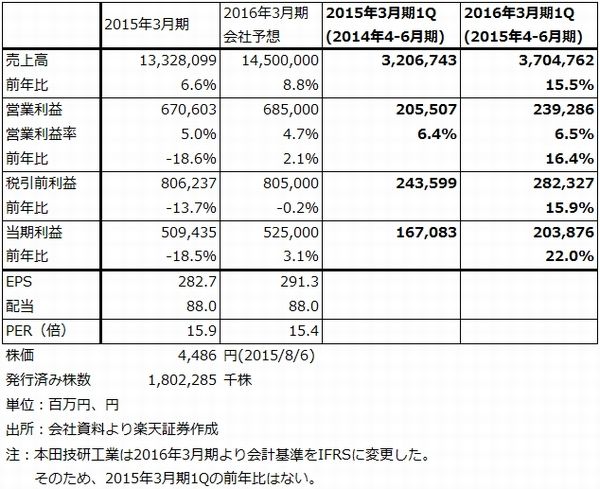

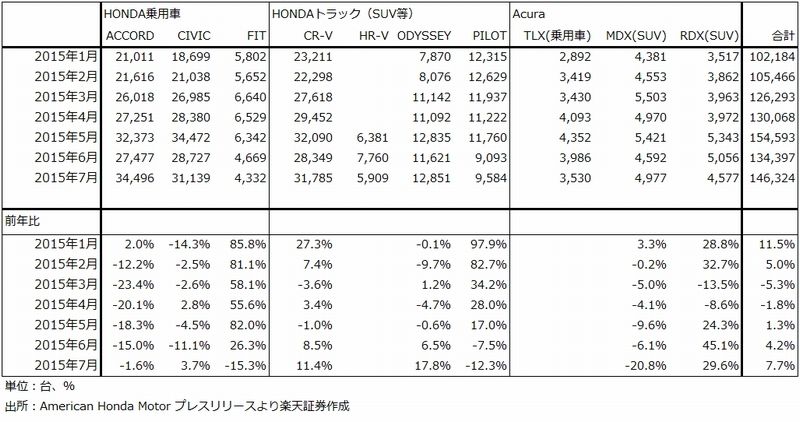

本田技研工業

2016年3月期1Qの営業利益は2,392億円(前年比16.4%増)で、通期会社予想6,850億円(2.1%増)に対して進捗率は35%です。会社側はタカタのエアバッグ問題の費用等が不透明なことから通期予想を据え置きましたが、上方修正の余地が大きいと思われます。

本田技研工業では、2011年3月発売の北米向け「Civic」の失敗、得意の小型車が北米で売れず、車種があまり揃っていないSUV、ピックアップトラックが北米でブームになったこと、日本での「フィットハイブリッド」の不具合とリコール、そしてタカタのエアバッグ問題と、何年もの間様々な問題が相次ぎました。業績も一定の水準は維持したものの、伸びがなくなりました。

2016年3月期に入って、これらの諸問題がようやく収束に向かおうとしています。タカタの問題はまだ解決していませんが、本田技研工業だけの問題ではありませんし、金額的に無理なものではないと思われます。むしろ今後の利益増加要因として、7月に北米に投入した新型「Pilot」と、秋に予想される北米向け新型「Civic」に注目したいと思います。新型「Pilot」は北米で売れ筋の3.5ℓSUVで、今後の本田技研工業の主力車種の一つになる可能性があります。新型「Civic」は北米だけでなく、日本にも投入する計画です。現行「Civic」は発売後1年で大規模マイナーチェンジに追い込まれたためコストがかかっていますが、新型が一定数売れれば、現行モデルよりも低コストになると思われます。

今期業績の目安を考えると、営業利益8,000億円台、前年比20%以上の増益となる可能性があります。1Q決算のよい意味での意外性と合わせて考えると、短期、中長期ともに投資妙味を感じます。

表3 本田技研工業の業績

表4 本田技研工業:アメリカの主要車種販売台数

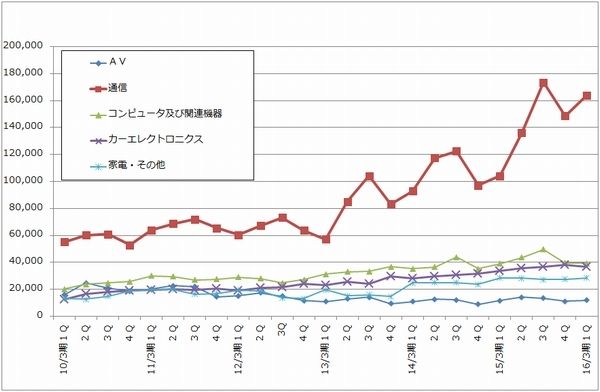

村田製作所

2016年3月期1Qは営業利益が前年比73.3%増と大変好調でした。決算説明会では、会社側から今後の見通しについて、北米で9月に発売が予想される新型スマートフォン向けのビジネスが増えると思われること、中国スマホも大手メーカーが5モード(LTEを含む5種類の通信方式を採用している。様々な国や地域で使えるようになる)のグローバルモデルの生産販売に注力しているため、村田製作所にとっては、部品点数の増加を通じてビジネスが増えることに繋がっていることなどがコメントされました。この流れで行けば、2Q以降も好業績が予想され、通期の会社側業績見通しが上方修正される可能性は高いと思われます。

一方で、決算発表後株価は大きく下落しました。中国の株安による中国経済の悪化懸念と中国スマホの市場悪化懸念、また、9月発売と言われる新型「iPhone」の伸び悩み懸念が出てきたようです。

ただし、新型「iPhone」は新しい機能が加わると言われており、順調に伸びるという見通しも出ています。中国スマホの上位メーカーは上述のように中級、高級のグローバルモデルに注力しており、波はあっても村田製作所のビジネスにとってポジティブな動きをしているようです。村田製作所の株価の大きく下落したところは、投資妙味があるのではないかと思われます。

表5 村田製作所の業績

グラフ4 村田製作所の用途別売上高

(単位:百万円、四半期ベース、出所:会社資料より楽天証券作成)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。