1.2015年7月27日の週の相場概況:スマホ関連の決算に波乱

7月27日の週の株式市場は、調整から入りましたが後半になって反転する展開となりました。日経平均株価は、上海総合指数の下落などで週初から弱く始まりました。28日には反発しましたが、28日引け後にファナックの2016年3月期1Q(2015年4-6月期)決算が発表されたことによって、相場の先行きに新たな懸念材料が出てきました。

ファナックの2016年3月期1Q営業利益は前年比11.4%増の740億円と水準としては高かったものの、1Q後半からの中国向け等のロボドリル(スマートフォンの金属筐体の加工などに使う)の受注減少などを理由として、会社側は2016年3月期通期の会社業績見通しを下方修正しました。営業利益の会社予想は当初予想の2,646億円(前年比11.2%減)から2,182億円(同26.7%減)に下方修正されました。

また、半導体製造装置大手の東京エレクトロンも通期見通しを下方修正しました。半導体製造装置はスマートフォン向け半導体の影響を強く受けているため、これもスマートフォンの変調と受け取られた可能性があります。

これを受けて、29日の東京市場では、ファナック株が大幅安となっただけでなく、村田製作所、アルプス電気、TDK、日本電産などスマートフォン向け電子部品メーカーの大手が下落しました。

スマートフォン向け電子部品の市場では、米アップルの「iPhone」向けが重要です。アップル同様高級スマホを販売している韓国サムスンは、自社グループ内の電子部品メーカーから部品の相当量を調達するため、日本メーカーへの影響はアップルほど大きくないと思われます。中国スマホは、一部の中核部品を日本メーカーから調達している模様ですが、安い部品も多く使っているため、これも日本メーカーにとってはアップルほどの影響力はない模様です。従って、日本の大手電子部品メーカーにとっては、アップル向けが最も重要になると思われます。

電子部品メーカーはアップルも含めて個々のユーザーの動向をコメントしません。このため、スマートフォン向け電子部品の先行きを、各社の四半期決算と主要部品の動き、通期の会社見通しや決算説明会での会社側コメントなどから読み解いていくことになります。

この分野で重要な会社は村田製作所であり、チップ積層セラミックコンデンサ、SAWフィルター、WiFiモジュールなどの重要部品でトップシェアを持っています。7月31日に決算発表があります。また、ソニー(30日)は高級スマートフォンにとって重要な高級イメージセンサーの最大手、アルプス電気(29日)は高級スマートフォンのカメラに使われるオートフォーカス用アクチュエーターと手振れ補正用アクチュエーターの最大手であり、この2社も重要な会社です。

一方で日本電産(22日)のスマートフォン向けは、次の世代の高級スマートフォンで装備されるであろう「触覚デバイス」に使われる振動モーターが中心であるため、足元のスマートフォン需要に業績が左右されるわけではありません。また、TDK(31日)の最近の好業績は、自動車向けの好調とリストラの成功による部分も大きいため、これも必ずしもスマートフォンの動きを業績が反映しているとは言えないかもしれません。

そこで、スマートフォン市場、特に高級スマートフォンの動向を知るには、31日の村田製作所の決算を見る必要があります。既に日経で報道されているように、2015年4-6月期の営業利益が前年比約70%増となった模様であり、今のところかなり高水準の業績と言えます。7-9月期から先を会社がどう見ているのか、興味深いところです。私見ですが、ファナック、東京エレクトロンの業績見通しはかなり保守的であるという印象を受けます。スマホの生産、販売動向は、ファナックの業績よりも、村田製作所、アルプス電気、ソニーなどの大手電子部品メーカーの業績がより的確に表していると思われます。

7月30日の株式市場では、寄り付きで高かった村田製作所が結局大幅安となりました。これまでに好決算を発表した日本電産、アルプス電気も下落しました。これまでに出たアルプス電気、ソニーの決算を見ると、スマホ関連の大手電子部品メーカーの株価には投資妙味があるのではないかと思われます。

2.ゲーム決算にも注目したい

今回の決算ではゲーム株についても重要な変化がありました。後述しますが、ガンホー・オンライン・エンターテイメントの業績の下降局面入りが確認できました。コロプラやサイバーエージェント・ゲーム部門も売上高は伸びましたが営業利益は伸び悩みました。

ミクシィの決算(8月13日)が待たれるところですが、多くのネイティブアプリゲーム会社が大きな転換期を迎えた可能性があります。重要なポイントは、ゲームの数が多くなりすぎたこと、月間課金額が平均的に高くなりすぎた可能性があることです。もし重大な転換期に入ったのであれば、これを切り抜けて持続的に成長することができる会社(ごく少数でしょう)を探したいと思います。

一方で、ソニー・ゲーム部門の好調、任天堂の黒字転換は、家庭用ゲームの世界に投資妙味があることを知らせてくれています。ネイティブアプリと対照的に家庭用ゲーム会社は世界市場で競争していること(ネイティブアプリゲーム会社はほぼ国内のみ)、世界で戦える会社が、ソニー、任天堂、カプコン、スクウェア・エニックス・ホールディングスなどごく小数に限られていることから、投資対象の選別が容易です。つまり、まず任天堂とソニーです。

3.8月3日の週以降の決算スケジュール

8月3日の週からの重要決算は次の通りです。

- 8月3日(月) NOK、スズキ

- 8月4日(火) 鹿島建設、小野薬品工業、MCJ、ローム、IHI、いすゞ自動車、トヨタ自動車、伊藤忠商事、三菱商事

- 8月5日(水) グリー(6月決算)、太陽誘電、バンダイナムコホールディングス、丸紅、日本電信電話

- 8月6日(木) 大成建設、大林組、清水建設、熊谷組、KLab(12月決算)、楽天(12月決算)、

日本マイクロニクス(9月決算)、オリンパス、エイベックス・グループ・ホールディングス、

三井物産、大塚家具(12月決算)、アニコム ホールディングス、三井不動産、

KADOKAWA・DWANGO、スクウェア・エニックス・ホールディングス、ソフトバンクグループ - 8月7日(金) 安藤・間、西松建設、鉄建建設、クルーズ、ディー・エヌ・エー、ブリヂストン(12月決算)、

太平洋セメント、住友金属鉱山、ジャパンディスプレイ、東京海上ホールディングス、住友不動産、UBIC - 8月10日(月) 第一生命保険

- 8月11日(火) 飯田グループホールディングス

- 8月12日(水) U-NEXT(12月決算)、アルファポリス

- 8月13日(木) ミクシィ、アミューズ

この中で重要なのは、電子部品ではNOK(8月3日)と太陽誘電(5日)です。特にNOKは高級スマートフォン向けフレキシブル回路基板の最大手なので、業績が注目されます。

自動車ではトヨタ自動車(4日)があります。北米の中大型SUV、ピックアップトラックの好調と小型車の不調が、業績にどのように反映されるかが注目点です。

ゲームではミクシィ(13日)です。1Qはガンホーの売上高、営業利益を抜き、日本のゲーム会社のトップに立った可能性があります。これがどの程度持続するかが焦点です。

また、時価総額1,000億円以下の小型株では、MCJ、日本マイクロニクス、UBIC、エイベックス・グループ・ホールディングス、アニコム ホールディングス、U-NEXT、アルファポリス、アミューズなどの決算発表があります。いずれもユニークな事業を行っている会社です。決算シーズン後半は小型株の決算にも注目したいと思います。

グラフ1 日経平均株価:日足

グラフ2 東証マザーズ指数:日足

グラフ3 ドル円レート:日足

4.決算コメント:コロプラ、ガンホー・オンライン・エンターテイメント、任天堂、ソニー、アルプス電気

コロプラ

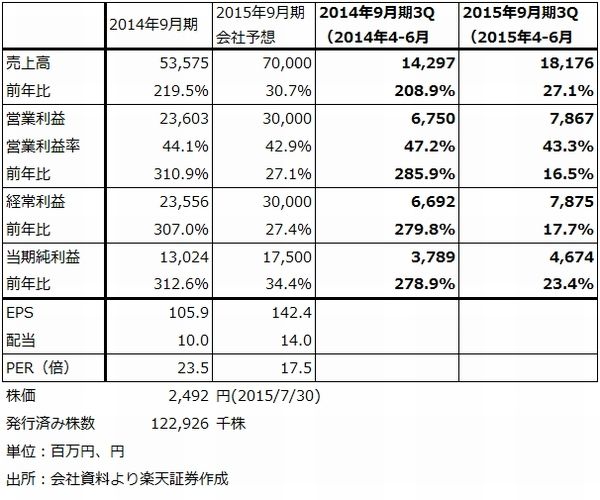

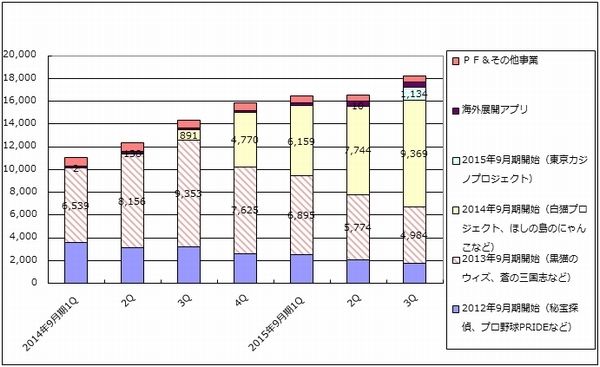

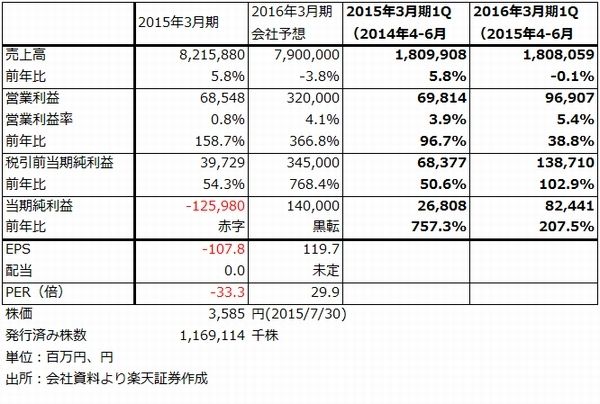

2015年9月期3Q(2015年4-6月期)は、表1のように、前年比で増収増益でしたが、前期比(2015年1-3月期比)では増収ながら営業利益はほぼ横ばいでした。2014年7月配信開始の「白猫プロジェクト」が好調で、2014年9月期配信開始タイトルの課金売上高が順調に伸びました。また、「バトルガールハイスクール」を中心に2015年9月期配信開始タイトルも急速に伸びました。この結果、売上高は1-3月期165億6,000万円から4-6月期181億7,600万円へ増加しました。

一方で営業利益は、1-3月期79億5,600万円から4-6月期78億6,700万円へやや減少しました。広告宣伝費が1-3月期比約10億円増えたためです。これを見ると、広告費を増やしたために増収となったが、そのために営業利益は微減益となったようにも見えます。

今後の利益成長がどうなるかが、コロプラの焦点ですが、新規タイトルの開発期間が長期化しており、4Q(7-9月期)に新作を配信開始するのは難しそうです。7-9月期は引き続き「白猫プロジェクト」の好調が予想され、同タイトルがアップストア、グーグルプレイの課金売上高ランキングでも5位内になることが多くなっています。そのため、2015年9月期会社予想業績、売上高700億円(前年比30.7%増)、営業利益300億円(27.1%増)は達成できる見通しであり、やや超過する可能性があります。

一方で、来期2016年9月期には不透明感があります。来期1Qに新作タイトルを出す模様です。未上場の有力ソフト会社への資本参加も行っており、開発中タイトルは自社製、資本参加先の作品も含めて12~13作ある模様です。ただし、開発の難易度は年々上がっています。来期に増収増益が実現できるかどうか、新作の数と売れ行きを見る必要があります。当面は来期の新作待ちであり、株価の上昇期待は持ちにくいと思われます。

表1 コロプラの業績

グラフ4 コロプラの配信時期別アプリ売上高

(単位:百万円、出所:コロプラ決算説明会資料より楽天証券作成)

ガンホー・オンライン・エンターテイメント

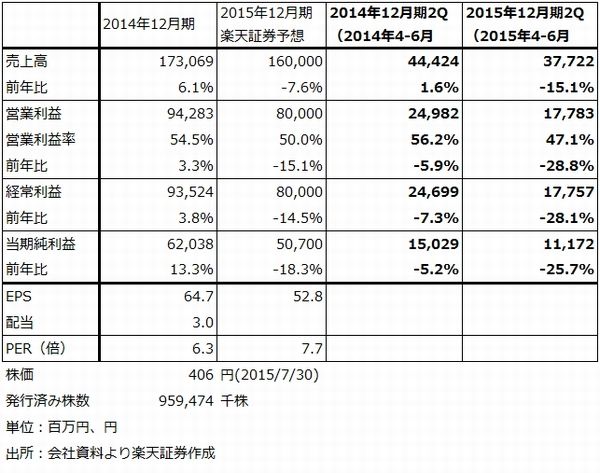

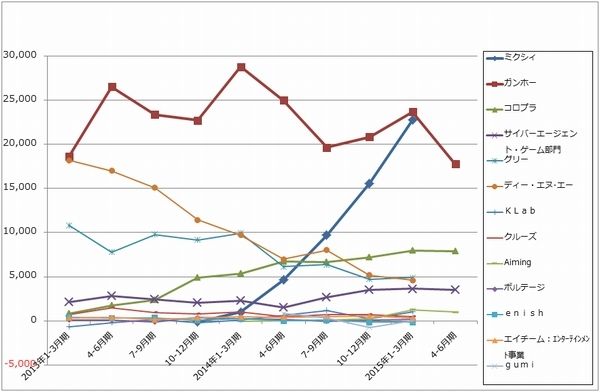

2015年12月期2Qは表2、グラフ5、6のように、前年比、前期比ともに減収減益でした。ユーザーが「パズル&ドラゴンズ」のゲームに習熟してきたため、課金率(マンスリーアクティブユーザー数(MAU)に対する課金する人の比率)が低下しました。会社側は、秋口にも大規模バージョンアップを計画しており、それによって課金率を持ち直すことを目論んでいます。また、新作=大作タイトルの配信開始も計画しています。

ただし、グラフ5を見る限り、「パズドラ」の課金売上高≒ガンホーの売上高は趨勢的な減少トレンドに入ったと思われ、バージョンアップに大きな期待は持たないほうがよいと思われます。そして、減益傾向が続くようなら、現在のPER7~8倍には割安感はないと思われます。

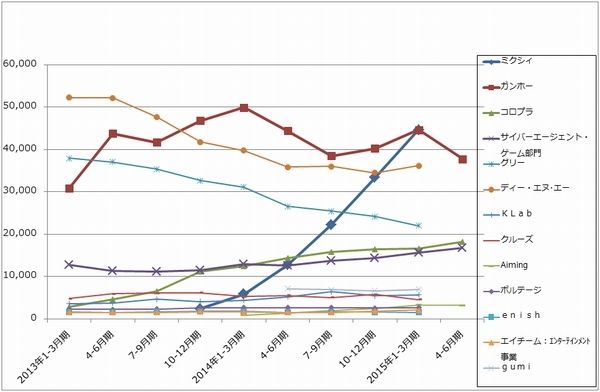

ネイティブアプリゲーム全体を見るときの焦点は、ミクシィ(8月13日決算発表)の業績がどうなっているのかです。ミクシィは、2015年4-6月期にガンホーの売上高、営業利益を抜いたと思われますが、抜くときの角度が下から上に突き抜ける鋭角的なものなのか、横ばいでの抜いているのかが焦点です。もし、ミクシィの売上高、営業利益が、ともに1-3月期から4-6月期にかけてある程度急角度で成長しているならば、当面はミクシィの成長が続くと思われます。

現時点で既に発表されているネイティブアプリゲーム会社の決算を見ると、サイバーエージェント・ゲーム部門、Aimingはともに営業利益が伸び悩んでいます。上述のようにコロプラも営業利益は伸び悩みました。ミクシィが他の大手と中堅の市場を喰って成長している可能性もあります。これまでの決算を見る限り、ネイティブアプリゲームのセクター全体が投資対象というわけには行かなくなったと思われます。個別銘柄の選別が必要になってきたようです。

表2 ガンホー・オンライン・エンターテイメントの業績

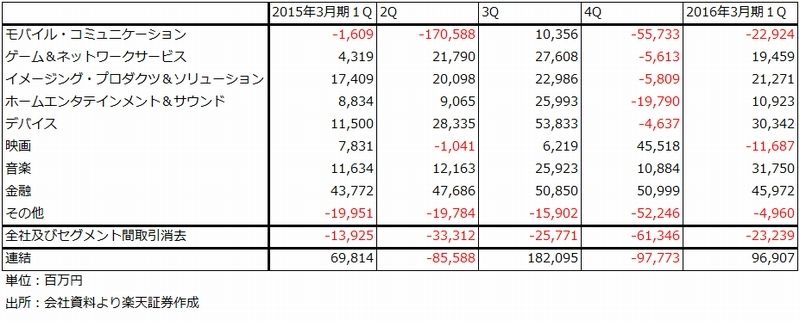

グラフ5 日本のゲーム会社(ネイティブアプリ、ブラウザゲーム)

売上高(単位:百万円、四半期ベース、出所:各社資料より楽天証券作成)

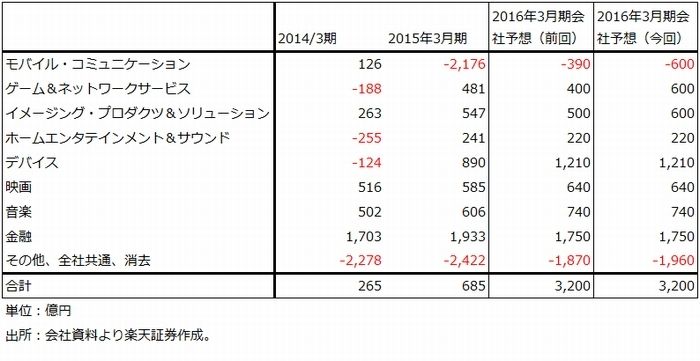

グラフ6 日本のゲーム会社(ネイティブアプリ、ブラウザゲーム)

営業利益(単位:百万円、四半期ベース、出所:各社資料より楽天証券作成)

任天堂

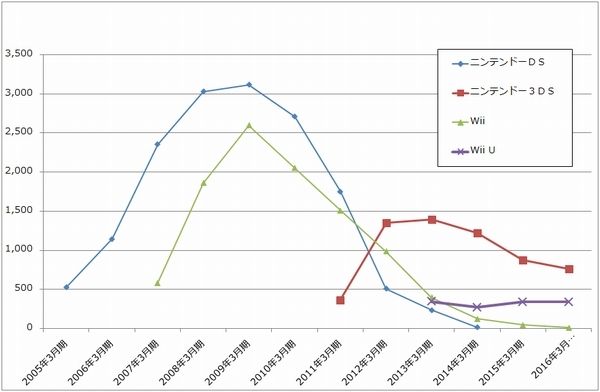

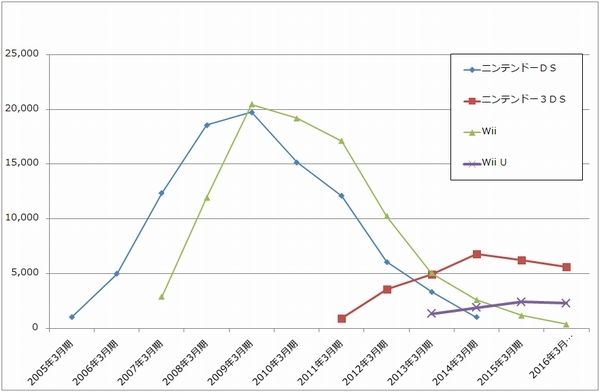

任天堂の2016年3月期1Qは営業利益11億4,900万円と小幅ながら営業黒字に転換しました。今期会社予想業績は、売上高5,700億円、営業利益500億円ですが、3DSのハードが既に下降局面入りしていると思われること、Wii Uのハードもこれから下降局面入りすると思われることから、営業黒字に転換することはできても、営業利益500億円はハードルが高いと思われていました。しかし、1Qに黒字転換したことで、会社予想業績の達成確度が上がってきました。ちなみに、1Qに黒字になったのは、2011年3月期1Qの233億4,200万円以来、実に5年ぶりです。

黒字転換の原動力になったのは、円安による海外採算の改善と、5月に日米欧で発売されたWii U用ソフト「Splatoon(スプラトゥーン)」が162万本売れたこと、amiibo(ソフトと連動させて遊ぶフィギュア人形)もよく売れたことによります。

下期もWii U用ソフトで、「マリオテニス ウルトラスマッシュ」「どうぶつの森amiiboフェスティバル」などの有力ソフトの発売が予定されています。また、実際に配信されるかどうか不透明なところはありますが、スマホゲーム第一弾の配信開始も考えられます。

早ければ来年2016年に、次世代機「NX」(仮称)が発売されると思われます。日経新聞で「NX」のOSがAndroidをベースにしたものとなると報じられただけで(真偽は不明です)、正体不明の新型機です。DS、Wiiの大ブームから、3DS、Wii Uの谷間を経て発売されること、少なくとも私が耳にする限りでは、熱心なゲームユーザーの間でスマホゲームの課金の高さが問題になっているらしいこと、来年にはスマホゲームに飽きた人が家庭用ゲームに回帰する「揺り戻し」が起こる可能性があること、海外では家庭用ゲームの人気が衰えていないことなどから、少なくとも市場条件的には「NX」が成功する条件はある程度整っていると思われます。後は有力ソフトのラインナップが整備されることが、大ヒットの条件になると思われます。

今1Qにおいて、Wii U用ソフトの「スプラトゥーン」1作が黒字転換の要因の一つになりましたが、このことは任天堂の成長ドライバーは優良ソフトのラインナップであることを示していると思われます。足元のPERは高いものの、来期、来々期に本格的な成長軌道に乗る可能性があることを考えると、短期、中長期ともに投資妙味を感じます。

表3 任天堂の業績

グラフ7 任天堂の売上高と営業利益

(単位:百万円、出所:会社資料より楽天証券作成)

グラフ8 任天堂のハード販売台数

(単位:万台、出所:会社資料より楽天証券作成)

グラフ9 任天堂のソフト販売本数

(単位:万本、出所:会社資料より楽天証券作成)

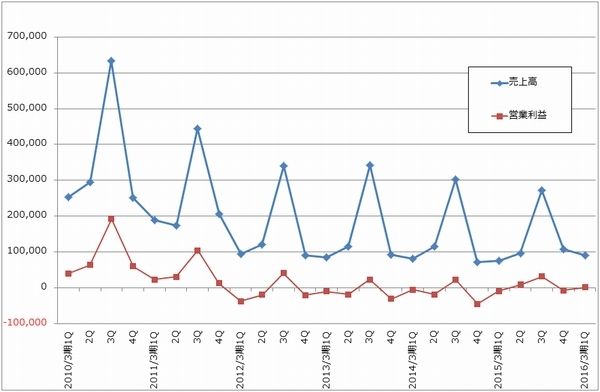

ソニー

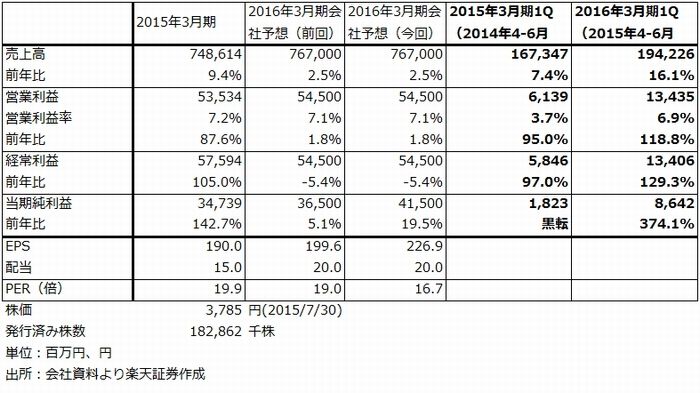

ソニーの2016年3月期1Q決算は、表4のように順調でした。

ゲーム&ネットワークサービスが、PS4ハード、ソフトの増加とPS3用ソフトが予想よりも減らなかったこと、2012年3月期のサイバー攻撃に対する保険収入47億円の計上などにより、大幅増益となりました。会社側の通期見通しも上方修正されました。これまでソニー・ゲーム部門の問題点だったソフト主導の収益体質に近づいてきたと思われます。

イメージング・プロダクツ&ソリューションも高級デジタルカメラの増加や円安メリットで増益となり、通期見通しも上方修正されました。

ホームエンタテインメント&サウンドも増益となりました。テレビは黒字ながら減益でしたが、テレビ以外の分野が高付加価値モデルに重点を置いたため、増益に貢献しました。

デバイスも大幅増益となりました。スマートフォン向けイメージセンサーの大幅増収に円安メリットが加わりました。通期の会社予想営業利益は電池事業の赤字を見込んでいるため修正されませんでしたが、上方修正の余地があると思われます。

音楽は、持分法適用会社のOrchard Mediaの残りの持分取得に伴う既保有持分の再評価益181億円と円安が寄与しました。

金融も順調でした。

一方、モバイル・コミュニケーション(スマートフォン事業)はドル高円安デメリット、販売台数の減少、構造改革費用の計上などで営業赤字229億円の大赤字となりました。通期会社見通しも下方修正されました(営業損失は前回予想の390億円から600億円に下方修正)。かなり大きな損失見通しとなったため、赤字解消が急務となります。

映画分野も映画製作やテレビ向けライセンス収入の減少と、下期の大作映画への準備のために赤字となりました。通期では黒字見通しが維持されています。

このように、スマートフォン事業が大赤字に陥ったこと、映画の収益性に問題があることが問題点として浮かび上がってきましたが、ゲーム、デバイスについては、通期で会社予想の上方修正余地があると思われます。ソニーがいよいよ成長モードに入ってきたことが確認できた決算と評価されます。短期、中長期ともに投資妙味を感じます。

表4 ソニーの業績

表5 ソニーのセグメント別営業利益:四半期ベース

表6 ソニーのセグメント別営業利益:通期ベース

アルプス電気

2016年3月期1Qは営業利益が134億円と前年比2.2倍になりました。スマートフォン用アクチュエーター(オートフォーカス用、手振れ補正用)が含まれる電子部品事業の営業利益は、前1Q 29億円から今1Q101億円へ大幅に伸びました。円安メリットもありましたが、スマートフォン用アクチュエーターの寄与も大きかったようです。

1Qの好業績にもかかわらず、会社側の通期業績見通しは当期純利益のみを修正するに止まりました。子会社アルパインの株式売却による特別利益のみを上乗せし、それ以外の売上高から経常利益までは変更していません。

しかし、高級スマートフォン向け電子部品の2015年4-6月期の生産出荷水準が高いことは、村田製作所の1Q営業利益見通し(前年比約70%増)、ソニー・デバイス部門の業績(上述)を見ると理解できます。このような状態で、報道によれば7月から「iPhone6s」の生産が始まっていると言われています。

従って、アルプス電気の今期業績が会社予想通り前年比横ばいとは考えにくく、上方修正の可能性があると思われます。スマートフォンの中でもカメラはユーザーが最も頻繁に使って、かつ、性能が眼で確認できるものであり、ソニーのイメージセンサーと並んで当社のアクチュエーターも重要部品になると思われます。投資妙味があると思われます。

表7 アルプス電気の業績

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。