1.2015年6月15日の週の相場概況:円安一服で、日経平均株価に調整感が出ている。

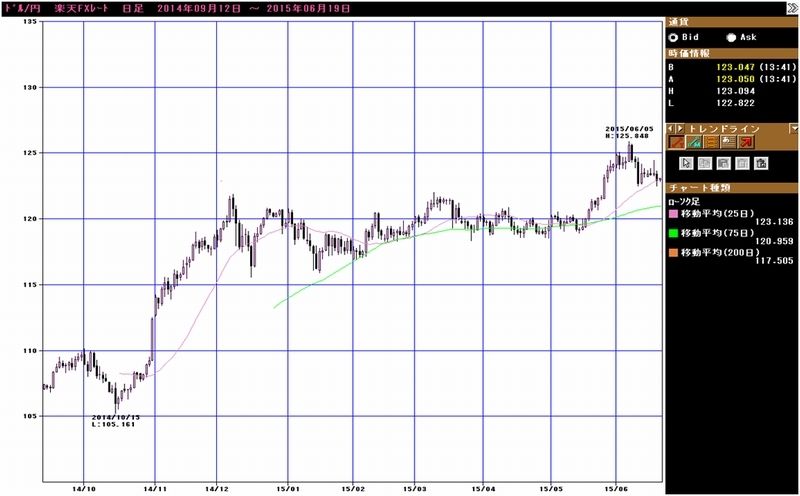

6月15日の週の株式市場は、調整色が出てきた展開となりました。17日のアメリカFOMCは今の金融政策を維持し、イエレンFRB議長が会見でドル高に懸念を示したことが伝えられました。そのため、早期利上げを見込んで、一時1ドル=124円台に入っていたドル円レートは、日本時間の18日に入ると円高に転換し、18日引け後には1ドル=122円台に入りました。

この動きを受け日経平均株価は下落しました。15日から18日まで4日連続で終値ベースで下落しました。17日には前日比228.45円安の19,990.82円となり、2万円を割りました。チャートを見ると、20,300円前後にある25日移動平均線は既に割っており、次の節目は19,700円台にある75日移動平均線になります。もっとも、19日は18日のNYダウの上昇に伴って日経平均も上昇し、20,100円台を回復しています。このまま反発するようなら、今回の調整も短期で終わりそうです。

円高傾向が出てきたことが株価下落の要因ですので、18日は円安メリット株の代表だった自動車が売られました。折りしも、6月16日開催のトヨタ自動車株主総会において、AA型種類株式の発行が決議されました。AA型種類株式は非上場で譲渡制限が付き、普通株の1.26~1.3倍の株価で発行され、初年度の配当利回りが0.5%、次年度以降0.5%ずつ配当利回りが上昇し、最終年度は2.5%の配当利回りがあります。5年後に会社側に発行価格で買取り請求ができるか、普通株に転換できます。継続保有もできます。また、会社側が発行価格で買い取ることもあります。普通株と同様議決権もあります。第1回目は5,000億円を調達し、長期的な開発に充当する計画です。

一方で、普通株の希薄化を防ぐために、総額6,000億円の自社株買いを実施する予定です。

このAA型種類株式に対しては賛否があります。問題ないという意見もあれば、値下がりリスクがないAA型種類株の株主が、値下がりリスクを抱える普通株の株主と同等の議決権を持つことは、株主と経営陣の緊張関係が緩むことに繋がり、よいことではないという意見もあります。私自身は、個人投資家の中で長期保有者が常に会社の理解者とは限らず、短期売買が好きな投資家が会社を理解していないとは限らないため、保有期間の長短で投資家に区別を設けることに合理性を感じておりません。本来、短期保有か長期保有かは投資家の自由です。

株主総会におけるこの議案に対する賛成率は75%で、25%は反対ないし中立だったと言うことですが、トヨタ自動車の時価総額28兆円にこの反対比率を当てはめると、約7兆円の株主が反対か中立だったということでもあります(あくまでも試算です)。普通株の需給に必ずしもいい影響が出ないような印象を受けます。

トヨタ自動車のAA型種類株の発行枠は発行済み株式総数の5%未満となっていますが、今後同種の種類株を発行する動きが他社に広がる可能性もあります。種類株の増加は、通常普通株の評価を複雑にします。種類株の増加が投資家の売買離れを引き起こさないか注意が必要でしょう。

19日の株式市場を見ると、反発局面に入りそうな動きです。ファンダメンタルズを見ると、「iPhone6」の後継機種(「iPhone6s」?)の部品ビジネスが始まっていると思われる電子部品セクター(村田製作所、日本電産、TDK、アルプス電気、日本航空電子、NOKなど)、自動車セクターの中で販売台数の増加が続いている企業や自動運転関連(富士重工業、デンソーなど)、成熟化しているという大勢の予想に反して成長が続いているゲームセクター(ミクシィ、コロプラなど)などに押し目買いの妙味を感じます。

グラフ1 日経平均株価:日足

グラフ2 東証マザーズ指数:日足

グラフ3 東証各指数(2015年6月18日まで)を

2012年11月14日を起点(=100)として指数化

グラフ4 ドル円レート:日足

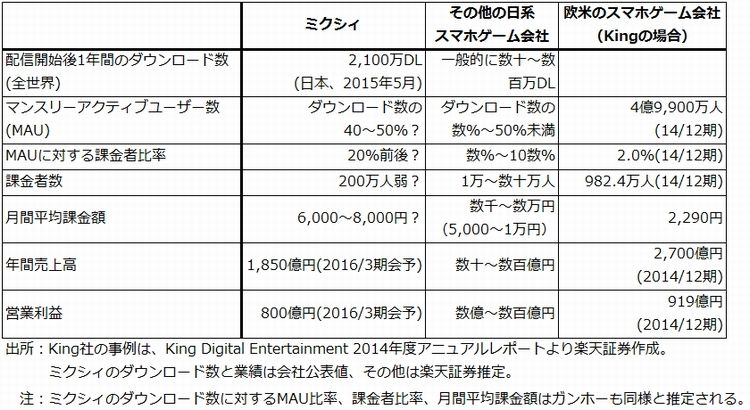

2.セクターコメント:ゲームセクター-大方の予想に反して日本のゲーム市場は成長が続いている-ミクシィ、コロプラ、Aiming-

成長続く日本のゲーム市場

今週はゲームセクターの足元の状況をコメントします。

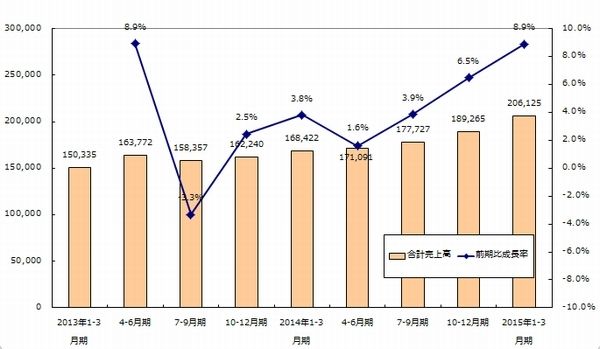

まず、グラフ5、6を見てください。これは日本で上場しているネイティブアプリ、ブラウザゲームの会社の中で、2015年1-3月期の売上高が10億円以上の会社の売上高と営業利益を集計してみたものです(ただし、スクウェア・エニックス・ホールディング、バンダイナムコホールディングスのような家庭用ゲーム会社は、ネイティブアプリと家庭用ゲームが分別開示されていないケースが多いため除外、LINEゲームも数字が不明なので除外した)。

これを見ると、2015年1-3月期の売上高は2,061億円で前期比(2014年10-12月期比)8.9%増でした。2014年10-12月期の1,892億円(前期比6.5%増)から伸び率が高くなっています。ミクシィとガンホー・オンライン・エンターテイメントの増収の影響が大きいのは事実ですが、この2社だけでなく、サイバーエージェント・ゲーム部門、Aiming、エイチーム・エンターテインメント事業が持続的に増収になっています。昨年後半から今年の初めにかけてネイティブアプリゲーム市場の成熟化と市場の停滞が一部で指摘されてきましたが、実際には今年に入ってからも日本のゲーム市場は成長が続いていることが確認できると思います。

また、2015年3月期の売上高合計は、7,442億円(前年比14.0%増)となります。これに家庭用ゲーム会社のネイティブアプリゲーム(自社でアップストア、グーグルプレイに載せているゲーム)と、LINEゲームの売上高を加え、プラットフォーム会社であるグリー、ディー・エヌ・エーの売上高の中でサードパーティ会社(mobage、GREEにゲームを載せている会社)の売上高との重複分を相殺すると、推定で8,000億円規模の市場と思われます。

2016年3月期も足元では成長が続いていると思われます。ある程度の成熟化を見込んでも、5~10%の成長率は期待できると思われます。

グラフ5 日本のゲーム市場:合計売上高

(単位:百万円、%、ゲーム会社13社の合計売上高、出所:楽天証券)

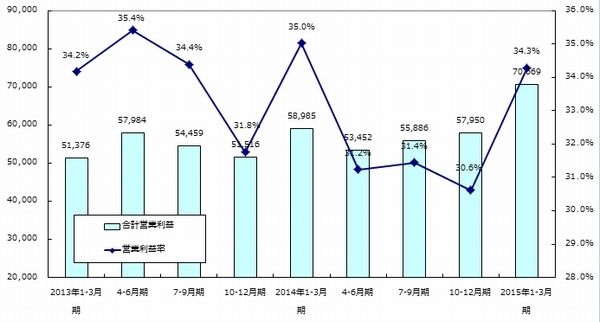

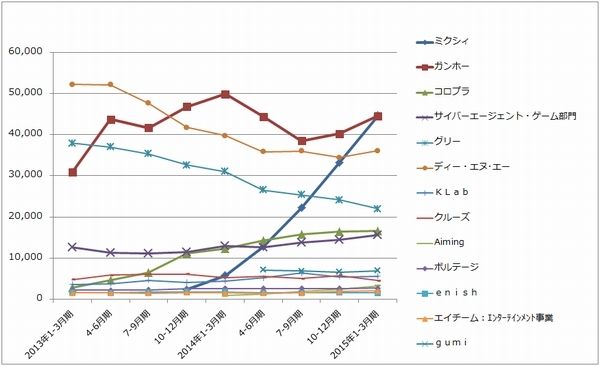

グラフ6 日本のゲーム市場:合計営業利益

(単位:百万円、%、ゲーム会社13社の合計営業利益、出所:楽天証券)

高収益率も持続している

一方、営業利益のトレンドは売上高ほど順調ではありません。これは、ガンホーの営業利益に波があること、グリー、ディー・エヌ・エーの営業利益の減少が続いていることなどによります。ただし、営業利益率は30%台が続いています。驚くべき高収益率が持続していることになります。

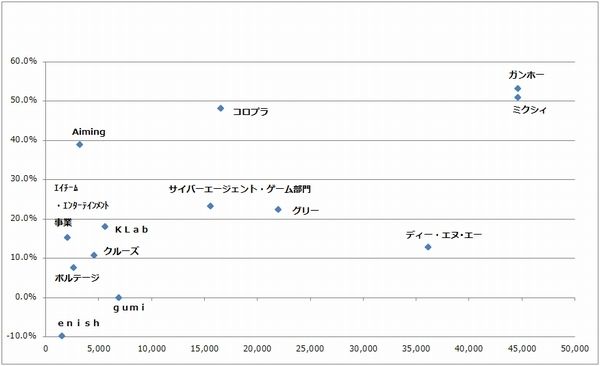

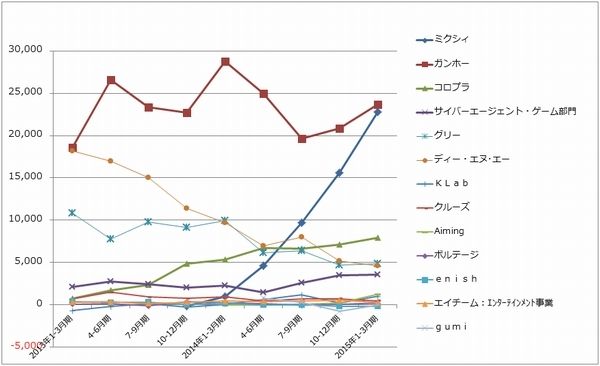

更に、グラフ7は、売上高と営業利益率の関係を示したものです。これは2015年1-3月期のみのデータですが、四半期売上高が10億円以上の会社の大半が黒字です。また集計した13社中6社の営業利益率20%以上です。

赤字会社はgumiとenishの2社のみです。enishの赤字は、売り上げ規模のわりにタイトル数が多く、損益分岐点に達していないタイトルが多いためと思われます。gumiの場合は、2015年2-4月期売上高が69億円あります。この規模の年商があれば、営業利益率は10~20%以上あってもよいと思われます。実際にこの年商規模の他社は皆黒字です。gumiの場合は、国内外での過剰投資、特に海外での過剰投資が赤字の要因と思われます。特に欧米ではネイティブアプリゲームの課金ユーザーが少なく、課金ユーザー一人当たり売上高も日本の半分以下です。中国は課金するユーザーが多いですが、嗜好は日本と違います。更に、円安の日本と違い、海外では人件費が高くなります。gumiが海外展開にこだわり続けるならば、黒字化の可能性は低い状態が続くと思われます。

なお、課金売上高が上位の企業とタイトルを見ると、特徴があります。10位以内のタイトルを見ると、家庭用ゲームや他の大手企業の有力IP(知的財産)を使ったゲームは「LINE:ディズニー ツムツム」など少数であり、多くの上位タイトルは独自IPです。有力IPの過大評価は株価を考える上でリスクであると思われます。

グラフ7 日本のゲーム会社:売上高と営業利益率:2015年1-3月期

(単位:百万円、出所:会社資料より楽天証券作成、

エイチーム、gumiは1-3月期を2-4月期と読み替える。)

2015年4-6月期も成長が続いている模様

ゲーム各社とも月次情報の開示が乏しいため、4-6月期の状況を正確に把握するには決算を待つ必要があります。ただし、各社からヒアリングしてみた結果は、ある程度の鈍化はあっても、市場は前期比ベースで成長し続けている可能性が高いと言うものです。もちろん、このセクターは「面白さ」に対して、時間がたつにつれて「飽き」がきたり、他社が新しい「面白さ」をユーザーに提供する優勝劣敗の市場です。また、無理な投資をせずに黒字経営をすることも、「次」へ繋げるために重要なことです。グリーの売上高が下げ止まらないこと、gumiが赤字から抜け出せないことなどは、この業界の厳しさを示していると思われます。

4-6月の市場が前期比プラス成長とすると、7-9月も成長すると思われます。8月2日に「モンストフェスティバル」が開催されるため、各社ともこれに対抗して各種のイベントを行うと思われます。今のミクシィの勢いからすると、競合他社が対抗措置を講じなければ、ミクシィにお客を取られてしまいかねないでしょう。

この結果、市場が盛り上がり、7-9月期の成長に結びつく公算が高くなります。更に10-12月期は年末で盛り上がると共に、任天堂の市場参入と、ミクシィの「モンスト」に続く第2弾目が予想されます。つまり、これまでの「定説」とは逆に、少なくとも今期中は緩やかながらも日本のゲーム市場は拡大し続ける可能性があるのです。

また、2015年4-6月期のトピックスですが、5月下旬からコロプラの「白猫プロジェクト」のアップストアにおける課金売上高ランキングが上昇し、3~5位になる日が多くなりました。6月9日と10日の2日間はトップでした。反対に、ガンホーの「パズル&ドラゴンズ」が3位に低下する日がこれまでよりも増えました。ガンホーの売上高は今も巨大ですが、4-6月期はミクシィがガンホーの売上高と営業利益を抜き、1-3月期に売上高が横ばいだったコロプラが4-6月期には伸びる可能性が出てきました。

注目企業

第1にはミクシィです。上述のように2015年4-6月期はガンホーの業績を抜く可能性があります。名実共にミクシィが日本のゲーム会社の頂点に立つことになりそうです。

また、ミクシィが持続的成長に向けた道筋を投資家にはっきりと示していることは高く評価できます。ガンホーはただ「パズドラ」を長く続くゲームにしたいと繰り返すだけで、会社としてどのような成長を成し遂げたいのか、投資家に示そうとしません。ミクシィは、「モンスト」を持続的に伸ばそうとするだけでなく、今年年末から年に1作、優良ソフトの配信開始を計画しています。選別したソフトを「モンスト」に上乗せすることで、持続的に成長しようとする道筋を描いています。

また、手元資金の有効活用も考えているようです。ミクシィの今期営業利益は、会社予想では800億円ですが、今の成長が続けば1,000億円前後に達すると思われます。税金と配当を除くと年間400~500億円の資金が手元に積みあがることになります。ミクシィはこれをインターネットやエンタテインメントの分野でゲーム以外の分野に積極的に投資する目論見と思われます。そのために、今年の株主総会では、映画、音楽などのエンタテインメント分野への事業展開が可能になるように定款が変更になる予定です。

こうしてみると、ミクシィはガンホーと任天堂をよく研究していると思われます。即ち日本のネイティブアプリゲームの偉大な先駆者でありながら、持続的成長の道を見出しあぐねているように思われるガンホー、世界のゲーム市場を事実上創造し手元に約8,000億円を持つにも関わらず、多角化をしなかったために、ブームが終わると赤字になって長期低迷に苦しんだ任天堂を、詳細に研究していると思われます。その成果が今後のミクシィの経営に反映されるのではないかと思われます。

表1 「モンスターストライク」が課金売上高ランキングで1位になった日数:日本

表1 スマートフォンゲームの日本、海外比較

次に、コロプラです。「白猫プロジェクト」が頑張っているおかげで、4-6月期から成長路線に復帰する可能性があります。

中堅では、Aimingも重要な企業になると思われます。「剣と魔法のログレス いにしえの女神」(Aimingが開発と運営、マーベラスが広告等のマーケティングを行っている)の課金売上高ランキングが上昇しており、今期(2015年12月期)の会社予想業績は上方修正の可能性があります。

エイチームは、「ユニゾンリーグ」が成功しています。2015年2-4月期は「ユニゾンリーグ」へ広告費を増やしたため、エンターテインメント事業は前期比減益でしたが、5-7月期は増益となりそうです。

また、LINEのグループ会社であるNHNエンターテインメントとの提携を解消しましたが、これは正しい選択でした。通常ネイティブアプリゲームの売上高には、アップル、グーグルから決済手数料が約30%かかります。エイチームのようなソフト会社がLINEにゲームを提供する場合、更にLINEゲームの手数料が引かれ、合弁会社を作る場合は収益配分が引かれると思われます。要するに、自作ゲームをアップストアに上げるだけなら、売上高の約70%が自分の取り分となり、そこから開発費と広告費を捻出できますが、LINEと合弁会社を作ってLINEゲームに参入すると、推定で売上高の25%程度しか自分の取り分にならないと思われるのです。これでは赤字になりかねないでしょう。LINEとの契約にはいろいろなタイプがあると思われますが、力のあるゲーム会社にとっては、儲からないだけの提携になっている可能性があります。

また、LINEゲームでヒットしているのはカジュアルゲームばかりで、ジャンルに偏りが目立ちます。即ち、自力でソフトを開発して運営したほうがゲーム会社は儲かるのです。エイチームは結局LINEにはゲームを提供しないまま合弁を解消しましたが、この決定は正しいと思われます。ただし、PERが高いため、投資には調整を待ちたいと思います。

グラフ8 日本のゲーム会社(ネイティブアプリ、ブラウザゲーム):売上高

(単位:百万円、四半期ベース、出所:各社資料より楽天証券作成)

グラフ9 日本のゲーム会社(ネイティブアプリ、ブラウザゲーム):営業利益

(単位:百万円、四半期ベース、出所:各社資料より楽天証券作成)

注:エイチームとgumiは1-3月期を2-4月期と読み替える。これ以外の決算期も同様

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。