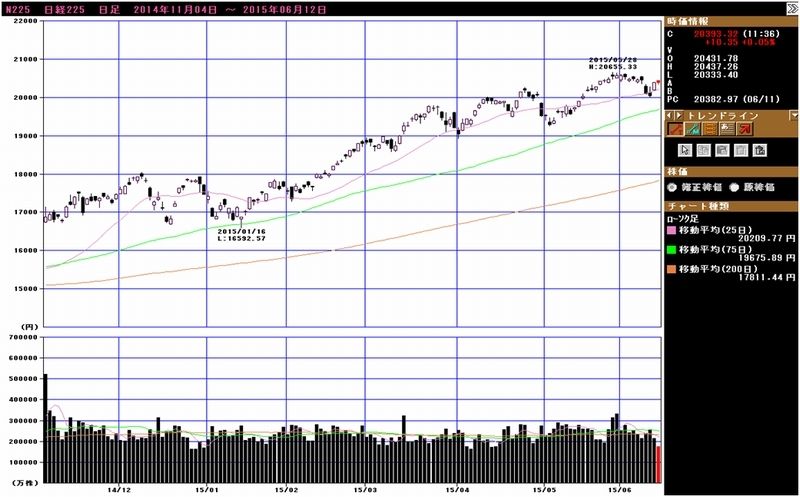

1.2015年6月8日の週の相場概況:日銀総裁発言で円高に、日経平均株価は下落の後反発。

6月8日の週の株式市場は、大幅下落した後反発する展開となりました。ドル円レートが週初に1ドル=125円台に入った後、1ドル=124円台にやや円高になったこと、NYダウの下落などを受け、日経平均株価は週初から軟化し、9日に前日比360.89円安の20,096.30円と20,000円すれすれの水準まで下落しました。また、10日は黒田日銀総裁の円高発言を受けて、ドル円レートは、1ドル=124円台から一気に122円台に円高になりました。

しかしその後は、10日のNYダウが持ち直したことを受けて、日経平均株価も回復、11日には前日比336.61円高の20,382.97円に上昇しました。12日後場寄りでは、やや前日比マイナスとなっていますが、20,300円台は維持しています。ドル円レートも1ドル=123円台に円安になっています。

セクター別には、円高で下がった輸出グローバル関連が買い直されています。トヨタ自動車、富士重工業、村田製作所、日本電産、TDK、任天堂などです。特に電子部品大手の反発の強さが目立ちます。自動車、電子部品は中長期的に注目したい分野と思われます。

また、マザーズ指数が上昇しており、中小型株が活発に買われています。日本年金機構へのサイバー攻撃が「標的型攻撃」によるものであったため、標的型攻撃専門の対策ソフトウェア開発会社であるFFRIが上昇しています。このほかにも、各種の小型株が物色されています。

今後の日米金利差を考えると、急に円高になることは考えにくく、1ドル=120~125円のレンジかと思われます。自動車、電機、電子部品など輸出グローバル関連の大型株、ゲーム株、テクノロジー、エンタテインメント関連の小型株などに投資妙味がありそうです。

グラフ1 日経平均株価:日足

グラフ2 東証マザーズ指数:日足

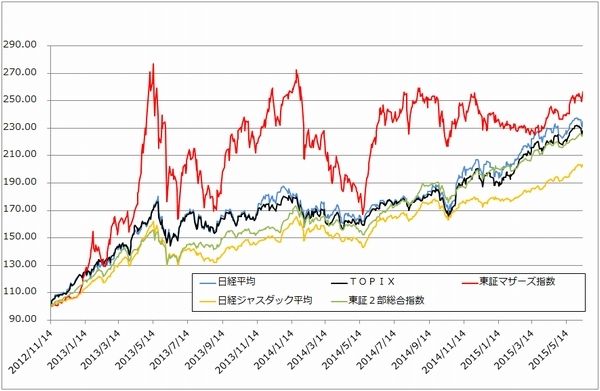

グラフ3 東証各指数(2015年6月11日まで)を

2012年11月14日を起点(=100)として指数化

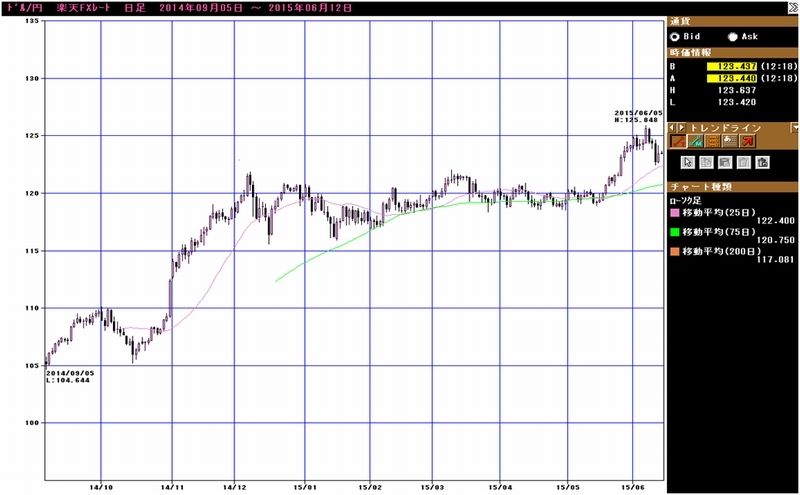

グラフ4 ドル円レート:日足

グラフ5 ユーロ円レート:日足

2.特集:小型株-アニコム ホールディングス、アミューズ、アルファポリス-

今回の特集は「小型株」です。時価総額で概ね1,000億円以下の銘柄の中から、順調に成長していて、PERが比較的割安な銘柄を選んでみました。特徴のある事業を行って成長している銘柄を選びました。

アニコム ホールディングス

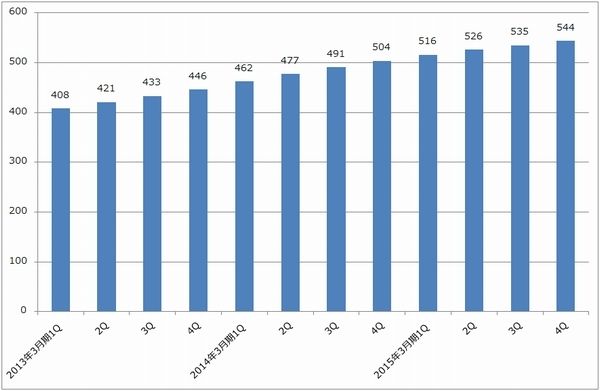

ペット保険の最大手(市場シェア62~63%)です。2015年3月期は、表1のように、23%増収、71%経常増益と好調でした。保険契約が順調に伸びたこと、損害率が低下したこと、消費税増税に対応して2014年6月に行った値上げ(平均12%)の効果などが寄与しました。また、2015年3月期3Qに限度日数付きの保険新商品を発売しましたが、この効果が今後現れてくると思われます。

なお、保険業法で認められた開業費の繰延処理(保険業法第113条繰延資産の定期償却)について、2015年3月期で一括処理しました。これによって、2016年3月期期末から配当が可能になる見通しです。

会社側の今期(2016年3月期)見通しは、13%増収、68%経常増益です。会社が注力しているペットショップでの新生児のペット保険加入が好調で、今期に入ってからも新規契約が順調に伸びています。この調子なら、会社予想売上高256億円、同経常利益21億円を上回る可能性があります。一方、会社側は予定を上回る利益が出る場合は、それを従業員増加、営業体制強化などの拡販に使いたい意向です。このため、利益が上方修正される可能性は低いと思われますが、会社側の成長意欲は強く、中長期的な投資妙味があると思われます。

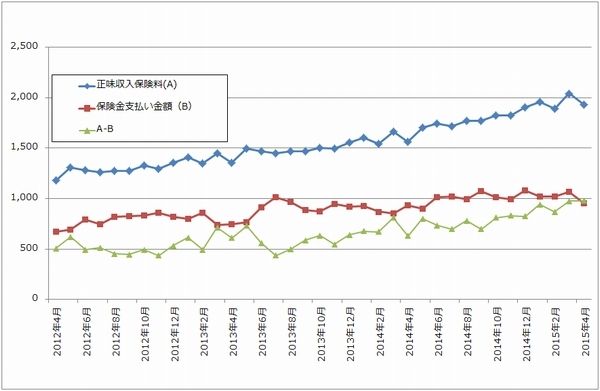

なお、グラフ7のように、月々の正味収入保険料が増加する中で、支払い保険料がそれほど伸びず、その差が拡大しています。この差の中から一定額の事業費を払うわけですが、アニコム ホールディングスの業績は傾向的に拡大していると考えてよいと思われます。

会社側によれば、日本では2,030万頭の犬、猫が飼育されていますが、ペット保険の加入率はわずか5.2%で、市場規模は約350億円です(アニコム ホールディングス2015年3月期決算補足説明資料より)。これに対してペット保険の先進国であるイギリスでは、1,520万頭の犬、猫が飼育されており、普及率は23~25%、市場規模は約1,060億円です。日本がイギリスほどの普及率になるかどうかは、アニコム ホールディングスの今後の頑張り次第ですが、成長余地は大きい市場と思われます。

表1 アニコム ホールディングスの業績

グラフ6 アニコム ホールディングスの保有契約件数

(単位:千件、出所:会社資料より楽天証券作成)

グラフ7 アニコム ホールディングスの

正味収入保険料と保険金支払い金額

(単位:百万円、出所:会社資料より楽天証券作成)

アミューズ

芸能プロダクションの大手です。ミュージシャンでは、「福山雅治」「サザンオールスターズ」の2大アーティストを初めとして、「Perfume」「ポルノグラフィティ」「ONE OK ROCK」「BABYMETAL」などのベテランから若手まで、俳優でも「上野樹里」「吉高由里子」「佐藤健」「三浦春馬」など、豊富なアーティストと契約しています。特にJ-POPアーティストが豊富で、音楽に強い芸能プロダクションとして知られています。

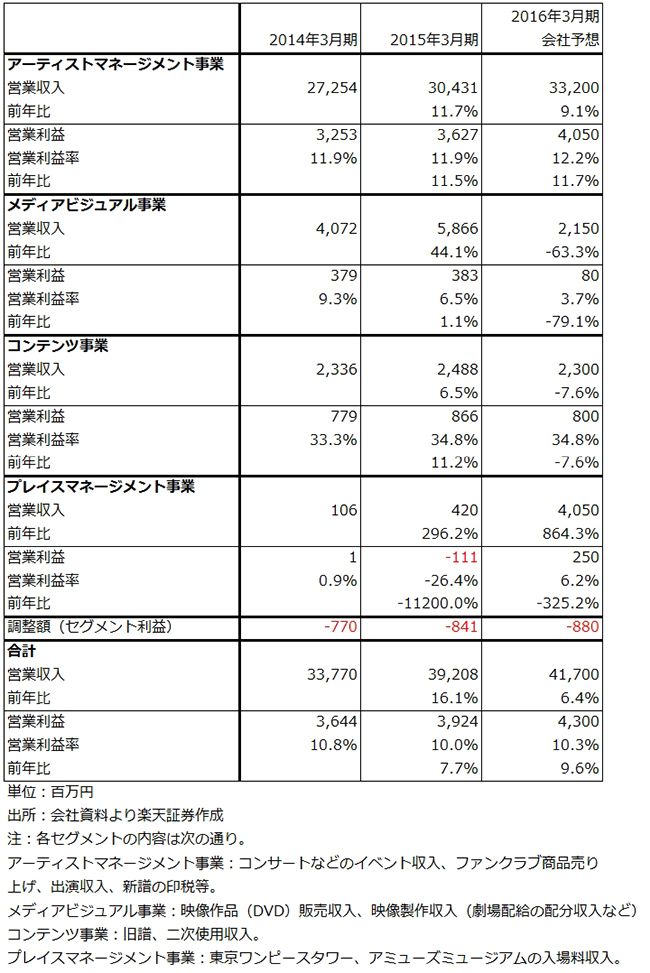

2015年3月期は16%増収、8%営業増益でした。ライブブームによるチケット収入やグッズ売り上げが増えたこと、映像作品販売収入(DVD販売)で「永遠のゼロ」「るろうに剣心」が好調だったこと、劇場配給分配収入も増加したことから、二桁増収でした。営業利益も伸びましたが、映像事業の子会社再編などで追加費用が発生し、営業利益の伸びは一桁に止まりました。

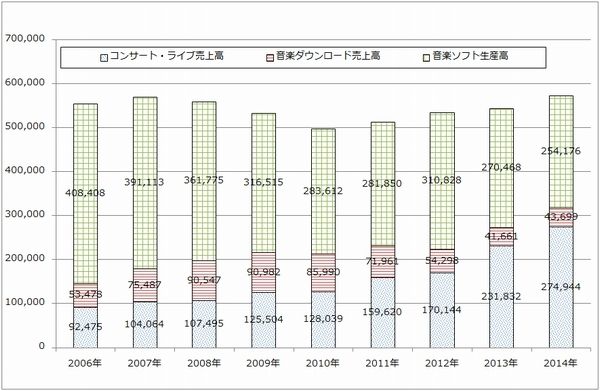

2016年3月期は、会社側は表2のように増収増益、過去最高益を見込んでいます。引き続きライブブームの恩恵を受けると思われます。グラフ8のように、日本の音楽市場は音楽CDやダウンロード販売の減少をライブの増加が補って緩やかな成長が続く構図になっています。そのため、音楽市場の主役が、レコード化権を持つレコード会社から、ライブ興行権を持つ芸能プロダクションに移っている傾向があります。

今期は、3月31日発売の「サザンオールスターズ」ニューアルバム発売(アルバムの著作権収入は2016年3月期に計上)に伴う全国ツアーを初めとした大型ツアーが上期に集中しています。そのため、業績は上期偏重型となっています。ただし、下期に追加ツアーがある可能性もあり、業績上乗せの期待もあります。なお、欧米で人気の出てきた「BABYMETAL」はニューアルバムを準備中の模様です。

現在、日本の音楽、映像業界で最大の話題は、ネットフリックス(NETFLIX)、スポティファイ(Spotify)の日本上陸です。ネットフリックスはアメリカの映像配信大手で、月額基本料金約1,000円程度で、映画、ドラマが見放題になるサービスを提供しています。独自番組も手掛けており、約50カ国に約6,200万人の会員を持っています。テレビのほか、スマートフォン、タブレットPCなどでも視聴できます。

スポティファイは音楽のストリーミング配信(流しっぱなし配信、ダウンロードしない)の大手です。スウェーデンで創業しましたが、サービスは世界中で行っています。

両社とも日本に進出する意向をもっており、日本でのコンテンツ獲得交渉に入っていると言われています。特にネットフリックスは今秋に日本に進出すると言われています。

両社とも、日本に進出する際には、日本での映像、音楽コンテンツが必要になります。映像コンテンツの場合は、アメリカの映画、テレビドラマの競争力は日本でも強いですが、それでも日本のトレンディードラマの配信は必要になるでしょう。音楽となると、日本では洋楽に競争力がありませんので、J-POP、J-ROCKの一揃えが必要になるでしょう。

日本では、音楽コンテンツの「原盤権」をアーティストが所属する芸能プロダクション(アーティストのマネジメント権、ライブ興行権、インターネット配信権などを持つ)が持ち、そこからレコード化権のみを切り出して、それをレコード会社が持つ形が一般的です。ソニー・ミュージックエンタテインメントやエイベックス・グループ・ホールディングスのような大手音楽会社がアーティストの原盤権を持つケースもありますが、多くは芸能プロダクションが主要な権利を持っており、ネットフリックスであれ、スポティファイであれ、アミューズのような芸能プロダクションとコンテンツ獲得交渉をすることになるでしょう。このような交渉経緯は通常外部に明かされないものですが、既に交渉に入っている可能性があります。有力アーティストを沢山抱えるアミューズの立場は有利と思われます。

ネットフリックス日本上陸に対抗する動きとしては、エイベックスがNTTドコモと共同で手掛ける映像配信サービス「dVideo」を「dTV」へと衣替えし、スマートフォンだけでなく、テレビやタブレットPCなど多くのメディアで視聴可能にしました。同じく映像配信業者であるU-NEXTもコンテンツを強化しています。

音楽では、エイベックスとサイバーエージェントが共同でストリーミング型音楽配信会社「AWA」を立ち上げ、サービスを開始しています。

また、ネットフリックスに対抗する動きとは別に、報道によれば、吉本興業がネットフリックスから資金援助を受け、ネットフリックス専用のコンテンツを制作する模様です。

アミューズの投資妙味は、これらの文脈の中で考える必要があります。ネットフリックス、スポティファイに対抗しなければならないエイベックス、U-NEXTのPERが20倍台なのに対して、彼らにコンテンツを提供することで収益源をより多様化できるアミューズのPERは約13倍です。投資妙味を感じるところです。

グラフ8 日本の音楽産業

(単位:百万円、暦年、出所:音楽ソフト生産高、音楽ダウンロード売上高は日本レコード協会、コンサート・ライブ売上高はコンサートプロモーターズ協会)

表2 アミューズの業績

表3 アミューズのセグメント別業績

アルファポリス

自社のウェブサイトに無料で読める小説、漫画を掲載し、人気のある作品をライトノベル、文庫として出版する、ユニークなビジネスモデルの出版社です。作家の多くは最初は無料で作品を掲載するアマチュアの人たちですが、この中からヒットする作家が生まれています。

掲載作品が出版されるルートには二つあります。一つは、ジャンルごとに毎月開催される「WEBコンテンツ大賞」で、最も読者に人気のある「読者賞」を受賞した作品を書籍化します。

もう一つは、アルファポリスのウェブサイトに掲載した後24時間でユニークユーザーを1,500人集めることが出来ると、作家が出版申請することが可能になります。出版申請があった作品の中で10作に1作が出版されていますが、選別はかなり厳しいようです。

従来の出版システムでは、出版社に持ち込まれたり、懸賞に応募してきた作品の中から、出版社の編集部員が選別します。出版社の企画、編集、印刷、製本には時間がかかるため、読者が作品を読むまで待たされることになります。それに対して、アルファポリスのビジネスモデルでは、読者が既にある作品から選別するため、スピーディーに書籍化できます。

こうして選別された作品の中から、1部9~10万部(実売)に達した作品が「ゲート」「レイン」「虹色ほたる」「Separation」「居酒屋ぼったくり」の5作です。また、1部当たり実売3万部が3~4作、2万部が10数作あります。

書籍化に成功する作品が増えていることから、表4のように業績は好調です。出版する作品が大はずれするリスクが少なく、従業員も少ないため、利益率の高い商売を行っています。

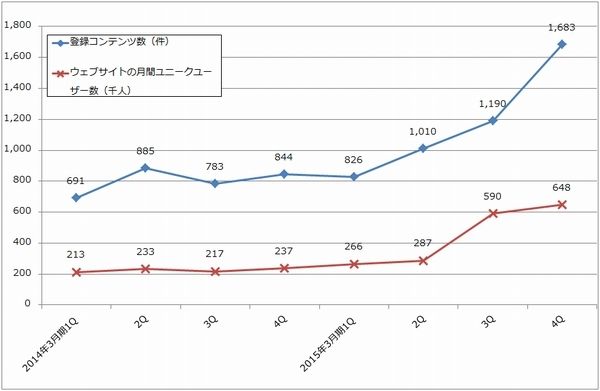

また、グラフ9のように登録コンテンツが急増しています。これは、2015年3月期4Qより、人気投稿者に対して広告費の一部を提供する「登録インセンティブ」(YouTuberに対するインセンティブのようなもの)を開始したことによります。前3Qにウェブサイトをリニューアルし、東証マザーズ市場に上場したことで、知名度が上昇し、月間ユニークユーザー数が急増しています。

当社の今後の成長ドライバーになるであろうウェブ連載漫画も、前3Qに新規連載開始した作品が7作だったのに対して、前4Qは14作に急増しています。

このような、登録コンテンツ、ウェブ連載漫画、ユニークユーザー数の増加、即ち、作品と読者の増加は、当社の今後の成長の基盤になるものです。

今後は、漫画への展開と複数媒体への展開(メディアミックス)を増やしていく方針です。最近のヒット作である「ゲート 自衛隊 彼の地にて、斯く戦えり」の漫画シリーズを順次出版していますが、7月からこれのアニメを放映する予定です。ライトノベル、漫画、文庫と「ゲート」関連書籍が増える見込みですが、これが今期の業績牽引役となりそうです。

また、ゲームへも参入する計画です。今期2Q~3Qにネイティブアプリゲームに参入する計画です。ゲームの製作と運営は当面は外注会社が行いますが、将来的には自前の開発、運営チームを持ちたい意向です。ゲームはライトノベル、漫画、アニメとの親和性が高いため、成否が注目されます。

会社側の今期業績見通しは、増収で利益横ばいです。会社側はゲーム参入のコストを見込んでいます。ただし、売上高の二桁成長と20%以上の営業利益率は維持される見通しです。また、ゲーム売上高や書籍のヒット次第では上方修正の可能性があります。ビジネスモデルのユニークさと成長期待の高さから投資妙味を感じます。

表4 アルファポリスの業績

表5 アルファポリスの売上高内訳

グラフ9 アルファポリスの小説・漫画投稿データ

(出所:会社資料より楽天証券作成)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。