1.2015年5月7日の週の相場概況:日経平均株価は調整続く。

5月7日の週の株式市場は、連休前に続き軟調な展開でした。5月7日の日経平均は、239.64円安の19,291.99円となりました。5月1日に直近安値の4月20日ザラ場19,474.23円を割りましたので、この動きが続くと少し深い調整となる可能性もあります。ただし、5月8日は後場が始まったところで100円以上上げて19,400円を挟んだ動きです。連休明けも反発が続くかどうか、注目されるところです。

決算を見ると、2016年3月期見通しについては概ね慎重と言ってよいと思われます。ただし、決算が出たばかりであり、アメリカ、EU、中国など海外経済の動きを見極めてから再投資したいと言う投資家も多いかもしれません。5月8日のトヨタ自動車、富士重工業、5月12日のミクシィの決算が注目されます。

連休明けに株価が落ち着くならば、好業績を発表した企業、民生用電機(パナソニック、ソニー)、電子部品(日本電産、村田製作所)、ゲーム(ガンホー・オンライン・エンターテイメント)などにとっては買い場となる可能性があります。

グラフ1 日経平均株価:日足

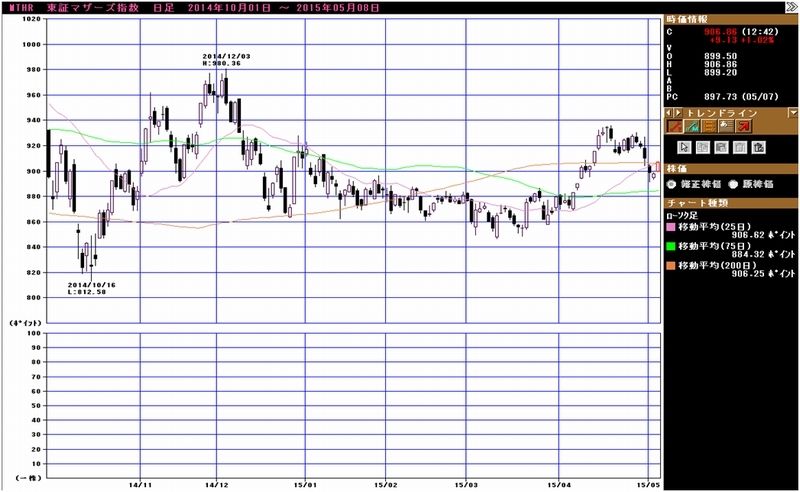

2.中小型株の各指数に反発の兆し。

日経平均の大幅下落に伴って、中小型株の各指数も下落しましたが、7~8日にかけて反発の兆しがあります。これも決算が重要です。銘柄を探したいと思います。

グラフ2 東証マザーズ指数:日足

グラフ3 日経ジャスダック平均:日足

グラフ4 東証2部総合指数:日足

グラフ5 東証各指数(2015年5月7日まで)を

2012年11月14日を起点(=100)として指数化

3.決算コメント:村田製作所、任天堂

村田製作所

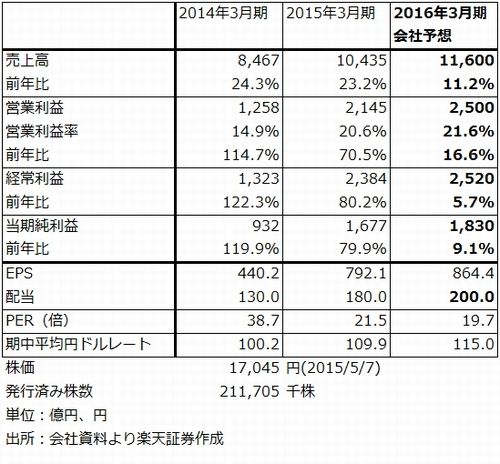

2015年3月期は、表1のように売上高1兆435億円(前年比23.2%増)、営業利益2,145億円(70.5%増)となりました。売上高は初めて1兆円を超え、過去最高益を更新しました。

製品別売上高では、主力製品であるコンデンサ(チップ積層セラミックコンデンサ(MLCC)、電圧制御を行うため多くの電子機器に多用される)が3,343億円(前年比20.9%増)、圧電製品(表面波フィルタ、圧電センサなど)が1,219億円(26.6%増)、その他コンポーネント(コイル、コネクタ、EMI除去フィルタなど、買収した東光はここに入る)が2,229億円(42.4%増)、通信モジュール(WiFiモジュール、多層デバイスなど)が3,080億円(18.5%増)と、各製品群が大幅に伸びました。

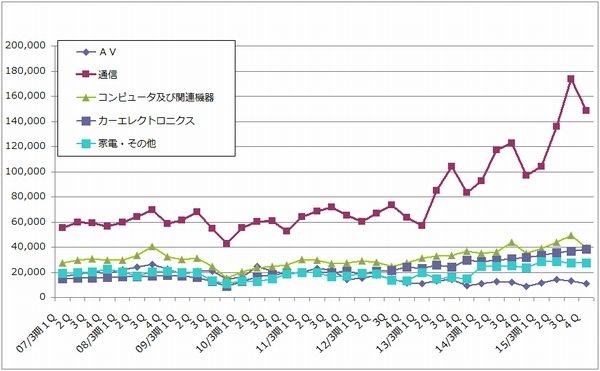

用途別売上高を見ると、最も大きい通信向けが5,626億円(30.9%増)となっており、スマートフォン向けの大幅増加が寄与しました。アメリカ、中国のスマートフォンメーカー向けが大きく伸びました。コンピュータ及び関連機器向けは、タブレットPC向け、HDD向けの寄与で1,717億円(14.0%増)、カーエレクトロニクス向けは、自動車の電子化の進展でチップ積層セラミックコンデンサが好調で、1,443億円(20.0%増)となりました。

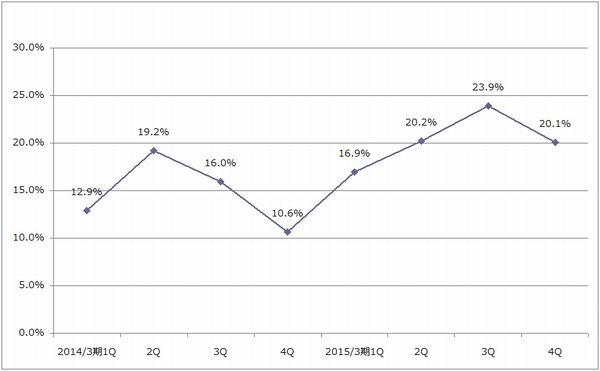

四半期ベースで、用途別売上高と業績を見たものがグラフ6、7、8です。用途別売上高では通信向け(スマホ向け)の売上高の水準と勢いが突出しており、昨年9月の「iPhone6」、「同6Plus」発売以降、アップル向けだけでなく、中国の有力スマートフォンメーカー向けも伸張したと思われます。また、通常は調整期に当たる4Q(1-3月期)についても2015年3月期4Qは例年よりも水準が高く、「iPhone6」シリーズをはじめとする高級スマートフォンの需要の根強さが感じられます。アップルウォッチなどのウェアラブル端末向けが業績に徐々に寄与し始めている可能性もあります。

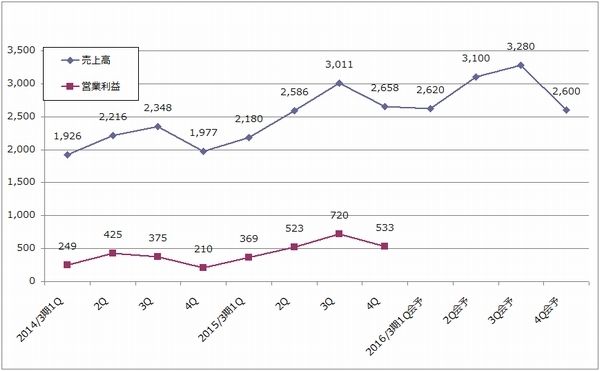

2016年3月期は、会社予想は売上高1兆1,600億円(前年比11.2%増)、営業利益2,500億円(16.6%増)と予想しています。会社側は四半期ベースの売上高予想を示しており(グラフ7)、それによれば、2015年3月期は業績が2Q、3Qに偏り、4Qの水準が高かったのに対して、2016年3月期は2Q、3Qが前期以上に好調な反面、4Qは前期4Q並になる見込みです。実際にどのような業績トレンドになるかは、1Q以降の業績を注視する必要がありますが、高級スマートフォンの需要が先進国と中国で強い状態が続いており、将来は不透明ながらもアップルウォッチのようなウェアラブル端末も市場に出ていること、自動車向けが大きな市場になっていることを考えると、通期で上方修正期待が持てると思われます。

株価は業績発表後少しお休みの状態ですが、スマートフォン、自動車という2大需要分野があること、電子機器に多用されるチップ積層セラミックコンデンサで、世界シェア35~40%(高級品で50~60%)、表面波フィルタやWiFiモジュールでも高いシェアを持っていることから、好業績が続くと思われます。会社予想PERは約20倍であり、割高感はありません。投資を考えてよいと思われます。

表1 村田製作所の業績

グラフ6 村田製作所の用途別売上高

(単位:百万円、出所:会社資料より楽天証券作成)

グラフ7 村田製作所の四半期業績

(単位:億円、出所:会社資料より楽天証券作成)

グラフ8 村田製作所の営業利益率

(単位:%、出所:会社資料より楽天証券作成)

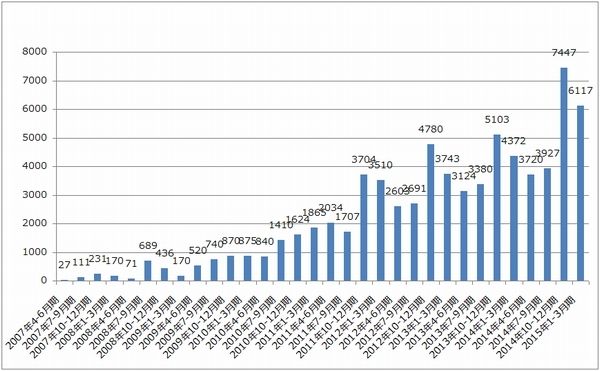

グラフ9 <参考>iPhone出荷台数

(単位:万台、出所:Apple資料より楽天証券作成)

任天堂

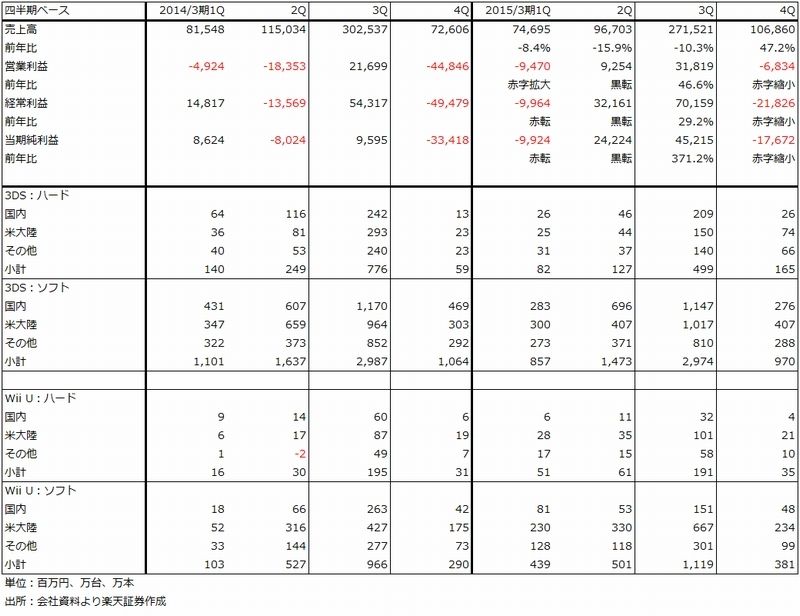

2015年3月期は、売上高5,498億円(前年比3.8%減)、営業利益248億円(前期は464億円の赤字)、経常利益705億円(11.6倍)、当期純利益418億円(前期は232億円の赤字)となりました。

2015年3月期のヒット作としては、3DS用ソフトで「ポケットモンスター オメガルビー・アルファサファイア」が全世界で994万本(国内297万本、海外697万本)、「大乱闘スマッシュブラザーズ for Nintendo 3DS」675万本(国内253万本、海外423万本)、Wii U用ソフトでは、「マリオカート8」511万本(国内105万本、海外407万本)、「大乱闘スマッシュブラザーズ for WiiU」365万本(国内67万本、海外298万本)などがありました。「ポケモン」などのヒット作の海外向けが好調でしたが、Wii U用ソフトの国内向けが低調でした。

営業利益は2015年3月期3Q決算時の会社予想営業利益200億円を上回りましたが、これは円安の効果と思われます。経常利益が会社予想500億円から705億円に上乗せになったもの為替の影響であり、手元の外貨建て預金の評価益が為替差益341億円となったからです。

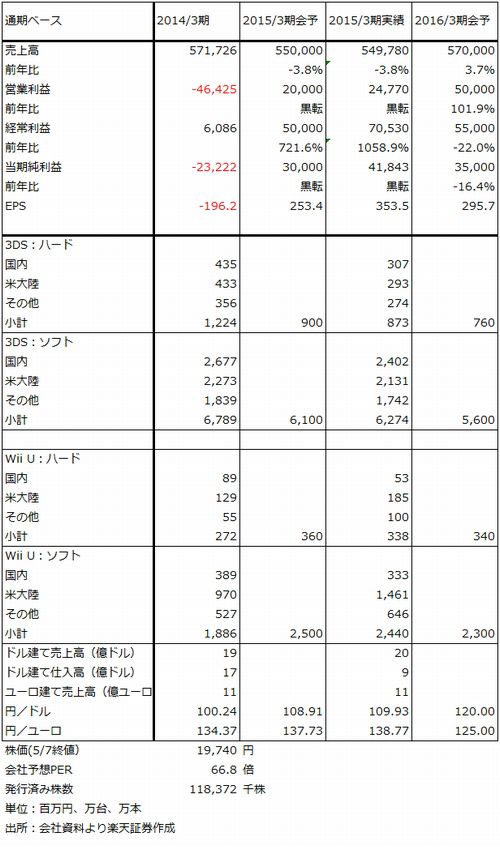

2016年3月期は、会社予想では、売上高5,700億円(前年比3.7%増)、営業利益500億円(2.0倍)、経常利益550億円(22.0%減)、当期純利益350億円(16.4%減)となる見込みです。営業外収支の為替差損益はないものと前提している模様です。

表3のように、3DS、Wii Uのハード、ソフトともに、今期は減少すると思われます。会社側では、3DSの国内市場は減少するものの、海外市場はまだ開拓する余地があるとしています。Wii Uも海外中心に一定のハード販売台数、ソフト販売本数を維持できるとしています。ただし、この見方は少し強気と思われ、会社予想よりも3DS、Wii Uのハード、ソフトが減少する可能性があります。

また、為替レートの前提は、対ドルでは円安ですが、対ユーロでは円高なので、差し引きすると円高デメリットが発生するか、上手く行っても対ドルの円安メリットと対ユーロの円安デメリットが相殺されると思われます。ソフトのヒットがあれば別ですが、率直なところ、前期に家庭用ゲーム機(専用機)のビジネスで十分な結果が出せなかった任天堂が、3DSが既に下降局面入りし、Wii Uも復活する期待が持てない今期に結果を出すとは考えにくいものがあります。

ディー・エヌ・エーとの協業によるスマホゲーム(ディー・エヌ・エーが運営、任天堂が開発するネイティブアプリゲーム)の収益寄与は、会社側では2016年3月期会社予想業績に保守的に見込んでいるとしています。2015年の年末までにおそらく1作を配信開始し、2017年3月末までに計5作程度を配信したいと言うのが会社側の考えです。全世界向けに億単位のユーザーを獲得して、広く薄く課金するビジネスモデルを構築する目論見です。来期(2017年3月期)には専用機ビジネスと並ぶ収益の一つの柱としたいとしています。

スマホゲームについては、今期は100億円以下の営業利益を会社側は見込んでいると思われますが、順調に行けば、来期は200~300億円以上の営業利益になる可能性があると思われます。ただし、これはやってみなければわかりません。広く薄く課金するというビジネスモデルを目指していること、ガンホー、ミクシィ、コロプラなどの日本のスマホゲームの会社の開発力、運営力が強力であること、10~20歳代の日本のゲームユーザーの間で任天堂離れが進んでいることを考えると、日本よりも海外での展開のほうが有望と思われます。

また会社側は、ユニバーサル・パーク&リゾーツ(ユニバーサルのテーマパークを運営する)との間で、任天堂のIP(知的財産、マリオ、ゼルダなどのキャラクター)を使ったテーマパーク事業について提携すると発表しました。ゲーム事業の拡大に寄与するとしています。詳細は今後発表される模様です。

スマホゲームの収益寄与を見極めるには年末まで待たなければなりません。それまでは「期待」が株価の原動力でしょう。スマホゲームもユニバーサル・パーク&リゾーツとの提携も株価材料としては大きいため、当面の株価は上昇基調が予想されます。ただし、業績については下方修正リスクも念頭においておいたほうがよいと思われます。

表2 任天堂の業績:四半期ベース

表3 任天堂の業績:通期ベース

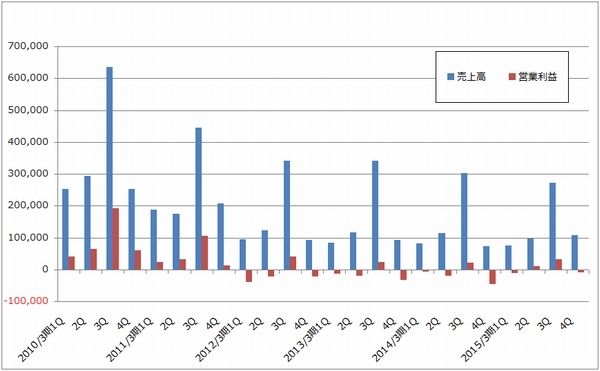

グラフ10 任天堂の売上高と営業利益:四半期ベース

(単位:百万円、出所:会社資料より楽天証券作成)

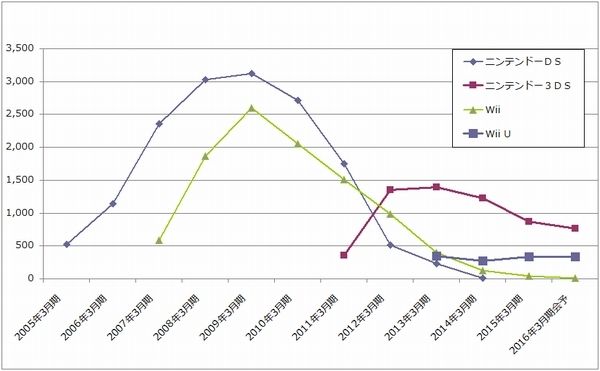

グラフ11 任天堂のハード販売台数

(単位:万台、出所:会社資料より楽天証券作成)

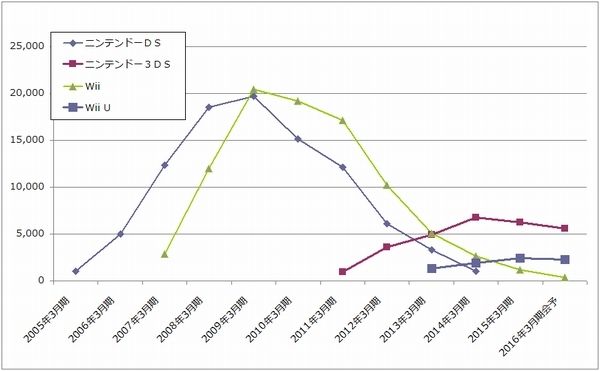

グラフ12 任天堂のソフト販売本数

(単位:万本、出所:会社資料より楽天証券作成)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。