1.2015年4月27日の週の相場概況:日経平均株価は再び調整。

4月27日の週の株式市場は、連休前に再び調整する展開となりました。日経平均株価は4月23日のザラ場高値20,252.12円をつけた後、2万円トビ台で推移しました。しかしその後、29日発表のアメリカGDP統計(速報)で、2015年1-3月年率換算が0.2%増(2014年10-12月期は2.2%増)に急減速したことを受け、4月30日の日経平均は前日比538.94円安の19,520.01円となりました。5月1日も日経平均株価は続落し、前場では19,400円台に入っています。連休を前に調整色の強い展開となりました。

アメリカGDPの急減速の背景として、厳冬とドル高が挙げられていること、30日の日銀金融政策決定会合で金融政策の現状維持が決まったことなどから、ドル安円高となり1$=118円台に入りましたが、この動きは一時的で5月1日には1ドル=119円台後半になりました。ただし、自動車、電機株中心に輸出・グローバル関連は5月1日前場では軟調な展開です。

2015年3月期決算を見ると、日本電産、TDK、ガンホー・オンライン・エンターテイメントなどのポジティブサプライズ決算があったと同時に、本田技研工業のようにネガティブサプライズ決算もありました。5月1日で決算発表の前半は終了し、連休明けに後半が始まりますが、これまで見たところでは、必ずしも良い決算、良い見通しの企業ばかりではありません。

これまで見た決算では、円安メリットが大きい反面、対新興国通貨も含めた円高の収益への影響が大きくなる自動車よりも、生産拠点の海外分散が進んだ結果円安メリットも円高デメリットも大きくなく、一方で、スマートフォン、自動車という2大分野の恩恵を受けている電子部品メーカー(日本電産、村田製作所、TDKなど)、リストラモードから成長モードへ移行し始めた民生用電機(パナソニック、ソニー)、国内市場だけでもまだまだ成長余力があることがガンホーの決算でわかったゲーム会社(ガンホー・オンライン・エンターテイメント、ミクシィ)などに投資妙味が感じられます。

もっとも、為替レートは一時的に円高になっても直ぐに円安方向に戻っているので、自動車株への妙味がなくなったわけでもないと思われます。連休明け5月8日のトヨタ自動車、富士重工業の決算が注目されます。

今期の好業績が予想される銘柄については、相場が下落する中で割安感が出ているため、押し目の投資を考えたい局面と思われます。

グラフ1 日経平均株価:日足

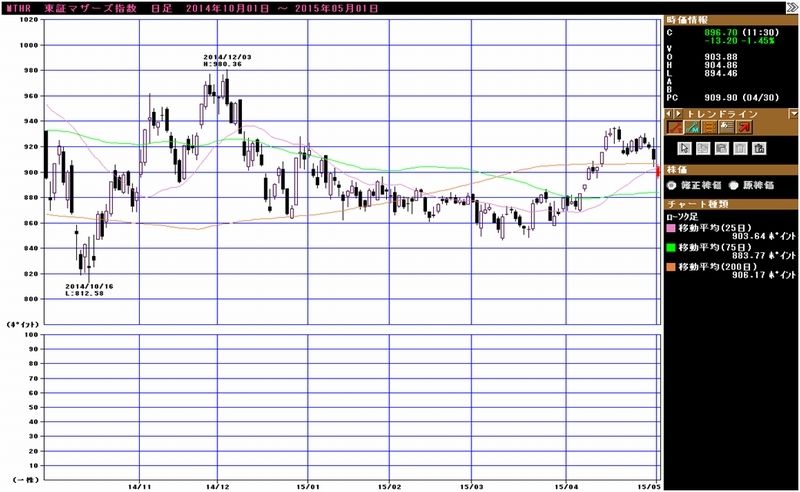

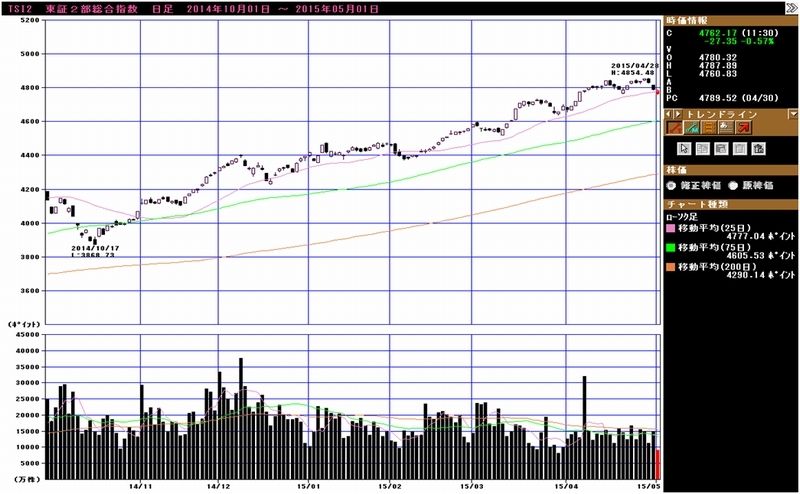

2.中小型株の各指数も調整色強まる。引き続き決算に注意したい。

日経平均の大幅下落に伴って、中小型株の各指数も調整色が強くなる展開となりました。日経平均≒大型株が大きく売られると、その損失の補填で中小型株が売られる、またはその逆の動きがあるかもしれません。ただし、逆に大型株の動きが鈍くなると中小型株が物色されることもあり得ると思われます。

ここでも決算が重要になります。例えば、ゲーム株でAimingが好業績を発表しています。中小型株の決算は連休後になる場合が多いため、買い場を探すには少し時間がかかる可能性がありますが、中小型株でも好業績銘柄を探したいと思います。

グラフ2 東証マザーズ指数:日足

グラフ3 日経ジャスダック平均:日足

グラフ4 東証2部総合指数:日足

グラフ5 東証各指数(2015年4月30日まで)を

2012年11月14日を起点(=100)として指数化

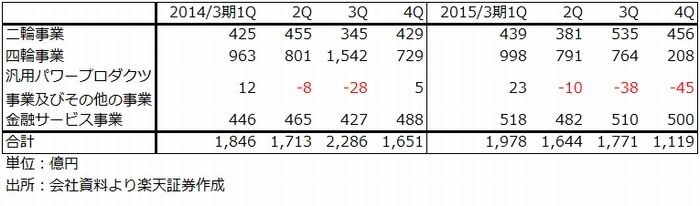

3.決算コメント:マツダ、本田技研工業、ガンホー・オンライン・エンターテイメント、コロプラ、ソニー

マツダ

2015年3月期は、表1の様に12.7%増収、11.4%営業増益となりました。グローバル販売台数が5%増加し、対ドル、対ユーロで円安だったため、売上高は12.7%増加しました。円安メリットと新車投入に伴う販売構成の改善が営業利益には寄与しましたが、メキシコ工場立ち上げによる減価償却費の増加、研究開発費の増加があり、営業利益は前年比11.4%増と低い伸びにとどまりました。

2016年3月期は、会社側では、表1の様に7.1%増収、3.5%営業増益と低い伸びを予想しています。グローバル販売台数は全地域で伸びる見込みですが、これは、アテンザ、アクセラ、CX-5、CX-3、デミオの主力車種の寄与を見込んだものです。一方でユーロと新興国通貨(ルーブル、タイバーツ、オーストラリアドルなど)の円高デメリットが予想されるため、会社側前提では340億円の円安デメリットが発生することになります。また、減価償却費、研究開発費の増加も続く見通しです。

マツダの中長期的な注目点は、2017年3月期~2019年3月期の「構造改革ステージ2」で超低燃費技術「SKYACTIV」の第2世代「SKYACTIV GEN2」(Generation2)を投入することです。2013年3月期~2016年3月期の「構造改革プラン」は、採算の良いSKYACTIV(第1世代)を普及させ、値引きを抑えた正価販売を強化し、利益体質を実現しました。

一方で、問題も見えます。2015年3月期のグローバル販売台数は140万台と日本メーカーとしては中堅クラスですが、販売地域は日米欧、中国、その他と全世界です。地域ごとの販売台数は他社に比べて少なく、より一層数量が必要だと思われます。また、アメリカの主力3車種(MAZDA3(アクセラ)、MAZDA6(アテンザ)、CX-5)の販売動向を見ると、売れる月と売れない月に分かれています。数量面での拡販によって安定的に伸びる体質が必要かもしれません。

会社予想ベースのPERは10.0倍です。高くはありませんが、今期業績を横ばいとすると大幅に安いわけでもありません。株価の変化には、販売面でのより一層の向上や、ユーロ高円安への転換や、新興国通貨安の打ち止めなど為替レートの変化が必要と思われます。SKYACTIVを開発したように技術力は高い会社であり、中長期的な投資妙味はあると思われます。

表1 マツダの業績

表2 マツダの営業利益変動要因

表3 マツダの所在地別営業利益

表4 マツダのグローバル販売台数

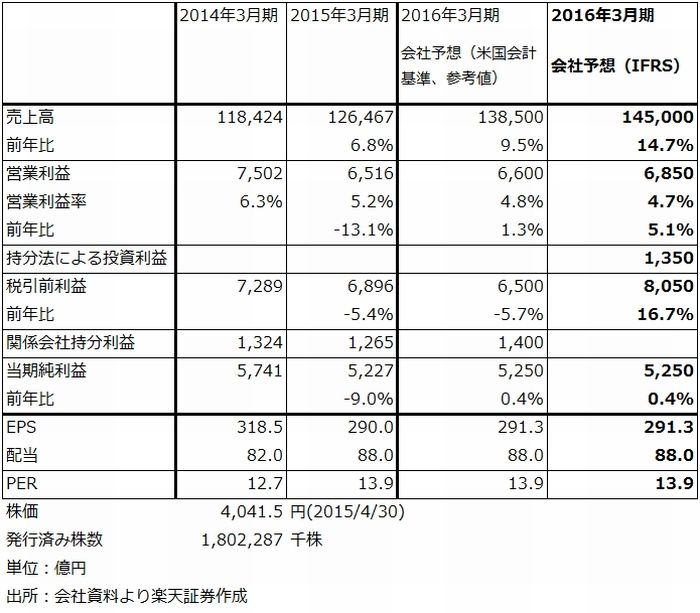

本田技研工業

2015年3月期は、売上高12兆6,467億円(前年比6.8%増)、営業利益6,516億円(13.1%減)、税引前利益6,896億円(5.4%減)、当期純利益5,227億円(8.9%減)となりました。営業利益は2015年3月期3Q決算時の見通し、7,200億円を下回りましたが、未達額約700億円のうち約半分が品質関連費用の増加によるもので、残りがアメリカ西海岸における港湾ストの影響で部品等を空輸したことによる費用、日本での販売台数減少などの影響によります。

表6は四半期ベースの部門別営業利益です。二輪事業はアジア中心に安定した利益を稼ぎましたが、4輪事業はエアバック問題、リコールに北米の伸び悩み、それに日本の不振が重なり、業績は悪化しました。

2016年3月期の会社見通しは表5の通りです。本田技研工業は2016年3月期から国際会計基準(IFRS)を任意適用します。従来の米国会計基準では税引後利益(当期純損益)に含まれていた持分法利益が、IFRSでは税引前利益に含まれるなど、若干の変化がありますが、当期純利益は同じです。

2016年3月期業績は、会社予想では横ばいとなっていますが、これは品質関連費用を前期並みに(おそらく多めに)見積もっていること、過去数年間で生産体制を変更し、アメリカ工場からカナダ、ブラジル、メキシコの工場へ自動車部品を輸出しているため、対ドルでカナダドル、ブラジルレアル、メキシコペソが下落し差損が生じる見込みであることなどによります。4輪車の販売台数は北米中心に増加する見通しですが、日本では減少する見通しです。

北米で5月下旬にHR-V、夏にパイロット、秋にシビックと重要な新車が発売されます。今期は本田技研工業にとって重要な年になります。今期業績の前提は保守的と思われますが、今後の業績に注意したいと思います。業績が横ばい見通しにも関わらず、PERは14倍と割安感はあまり感じられません。投資には中長期的な見方が必要になると思われます。

表5 本田技研工業の業績

表6 本田技研工業:部門別営業利益(四半期ベース)

表7 本田技研工業:営業利益増減要因

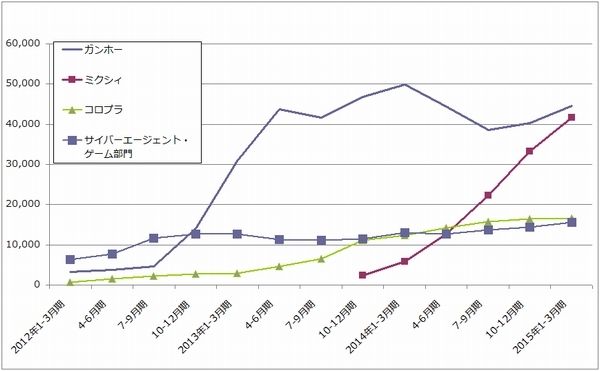

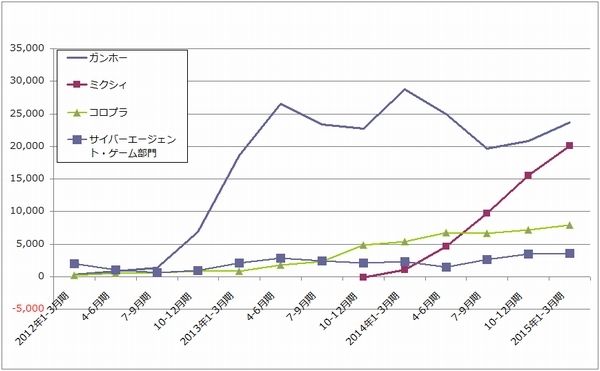

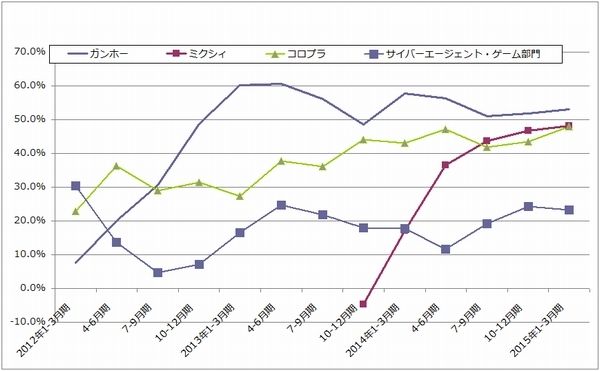

ガンホー・オンライン・エンターテイメント

2015年12月期1Q(1-3月期)は、売上高446億1,800万円(前年比10.6%減)、営業利益236億8,000万円(17.7%減)、237億7,500万円(15.4%減)、当期純利益151億2,800万円(11.3%減)となりました。

前年同期比では減収減益ですが、2014年12月期4Q(10-12月期)の売上高402億4,100万円、営業利益208億4,100万円と比べると、10.9%増収、13.6%営業増益となりました。

グラフ6、7、8を見ると、2014年12月期2Q(7-9月期)の売上高384億9,400万円、営業利益196億6,900万円を底として、着実に業績は回復しています。「パズル&ドラゴンズ」のダウンロード数が着実に増加し、MAU(マンスリー・アクティブ・ユーザー数、月1回以上遊ぶ人の数)が3月に再び増加し、課金率(MAUのうち課金する人の比率)が上下はあるものの安定していること、外部のキャラクターとのコラボレーション、「ゴッドフェス」のようなイベントによってユーザーに無理のない形での課金が続いていることなどが寄与しています。

2015年12月期2Q(4-6 月期)も前期比ベースで増収増益が見込まれます。2015年1月の単独月次売上高は約120億円でしたが、4月は140億円の見込みです。推定では2014年12月が140億円ですので、月次を見ても売上高は復調しています。次のターゲットは2014年1-3月期の過去最高業績、売上高499億900万円、営業利益287億8,900万円です。

簡単なことではありませんが、前期比5~10%増で売上高が増え、営業利益率が上昇すれば、7-9月期か10-12月期には過去最高業績に並ぶか抜く可能性があります。そこから先は前人未到の領域になりますが、日本のスマートフォンゲーム市場は、年率10%程度伸びているので、市場の増加分を獲得すれば、一定率の成長は可能と思われます。

今後の展開としては、引き続き「パズドラ」のユーザー数と課金売上高の拡大に注力するとともに、3DS用ゲーム「パズル&ドラゴンズ スーパーマリオブラザーズエディション」を4月29日に日本で発売します。その後、5月1日に韓国で、5月8日に欧州、5月22日に北米で発売します。海外での知名度向上を狙います。中国では年内にテンセントを通じて配信予定です。

4Qまで前期比増収増益が続くと考えて、2015年12月期業績を試算すると、売上高2,000億円前後(前年比15~16%増)、営業利益1,000~1,100億円(6~17%増)、経常利益1,000~1,100億円(7~17%増)、当期純利益630~700億円(2~13%増)、EPS 54.9~61.0円となります。4月30日終値492円から今のPERは8.1~9.0倍です。業績が回復してきたことを考えると割安と思われます。

また、会社側はソフトバンクが保有している株式1億9,524万4,000株(発行済み株式数の16.95%)の買戻し(自己株式の取得)を発表しました。425円で4月30日から6月1日までの間に公開買付けの形で行います。上限買い付け代金は830億円になります。これによってソフトバンクは親会社ではなくなる見込みです(自己株式取得後のソフトバンクの持ち株比率は16.68%)。取得した自己株式のうち約半分の415億円分は償却する予定ですが、残りは未定です。

2015年12月期1Q決算はサプライズでした。ガンホーの開発能力、運営能力を高く評価したいと思います。自己株式の取得も好感できます。独立性のある機動的な経営が出来るようになると思われます。投資を考えてよいと思われます。

グラフ6 ネイティブアプリゲーム大手の売上高

(単位:百万円、出所:各社資料より楽天証券作成、ミクシィの2015年1-3月期のみ会社予想)

グラフ7 ネイティブアプリゲーム大手の営業利益

グラフ8 ネイティブアプリゲーム大手の営業利益率

(単位:百万円、出所:各社資料より楽天証券作成、ミクシィの2015年1-3月期のみ会社予想)

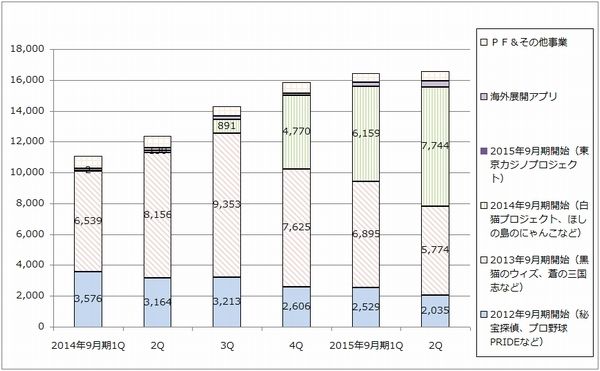

コロプラ

2015年9月期2Q(2015年1-3月期)は、売上高165億6,000万円(前年比34.0%増)、営業利益79億5,600万円(49.4%増)、経常利益80億3,800万円(50.9%増)、当期純利益47億2,700万円(56.8%増)でした。

前期比(2014年10-12月期比)では、売上高0.7%増、営業利益11.2%増と、売上高は横ばいでしたが、これは2014年9月期に配信開始した「白猫プロジェクト」等が伸びた半面、2013年9月期配信開始の「黒猫のウィズ」などが減少したためです。一方、2015年9月期予定の「東京カジノプロジェクト」が2015年3月18日配信開始となり、「ランブル・シティ」が4月9日、「バトルガールハイスクール」が4月16日と3Q(4-6月期)に配信開始がずれ込みました。このため、広告宣伝費が1Q比で減少したため、営業利益率が1Q43.1%から2Q48.0%に上昇しました。前期比での営業利益増加は営業利益率の上昇によるものです。

3Qは、「東京カジノプロジェクト」「ランブル・シティ」「バトルガール ハイスクール」のフル寄与が見込まれます。3作ともに課金売上高の伸びが良く、特に「バトルガール ハイスクール」が好調です。今後はタイミングを見計らってテレビコマーシャルを増やす見込みです。

会社側は2015年9月期予想業績、売上高700億円(前年比30.7%増)、営業利益300億円(27.1%増)、経常利益300億円(27.4%増)、当期純利益175億円(34.4%増)、EPS 142.5円(EPSは自己株式数を除いた発行済み株数で計算)を変更しませんでした。会社側では白猫プロジェクトを中心とした2014年9月期配信タイトルと上記の2015年9月期配信タイトルの両方を伸ばしたいとしています。これに成功すれば、会社予想業績の上方修正の可能性が出てきます。

PERは会社予想ベースで17.3倍(4月30日終値2,472円より)であり、もともとガンホーやミクシィよりも高く評価されています。2014年9月期配信開始の白猫プロジェクトと今期配信開始の「バトルガール ハイスクール」などが共に増収となれば前期比ベースでの持続的な成長が可能になります。そうなれば投資妙味が出てくると思われます。

グラフ9 コロプラの配信時期別アプリ売上高

(単位:百万円、出所:コロプラ決算説明会資料より楽天証券作成)

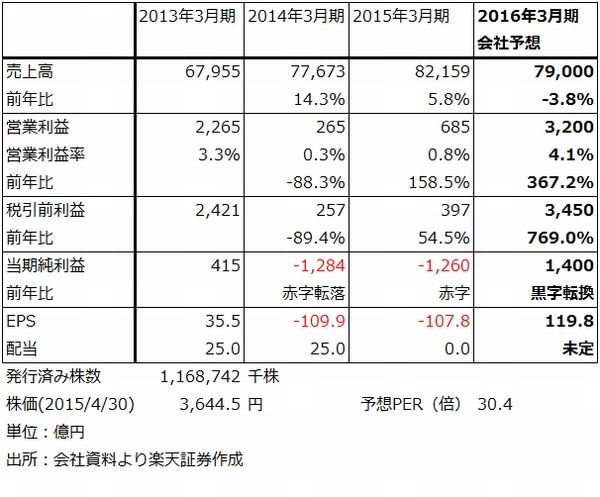

ソニー

2015年3月期は、表8の様に、5.8%増収、営業利益は2.6倍となりました。当期純損益は1,260億円の赤字でしたが、赤字の水準は2014年3月期並でした。

セグメント別営業利益は表9、表10の通りです。四半期ベースでは2015年3月期4Q(2015年1-3月期)は978億円の営業赤字となりましたが、これは「モバイル・コミュニケーション」で対ドル円安デメリットが発生したこと、「イメージング・プロダクツ&ソリューション」で構造改革費用の増加とデジカメの減収の影響があったことによります。全体の営業赤字額は2014年3月期4Qを下回りました。

通期では、「モバイル・コミュニケーション」と「その他」を除く分野が営業増益または黒字転換しました。「モバイル・コミュニケーション」は営業権の減損1,760億円の影響が大きく、減損を除いたベースでも赤字でした。また「その他」には分離したバイオ事業(パソコン事業)のアフターサービス経費が含まれており、これも赤字でした。

それ以外の分野では、「ゲーム&ネットワークサービス」、「ホームエンタテインメント&サウンド」、「デバイス」が黒字転換、「イメージング・プロダクツ&ソリューション」、「映画」、「音楽」、「金融」が増益となりました。

2016年3月期会社予想は、表8、10の通りです。2015年3月期に計上したPC事業収束費用と各種減損を含む3,331億円の構造改革費用が350億円に減少する見込みです(3,000億円弱の削減)。本社販社の固定費も約400億円削減され、コスト削減効果は全体で約1,100億円になる見込みです。また、各事業の伸びも見込めます。特に、デバイス、映画、音楽の利益増加とモバイルの赤字縮小が見込まれます。

一方で、為替についてはデメリットが発生する見込みです。2015年3月期の平均レート、1ドル=109.9円、1ユーロ=138.8円から事業計画時のレート、1ドル=118円、1ユーロ=136円で計算したデメリット850億円は各事業で吸収する計画ですが、決算発表時の想定レート、1ドル=120円、1ユーロ=125円で計算した追加デメリット650億円は本社経費上の負担になります。今期のソニーの為替感応度は、対ドル1円の円安で70億円のデメリット、対ユーロ1円の円安で55億円のメリットが営業利益に発生します。

また、2016年3月期には全ての事業が増益になるわけではなく、ゲームはPS3事業の減収スピードが速いため減益見通し、金融は2015年3月期にあった運用損益の改善や変額保険の責任準備金繰入額の減少が今期は見込めない前提です。

ただし、ゲームはPS4ハード、ソフトの売れ行き次第では上乗せ期待が持てます。金融も、運用損益改善が全く見込めないかどうかは今後の株式市場次第です。

デバイスは大幅増益見通しですが、スマートフォン向け高級イメージセンサーの需要は強いため、上乗せ期待が持てます。テレビ事業も4Kテレビの需要とコストダウン次第では若干の上乗せが期待できる可能性があります。

このように考えると、2016年3月期会社見通しは最低ラインと考えてよいと思われます。

株価を見ると、会社予想ベースのPERが30倍となっており、上方修正期待があっても同業他社に比べ高い水準と思われます。ただし、今のトレンドで業績が拡大すると、2017年3月期は営業利益4,000億円台、2018年3月期に会社側目標の5,000億円台の営業利益が可能と思われます。

問題もあり、ゲーム事業の収益力向上をどうするかはこれから議論する模様です。為替デメリットが大きいことも問題で、特に大きいモバイル・コミュニケーションズで対策に取り掛かっています。2015年3月期は赤字を止めることを最優先した期であり、どうやって全体の収益力を上げるかはこれからになります。今期の上方修正だけでなく、中期的な収益力強化策が注目されます。

株価は、短期的には調整する可能性があると思われますが、押し目では投資チャンスを狙いたいと思います。

表8 ソニーの業績

表9 ソニーのセグメント別営業利益:四半期ベース

表10 ソニーのセグメント別営業利益:通期ベース

4.銘柄コメント:ミクシィ

4月24日(金)引け後、ミクシィは「モンスターストライク」(以下モンスト)のスピンアウト(派生版)ソフト「モンストスタジアム」を4月26日(日)に配信開始すると告知しました。そして4月26日10時頃から配信開始されました。

ゲームの内容は、「モンスト」のモンスター(キャラクター)を使って最大4人のチームを作ってゲーム内で対戦するものです。近距離にいる他チームとの対戦になります。モンスターは「モンスト」内で自分が育てたものを使うか、「モンストスタジアム」のゲストプレイモードで用意されたモンスターを使います。課金はなく、無料で遊べます。

「モンストスタジアム」の配信開始後、アップストアでは早くも4月27日午後に無料ダウンロードランキングで1位(総合ランキング)となりました。ただし、29日には2位になり、5月1日お昼には7位に後退しました。一方、グーグルプレイでは27日7時現在で178位、28日65位、29日10位、5月1日は6位と遅れて順位が上昇しています(AppAnnieによる)。

「モンストスタジアム」の評価はユーザーの間で割れています。アップストアのレビューを見ると、星5つ(最高評価)と星1つ(最低評価)を比べると星1つの評価が多くなっています。書き込みを見ても、良いという意見もあれば、かなり辛辣な意見もあります。

「モンストスタジアム」はそれ自体は無料で遊べるため、課金売上高には寄与しません。逆に、「モンストスタジアム」で遊んでいる間は、「モンスト」の課金がなくなります。これを防ぐには、熱心なユーザーが増えて、「モンストスタジアム」で勝てるモンスターを育てるために、「モンスト」での課金が増えるか、「モンストスタジアム」が呼び水となって課金ユーザー数が増加する必要があります。

アップストアでは27日月曜日から課金売上高ランキングで「モンスト」は2位になりました(26日は1位)。グーグルプレイでは、1位が続いているため、アップストアでの2位への後退は、「モンストスタジアム」の影響によると見ることも出来ます。ただし、「モンストスタジアム」が面白くないのであれば、ダウンロードしても遊ぶのを止めて「モンスト」本編に戻るユーザーも多くなると思われます。実際に、29日夜からアップストアの総合ランキングでは「モンスト」が再び1位になりました。現状では、「モンストスタジアム」の勢いが落ちているため、「モンスト」課金売上高に対する悪影響はないと思われます。

結局、「モンストスタジアム」はあくまでも「モンスト」あってのものなので、面白ければ勝てるモンスターを育てるために「モンスト」の課金が増え、面白くなければ遊ぶのを止めて「モンスト」に戻るという構図と思われます。

「モンスト」は運営はミクシィのスタッフが行っていますが、開発は元カプコンの岡本氏が行っています。これに対して、「モンストスタジアム」は運営、開発ともにミクシィのスタッフが行っています。「モンストスタジアム」の評価があまりに悪い場合は、早期に改良する可能性があります。これは他のネイティブアプリゲームでも同様です。

当面は5月12日の決算を確認したいと思います。アップストア、グーグルプレイの課金売上高ランキングを見ると、「モンストスタジアム」の評価が低いことによる影響はほとんど無視してよいと思われます。ガンホーの好決算に対して、ミクシィの1-3月期がどの程度の売上高と営業利益だったのか、この点に注意を集中したいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。