1.2015年4月13日の週の相場概況:日経平均株価は調整中。

4月13日の週の株式市場は、調整する展開となりました。日経平均株価は、先週4月10日金曜日に20,006.00円をつけた後の達成感、為替レートがやや円高に振れてきたこと、4月20日の週から本格的に始まる2015年3月期決算を確認したいという考え方などから、上値が重い展開となっています。

当面は決算を確認しながら各銘柄の株価を探る動きになると思われます。日本企業が出す最初の通期見通しは慎重なものになる傾向が強いので、事前にそれを懸念する動きは出ていると思われます。ただし、実際にそのような見通しが出ればそこでアク抜けする可能性もあります。企業景気は着実に改善しているため、決算が良さそうな銘柄を探して投資したい局面と思われます。

グラフ1 日経平均株価:日足

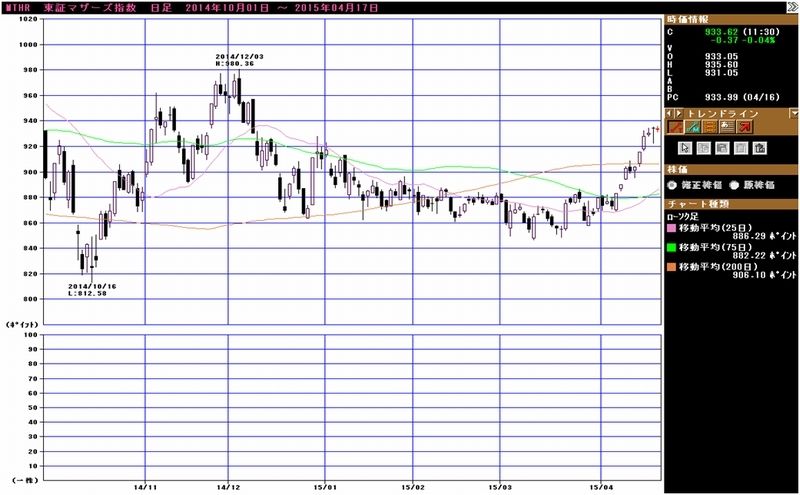

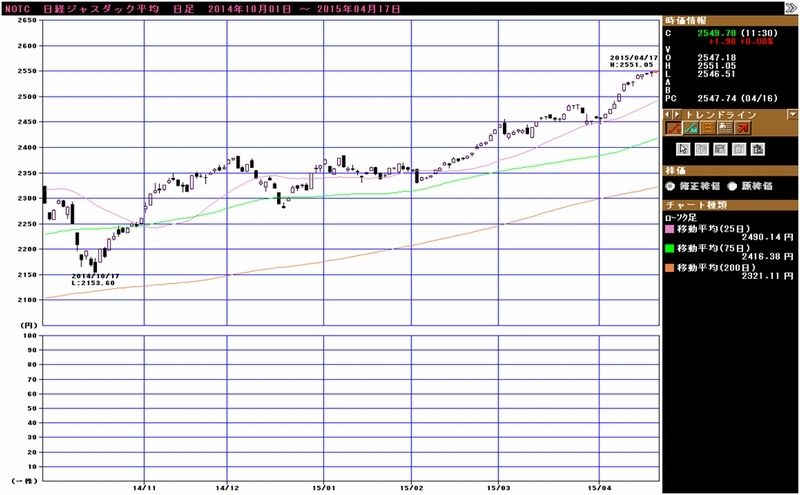

2.中小型株の各指数では、マザーズが反発した。引き続き銘柄を探したい。

中小型株の各指数を見ると、日経ジャスダック平均、東証2部総合指数、東証マザーズ゙指数ともに良い動きです。また、グラフ5のようにマザーズ指数が上放たれてきたことが注目されます。過去の経験則に従えば、しばらく東証1,2部、マザーズ、ジャスダックと市場を問わず、概ね時価総額5,000億円以下の中小型株、特に1,000~2,000億円以下の小型株の中に投資妙味がある銘柄がありそうです。

企業景気が改善しているため、小型企業の業績変化率がこれまでよりも大きくなる可能性があるというファンダメンタル要因も、中小型株に注目する理由です。引き続き銘柄を探したいと思います。

グラフ2 東証マザーズ指数:日足

グラフ3 日経ジャスダック平均:日足

グラフ4 東証2部総合指数:日足

グラフ5 東証各指数(2015年4月16日まで)を

2012年11月14日を起点(=100)として指数化

3.セクターコメント:2015年3月期決算の見所

今回は、2015年3月期決算の見所を解説します。4月20日の週から日本企業の2015年3月期決算が始まります。セクター別に見ていきます。

自動車

注目度の高いセクターの筆頭は自動車セクターだと思われます。大手では連休明けの5月8日にトヨタ自動車、4月28日に本田技研工業、5月12日に日産自動車があります。中堅では、4月24日にマツダ、5月8日に富士重工業、5月11日にスズキがあります。

注目決算は、何と言ってもトヨタ自動車でしょう。2015年3月期の会社側の予想営業利益2兆7,000億円(前年比17.8%増)はほぼ達成できたと思われますが、2016年3月期を会社側がどう見るかが焦点です。日本企業の「会社予想」は、通期決算の時には控え目なものになる傾向が高いですが、実際にどうなのかを決算から見極める必要があります。

トヨタ自動車の見所はいろいろあります。2015年3月期の平均為替レートは、1ドル=109円、1ユーロ=138円です。足元の為替レート、1ドル=119円台、1ユーロ=128円台が続けば、1ドル1円の円安で営業利益に400億円、1ユーロ1円の円安で同じく40億円の円安メリットが発生する計算ですので、ドルでプラス4,000億円、ユーロでマイナス400億円、計3,600億円の円安メリットが発生することになります。また、アメリカで中大型のSUV、ピックアップトラックが好調であることは業績への影響が大きいと思われます。今年秋にはプリウスのフルモデルチェンジが予定されており、新車効果が期待されます。

更に、新型プリウスから導入される新設計生産思想「TNGA」と今期から再開される新工場建設が、中長期的なトヨタの収益力強化にどう結びつくかが焦点となると思われます。

一方でマイナス面を強調することも出来ます。まず、ベースアップによる人件費増加、設備投資、研究開発費増加による費用増加、新型プリウス発売前の旧型の在庫処分による販売費増加、あるいは、販売台数見通しを控えめに見積もることなどです。

足元のトヨタ株が調整中なのは、日経平均が2万円達成後調整に入ったこと、1ドル=119円前後の円高になってきたこと、そして、決算と2016年3月期見通しを見極めたいという考え方が入り混じっているためと思われます。

逆に、今の株価が十分調整し、慎重な中にも上乗せ期待が持てそうな見通しが決算で示されるならば、そこが株価のアク抜けになる可能性があります。まだ少し時間がありますが、トヨタの決算に注目したいと思います。

次に、自動車セクターの中で最も利益成長が大きい会社は富士重工業です。トヨタと同じ5月8日が決算発表です。アメリカと日本でスバル車が良く売れていること、営業利益に対する円安メリットが1ドル1円の円安で98億円と、会社の規模に対して大きいことが注目点です。

4月28日の本田技研工業も注目できます。今春から夏、秋とアメリカで新車を発売する予定です。今春の「HR-V」(日本名はヴェゼル、排気量1.5ℓのフィットベースのSUV)、今年夏の「パイロット」新車(現行パイロットは3.5ℓエンジン搭載の中型SUV)、今秋の「シビック」新車とフルモデルチェンジが続く計画です。この中でパイロットはアメリカの自動車市場で好調な中型SUVで成果を上げるために重要な車種です。また、秋に予定されているシビックのフルモデルチェンジは今後の北米戦略を決定付けるものになる可能性があります。4月のニューヨーク・オートショーで北米向けシビックの新車のコンセプトモデルが公開されましたが、スポーティタイプで1.5ℓターボエンジン搭載です。現行シビックは1.8リットルノーマルエンジンですので、ダウンサイジング(エンジン排気量を下げてターボチャージャーで馬力を増やす)になります。これが北米市場で評価されるかどうかが一つのポイントでしょう。

ただし、ホンダの場合、タカタのエアバッグ問題が、尾を引いています。費用面では2015年3月期にかなり引き当てていると思われますが、問題自体はまだ解決いていません。決算に注目したいと思います。

マツダも重要です。為替面ではユーロのポジションが比較的多いため、対ユーロ円高によるデメリットが見込まれます。メキシコ工場の稼働率が上昇し、部品の現地調達率が上昇するに従って対ドルでの円安メリットも縮小する見通しです。このように、2016年3月期のマツダの業績にはマイナス面があります。

一方で、マツダのポジティブ要因は、車が売れていることです。日本、中国、北米で堅調です。主力の低燃費技術「スカイアクティブ」搭載車の定価販売で採算も良くなっています。販売台数が持続的に伸びる兆候が見えてくると、PERが現在10倍未満ですから、株価への刺激材料になる可能性があります。

民生用電機

2015年3月期は民生用電機セクターのソニー、パナソニック、シャープの業績格差がはっきりと付いたようです。3Qまでの業績を見る限り、パナソニック、ソニーは業績本格回復への道筋をつけてきました。一方で、シャープの2015年3月期は2,000億円を超える最終赤字になった模様と報道されました。

特にソニーは、2月に発表した中期経営計画の中で、映画、音楽、ゲーム、デバイスに重点投資する方針を明確に打ち出しました。2015年3月期は1Q、2Q、3Qと各部門の営業利益が順次改善しており、決算と2016年3月期見通しが注目されるところです。

パナソニックも3月に開催された2016年3月期事業計画説明会において、2015年3月期営業利益が3,500億円になりそうであること、2016年3月期の目標を4,300億円とすることを示しました。

決算発表は、パナソニックは4月28日、ソニーは4月30日です。特にソニーの決算発表は今回の決算発表の中でも重要なものになると思われます。

電子部品

日本電産が4月22日、TDK、アルプス電気、日本航空電子が4月28日、村田製作所、ロームが4月30日です。日本電産は主力のモーター事業でハードディスクドライブ向けから自動車、家電、一般産業向けへのシフトがどの程度進んだかがポイントです。村田製作所などの電子部品メーカーは、アップル向けを中心にスマートフォン向けの伸びと自動車向けの伸びをどう見るかが焦点です。

また、ジャパンディスプレイ(5月13日)の決算にも注目したいと思います。中小型液晶パネルの大型投資に踏み切ります。

ゲーム

これも注目度が高いセクターです。まず、ミクシィ(5月12日)、ガンホー・オンライン・エンターテイメント(4月28日)、コロプラ(4月30日)の決算でネイティブアプリゲーム大手の位置関係を確認したいと思います。注目点はミクシィが新年度をどう見るか、これに尽きます。「モンストスタジアム」の配信開始がいつになるかも重要です。

ミクシィ、ガンホーは日本のネイティブアプリゲームの市場では巨大な存在ですから、ミクシィが更に成長し、ガンホーが一定の売上高と利益を維持するならば、コロプラ、サイバーエージェントゲーム部門など、ミクシィ、ガンホーより規模が小さい準大手クラスは業績上影響を受ける可能性があります。そこのところも見極めたいと思います。

これに関して重要な話題があります。「ファミ通.com」に配信された4月9日付けニュースで、ミクシィの外注として「モンスターストライク」を開発した元カプコン開発本部長の岡本氏が、「二本目のホームラン」をミクシィでやりたいと発言しています。「モンスト」が1~2位にいる間に、もう1作、1~2位がとれるゲームをミクシィで作りたいということです。ミクシィのIRによれば、発言の真意は不明ということですが、4-6月期に配信開始が予想される「モンストスタジアム」はミクシィのスタッフで開発している模様なので、岡本氏の発言が実際に実行されるなら、全くの新作ソフトということになります。これが実現されるのかどうか、実現されるなら、日本市場でミクシィがより大きなシェアを獲得し、日本市場だけででも持続的成長が可能になると思われます。

ネイティブアプリゲームでは、中堅どころの決算にも注目したいと思います。Aiming(4月30日)などです。

一方で、家庭用ゲームとスマホゲームの両方を巻き込む大きな動きにも目を向ける必要があります。任天堂(5月7日)とディー・エヌ・エー(5月12日)のスマホゲーム開発がどの程度の進捗なのか、どの程度の収益寄与が見込めるのか、これも注目度の高い決算になると思われます。

また、任天堂、ディー・エヌ・エーの提携によって家庭用ゲーム会社の評価が上がっています。カプコン(5月7日)は、「バイオハザード7」が2016年3月期か2017年3月期かに発売されると思われます。

インターネット広告

サイバーエージェント(4月23日)、VOYAGE GROUP(4月22日)、フリークアウト(4月20日)の3社が注目されます(いずれも9月決算)。サイバーエージェントは、インターネット広告の販売業者としては最大手で、RTB(リアルタイムビッディング、広告枠の入札システムを介した広告配信サービス)、アドエクスチェンジ(クッキー情報から分析した広告主の希望に合致する広告枠に所定の広告を配信するサービス)などのアドテクノロジーにも積極的です。VOYAGE GROUPはRTBの中のSSP(サプライサイドプラットフォーム、広告枠を持つ企業を組織化して、DSPの顧客である広告主の広告を配信する)の最大手、フリークアウトはDSP(デマンドサイドプラットフォーム、広告枠の入札システムを開発し、広告主を集める)の大手で、入札システムの優秀さで評価が高い会社です。

建設

大成建設(5月11日)、大林組(5月13日)、清水建設(5月13日)、鹿島建設(5月12日)の大手4社の2016年3月期見通しがどうなるかが焦点ですが、最初の見通しはかなり慎重なものになると思われます。ただし、積極的な会社と慎重な会社に分かれるかもしれません。

建設市場は2015年3月期に続き、2016年3月期も活況が予想されます。大手だけでなく、熊谷組(5月14日)、西松建設(5月13日)などの準大手建設会社の決算にも注目したいと思います。

中小型株

アニコム ホールディングス(5月8日)、アミューズ(5月14日)、JVCケンウッド(4月28日)などが注目されます。

表1 主要企業の2015年3月期決算発表スケジュール

4.中小型株コメント:アニコム ホールディングス(補足)

楽天証券では、4月14日のお昼ごろ、アナリストレポート「アニコム ホールディングス」を楽天証券ウェブサイトの会員向けアナリストレポート欄に掲載しました。その後、14日引け後に会社側は実質的な業績上方修正となるプレスリリースを公表しました。

このリリースの内容は以下のとおりです。アニコム ホールディングスの中核子会社であるアニコム損害保険では、2008年3月期、2009年3月期に発生した事業費の一部を繰延資産として計上し、これを2017年3月期までの10年間で均等償却しています(開業費の償却)。これは保険業法第113条で認められた会計処理です。

しかし、アニコム損保の業績が順調に拡大していることから、2015年3月期で、第113条繰延資産を一括償却することになりました。追加償却分は3億2,300万円となり、この金額が経常費用に計上されることになります。また、これに伴い繰延税金負債の取り崩しが発生するため、9,300万円の法人税等調整額が計上される見込みです。

一方で、会社側は2015年3月期3Q決算時の2015年3月期業績予想、経常収益221億7,900万円(前年比20.8%増)、経常利益12億3,200万円(68.1%増)、当期純利益8億2,200万円(83.7%増)を変更しませんでした。これは、会社側のリリースによれば、「保険引受費用の想定以上の良化等により業績が堅調に推移している」ためですが、要するに業績が好調なので、3億2,300万円の追加償却を吸収して、会社側の業績予想は達成できるだろうということです。もし今回の追加償却がなかったならば、単純計算すると、会社予想経常利益12億3,200万円+追加償却3億2,300万円≒15~16億円の経常利益が実質的に出ていると思われます。

また2016年3月期、2017年3月期は、これまで見込まれていた各期1億6,100万円の開業費償却がなくなります。

楽天証券のアナリストレポートの業績予想は、2015年3月期経常収益225億円、経常利益14億円、当期純利益9.3億円、EPS 52.8円です。このレポートでは、開業費一括償却の可能性と後述の配当開始の可能性を指摘していますが、これらを楽天証券業績予想には織り込んでいません。

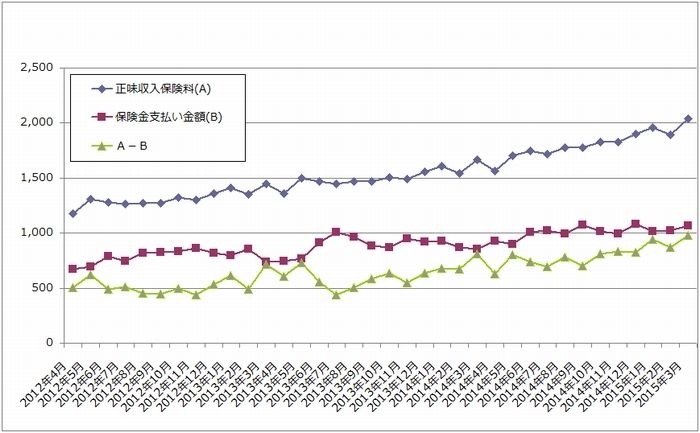

2015年3月期業績は、経常収益を除いて上述の会社予想並となると思われます。一方で、2016年3月期は上記レポートでの楽天証券予想では、経常収益250億円、経常利益20億円、13.3億円、EPS 75.6円ですが、会社側のリリースの内容を見ると業績には勢いがあり、特に、損害費が想定以上に低下している模様です。3月の正味収入保険料も20億4,200万円(前年比22.6%増)と好調でした。3月の保険金支払金額は10億6,500万円(24.6%増)と伸びが高くなっていますが、これは保険契約数の増加によるものと、1年前の水準が低かったためと思われます。正味収入保険料と保険金支払金額の差額はグラフ6のように着実に増加しており、これは利益水準の趨勢的な増加を表していると考えられます。

2016年3月期の経常収益は250億円前後と予想されますが、開業費償却がなくなること、業績の勢いが良いことなどから、利益は経常利益21~23億円程度、当期純利益13.5~15億円程度、EPS 76.7~85.2円と試算されます。この場合、4月16日終値2,476円より2016年3月期予想PERは29.1~32.3倍となります。予想される経常増益率の大きさを考えると、投資妙味を感じるところです。

なお、会社側が開業費の一括償却に踏み切った理由は、2016年3月期に配当を開始したいという意向からと思われます。これまでは無配でしたが、これは、113条繰延資産の償却が終わっていなかったこと、アニコム損保の利益剰余金が2014年3月期までマイナスだったことによります(2014年3月期末は9,100万円の赤字)。ただし、利益剰余金は2015年3月期3Qには6億9,500万円の黒字となっており、繰り延べていた開業費を一括償却することで、2016年3月期から配当開始になる可能性があります。

グラフ6 アニコム ホールディングス:正味収入保険料と保険金支払い金額

(単位:百万円、出所:会社資料より楽天証券作成)

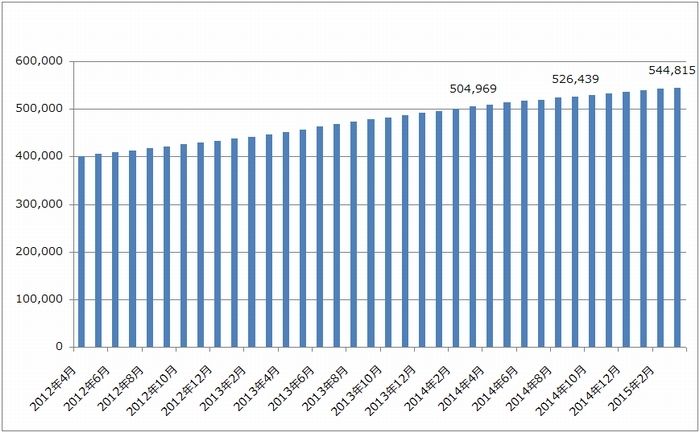

グラフ7 アニコム ホールディングス:保有契約数

(単位:件、出所:会社資料より楽天証券作成)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。