1.2015年3月30日の週の相場概況:日経平均株価は調整後反発した。

3月30日の週の株式市場は、前週に続き週前半は低迷しました。日経平均株価は一時25日移動平均線を割り込み、4月1日は19,000円の大台も割りました。しかし、その後は2日に押し目買いが優勢となり、自動車、電機など中心に急反発しました。2日終値は再び19,300円台に乗せました。3日も前場終値は前日比81.30円上昇して、19,300円台を維持しています。早期に再度20,000円にチャレンジすることもあり得ると思われます。

新年度入りして、相場の焦点が、2015年3月期業績の上方修正、下方修正とともに、2016年3月期の業績見通し、セクター見通しになっています。為替レートもドル円レートは119~120円台で安定していますので、自動車、電機の輸出・グローバル関連事業にとっては良い環境と言えます。自動車、電機中心に投資したい相場と思われます。

グラフ1 日経平均株価:日足

2.中小型株では、LINE関連が上昇。

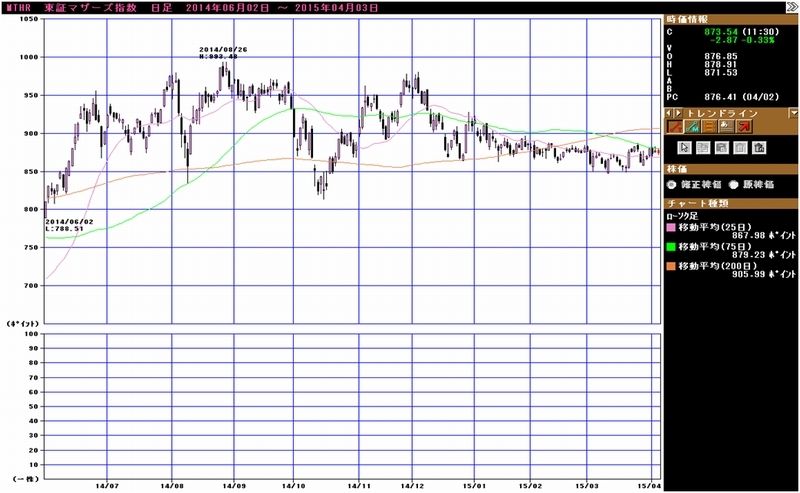

中小型株の各指数を見ると、日経ジャスダック平均、東証2部総合指数が押し目から反発しています。マザーズ指数も上昇の気配が出てきました。グラフ5のように、2012年11月14日を起点としたインデックスでは、日経平均と接触した後、マザーズが反発しています。

この中で、2日に、LINEの再上場申請が報道されました。2015年中にも上場したい意向とのことです。2日にはLINE関連として、アドウェイズ(LINE向け広告)がストップ高し、エイチーム(LINEゲームの開発会社であるNHNエンターテインメントとゲーム開発の合弁会社を設立した)も大幅高しました。

マザーズに限らず、中小型株、新興市場株には、PERに過熱感がなく、業績順調な銘柄もあります。中小型株にも注目したいと思います。

グラフ2 東証マザーズ指数:日足

グラフ3 日経ジャスダック平均:日足

グラフ4 東証2部総合指数:日足

グラフ5 東証各指数(2015年4月2日まで)を

2012年11月14日を起点(=100)として指数化

3.セクターコメント:自動車(トヨタ自動車、本田技研工業、富士重工業、マツダ)

3月のアメリカ新車販売動向

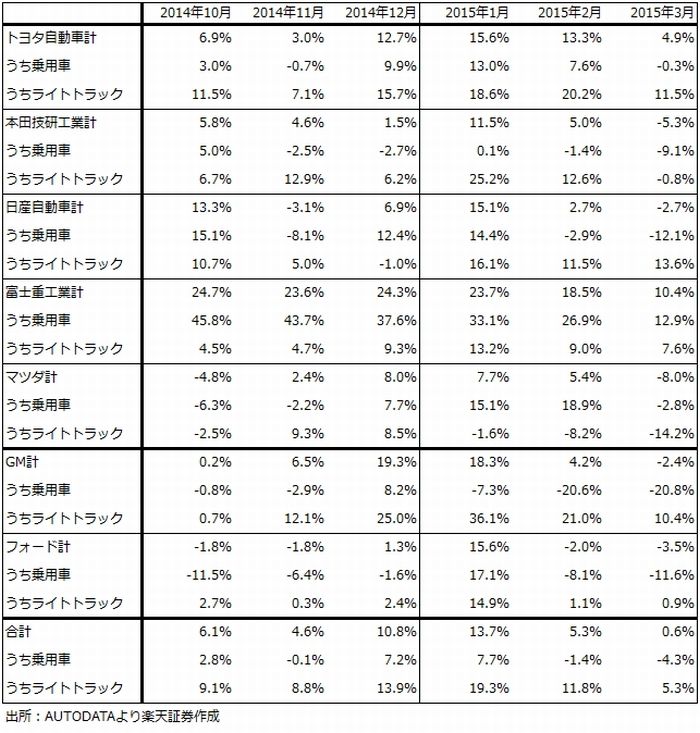

今回は2、3月の各国の新車販売動向と自動車各社の動きについてコメントします。

まず、最重要地域であるアメリカの新車販売動向がAUTODATAから発表されました。それによれば、3月のアメリカ新車販売台数は154万5,802台で、前年比0.6%増と低い伸びでした。このうち乗用車が4.3%減、ライトトラック(SUV、ピックアップトラック)は5.3%増でした。

伸び率が大幅に低下した要因は、まず販売店の営業日数が2014年3月に比べ1日少なかったことが挙げられます。営業日数は2015年3月の25日に対して2014年3月は26日であり、2015年3月の1日当たり販売台数は、前年比4.6%増でした。このうちライトトラックは9.5%増でした。

もう一つ考えられるのが、季節要因と天候要因です。1、2月は例年天候が厳しく、天候が緩む3月に販売が増加する傾向があります。ただし、3月も寒波の影響があります。今年もそれらが影響して結果として低い伸びになった可能性があります。収益力の高いライトトラックの伸びが今後も一桁増に止まるのかどうかは、4月以降の数字を確認する必要があります。

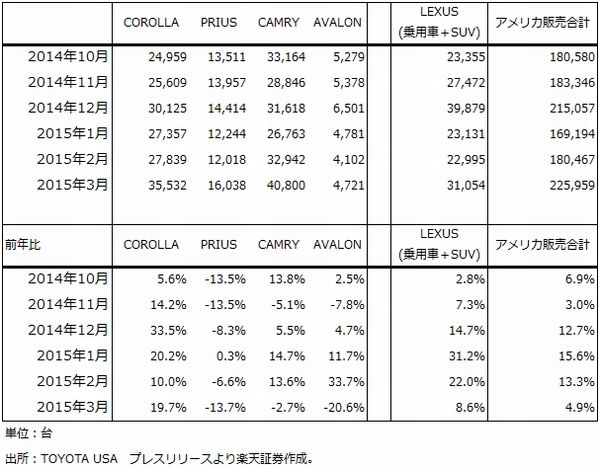

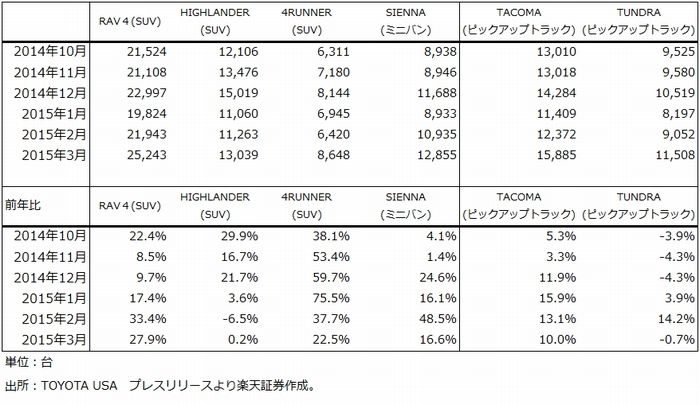

メーカー別には、トヨタ自動車と富士重工業が順調に伸びました。トヨタは乗用車は「カローラ」を除いて前年割れでしたが、SUVの「RAV4」「4RUNNER」、ミニバンの「SIENNA」が好調でした。収益車種が順調なことが確認できました。

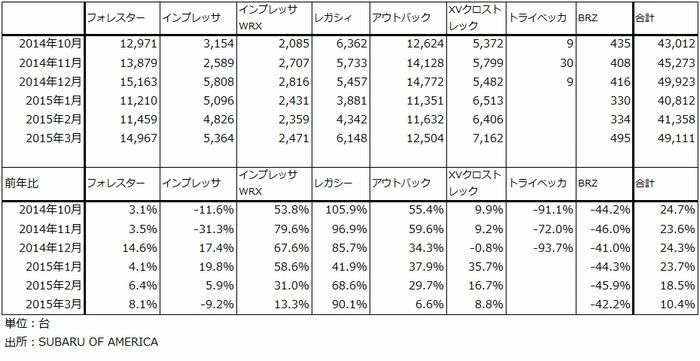

富士重工業も全体の伸びは鈍化しましたが、「レガシィ」が前年比90.1%増と大幅に増加しました。「フォレスター」も8.1%増と堅調でした。ただし、「アウトバック」と「クロストレック」は一桁の伸びとなりました。4月以降盛り返すかどうか注目されます。

本田技研工業は、乗用車は前年割れ、ライトトラックも横ばいでした。今年春に小型SUVの「HR-V」(日本ではヴェゼル)、夏に中型SUVの「パイロット」、秋に「シビック」の各々新車を投入します。特に「パイロット」は人気車種の中型SUVであり、収益力の高い車種です。また、シビックはホンダのフラッグシップ(旗艦車種)です。この2車種の販売に成功すれば、ホンダのアメリカ販売は立ち直ることが出来ると思われます。

また、マツダも前年割れでした。主力車種をCX-5、MAZDA3(アクセラ)、MAZDA6(アテンザ)の3車種に絞っていますが、その過程で前年割れになった模様です。マツダも4月以降の動きが注目されます。

また、マツダは2016年1-3月期に「CX-9」をアメリカと中国で発売すると思われます。今のCX-9は3.7ℓエンジン搭載の中型SUVであり、この新車が1年後に発売される見通しです。3ℓクラスのSKYACTVエンジンを搭載すると思われますが、どの程度の低燃費化が実現するかが注目されます。排気量2ℓ以上の大排気量SUV、ピックアップトラックの低燃費化に成功すると、日本メーカーにとっては商売の幅が広がることになると思われます。トヨタ、ホンダなども2ℓ以上の低燃費化に取り組んでいると思われます。この動きに注目したいと思います。

表1 アメリカの新車販売台数:前年比

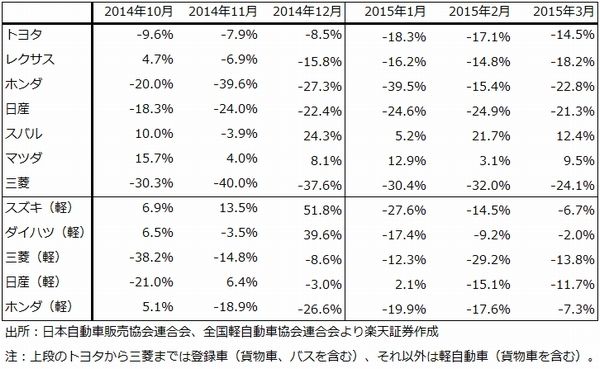

3月の日本の新車販売動向

日本は前年割れが続いています。登録車(普通車、小型車)では、トヨタ、ホンダ、日産が大幅減少が続いています。1年前の2014年1-3月期は消費税増税前の駆け込み需要があったため、今年1-3月期の大幅減少は仕方がありません。4月以降どうなるかが注目されます。

ただし、この中でも富士重工業とマツダは前年比プラスです。富士重工業は昨年発売のレガシィの新車とレヴォーグの寄与、マツダはデミオの新車とCX-3の寄与です。

軽自動車ではスズキ、ダイハツ、ホンダで4月からの軽自動車税増税前の駆け込み需要があった模様です。

表2 日本の新車販売台数:前年比(ブランド別)

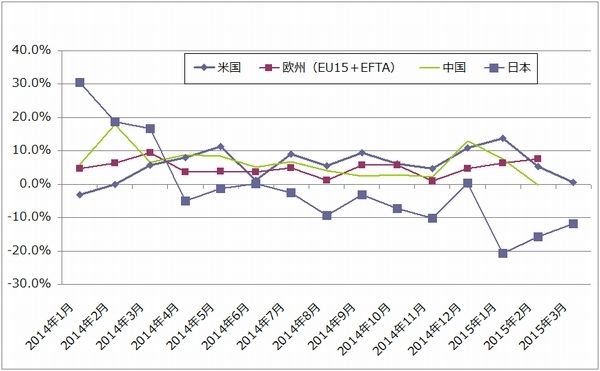

その他の国、地域の動き

中国は新車販売台数は前年を上回っていますが、値引き販売の話を聞くようになっており、あまりいい状況ではない模様です。

一方、欧州は堅調です。ドイツ、フランスが堅調で、イタリア、スペインが二桁増になっています。金融緩和の効果が出ている可能性があります。ただし、日系メーカーでは日産が好調なぐらいで、ほかはぱっとしません。

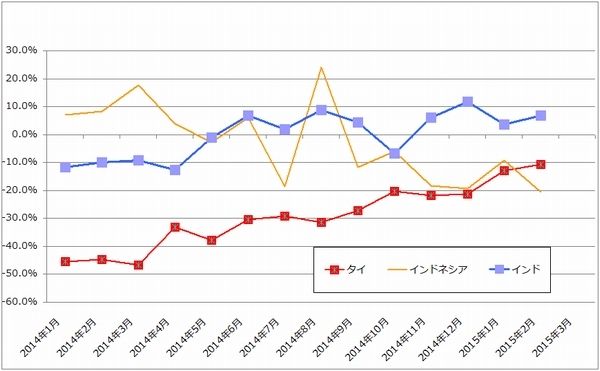

中国を除くアジアでは、タイが前年割れが続いていますが、減少率が縮小しており、回復を窺うところに来ています。インドは堅調で、日系メーカーではホンダが好調です。シティ、アメイズなど中価格帯の小型車の売れ行きがよく、シェアが上昇しています。

グラフ6 各国の新車販売台数:前年比1

(単位:%、出所:各国自動車工業会、AUTODATAより楽天証券作成)

グラフ7 各国の新車販売台数:前年比2

(単位:%、出所:各国自動車工業会より楽天証券作成)

円安メリット

足元の為替レートで2016年3月期の円安メリットを試算すると、トヨタ自動車、本田技研工業、日産自動車、富士重工業の円安メリットが大きくなります。一方で、マツダはユーロ安円高のデメリット分が他社に比べ大きくなります。ちなみに、2015年3月期平均レートは1ドル=109円、1ユーロ=138円になると思われます。2016年3月期平均レートを1ドル=119円、1ユーロ=130円とすれば、対ドルで10円の円安、対ユーロで8円の円高になります。

表3 自動車セクターの円安メリット(試算)

2016年3月期の業績見通しから考える投資対象

2016年3月期は円安メリットに販売増加やコストダウンによる利益を加え、人件費の増加(ベアを含む)、減価償却費、研究開発費などの増加を引くことになります。

自動車セクターの投資対象はまず、トヨタ自動車と富士重工業となると思われます。

トヨタ自動車は単に円安メリットだけでなく、アメリカでのSUVの好調と、今年秋と言われるプリウスの新車が注目点です。新型プリウスは、燃費が40km/ℓとも言われており、TNGA(トヨタの新設計生産思想)初適応の車種です。燃費とともに採算改善程度が注目される車です。また報道によれば、2018~2019年に中国、メキシコに新工場を建設するということです。積極策に注目したいと思います。

富士重工業は自動車販売の好調さ自体が注目点です。運転支援システム「アイサイト」が北米でも人気が出てきました。

また、本田技研工業にも注目したいと思います。過去1年間、リコールとタカタ問題でいいことがなかった会社ですが、それでも営業利益7,200億円(前年比4.0%減、2015年3月期会社予想)が出る見込みの会社です。北米で今春からHR-V、パイロット、シビックと新車が続きます。もともと技術力がある会社なので、成果が注目されます。

マツダの2016年3月期は、メキシコ工場の稼働率が向上することによって、ドル円での為替感応度が縮小すると思われます。2016年3月期は、円安メリットが小さいか、ユーロ円レート次第では円安メリットがほとんどなくなる可能性もあります。ただし、SKYACTV技術は大排気量車にも適応できるため、1年後のCX-9の新車には注目できます。長期投資なら注目したい銘柄です。

表4-1 トヨタ自動車:アメリカでの主力車種の販売動向:1

表4-2 トヨタ自動車:アメリカでの主力車種の販売動向:2

表5 富士重工業:アメリカの車種別新車販売台数

4.中小型株コメント:エイチーム

ネイティブアプリゲームの開発、運用を行う「エンターテインメント事業」と、「引越し侍」(引越し比較、予約サイト)、「ナビクル」(車査定、車買取サイト)などの「ライフスタイルサポート事業」の二つの部門を持っています。

エンターテインメント事業は、アップストア、グーグルプレイ経由で配信するネイティブアプリゲームが中心です。今運用している代表作は、「レギオンウォー」「ダークサマナー」「ダービーインパクト」の3作です。いわゆる大作ではなく、数万人のユーザーが長く遊ぶタイプのゲームです。また、当社の特色ですが、「レギオンウォー」と「ダークサマナー」は欧米のユーザーが多いソフトです。

2014年12月に「ユニゾンリーグ」を配信開始しました。RPGで、当社としてはヒット作になる100万ダウンロードを超えました。課金売上高も順調に増えている模様です。今後のダウンロードの動きを見ながら広告費を増やし、更にユーザーを増やす計画です。

このほか、3月に「三国大戦スマッシュ!」を配信開始しました。

また、LINEのゲーム開発と運用を行っているNHNエンターテインメントと合弁会社を作っています。エイチームが開発しているソフトで、大作ソフトになりそうなものをLINE向けに提供する目論見ですが、まだ実績はありません。

エンターテインメント事業の2015年7月期2Q(2014年11月~2015年1月)は、売上高18億4,700万円(前年比11.9%増)、営業利益5億4,000万円(52.5%増)でした。「ユニゾンリーグ」の寄与が出ており、3Q以降も好業績が予想されます。

ライフスタイルサポート事業は、新規投資の負担がかかっており、利益は伸び悩んでいます。こちらは安定成長を目指す事業になっています。2015年7月期2Q業績は、売上高18億800万円(前年比26.0%増)、営業利益1億8,600万円(3.1%減)です。

2015年7月期通期は会社側では売上高150億円(前年比24.6%増)、営業利益17億円(17.0%増)、経常利益17億円(15.6%増)、当期純利益10.8億円(33.7%増)、EPS 111.6円を予想しています。これは「ユニゾンリーグ」の広告費増加を見込んだものですが、「ユニゾンリーグ」が好調なので、上方修正余地があるようです。売上高160億円(32.9%増)、営業利益19億円(30.9%増)、経常利益19億円(29.3%増)、当期純利益12億円(48.7%増)、EPS 123.9円程度が予想されます。

また、来期は「ユニゾンリーグ」のフル寄与が見込まれるため、20~30%程度の営業増益が期待できると思われます。

株価材料としては、LINEとの提携が大きいですが、「ユニゾンリーグ」などの自社開発、自社運用ソフトによる持続的成長も期待できます。投資妙味も期待できそうです。

なお、4月30日付けで1対2株に株式分割します。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。