(1)2015年2月2日の週の相場概況:日経平均のチャートは三角保合いを描くか。

2月2日の週の株式市場は、やや下落基調が続き金曜日に反発する展開となりました。原油相場が上下したこと、ギリシャ問題の行方がリスクファクターとなっていること、日本企業の2015年3月期3Q(2014年10-12月期)決算の中身の評価などが株式市場の中で折り重なっている様子です。日経平均株価のチャートは三角保合いを描いており、しばらくこの上下運動が続きそうな雰囲気です。

一方、決算を見ると、先週から報告しているように、重要な決算が相次いでいます。これまでの中では、トヨタ自動車、ソニーの上方修正が重要で、特にソニーは好決算を評価して2月5日に一時ストップ高となりました。ただしこれだけでなく、先週報告したVOYAGE GROUP、コロプラ、今週本稿で報告する自動車各社、ソニーやサイバーエージェントなど、大型株から中小型株まで、投資妙味を感じさせる決算がでています。

決算発表は銘柄選別する重要な機会です。ここはじっくりとよい銘柄を選びたいと思います。

グラフ1 日経平均株価:日足

(2)中小型株では、特にマザーズのチャートが気になる。

中小型株の各指数を見ると、各指数とも振るわない展開です。特に東証マザーズ指数のチャートが下向きの三角保合いを描いているように見えます。マザーズ市場には高PER銘柄が多く、過去の経験則から見ると、決算をきっかけにして株価の調整が起こるケースがあります。ここでも決算は銘柄選別のチャンスですが、特に高PER銘柄については、決算に注意したいと思います。

逆に、好業績銘柄については、業績変化率とPERを見比べながら、銘柄を選んでみたいと思います。

グラフ2 東証マザーズ指数:日足

グラフ3 日経ジャスダック平均:日足

グラフ4 東証2部総合指数:日足

グラフ5 東証各指数(2015年2月5日まで)を

2012年11月14日を起点(=100)として指数化

(3)決算コメント

サイバーエージェント(1月29日決算発表)

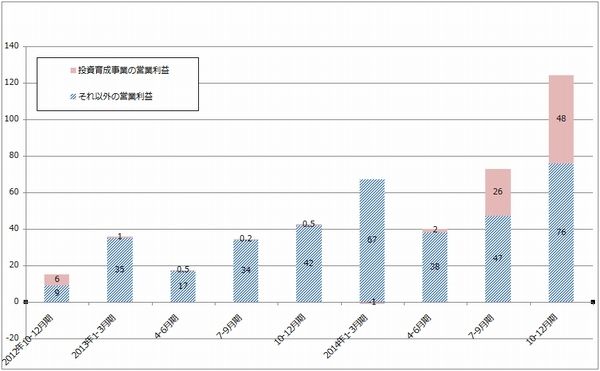

サイバーエージェントの2015年9月期1Q(第1四半期、2014年10-12月期)は、売上高634億5,100万円(45.1%増)、営業利益125億3,500万円(194.0%増)、経常利益126億9,400万円(193.6%増)、当期純利益63億6,100万円(207.8%増)となりました。投資育成事業の営業利益を除いた営業利益も76億円となり、前1Qの42億円から81.0%増加しました(1Qにカカオトークの開発・運営会社の株式を売却し48億円の営業利益が出ました)。

インターネット広告事業は売上高331億円(前年比35.7%増)、営業利益28.8億円(39.1%増)となりました。スマートフォン向け売上高が216億円(87.8%増)と大きく伸びました。

アメーバ事業は売上高95億円(31.9%)、営業利益20.9億円(前1Qは0.2億円)でした。前3Q(2014年4-6月期)に始めたアメーバ事業の構造改革の効果がでました。スマートフォンからの課金売上高も堅調でした。

ゲーム事業は、売上高143億円(25.4%増)、営業利益35億円(70.7%増)でした。国内向けのネイティブアプリゲームが急速に伸びており、これが牽引しました。

2015年9月期会社見通しは、売上高2,400億円(16.9%増)、営業利益280億円(26.0%増)、経常利益280億円(26.2%増)、当期純利益140億円(46.5%増)、EPS 223.7円となっており、期初予想から変更していません。2Qに入ってからも業績は順調に拡大している模様ですが、2Q以降に新規事業でトークライブアプリの「755」や、これも新規事業の「AWA」(サイバーエージェントとエイベックス・グループ・ホールディングスとの合弁事業で、定額制音楽配信事業)の販促を強化する可能性があるため、その費用負担を見越して業績予想を据え置いています。ただし、新規事業への投資を考慮しても業績の上乗せ期待は大きく、今期の営業利益は会社予想以上になる可能性があると思われます。

会社予想ベースの予想PERは20倍台半ばです。業績好調で上方修正余地が大きいことを考えると、投資妙味があると思われます。

グラフ6 サイバーエージェントの四半期営業利益

(単位:億円、出所:会社資料より楽天証券作成)

ガンホー・オンライン・エンターテイメント(2月3日発表)

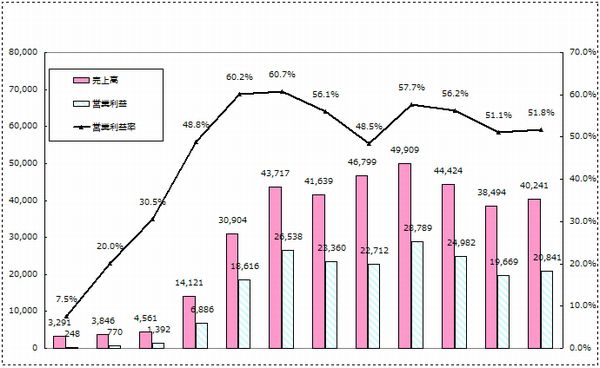

2014年12月期4Q(2014年10-12月期)は売上高402億4,100万円(前年比14.0%減)、営業利益208億4,100万円(8.2%減)、経常利益210億2,000万円(1.9%減)、当期純利益123億2,300万円(1.4%増)となりました。前年同期比では減収、営業減益でしたが、3Q(2014年7-9月期)比では、4.5%増収、6.0%営業増益となり、3四半期ぶりに前期比ベースで小幅ながら増収増益に転換しました。この結果、2014年12月期通期では、売上高1,730億6,900万円(前年比6.1%増)、営業利益942億8,300万円(3.3%増)となりました。

4Qは12月のクリスマスシーズンにイベント等が増えるため、課金売上高が増えました。会社資料によれば、課金売上高は6月から9月まで減少しましたが、10月に増加し、11月に落ち着いた後、12月に更に伸びました。ただし、MAU(マンスリー・アクティブ・ユーザー数)は緩やかな下降局面になっており、ユーザー数は増えていない模様です。同じユーザーの中で課金率が年末に掛けて上昇したため、4Qは増収増益となったと思われます。会社側によれば、12月に課金率が過熱しそうになったため、イベントの数を減らすなどしたそうですが、そうする必要があったのかどうかは疑問が残るところです。

会社資料によれば、1月の単独売上高は120億円の見込みで12月比減収になる見込みです。2月20日には「パズドラ」配信開始3周年を記念して、パズドラの大幅リニューアルと記念イベントが予定されています。

また、4月29日に3DS用「パズルアンドドラゴンズ スーパーマリオブラザーズ エディション」を発売します。パズドラの中で任天堂の「マリオ」とのコラボレーションが実現します。このゲームソフトはこの後欧米でも発売される予定です。

また、中国では時期は未定ですが、テンセントから中国版「パズドラ」の配信を計画しています。

このような施策で、国内外で新規ユーザーを増やす計画です。

当面は、2月のパズドラ大幅リニューアル、4月の「パズルアンドドラゴンズ スーパーマリオブラザーズ エディション」の効果を見定めたいと思います。前4Qの業績がとりあえず下げ止まったことは評価できますが、今1Q(2015年1-3月期)以降に上向くかどうかはまだ不透明です。2~4月に新規ユーザーが増え始めれば、投資妙味が出てくる可能性があると思われます。

グラフ7 ガンホーの四半期業績

(単位:百万円、出所:会社資料より楽天証券作成)

ソニー(2月4日発表)

ソニーは2月4日に2015年3月期3Qの連結業績見通し概要を公表しました。昨年11月に起こったソニー・ピクチャーズエンタテインメントに対するハッキング攻撃によって、ソニー・ピクチャーズの3Q業績集計が遅れているため、映画部門については3Qと通期の見通しを公表し、それ以外の部門については3Q実績を公表しました。

それによれば、3Q(見通し)は、売上高2兆5,578億円(前年比6.1%増)、営業利益1,783億円(100.6%増)、税引前利益1,647億円(86.6%増)、当期純利益890億円(237.5%増)と増収増益となりました。

3Qの部門別内訳と2015年3月期見通しは表1の通りです。

モバイル・コミュニケーション分野は、3Qは上位機種の増加とスマートフォン販売台数の増加で増益となりましたが、通期では前回発表した1,760億円の営業権減損以外に、円安デメリット、アジア太平洋での販売台数が想定を下回るため110億円赤字が拡大する見通しです。

また映画部門は、3Qは映画製作、テレビ番組制作ともに減収となり、大幅減益となる見通しです。サイバー攻撃に関する費用の計上もありました。通期ではサイバー攻撃に関する費用などで、若干下方修正になる見通しです。

それ以外の部門は全て、3Qは増益ないし黒字転換、通期でも営業利益見通しが上方修正されました。

ゲーム&ネットワークサービスは、PS4ハードの増収とネットワーク売上高の増収、前3Qに一部のPC向けタイトルの減損62億円を計上したことの反動などによって大幅増益となりました。ゲーム機を海外生産しているため円安デメリットが発生しますが、増収効果が大きく、通期営業利益見通しは上方修正されました。

イメージング・プロダクツ&ソリューションは、デジカメが大幅減収でしたが、円安メリットと販管費削減によって増益となりました。通期見通しも若干上乗せです。

ホームエンタテインメント&サウンドは、テレビは前3Q50億円の赤字から今3Q93億円の黒字転換しました。部門全体でもテレビの黒字にコスト削減が効いて大幅増益。通期では、オーディオ・ビデオのコスト削減で営業利益見通しは上方修正されました。

デバイス分野は、スマートフォン向けにイメージセンサーが大幅増収となり、円安メリットもあったため、黒字転換しました(前3Qは電池事業の長期性資産について321億円の減損を計上)。通期もこの流れが続く見通しとなり、従来の営業利益670億円から1,000億円に上方修正されました。

音楽は、円安の影響と、音楽制作の増収で、3Qが増益、通期も予想は上乗せ。

金融は、ソニー生命の増益と一般勘定における運用損益が改善しました。

これらの要因から、会社側は通期業績見通しを上方修正しました。前回予想の、売上高7兆8,000億円、営業損失400億円、税引前損失500億円、当期純損失2,300億円から、売上高8兆円(3.0%増)、営業利益200億円(24.5%減)、税引前損失50億円(前期は237億円の黒字)、当期純損失1,700億円(同1,284億円の赤字)と、前回見通しに比べ最終赤字幅が縮小する見通しです。

また、会社側は4Qについて、パソコン事業の撤退コスト、モバイル事業の人員削減費用、引越し費用など、費用を保守的に見積もっており、各事業部門の4Q実績次第では通期業績見通しに上乗せ余地がありそうです。

今期の各部門の営業利益見通しを大雑把に来期に引き伸ばしてみると、来期営業利益は3,000~3,500億円程度となると予想されます。大きな特別損失がなければ最終黒字転換が期待できそうです。来期のポイントはモバイル・コミュニケーション事業の赤字が解消できるのか、ゲーム部門の増益幅、デバイスの増益幅などです。本格的な業績回復となる場合は、その先も増益が続く期待が持てます。

株価は3Qの好業績を見て、2月5日に大きく上昇しました。今回の業績回復は、ソニーの本格的な業績回復を示すものと受け取ってよいと思われます。投資妙味があると思われます。

表1 ソニーのセグメント別営業利益

本田技研工業(1月30日発表)

2015年3月期3Q(2014年10-12月期)は、売上高3兆2,899億円(前年比8.9%増)、営業利益1,772億円(22.5%減)、税引前利益1,941億円(10.4%減)、当期純利益1,365億円(15.1%減)と二桁減益となりました。

2輪事業はアジアの伸びと円安メリットで55.1%営業増益(営業利益は2014年3月期3Q345億円→今3Q535億円)と大幅増益となりました。

一方、4輪事業は、国内の減少、北米の伸び悩み、アジアの伸び鈍化などでグループ販売台数が減少したこと(5.0%減)、コストダウン効果や円安メリットはあったが、タカタのエアバッグリコール関連などの品質関連費用の増加で、営業利益は前3Qの1,542億円から今3Qの764億円へ、50.5%の大幅減益となりました

この業績を見て、会社側は2015年3月期通期見通しを下方修正しました。前回見通しの売上高12兆7,500億円、営業利益7,700億円、税引前利益7,650億円、当期純利益5,650億円から、各々12兆9,000億円(前年比8.9%増)、7,200億円(4.0%減)、7,450億円(2.2%増)、5,450億円(5.1%減)に下方修正されました。

なお、修正後の販管費の中にタカタ関連費用含めて500億円を引き当てています。

来期を展望すると、タカタの問題がこのまま終息すれば、来期は今期引き当てた500億円の費用引当がなくなります。このまま終息するかどうか事態の推移を見守る必要があります。

伸び悩んでいる北米市場へのてこ入れは、2016年1~6月に投入される「シビック」「パイロット」まで待つことになりそうです。シビックの新車(フルモデルチェンジ)は2016年春と思われます。また、今のアメリカ市場で売れ筋となっている3~4リットルクラスの中大型SUVでは、「パイロット」の新車を2016年5月に発売する予定です(現行パイロットは3.5リットルエンジン搭載)。ただし、2016年3月期は、両車種が発売される前の在庫整理を行う必要があるため、販売奨励金を積み増す方針です。来期2016年3月期の業績回復度合いは緩やかなものになる可能性があり、本格的な業績回復は2017年3月期になる可能性があります。

いずれにせよ、2011年4月に発売された北米仕様のシビックが不調で、昨年からのアメリカでの中大型SUVブームにも今一つ乗れていないホンダですが、2016年の新車販売では失敗するわけにはいきません。

タカタの問題がこれ以上拡大しないならば、業績は今期が底になる可能性があります。タカタの問題があり、北米が不調でも年間7,200億円の営業利益を出せる会社です。決算発表後株価が上昇していますが、今が業績が底だという見方と、7,000億円台の営業利益を出す力を評価していると思われます。これをどう考えるかでしょう。

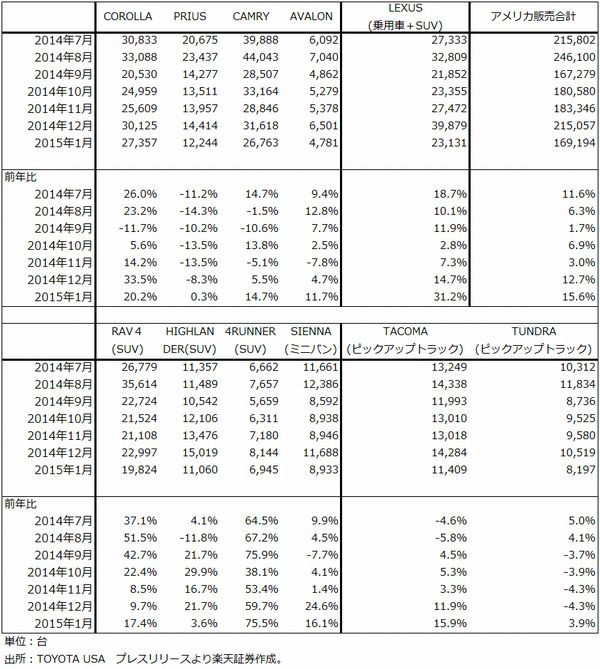

トヨタ自動車(2月4日発表)

2015年3月期3Qは売上高7兆1,700億円(前年比8.95増)、営業利益7,628億円(27.0%増)、税引き前利益8,464億円(24.7%増)、当期純利益6,000億円(14.2%増)となりました。販売台数はアメリカを除く地域で減少し、労務費、研究開発費などの経費増加もありましたが、円安メリット(前年比1,450億円のメリット、うちドル円で1,500億円のメリット)と原価低減(800億円)が寄与しました。

所在地別営業利益を見ると、日本(日本からの輸出の利益を含む)が前3Q3,313億円→今3Q4,248億円、北米同1,228億円→1,679億円、欧州同177億円→332億円、アジア同1,100億円→1,076億円、中南米・オセアニア・アフリカ・中近東同322億円→293億円となっています。

北米は、販売台数の増加、車種構成の改善、原価低減に円安が加わり利益が伸びました。日本も国内販売は減少しましたが、輸出(特に北米輸出)にかかる円安メリットの恩恵が大きかったと思われます。日本から北米へ向けた輸出の円安メリットと北米での生産、販売の利益、北米で中大型SUVが好調であることを考えると、トヨタ全体に対する北米の比重は大きくなっていると思われます。

また欧州での利益が急増していますが、原価低減に成功したためです。

会社側は3Qの結果を見て、2015年3月期通期会社見通しを上方修正しました。それによれば、前回見通しの売上高26兆5,000億円、営業利益2兆5,000億円、税引き前利益2兆7,000億円、当期純利益2兆円は、売上高27兆円(前年比5.1%増)、営業利益2兆7,000億円(17.8%増)、税引き前利益2兆9,200億円(19.6%増)、当期純利益2兆1,300億円(16.8%増)、EPS 677.1円となる見通しです。

北米は引き続き好調が予想されます。1月のアメリカ新車販売もトヨタは良好な数字でした。今年は1年前に比べて悪天候による影響が少ないという事情もあると思われます。また、4Qの為替前提は1ドル=115円、1ユーロ=135円ですから、1年前に比べると円安メリットがあります。

一方でロシア・ルーブルが円に対して大きく安くなっていること、中国で小型車の比率が増えていること、日本の販売低迷が長引いていることがリスクです。また、会社側は4Qに競争力強化のために研究開発費、販売経費を積み増しました。

これらのプラスマイナスを考慮すると、2015年3月期通期営業利益は2兆7,000億円から2兆7,500億円程度のレンジになると思われます。私は特にアメリカで中大型SUVが好調に売れていることを重視しています。

また、今の為替レートが維持され、アメリカの景気拡大、低金利が続き、原油価格が現水準から大きく上昇しないならば、円安メリット、アメリカの中大型SUVの好調、今年11月と言われるプリウスフルモデルチェンジの効果(TNGA初適用)などから、2016年3月期営業利益は3兆1,000億円前後に拡大する可能性があります。

日本の自動車メーカーで、北米で2~4ℓクラスの中大型SUVのラインナップが充実している会社はトヨタ以外にはありません。即ち、RAV4(排気量2.5ℓ)、ハイランダー(2.7ℓ、3.5ℓ)、フォーランナー(4.0ℓ)のSUVが、プリウス、カムリの乗用車と並ぶかそれ以上の重要な車種になっていると思われます。

また、シェアの低い欧州での採算改善も注目されます。

これらを考えると、投資する価値が大きい会社と思われます。

表2 トヨタ自動車のアメリカでの主力車種の販売動向

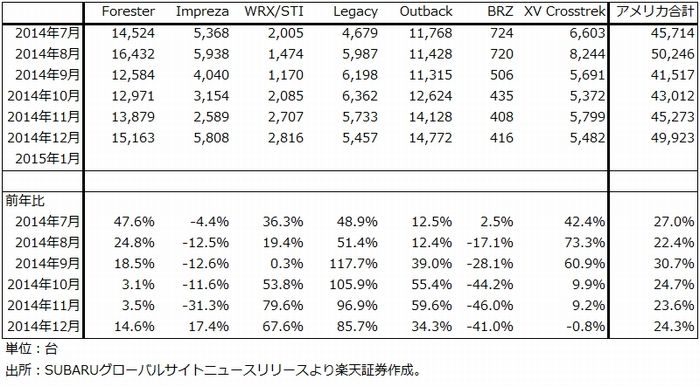

富士重工業(2月4日発表)

2015年3月期3Qは、売上高7,505億円(前年比28.8%増)、営業利益1,245億円(50.5%増)、経常利益1,124億円(49.5%増)、当期純利益773億円(5.4%減)となりました(前3Qに投資有価証券売却益471億円があったため今3Qの当期純利益は減益となりました)。

完成車販売台数は、アメリカが前3Qの11万7,500台から14万8,800台へ26.6%増となりました。国内の登録車は3.8%増、アメリカ以外の海外もほぼ横ばいでした。アメリカ販売の増加と円安メリットで諸経費の増加を吸収して大幅増益となりました。四半期ベースの営業利益を見ても、1Q787億円、2Q1,069億円、3Q1,245億円と増加しています。

3Qの主な増減益要因を見ると、営業段階での円安メリット(為替レート差)406億円、売上構成差等194億円の営業増益要因がありました。一方で、諸経費等の増加167億円の減益要因もありました。

会社側は2015年3月期通期会社見通しを上方修正しました。従来予想の売上高2兆7,800億円、営業利益3,820億円、経常利益3,700億円、当期純利益2,410億円から、売上高2兆8,500億円(前年比18.3%増)、営業利益4,100億円(25.6%増)、経常利益3,920億円(24.7%増)、当期純利益2,530億円(22.4%増)、EPS 324.2円に上方修正されました。

4Qにはネガティブな要因もあります。アメリカ西海岸の港湾荷役作業が、労使交渉の遅れで1月下旬から遅れており、ノックダウン部品を2月から航空便で運んでいるため、コストアップ要因が発生しています。また、中国、ロシア向けが不振なので、その分を好調な北米に回していますが、海上輸送に時間がかかるため収益認識が1カ月遅れます。更に、研究開発費が3Qよりも105億円増加する計画になります。

このように一時的なネガティブ要因が4Qに発生する見込みですが、業績の基調は強い状態が続いていると見てよいと思われます。

来期2016年3月期を展望すると、足元の1ドル=117円が続くならば、修正後会社予想の今期為替前提1ドル=108円から9円の円安になります。営業段階の為替感応度は1ドル1円の円安で98億円のメリットですので、来期は約880億円の円安メリットが発生する見込みです。

北米は引き続き好調が予想されます。前回のフルモデルチェンジから時間がたったフォレスター、インプレッサが鈍化していますが、2014年にフルモデルチェンジしたレガシィ、OUTBACK、同年に新車として発売されたWRXが好調です。

一方国内は、来年度からのエコカー減税において燃費性能の基準が厳しくなる見込みなので、富士重工業にとっては不利になる可能性もあります。また、ロシアなど北米以外の地域では振るわない状況が続くと思われます。フルモデルチェンジは2016年3月期はない見込みで、2017年3月期にインプレッサなどの新車が予想されます。

差し引きすると、来期も20%以上の営業増益が予想されます。今の株価でPER12倍は、利益成長を考えると割安と思われます。投資妙味があると思われます。

表3 富士重工業のアメリカ新車販売

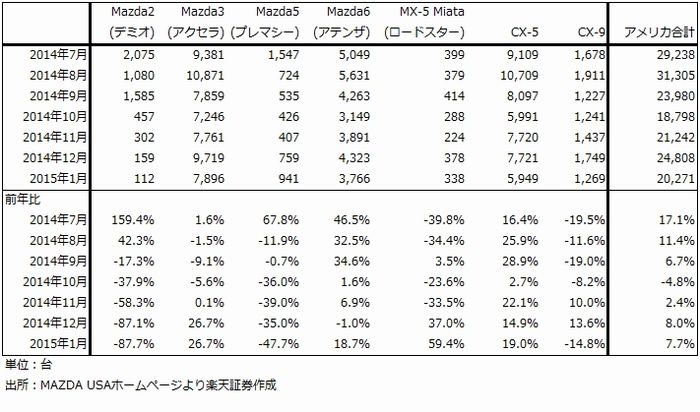

マツダ(2月4日発表)

2015年3月期3Qは、売上高7,397億円(7.8%増)、営業利益480億円(5.1%減)、経常利益534億円(6.0%減)、当期純利益382億円(27.1%減)となりました。

為替レートが前3Qの1ドル=100円、1ユーロ=137円から、今3Qは1ドル=114円、1ユーロ=143円になったため、ドル、ユーロでは円安メリットがありましたが、ロシア・ルーブル安のデメリットが30億円あり、全体の円安メリットは56億円に止まりました。

地域別車種別に見ると、日本は昨年9月に発売されたデミオの新車が好調でしたが、収益車種であるアクセラ、アテンザ、CX-5が前年割れとなりました。開発費、減価償却費の増加もあり、日本部門は2Qに続き減益となりました(表5参照)。日本部門の減益が全体の減益の要因となりました。

一方北米は、Mazda2(デミオ)新車の発売を取りやめ、Mazda3(アクセラ)、Mazda6(アテンザ)、CX-5へ注力したことが奏功し、2Qに続き3Qも北米部門が日本に次ぐ収益地域となりました。一方、欧州ではマツダの評価が高い反面、利益ではまだ小さい規模に止まっています。

2015年3月期は4Qにデミオベースの小型SUV「CX-3」を日本から順次投入する計画です。

2015年3月期会社予想業績は、前回予想から売上高のみ上方修正されましたが、営業利益以下は修正されませんでした。2015年3月期会社予想は、売上高2兆9,800億円(前年比10.7%増)、営業利益2,100億円(15.3%増)、経常利益2,100億円(49.3%増)、当期純利益1,600億円(17.9%増)、EPS 267.6円です。

来期は現時点では見通しにくいものがあります。今の為替感応度はドル23億円、ユーロ15億円の円安メリットが発生する計算ですが、メキシコ工場の稼働率が上昇することによってドルの感応度は低下する見込みです。また、今期通期の会社側為替前提1ドル=109円、1ユーロ=138円から見ると、今の為替レートなら、ユーロでマイナス要因が出る可能性があります。

北米では、小型乗用車から中大型SUVへの需要シフトが起きており、他社もそうですが、これにどう対応するかが課題となります。Mazda3(アクセラ)、Mazda6(アテンザ)、CX-5に続き、2016年1-3月期に「CX-9」の新車を投入すると思われます。現行CX-9は3.5ℓエンジン搭載の中型SUVであり、これが成功すれば、北米での収益基盤を今以上に強化することが出来ると思われます。

トヨタ自動車、富士重工業に比べ業績の伸びが鈍く、本田技研工業に比べると規模で見劣りがしますが、中長期的に見ると北米市場での業績拡大が期待できます。低燃費技術「SKYACTIV」には定評があり、のりしろは大きい会社と思われます。中長期投資であれば、投資を検討する価値はあると思われます。

表4 マツダのアメリカ販売

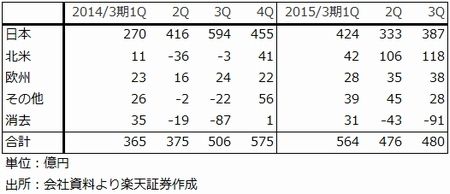

表5 マツダの所在地別営業利益

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。