(1)2015年1月26日の週の相場概況:前週に続き日経平均は18,000円を窺う動き。

1月26日の週の株式市場は、堅調に推移しました。NYダウが企業決算の悪化や利上げ懸念から今週に入って下落基調にありますが、日経平均はそれに対して堅調に推移し、1月29日終値で17,600円台を維持しました。30日は29日のNYダウが200ドル以上上昇したことから日経平均も上昇して始まり、後場が始まった時点で17,700円台に入っています。

為替レートもドル円レートで1ドル=117~118円を維持しています。多くの輸出企業にとって円安メリットが発生する水準です。ユーロ円レートは、前週のスイスフラン上昇の際に円高になりましたが、これも1ユーロ=132~134円のレンジに納まっています。

今週から2015年3月期3Q決算発表が本格化しており、銘柄によっては株価が決算に反応して大きく動いています。後述しますが、1月28日発表のコロプラの好決算で同社株は1月29日に大幅高しました。コロプラの好決算はミクシィの好決算を連想させ、ミクシィ株も上昇しました。一方、2015年3月期見通しを下方修正した任天堂(1月28日発表)は1月29日に大幅安でした。ゲーム株の主役が家庭用からネイティブアプリに移ったような印象を与える動きです。

このように、決算に対して株価が素直に反応する事例が出ており、決算から目が離せません。国内景気、アメリカ景気、円安などを考慮すると、今後も好業績が発表されそうな雰囲気です。前向きに相場に対応したいと思います。

グラフ1 日経平均株価:日足

(2)中小型株でもチャートは上値を窺うか。決算に注目したい。

中小型株の各指数を見ると、各指数とも一進一退ながらも上値を窺うような動きになっています。ここでも決算が重要になっています。東証1部のコロプラの好決算と任天堂の下方修正がマザーズのミクシィ株に影響していると思われます。

また、これも後述しますが、インターネット広告の重要分野であるリアルタイムビッディング(RTB)の大手であるVOYAGE GROUPが好決算を発表し、PERが低いことから買われました。一方で、同じくRTBの大手であるフリークアウトは51%営業増益の決算でしたが、PER水準が既に高く、2015年9月期見通しの上方修正がなかったこともあり売られました。

このように、中小型株でも業績、決算発表とPERに対して株価が敏感になっています。今後の有望銘柄を見つけるチャンスでもありますが、業績に対して割高な株が売られる機会にもなる可能性があります。大型株同様中小型株でも決算を注視したいと思います。

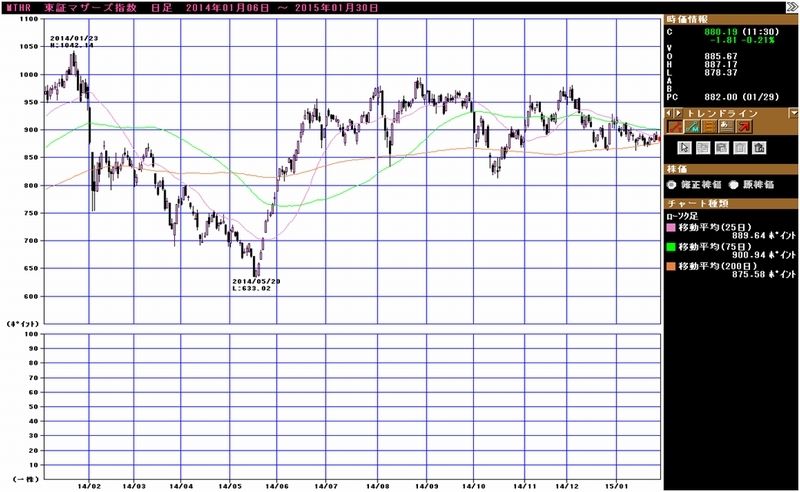

グラフ2 東証マザーズ指数:日足

グラフ3 日経ジャスダック平均:日足

グラフ4 東証2部総合指数:日足

(3)決算コメント

コロプラ(1月28日決算発表)

コロプラの2015年9月期1Q(第1四半期、2014年10-12月期)は、売上高164億4,500万円(前年比48.5%増)、営業利益71億5,400万円(46.4%増)と好調な決算でした。前四半期(2014年7-9月期)の売上高158億4,300万円、営業利益66億3,900万円に比べても売上高は3.8%増、営業利益は7.8%増と堅調に伸びました。

1Qは、2014年9月期に配信開始した「ほしの島のにゃんこ」(2014年3月配信開始)、「白猫プロジェクト」(同2014年7月)が順調に伸び、2013年9月期に配信開始した「黒猫のウィズ」(2013年3月)、「蒼の三国志」(2013年9月)が前4Q比では減収となったものの高水準でした。

2015年9月期2Q(2015年1-3月期)以降の新規タイトルでは、「東京カジノプロジェクト」(2015年冬~春配信予定、カジノゲーム、シミュレーション)、「バトルガール ハイスクール」(2015年冬~春配信予定、学園もの、RPG)、「Rumble City(ランブル・シティ)」(2015年冬~春配信予定、街づくりシミュレーション)の3つが発表されています。この他、アクション3タイトル、スポーツ3タイトル、位置ゲーム1タイトルが開発承認されています。今期中に何タイトルリリースされるかは不明ですが、会社側は「東京カジノプロジェクト」「Rumble City」のシミュレーション2作とスポーツゲームに期待しています。

今期配信予定のタイトルの中からヒット作が出れば、2015年9月期売上高700億円(前年比30.7%増)、営業利益300億円(27.1%増)、経常利益300億円(27.4%増)、当期純利益175億円(34.4%増)が達成できると思われます。四半期ベースで安定成長が出来るかどうかは今期配信予定のタイトルのヒット如何にかかっています。ただし、前期までの実績を考えると、安定成長は可能と思われます。

今期会社予想EPSは141.6円です。1月29日終値はこの決算を評価して前日比279円高の2,743円に上昇しました。予想PERは19.4倍となりますが、今期会社予想の営業増益率27.1%増が達成できるならば、この予想PERの水準は割安と言えます。後述の任天堂の不振を考えると、コロプラの成長は投資する価値があるものと思われます。

なお、会社側は1月28日付けで250万株、50億円を各々上限とする自社株買いを発表しました。

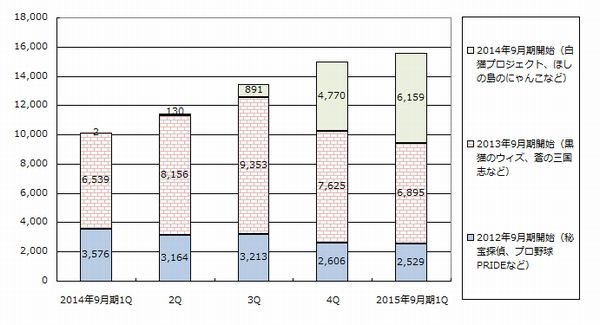

グラフ5 コロプラの配信時期別アプリ売上高

(単位:百万円、出所:コロプラ2015年9月期1Q決算説明会資料より楽天証券作成)

任天堂(1月28日発表)

1月29日に予定されていた決算説明会が社長急病のため延期になりましたので、以下は会社資料に基づく分析です。

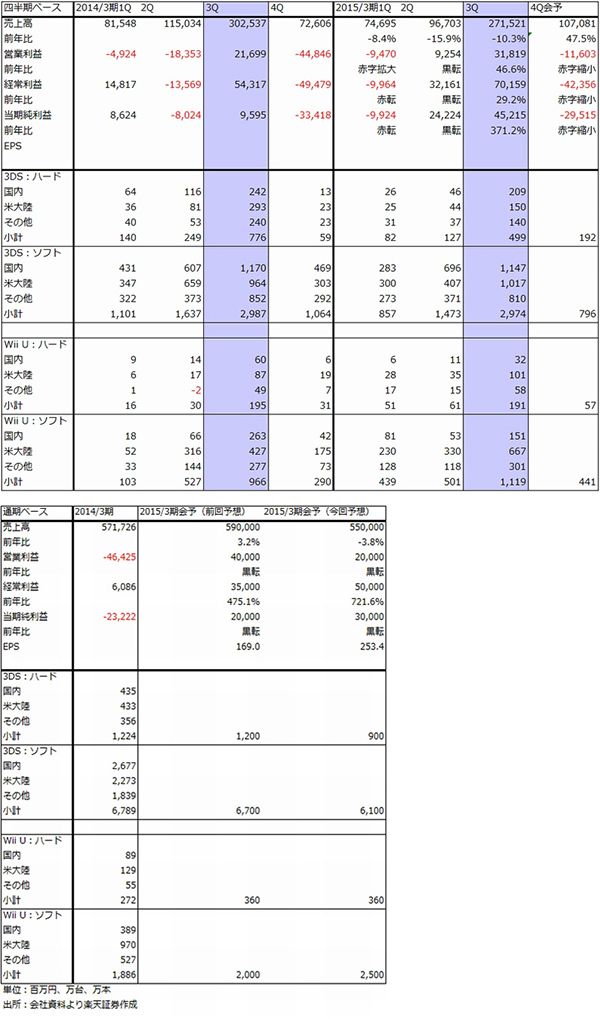

任天堂の2015年3月期3Q(2014年10-12月期)は、売上高2,715億2,100万円(前年比10.3%減)、営業利益318億1,900万円(46.6%増)、経常利益701億5,900万円(29.2%増)、当期純利益452億1,500万円(371.2%増)となりました。3DSはハード販売台数が前年比で減少しましたが、ソフトは横ばいでした。2014年3月期3Qに「ポケットモンスター X・Y」が1,161万本のグローバルヒットとなりましたが、2015年3月期3Qも「ポケットモンスター オメガルビー・アルファサファイア」935万本、「大乱闘スマッシュブラザーズ for Nintendo 3DS」の3Q分297万本(累計619万本)のグローバルヒットが出ました。

Wii Uはハードが前年比2.1%減で横ばい、ソフトが15.8%増となりました。ソフトでは「大乱闘スマッシュブラザーズ for Wii U」339万本という成果が出ました。

2015年3月期3Qは営業増益でしたが、増益額101億円のうち単純計算すると90億円弱が円安メリットによるものと思われます。また、上述のような大作ソフトがヒットしましたが、3DS用ソフトでは大作ソフト以外のソフトがサードパーティの作品も含めて減少した模様です。3DSハードも減少しており、利益増加要因もあれば、減少要因もありました。

2015年3月期通期の会社見通しは、前回予想の売上高5,900億円、営業利益400億円から売上高5,500億円、営業利益200億円に下方修正されました。ただし、2015年3月末の為替レートを1ドル=100円から115円へ、1ユーロ=140円から130円へ見直した結果、営業外利益の為替差益が前回予想よりも増加する見通しになったため、経常利益、当期純利益は上方修正されました。

また、3DS、Wii Uの販売数量見通しについては、3DSはハード、ソフトともに下方修正されましたが、Wii Uはハードは据え置き、ソフトは通期2,000万本から2,500万本に上方修正されました。

今後を考えると、3DSは下降局面入りがはっきりしました。Wii Uはソフトでは成果が出ましたが、この伸びが持続的かどうか不透明です。3DS用ソフトの減少度合いによっては、来期(2016年3月期)は営業減益または営業赤字もありうる状況です。

任天堂がこの困難な局面を打開するには、携帯型新ハード(3DSの後継機)を投入するしかないと思われます。2004年11月のニンテンドーDS発売から2011年2月のニンテンドー3DS発売まで6年3カ月かかりました。携帯型次世代機の発売に同じ期間がかかるとすれば、「次」は2017年5月ということになります。ただし、これでは今の任天堂の業績から考えると遅すぎるので、2016年秋冬と考えるのが自然かもしれません。

あるいは、もっと早いかもしれません。今後の業績を考えれば、携帯型次世代機が例えば1年後に発売されると考えられないことはありません。もちろんこれは任天堂製ソフトが市場を立ち上げるだけ十分に揃うかということも絡んでくる問題になります。任天堂がゲーム市場での存在感を保ち続けようと考えるならば、次のマシンは失敗できません。

ただし、据置機市場でソニーのプレイステーション4の優位が今後4~5年間続きそうであることを考えると、経営資源の多くを携帯型次世代機に注入して、出来るだけ早い時期に携帯型次世代機を投入するという選択肢もありではないかと思われます。

Wii Uはうまくいき始めているようですが、このまま順調に増えるとも思えないため、携帯型次世代機がいつ発売になるのかが、任天堂の今後の焦点になると思われます。

表1 任天堂の業績

VOYAGE GROUP(1月28日発表)

インターネット広告在庫をコンピュータで自動取引するリアルタイムビッディング(RTB)の中で、広告媒体(各種ウェブサイト)を持っている媒体社を集めて組織化するSSP(サプライサイドプラットフォーム)の大手です。

RTBは、パソコンやスマートフォンの画面を見た人の属性、嗜好をクッキー情報から瞬時に分析し、その広告枠(媒体社が持っている)を自動的に入札にかけ、落札した広告主がその人に最も適合した広告を自動的に配信する仕組みです。RTBの中にはVOYAGE GROUPなどのSSPと、自動取引システムを構築して広告主とSSPの間に入るDSP(デマンドサイドプラットフォーム)の2種類のプレイヤーがありますが、DSPの大手がフリークアウトです(2015年9月期1Q(2014年10-12月期)決算は33.1%増収、51.1%営業増益でした)。また、サイバーエージェントの子会社のマイクロアドがDSP、SSPの両方の事業を手掛けています。

VOYAGE GROUPの2015年9月期1Q(2014年10-12月期)は、売上高42億7,400万円(23.9%増)、営業利益5億6,100万円(25.9%増)でした。このうちアドテクノロジー事業(上述のSSPが中心)は売上高23億1,100万円(前年比46.7%増)、営業利益3億1,800万円(62.8%増)と大幅増益となりました。

また、アドテクノロジー事業以外にメディア事業も行っています。インターネット広告の中の純広告(ヤフーの広告枠の販売など)やリサーチ事業です。この分野は、1Qが売上高19億3,200万円(6.8%増)、営業利益2億3,000万円(14.2%減)でした。

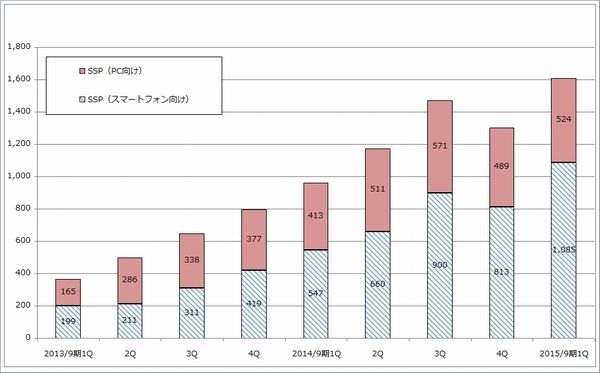

アドテクノロジー事業の好調の要因は、スマートフォン広告にRTBが使われることが多くなっていることです。インターネット広告の中でRTBが占める比率は、推定でパソコンで20%台、スマートフォンで10%未満ですが、VOYAGE GROUPはスマートフォン向けに注力しており、1Qのアドテクノロジーの中のSSP売上高16億900万円(前年比67.6%増)の中で、スマホ向けが10億8,500万円(98.4%増)、PC向け5億2,400万円(26.7%増)と、スマホ向けがほぼ倍増しています。

一方メディア事業は、自社メディア(広告を売る)の一部が落ち込んだことが減益要因になったと思われます。

全体を見ると、SSPの急成長が全社の業績を牽引しています。会社側はSSPの好調を見て、2015年9月期業績予想を小幅ですが上方修正しました。期初予想の売上高176億円、営業利益22億円、経常利益22億円、当期純利益13億円から、同180億円(前年比19.6%増)、23億円(22.3%増)、23億円(21.7%増)、13億5,000万円(21.3%増)、EPS122.1円に上方修正しました。

株価を見ると、1月29日終値は、好調な決算を評価して前日比164円高の2,556円となりました。会社予想ベースのPERは20.9倍です。逆にフリークアウトは好業績ではありますが、既にPER水準が高いこと、2015年9月期見通しの上方修正がなかったことから、株価は売られました。

RTBはインターネット広告の中でも新しい分野であり、アメリカで急成長している分野です。日本でも、普及率がまだまだ低いこともあり高成長が期待できると思われます。それを考えると、約20倍のPERは割安と思われます。注目したい銘柄です。

グラフ6 VOYAGE GROUPのSSP売上高

(単位:百万円 出所:会社資料より楽天証券作成)

日野自動車(1月29日発表)

2015年3月期3Qは、売上高4,279億円(前年比2.7%増)、営業利益311億円(1.6%増)、経常利益317億円(5.1%増)、当期純利益205億円(3.7%増)でした。1Qは27.6%営業減益、1Qは8.4%営業減益でしたが、3Qで小幅ながら増益転換しました。内需好調で国内向けトラックが順調に伸びたこと、タイ、インドネシアなどアジア以外の地域(米国など)向けが伸びたことが寄与しました。

会社側は2015年3月期業績見通しを、前回見通しの売上高1兆6,600億円、営業利益1,000億円、経常利益970億円、当期純利益650億円から、売上高1兆6,600億円(前年比2.3%減)、営業利益1,050億円(6.4%減)、経常利益1,030億円(5.6%減)、当期純利益690億円(22.6%減)、EPS120.5円に上方修正しました。これは円安によるものです(通期の前提レートを1ドル=104円から109円に変更)。

足元では国内向けは貨物輸送用のトラックや建設用のダンプカーが順調に伸びています。海外では北米と中近東が好調です。国内は2015年1-3月期は1年前の消費税増税前の駆け込み需要の反動が予想されるものの、建設需要、輸送用需要は好調で、アメリカの景気拡大による恩恵もあります。業績見通しは更に上方修正される可能性があります。

また来期は、引き続き国内の拡大が予想され、北米も順調と予想されます。タイ、インドネシアが回復するかどうかが焦点になってきそうです。

日本通信(1月29日発表)

日本通信の2015年3月期3Q(2014年10-12月期)は、売上高10億7,500万円(前年比1.5%増)、営業利益3,600万円(78.6%減)、経常利益7,900万円(56.4%減)、6,000万円(76.4%減)と大幅減益になりました。競争激化でデータ通信SIMの累積回線数が横ばいとなり、音声通信SIMも緩やかな伸びに止まりました。また、人件費増加もありました。

一方で、会社側は通期見通しの売上高62億3,000万円(前年比33.5%増)、営業利益12億3,000万円(70.0%増)、経常利益12億円(69.2%増)、当期純利益11億3,000万円(28.1%増)を変更していません。これは2015年2月にソニーから分離したパソコン会社VAIOとの協業でMVNOの「VAIOフォン」を発売すること、2014年12月に投入した使い放題の高速定額SIMと03電話サービスの寄与を見込んでいるためです。

通期会社予想から計算すると、2015年3月期4Q(1-3月期)の会社予想業績は、売上高27億900万円、営業利益10億6,400万円となります。1月29日付けで会社側は東証1部上場の申請を行うことを取締役会決議していますので、このことを考えると、この業績予想は達成しなければならないものとなると思われます。

会社側の4Q業績予想は、3Qまでの業績トレンドでは難しい目標ですが、会社側が期待しているのが「VAIOフォン」です。決算説明会における会社側の説明では、VAIOフォンの量販店等に向けた端末とSIMカードをセットした初期出荷で、4Qの業績目標は達成できるとのことです。VAIOフォンについては、スペック、価格等は不明、発売時期も2015年2月と言うだけで何日かは不明です。

仮に端末とSIMカードのセット価格が3~4万円で5万台が今期中に販売できれば、15~20億円の売上高となり、データ通信SIM、音声通信SIMなどの売上高約10億円(四半期ベース)とあわせると、4Qの会社予想売上高は達成できると思われます。ただし利益については、VAIOフォン端末の粗利益率が高いものである必要があり、これが不透明要因です。

今期の会社予想業績については、不透明な部分もあるため、下方修正の可能性も念頭においておいたほうがよいと思われます。

ただし、VAIOフォンが成功すれば、「VAIO」の知名度が高いため、個人向け、法人向けともに来期以降のMVNO事業に対してよい影響があると思われます。VAIOフォンが成功すれば、データ通信SIM、音声通信SIMとも累積回線数が増えることになりますので、来期以降の業績が大きく伸びる可能性が出てきます。当面は、2月発売予定のVAIOフォンの売れ行きを見定めたいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。