今日のポイント

- 今週に入ってから日経平均が急落したが、日本の景気・企業業績の改善傾向は続くと考えているので、ここからの下値リスクが大きいとは考えていない。

- 最高益更新企業に注目。その他金融業には、地味でも何らかの強みを持ち、最高益を更新する見込みの企業が多い。

(1) 地味な最高益更新企業が多い「その他金融業」

日経平均が414円安となった22日(水)、全国保証(7164)は前日比215円(6%)高の3,825円と逆行高しました。前日に今期(2017年3月期)の経常利益(会社予想)を、前年比4.4%減の251億円から、同8.2%増の285億円(最高益更新)に上方修正したことが好感されました。同時に期末配当金を1株当たり55円から61円に引き上げたことも好材料です。

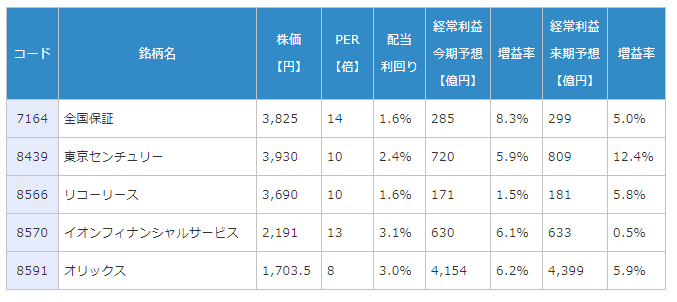

その他金融業には、意外にも最高益更新企業が多数あります。以下に東証一部上場、その他金融業で、今来期に最高益更新を見込む5社を掲げます。

その他金融業で今期(2017年3月期)・来期(2018年3月期)とも経常最高益の更新が見込まれる企業

(出所:経常利益の今期予想は会社予想、オリックスのみアイフィス・コンセンサス予想。経常利益の来期予想はすべてアイフィス・コンセンサス予想)

- 全国保証(7164)

住宅ローン保証中心の信用保証業務を行う。独立系の強みを生かし、全国の中小金融機関(銀行・信用金庫・農協など)と保証契約を締結。契約金融機関数、保証残高の増加、最高益の更新が続いている。 - 東京センチュリー(8439)

みずほFG(8411)系のリース会社。伊藤忠(8001)とも連携。営業資産の約5割を占める国内リース事業が安定収益源。成長分野と位置づけるスペシャルティ事業、国内オートリース、国際事業で営業資産を拡大。スペシャルティ事業では、専門性を有する航空機ビジネス・太陽高発電などで収益を伸ばす。今期経常利益は8期連続の最高益となる見込み。 - リコーリース(8566)

収益性の高い中小企業向けの小口リースが収益の柱。1万社以上の顧客を持つ集金代行サービスや介護ファクタリングなどの金融サービスでも収益を積み上げ。今期(2017年3月期)の1株当たり配当金を前年比5円増やし60円とする予定で、22期連続の増配となる見込み。 - イオンフィナンシャルサービス(8570)

親会社イオン(8267)の連結利益の約3割を稼ぐ。親会社イオンと連携したクレジットカード事業が中心。銀行業務(イオン銀行)も展開。親会社イオンのネットワークを生かして、国内外で、会員数・残高の増加が続いている。 - オリックス(8591)

今期は、法人金融サービス・メンテナンスリースの利益が減少しますが、不動産・事業投資・リテール金融事業の利益が伸びて、最高益を更新する見通し。事業投資の分野では、メガソーラー・コンセッション事業も伸びに貢献。

(2)なぜ「その他金融」に最高益更新企業が多いか?

日本の長期(10年)金利が一時マイナスまで下がったことから、銀行業では、預貸金利ザヤ(預金金利と貸付金利の差)の縮小が続いています。昨年は、利ザヤ縮小懸念で、銀行株が急落しました。その他金融業も、昨年は銀行株といっしょに売られて、株価が大きく下がりました。

ただし、その他金融業(リース・消費者金融など)では、長期金利が下がっても利ザヤが縮小しない業態もあり、営業資産の増加にともなって利益の増加が続いています。

リース・消費者金融業では、利ザヤの構造が、以下の通り、銀行とは異なります。

銀行業の利ザヤは縮小

(銀行の利ザヤ)=(長短金利スプレッド)+(信用スプレッド)

長期金利の低下を受けて、長短スプレッドの縮小が続いています。預金の金利はゼロに近く、これ以上、下がりにくくなっていますが、貸付金利の低下が続いているためです。銀行業の利ザヤで残るのは、信用スプレッド【注】だけになってきています。

リース・消費者金融の利ザヤ

リース・消費者金融業では、主に銀行から借金して、貸付を行っています。市場金利が低下する時、貸付金利だけでなく、借入金利も低下するので、利ザヤの縮小は抑えられます。また、以下に述べる理由により、貸付金利・リース料も、長期金利に連動して下がらない部分もあります。

(消費者金融の利ザヤ)=ほとんどが(信用スプレッド)

消費者金融業では信用スプレッドが大きいので、長期金利が低下しても利ザヤが維持されます。

(リース業の利ザヤ)=(長短金利スプレッド)+(信用スプレッド)+(サービス・フィー)

リース契約には、金融取引の要素と、サービス契約(メンテナンスなどの提供)の要素があります。手数料の要素が大きい、中小企業向けのオペレーティング・リースでは、長期金利が低下しても、利ザヤが維持されやすいと言えます。

【注】信用スプレッド

銀行は自らの高い信用力を背景に、低い金利で預金を集めることができます。一方、中小企業や個人は、それより高い金利でないと借金ができません。その差が、信用力スプレッドです。信用力の差が、銀行の預貸金利ザヤの重要な構成要素となります。

銀行は、信用力の高い大企業向け貸金では、ほとんど利ザヤが得られなくなりました。長短金利スプレッドも信用スプレッドもほとんど無くなってきているからです。銀行は、信用スプレッドが得られる中小企業や個人向けの貸金を増やす努力をしているところです。

同じ個人向け貸し金でも、住宅ローンと消費者金融では、金利が著しく異なります。日本の住宅ローンは完済率が高い上に、担保(住宅)がついているので、金利は非常に低くなってきています。一方、消費者金融は、無担保で焦げ付きが多いので、金利が高くなっています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。