今日のポイント

- 世界景気に回復色強まる。米国および中国が世界景気を牽引。世界的に株高進む中、円高への警戒から日経平均の上値重い。日本の企業業績は好調なので、日経平均はボックスを抜け、20,000円台を目指すと予想。

- 2017年前半は株高継続を予想。年後半は世界の政治リスク・円高リスク顕在化で調整を警戒。

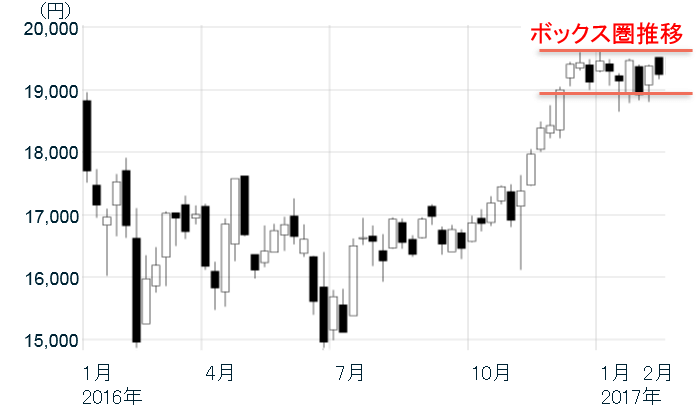

(1)NYダウの最高値更新続く中、日経平均は上値重い

日経平均にやや膠着色が出ています。強材料と弱材料ががっぷり4つに組み合っている印象です。景気・企業業績が良くなってきていることが日経平均の下値を支え、トランプ・リスク、円高リスクが上値を抑える展開が続いています。

日経平均週足:2016年1月4日―2017年2月17日

(注:楽天証券マーケットスピードより筆者作成)

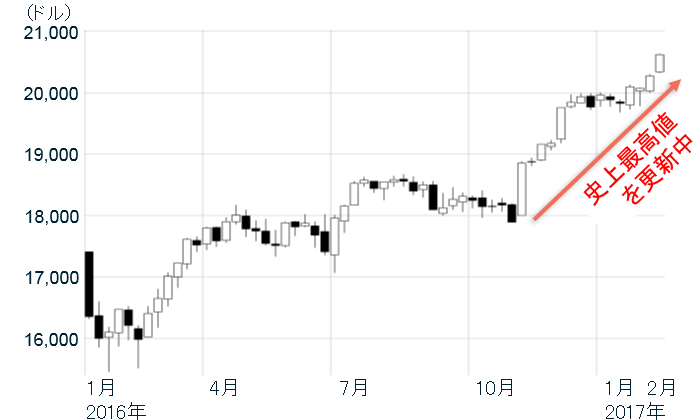

一方、NYダウは最高値更新が続いています。米景気・企業業績回復の勢いが増しつつあること、トランプ大統領が大型減税実施を示唆していることが、追い風となっています。

NYダウ週足:2016年1月4日―2017年2月17日

(注:楽天証券マーケットスピードより筆者作成)

米国株だけでなく、欧州・新興国株も上昇基調が続いています。日本株に出遅れ感があります。日経平均はいずれボックスを上へ抜けて、20,000円台をつける局面があると予想しています。

(2)日本の企業業績回復モメンタム(勢い)が増している

10-12月に円安が進んだことが、業績に追い風ですが、円安だけで業績回復色が強まっているわけではありません。米国および中国が世界景気の回復を牽引し、それが、日本の企業業績にも恩恵をもたらしています。2017年の前半は、日本の企業業績の回復のモメンタムが強まり、政治不安があっても、株高が続くと予想しています。

発表が終わったばかりの10-12月期決算は、予想以上に好調でした。今期(2017年3月期)の東証一部上場企業の純利益は、約10%増加する見通しです。続く、来期(2018年3月期)も、さらに約9%増益する見込みです。10-12月期に円安が進んだ恩恵に加え、米国および中国の景気が回復している恩恵を受けています。

(3)中国景気は回復してきている

GDP規模で世界第1位の米国と、第2位の中国の景気が回復していることが、世界の景気回復を牽引し、日本の景気・企業業績の回復にも寄与しています。

米国は、経済統計が充実しており、景気実態がよくわかります。米景気が改善していることは明らかです。

一方、中国は、経済統計の信頼性が低く、景気実態がわかりにくくなっています。公表されているGDPで、成長率がわずかながら低下してきていることから、「中国の景気が足元悪化している」という、間違えた分析をよく目にします。

中国経済が構造問題を抱えていて、それが長期的な不安材料となっているのは事実ですが、少なくとも、足下の中国景気は回復してきています。

私は、GDP統計ではなく、中国の景気実態を表す李克強指数や、中国でビジネスをやっている日本企業の業況から、中国の実態を見ています。そこからわかる中国景気は、2015年10-12月期が底で、2016年以降、一貫して回復が続いています。

中国政府が公共投資を増やしていることだけでなく、自動車・スマホなど民間投資も増えている見込みです。1月も、中国景気の改善がさまざまな形で表れています。

- 春節の中国消費は前年比11.4%増と好調

中国では毎年、春節に大型連休があり、その期間に消費がふくらみます。春節の消費が前年比でどれくらい伸びるかが、中国の消費動向を知るのに重要と考えられています。2017年は、1月27日―2月2日が春節でしたが、その間の消費が11.4%増加しました。

- 中国向けの工作機械受注が大きく伸びている

1月の日本の工作機械受注が、前年同月比で3.5%増となりました。自動車や電気・精密関係の受注が好調の、中国向けが43.3%増と大きく伸びたことが寄与しました。

日本の中国関連株(工作機械や工場自動化関連株)の10-12月決算説明会で、中国での受注が回復しつつあることが、聞かれました。

- デフレ輸出国であった中国で、インフレ率が高まっている

1月の中国の卸売物価指数が、前年同月比6.9%の上昇となり、5年5カ月ぶりの伸び率となりました。中国でデフレが終息し、再び工業製品の価格が上昇しつつあります。なお、1月の中国の消費者物価指数は、前年同月比2.5%増でした。

- IMFが中国の成長率予想を上方修正

1月に出したIMF最新の予想では、2017年の中国GDPの成長率予想を、前年比6.2%増から6.5%増へ、上方修正しています。

(4)世界の政治不安、円高不安が高まっていることには注意が必要

世界中で政治不安が強まっていることは大きなリスクです。政治不安を背景に、再び円高が進むリスクが日経平均の上値を抑えています。トランプ米大統領が、保護主義・排外主義の大統領令を乱発していること、円安を批判する発言を続けていることが嫌気されています。

政治不安は、欧州にも広がっています。欧州各国(フランス・イタリア・スペイン・オランダなど)で、トランプ大統領と同様の自国中心主義(反移民・反EU)を掲げる極右政党が、急速に勢力を拡大していることが懸念されます。

独裁国家の暴走も懸念材料となっています。具体的には、中国・北朝鮮の暴走が懸念されます。米国が、中国の海洋進出に対して強硬姿勢を取り始めていることから、米中緊迫化のリスクもあります。

2017年の前半は、株高継続を予想していますが、後半には、政治リスクの顕在化や円高によって、株が再び調整局面に入る可能性があると考えています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。