今日のポイント

- 日本の企業業績の回復色が強まっている。10-12月決算の発表時に今期(2017年3月期)の利益予想の上方修正が増えている。今来期とも、10%程度の最終増益が見込まれる。

- トランプ不安・円高不安はあるが、2017年前半は、景気・企業業績の回復を織り込む株高が続くとの見方を継続する。日経平均は当面、20,000円台乗せを目指す展開と予想。

(1)日本の企業業績に回復色強まる

10-12月の決算発表がほぼ出そろいつつあります。日本企業の業績回復モメンタム(勢い)が強まりつつあることがわかります。

東証一部上場3月決算主要841社の企業業績(前年比増減益率)推移

| 決算期 | 実績/予想 | 経常利益 | 最終損益 |

|---|---|---|---|

| 2016年3月期 | 実績 | ▲ 1.3% | ▲ 4.7% |

| 2017年3月期 | 会社予想(5月時点) | + 0.6% | + 9.8% |

| 会社予想(12月時点) | ▲ 4.0% | + 4.2% | |

| 会社予想(2月10日時点) | ▲ 0.9% | + 8.9% | |

| 楽天証券予想 | + 0.9% | + 9.6% | |

| 2018年3月期 | 楽天証券予想 | + 7% | + 9% |

(出所:楽天証券経済研究所が集計、IFRS・米国基準採用企業は、連結税前利益を経常利益とみなして集計)

注目していただきたいのは、今期(2017年3月期)の業績予想の推移です。期初(2016年5月時点)は、最終損益(連結純利益)で9.8%の増益が見込まれていました。ところが、その後、円高が進んだために中間決算発表時に業績予想の下方修正が増えたため、12月時点では、4.2%の増益予想になり、増益率見通しが縮小しました。

それが、10-12月決算発表では、一転して、利益予想の上方修正が増えています。2月10日時点で集計すると、今期は8.9%の最終増益が見込まれています。ほぼ、期初の予想(9.8%増益)に近いところまで戻りました。10-12月期に円安が進んだことと、米国・中国の景気が好転した影響を受けて、日本企業の業績モメンタムも好転しました。

楽天証券経済研究所では、今期、9.6%の最終増益を予想していますが、現在の会社予想利益の上方修正は、私の想定を上回るピッチで進んでいます。

日本企業は、業績予想を保守的(低め)に出す傾向が強いので、第3四半期(10-12月)終了時点では、利益予想を据え置き、最後の最後、本決算を発表する直前に利益予想を上方修正する企業が増える可能性もあると思いました。10-12月決算の発表途上で、8.9%まで最終増益率の予想が引き上がるとは思っていませんでした。それだけ、米国・中国の景気好転の恩恵が大きく、日本企業の利益モメンタムが強くなっている証左と思います。

(2)業績好転と、トランプ減税への期待で日経平均が上昇

2月10日の日経平均は、前日比471円高の19,378円と急反発しました。トランプ大統領が大規模な減税を実施する方針を改めて表明したことが好感され、NYダウが上昇し、再び「リスク・オン」ムードが広がりました。

2月10日に実施された日米首脳会談では、トランプ大統領からは円安や日本の自動車産業を問題視する発言は出ませんでした。日米同盟の重要さを再確認するだけの無難な展開でした。

トランプ・リスク、円高リスクを完全に払拭できたわけではありませんが、とりあえず、企業業績の回復モメンタムが強くなっていることを受けて、日経平均は上値トライする条件が整いつつあると考えています。

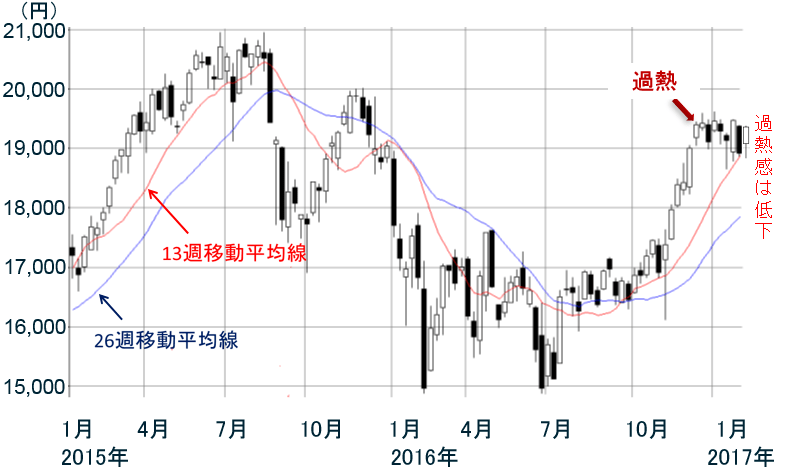

日経平均週足:2016年1月4日―2017年2月10日

(注:楽天証券マーケットスピードより筆者作成)

日経平均週足を見ると、昨年11月からトランプ・ラリーで急騰し、昨年12月には過熱感が出ていました。1月以降は、トランプ・リスクへの警戒から上値が重くなっていました。日経平均の足踏みが続いたため、足元、過熱感が低下してきていました。

10-12月の決算が良好であったことを反映し、日経平均は目先、20,000円台回復を目指す展開になると、予想しています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。