今日のポイント

- 米国・中国の景気回復がドライバーとなって、世界全体の景気が好転。世界経済は、資源安ショックから立ち直り、逆に資源安メリットを享受する局面に入ってきている。

- 日本企業の今期業績予想を見ると、上半期は円高で下方修正が多かったが、ここからは、円安と米中景気回復の効果から、上方修正が増える見込み。

(1)トランプ相場の正体

ドナルド・トランプ氏が米大統領選で勝利してから、世界経済の見通しが好転し、ドル高・世界的な株高が続いています。トランプ氏当選をきっかけにスタートしたので、この株高はトランプ・ラリーと呼ばれています。ただ、現実にはトランプ氏はまだ大統領になっていないし、まだ何もしていません。

足元の世界的な株高には、もちろんトランプ氏の経済政策への期待も含まれていますが、それ以上に効いているのが、世界景気の改善傾向がはっきりしてきたことです。GDP規模で世界第1位と2位の米国と中国の景気回復が、世界経済の見通し好転に大きく寄与しています。不振をきわめていたブラジルやロシアの経済ですら、資源高を受けて、急速に持ち直しています。

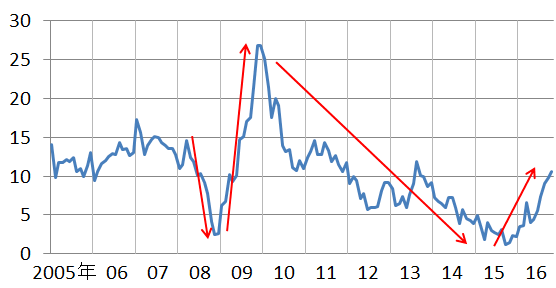

中国景気は、昨年10-12月が大底で、今年に入ってから回復が続いています。それが、李克強指数【注】の動きに表れています。

【注】李克強指数:中国の李克強首相は、首相になる前の2007年に「中国のGDP統計は信頼できない。鉄道貨物輸送量・銀行融資残高・電力消費の変化を見た方が実態がわかる」と語ったとされる。その話を受け、鉄道貨物輸送量25%、融資残高35%、電力消費40%の構成で作られた指数。中国経済の実態をよく表していると評価されている。

李克強指数の動き:2005年1月―2016年10月

(出所:ブルームバーグ)

李克強指数を見ると、中国景気が以下のように推移してきたことがわかります。

- 2008年にリーマンショックで悪化。

- 2009年は巨額(4兆元)の公共投資実施で急回復。

- その後、2015年まで低迷。

- 2016年に入り回復色が強まる。

私は、トランプ氏が当選せずに、ヒラリー・クリントン氏が当選していても、同じように世界景気の改善を反映した世界的な株高は起きていたと思います。大統領選に敗れたクリントン氏は、得票数ではトランプ氏を約200万票上回っていたことがわかっています(獲得選挙人数で当落を決める選挙制度によりトランプ氏が当選)。もし、クリントン氏が当選していれば、今の株高はクリントン・ラリーと呼ばれていたと思います。

(2)なぜ今、世界景気が好転するのか

資源安メリットが、世界景気にプラス貢献するタイミングに入ったと考えています。資源急落の直後は、資源国だけでなく、資源利用国にもマイナス影響が及び、世界景気を悪化させます。ただし、資源急落から1-2年経過すると、世界は資源安ショックから立ち直るだけでなく、資源安メリットが世界経済の拡大に寄与するようになります。

これは、過去にも経験があることです。1980年代前半は、オイルショックが終わって原油価格が大きく下落した時です。1987年は、原油急落によって、産油国からのプラント受注が大きく減少し、先進国の景気も悪化しました。原油安が世界景気を悪化させているという意味で、「逆原油安ショック」という言葉が広がりました。ところが、逆原油安ショックは、1年しか続きませんでした。1988年になると、世界経済は、資源安メリットから好調に転じました。

今、同じことが起こりつつあると思っています。世界経済は、資源安ショックから立ち直りつつあるだけでなく、逆に資源安メリットを享受し始めています。

日本も中国も、資源を輸入して利用する国です。資源急落は本来、中国と日本経済にプラスのはずです。ところが、日中経済とも、資源急落によって、当初はダメージを受けました。今、資源価格反発で、ようやく資源産業が持ち直すとともに、資源安によるコスト低下が、経済全般にプラス寄与し始めています。

米国も同じです。米国は、基本的には、資源輸入国ですが、資源急落直後には、シェール・オイル・ガス業界の悪化が、米国景気の足を引っ張りました。今、石油関連産業の回復と、資源安メリットで、米景気は再び強含んでいます。

中国経済はさまざまな構造問題を抱えていますが、当面は、景気が持ち直す局面が続くと考えています。

(3)今期の日本の企業業績を資源安効果が押し上げ

今期(2017年3月期)の東証一部上場主要1,377社の業績予想を見ると、円高が大きなマイナス要因となる中、資源安効果が大きなプラス効果となっていることがわかります。

東証一部上場3月期決算主要1,377社の今期(2017年3月期)業績(会社予想):2016年7月25日時点と12月12日時点の比較

| 7月25日時点 | 12月12日時点 | |

|---|---|---|

| 連結経常利益(前年比) | ▲1.3% | ▲4.3% |

| 連結純利益(前年比) | +8.3% | +4.6% |

(出所:楽天証券経済研究所が集計、米国基準・IFRS採用企業は、

連結税前利益を経常利益と見なして集計)

9月中間決算発表時に、多くの企業が、下期業績予想の為替前提を1ドル105-110円から、100円と円高方向に見直しました。その結果、中間決算発表時には、輸出企業を中心に、利益予想の下方修正が増え、7月25日時点と、12月12日時点の業績予想を比較すると、経常減益率は大きく、最終利益の増益率は小さくなっています。

この時点で、為替前提を大幅に円高方向に見直したにもかかわらず、最終利益が4.6%の増益予想となっていることに注目していただきたいと思います。大幅な円高が進んだ割には、日本の企業業績は底堅いといえます。中身を見ると、日本企業が資源安ショックから立ち直り、逆に資源安メリットを享受するようになったことが、最終利益を押し上げていることがわかります。

11-12月に急激な円安が進んだことで、ここからは今期企業業績の上方修正が増えてくると思います。12月12日には一時、1ドル116.13円をつけています。米国や中国の景気回復と、円安の進行が、下期の日本企業の業績上方修正要因となりそうです。

(4)日経平均の年足がようやくプラスに

12月12日の日経平均は、前日比158円高の19,155円となりました。今年初めて、2015年末の水準19,033円を上回りました。世界景気の回復を受けて、日経平均で見て、5年連続プラスとなる可能性が出てきました。

日経平均年末値と年間騰落率:2008―16年(2016年は12月12日まで)

| 年 | 日経平均(円) | 騰落率 | 備考 |

|---|---|---|---|

| 2008 | 8,859.56 | ▲42.1% | リーマンショック |

| 2009 | 10,546.44 | +19.0% | |

| 2010 | 10,228.92 | ▲3.0% | |

| 2011 | 8,455.35 | ▲17.3% | 東日本大震災 |

| 2012 | 10,395.18 | +22.9% | アベノミクスへの期待 |

| 2013 | 16,291.31 | +56.7% | アベノミクス開始 |

| 2014 | 17,450.77 | +7.1% | |

| 2015 | 19,033.71 | +9.1% | |

| 2016 | 19,155.03 | +0.6% | プラスに浮上 |

(注:日経QUICKより楽天証券経済研究所が作成)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。