執筆:窪田真之

今日のポイント

- 9月中間決算の発表時に、建設株で業績予想の上方修正が増える見込み。既に、鹿島・大林組・戸田建設などが、上方修正を発表済み。2020年までリニア新幹線工事を始め、大手ゼネコンは仕事量が豊富で、最高益更新企業が増える見込み。

- 2020年以降に仕事量が減ることがリスク。また、東京オリンピックの会場整備や築地市場の豊洲移転など大型の公共工事で、価格が高すぎるとの議論が出ていることは建設セクターにとってネガティブ。

(1)大林組(1802)が業績見通しを上方修正

まだ9月中間決算発表前ですが、10月11日に大林組が、上期予想の大幅上方修正を発表しました。

大林組による上半期(2016年4-9月期)業績予想の上方修正

| 修正前 | 修正後 | |

|---|---|---|

| 連結経常利益 | 420億円 | 600億円 |

| 前年比 | ▲8% | +32% |

(出所:同社発表資料「業績予想の修正に関するお知らせ」)

完成工事利益率が予想以上に改善したことが、利益上方修正の理由です。期初、完成工事利益率は9.2%になると会社では予想していましたが、実際は、12.4%となった見込みです。

大林組は過去3年、期初に低い利益予想を出し、期中で大幅に上方修正することを繰り返してきました。大林組に限らず、過去3年は、建設・土木セクターでは、期初予想を期中で上方修正するパターンを繰り返す企業がたくさんありました。

建設・土木業界は、体質的に利益予想を低めに出す傾向があります。完工後に追加工事が必要になって採算が悪化することが多いので、それに備えているという側面もあります。ただ、それ以上に大きいのが、施主(工事を発注する主体)と厳しい価格交渉をやる中で、利益が大幅に増える予想を外部に出したくないところにあると思います。

特に過去3年は、建築・土木事業の粗利(完成工事総利益率)が大きく改善してきていますので、業績の上方修正が必要となっています。仕事量が豊富にある中で、建設各社の施工能力が限られるため、選別受注が可能になった効果が出ています。かつてのような受注単価の叩き合いは姿を消し、建築単価の引き上げが通るようになりました。建設労働者が不足し、人件費の高騰が続いていることがマイナス要因ですが、それが過当競争を抑え、業界全体の利益率改善に寄与しています。

こうした環境を反映して、大林組は過去3期、低めの業績予想の大幅上方修正を繰り返しています。

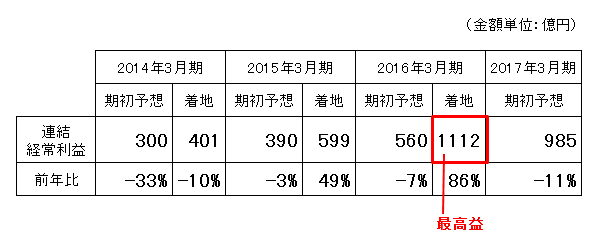

大林組業績の期初会社予想と着地比較:2014年3月期~2016年3月期、2017年3月期は期初会社予想のみ

(出所:大林組決算資料より楽天証券経済研究所が作成)

大林組は、今上半期の経常利益を420億円→600億円に大幅上方修正しています。通期(2017年3月期)の業績予想は現時点で据え置いていますが、こちらも上方修正し、今期も前期に続き最高益を更新することになると、予想されます。

(2)鹿島(1812)も業績を上方修正

中間決算発表前ですが、鹿島も10月11日に業績予想の上方修正を出しています。

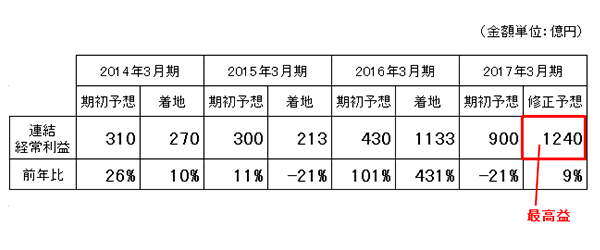

鹿島による上半期(2016年4-9月期)及び通期(2017年3月期)業績予想の上方修正

| 修正前 | 修正後 | |

|---|---|---|

| 上半期経常利益 | 370億円 | 720億円 |

| 前年比 | +1% | +96% |

| 通期経常利益 | 900億円 | 1,240億円 |

| 前年比 | ▲21% | +9% |

(出所:同社発表資料「業績予想および配当予想の修正に関するお知らせ」)

鹿島も、過去3年は、国内工事の利益率改善が続いています。ただし、海外の大型工事で不採算工事が残っていた間は、業績予想の下方修正が続きました。

鹿島業績の期初会社予想と着地比較:2014年3月期~2016年3月期、2017年3月期は期初会社予想のみ

(出所:鹿島決算資料より楽天証券経済研究所が作成)

2014年3月期・2015年3月期は、鹿島は、期初予想を下方修正しての着地となりました。建設各社に業績上方修正が広がる中で、逆の動きとなりました。過去に受注した不採算の海外工事などが足を引っ張りました。

過去の不採算工事の完工が一巡した2016年3月期から、鹿島は大幅増益となりました。今期も、既に業績予想を上方修正し、最高益を更新する見通しを立てています。

(3)建設・土木業は、当面、業績好調が続く見込み

これから始まる9月中間決算の発表の際、建設セクターでは利益の上方修正の発表が増えると思われます。2020年まで、震災復興・リニア新幹線工事・東京再開発・国土強靭化など、建設・土木関連の仕事はたくさんあります。建設・土木株の収益拡大は2019年あるいは2020年まで続く可能性があります。

大手ゼネコンの今期(2017年3月期)会社予想と市場予想、会社予想に基づくPER

(金額単位:億円)

| コード | 銘柄名 | 会社予想 | 市場予想 | PER:倍 |

|---|---|---|---|---|

| 1801 | 大成建設 | 1,000 | 1,127 | 12 |

| 1802 | 大林組 | 985 | 1,121 | 11 |

| 1803 | 清水建設 | 960 | 1,052 | 11 |

| 1812 | 鹿島建設 | 1,240 | 1,238 | 9 |

| 1824 | 前田建設工業 | 207 | 248 | 10 |

(出所:会社予想は各社決算短信、市場予想は10月19日時点のアイフィス・コンセンサス予想)

業績好調が続く中、PERは9-12倍と低い水準にあり、株価は割安と考えられます。ただし、建設セクターには、以下のリスクがあることは頭に入れておく必要があります。

(4)建設・土木株へ投資するリスク

以下の3つのリスクを意識しておく必要があります。

東京オリンピックや豊洲関連の工事で、価格が高過ぎると批判が出ていること

東京オリンピックや、豊洲(築地新市場)関連の工事で価格が高過ぎると問題視する動きが出ています。一部に、価格の決め方が不適切でなかったかと疑問の声があります。この問題への追求が広がっていくと、ニュースフローとして、ゼネコン業界にネガティブに響く可能性があります。

近年、民間工事も公共工事も、採算の改善が進んでいます。ゼネコン各社が施工能力いっぱいの中で、選別受注をしてきた効果と考えられます。ただ、一部の公共工事については、十分な競争が働いていないとの声もあります。

消費税が引き上げられた2014年4月に、「消費増税分を、下請け業者に転嫁してはならない」との政府指導が出ました。その時、「公共投資について、発注単価を叩くと、下請け業者にしわ寄せが行く」という懸念から、公共投資の単価を叩いてはいけないとのムードが醸成されました。その影響が今まで続き、公共工事の入札で、競争原理が働きにくい状況を作りだしていった可能性はあります。

マンションくい打ち工事の不正問題

旭化成建材の不正が明らかになってから、既存マンションで同様の不正がないか調べる動きが全国に広がりました。その結果、日本の大手ゼネコンで、くい打ちなど下請け業者を十分に管理できていないケースがあることがわかってきました。この問題は、まだ完全な解決をしていません。

2020年以降、仕事量が頭打ちになる可能性があること

2020年まで仕事量は豊富ですが、その後、頭打ちになる可能性があります。仕事量が減れば、過当競争が続く、元の体質に戻るリスクもあります。2020年はまだ4年も先なので、今からそれを議論するのは早すぎるかもしれません。ただし、そういうリスクがあることがわかっていると、建設株は、PER(株価収益率)で高い倍率に買われにくくなる可能性があります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。