執筆:窪田真之

12日の日経平均は、前週末比292円安の16,672円と、久しぶりに下げ幅が大きくなりました。世界的な長期金利の上昇を嫌気して、9月9日(金)にNYダウが394ドル安(▲2.1%)となるなど、欧米株式が下がった影響を受けました。

11日に米大統領選の民主党候補ヒラリー・クリントン氏が体調を崩したニュースも、悪材料として意識されました。共和党候補で反資本主義の過激発言を繰り返すドナルド・トランプ候補に有利な材料が出ると、金融市場では嫌気されます。

12日のNYダウは、前週末比239ドル高と反発しました。米FRBのブレイナード理事が、米経済は成長が鈍化、金融引き締めには慎重さが求められると発言し、9月の利上げ観測が後退したことが、好感されました。

今日は、改めて、米金利上昇と日本株の動きを分析します。

(1)7月以降、世界的に長期金利が反発

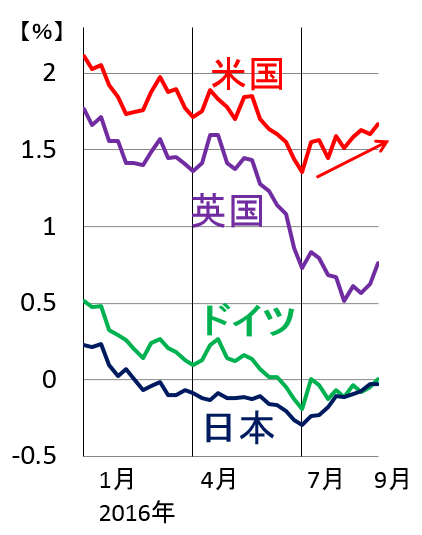

米英独日の長期金利の動き:2016年1月4日―9月9日

(注:長期金利は10年もの国債利回り)

上のグラフでわかる通り、下落が続いてきた世界の長期金利は、7月から反発しています。米FRBが利上げに前向きととれる発言を続けていることから、一時1.35%まで低下していた米長期金利は、先週末で1.67%まで反発しています。9月21日FOMC(米金融政策決定会合)での利上げ観測は後退したものの、年内の利上げ観測は残っています。

ECB(欧州中央銀行)が追加緩和を先送りする考えを示したことから、欧州の金利も上昇しています。一時▲0.19%まで低下していたドイツの長期金利は先週末で0.037%とプラス圏に浮上しました。

一時▲0.299%まで下がった日本の長期金利も、足元▲0.018%まで上昇しています。こうした長期金利の反発は、世界景気が最悪期を脱したことを表しており、日本株には基本的にプラスと考えています。

ただし、欧米株式に与える影響には、注意が必要です。欧米株式は、金利に敏感で、金利上昇を嫌気して下げることがあるからです。

米国株には、「Don’t fight the FED(FEDに逆らうな)」という格言があります。FED(米中央銀行)が金融を緩和する時に米国株は上がり易く、FEDが金融を引き締めるときに株が下がり易いことを、言っています。

(2)前回の米利上げ局面での日米株式の動き

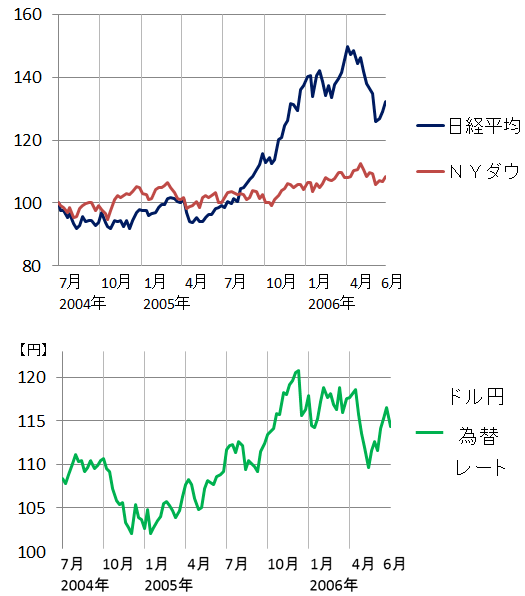

日経平均とNYダウ、ドル円為替の動き:2004年6月末―2006年6月末

(注:日経平均とNYダウは2004年6月末の値を100として指数化、楽天証券経済研究所が作成)

前回アメリカが利上げを行ったのは、2004年6月―2006年6月でした。この時、FF金利(政策金利)は、1%から5.25%まで、2年間で5%以上も引き上げられました。金利上昇を嫌気して、NYダウは上値が重かったのですが、日経平均は大きく上昇しました。米景気が好調であったことと円安が進んだことが、日経平均を押し上げる要因となりました。

2004-06年と今とでは、世界の経済環境が大きく異なるので、単純比較はできません。ただし、今も変わらない特色もあります。米国の金融が引き締められる時は、日本株が米国株を上回るパフォーマンスを上げる傾向があるということです。

米利上げによって、一時的に世界の株が調整しても、ドル円が円安方向に動くならば、日本株は底堅く動くと予想しています。

日本株のリスクは、年内、米国が利上げできなくなることと考えています。米国の利上げがなければ、欧米や新興国の株にはプラスですが、日本株にはマイナスとなります。現時点では、12月に米利上げが実現するとの予想を維持しています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。