執筆:香川睦

10日の日経平均は前日比29円安の16,735円と小幅に反落しました。米国株式が最高値圏で推移するなか、為替でドル円がやや下落する場面がありましたが、日銀によるPKO(ETF買入拡大による株価下支え)期待で下値が支えられる動きがみられました。ただ、日経平均が17,000円台を視野に入れるには、8月下旬から9月にかけて日米金融政策の行方と国内景気対策の中身がはっきりする動きが待たれます。なお、11日の米国市場では、ダウ平均、S&P500指数、ナスダック総合指数が史上最高値を更新しました。

12日の日本時間5:30で、ドル円は101.92円、CME日経平均先物(9月限)は16,860円で推移しています。

(1)市場センチメントの改善が日経平均を下支え

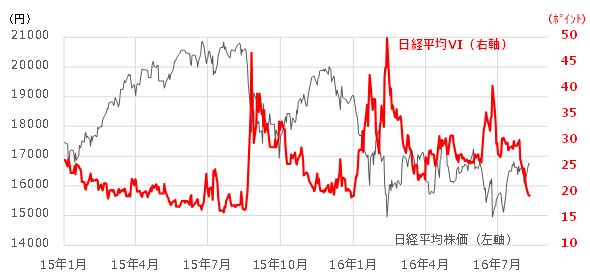

米国株式が主導する世界株式堅調で、投資家のリスクオン(選好)姿勢が回復しています。こうした動きを示すとされるのが「恐怖指数(Volatility Index)」の変化です。同指数は、オプション価格から算出される予想変動率で、投資家の先行き警戒感を示すとされます。例えば米国市場の恐怖指数(VIX指数)は11.7ポイントと年初来最低水準にまで低下し、市場のリスク許容度改善を示しています。国内でも、日銀によるETF買入拡大を巡る期待で株価の下値不安が後退。今週は国内市場の恐怖指数に相当する「日経平均ボラティリティー・インデックス(VI)」が19.5と、今年初めて20を割り込みました(図表1)。

図表1:日本の「恐怖指数」と日経平均株価の推移

(注)日経平均ボラティリティー・インデックス(VI)は、日経平均の先物/オプション価格の水準を元に、投資家が日経平均の将来変動をどのように想定しているかを表す(通称「恐怖指数」)。同指数値が高いほど投資家が相場変動を警戒、指数値が低いほど相場の安定を見込んでいることを示唆する。(出所)Bloombergのデータより楽天証券経済研究所作成(2016年8月10日)

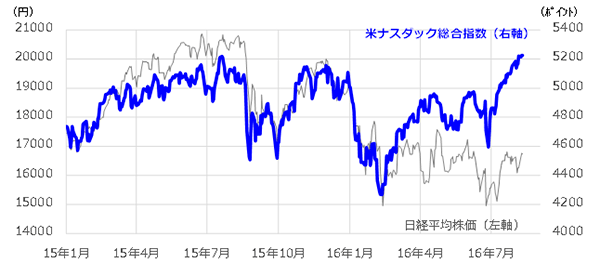

(2)米ナスダック総合指数の史上最高値更新も好材料

米国株式が堅調であることも日本株の好材料となっています。先週末に発表された米雇用統計(7月分)では、非農業部門雇用者増加数が2ヶ月連続で市場予想を大きく上回り、米景気を巡る警戒感が後退。S&P500指数は史上最高値を更新しました。特に今週は、ナスダック総合指数が連日で史上最高値を更新し、市場のリスクオン(選好)姿勢を改善させている印象があります。IT(情報技術)比率が高いナスダックでは、アップル、アルファベット(グーグル持株会社)、マイクロソフトなど大手ハイテク銘柄が買われており、ハイリスク・ハイリターン特性の強いナスダック市場の堅調は、外国人投資家のリスク許容度改善を介し、日経平均の下値を支える効果に繋がっていると考えられます(図表2)。

図表2:米ナスダック総合指数と日経平均株価の推移

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年8月10日)

(3)米景気の見通し改善は国内の業績改善期待に寄与

米経済の先行き改善観測は、日本企業の外需拡大や業績改善期待に繋がる可能性があります。

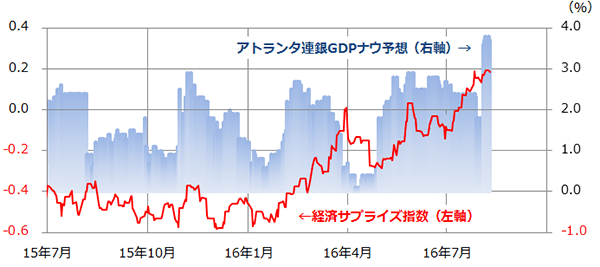

先週末に発表された米雇用統計(7月分)を含め、最近の米景気指標は概して市場予想を上回るケースが多くなっています。こうした傾向を示すのが「米経済サプライズ指数(Economic Surprise Index)」です。同指数は、経済指標の発表値が市場予想を上回ると上昇し、市場予想を下回ると下降するように作成されています。図表3が示す通り、最近の同指数は指標発表が予想より良好に推移しているトレンドを示しています。こうした趨勢を映し、米国市場で注目されている「アトランタ連銀GDPナウ予想」(アトランタ連銀が毎週発表している当面の米成長率予想)によると、7-9月期の米実質GDP成長率は+3.7%(前期比年率)と比較的高い伸びが見込まれています。

今年前半の米成長率は、海外経済の鈍化で外需が減速、大統領選挙を巡る不透明感などで設備投資に減速もみられましたが、GDPのうち約7割を占める個人消費支出が堅調を続けている趨勢が注目されています。

図表3:米経済サプライズ指数とアトランタ連銀GDPナウ予想

(注1)経済サプライズ指数=経済指標が事前市場予想と比較して良かったか悪かったかを積み上げたトレンド指数、(注2)アトランタ連銀GDPナウ予想=米アトランタ連銀が公表している当面の米実質GDP成長率(前期比年率)予想、(出所)アトランタ連銀、Bloombergのデータより楽天証券経済研究所作成(2016年8月9日)

米国の景況感改善は、日本のグローバル(多国籍)企業群の業績拡大期待に寄与すると思われます。

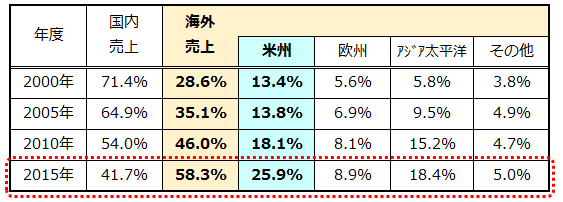

JETRO(日本貿易振興機構)が9日に発表した「世界貿易投資報告(2016年版)」によると、日本企業の海外売上高比率は2000年度の28.6%から15年度には58.3%まで倍増。全体のなかの米州向け売上高比率も2000年度次の13.4%から15年度は25.9%まで拡大しました。日本企業の業績が「外需頼み」に変化した経緯がわかります(図表4)。内需(GDP統計上の民間最終消費支出)の伸び悩みを見越し、輸出・現地生産を問わず、事業のグローバル化が企業利益の源泉となってきたことを示しています。

そうした観点から、米国の景況感改善にドル円相場の安定が加われば、企業業績の改善期待に繋がりやすいと考えられます。

図表4:日本企業の地域別売上高比率(%)

(出所)JETRO(日本貿易振興機構)「世界貿易投資報告書(2016年版)」のデータより楽天証券経済研究所作成

(4)まとめ-日経平均が上値余地を広げるには

年前半の弱気相場と比較して日本株が下げ渋るようになった理由として、以下の3つ挙げられます。(1)米国の景況感と株価が上向くなか、外国人投資家のリスク許容度が改善してきた、(2)年内の米追加利上げ(日米金利差拡大)観測が復活しつつあることで、為替で円高が進行しにくくなってきた、(3)日銀が7月29日に決定したETF買入枠倍増(年額3.3兆円→6兆円)で、投機筋を中心に売り仕掛け(例:日経平均の先物売り)しにくくなった、などです。特に(3)については、日銀の金融政策に「バズーカ(市場の想定を凌駕する量的緩和)」的な迫力は望めなくなったものの、「マシンガン(売り圧力に対する連続的な実弾の拡充)」を連想させる効果がみられます。

ただ、ETF買入を介した株価下支えは、あくまでPKO(人工的な株価維持策)の範囲を出ません。日経平均株価が上値余地を広げるためには、(1)米国など海外景況感と国内の業績見通し改善が続く、(2)為替相場におけるドル円の一段の上昇(円安)、(3)国内景気の改善と成長戦略実現に向けた政府・当局による具体的施策、などの行方を9月にかけて見極めていく必要があると考えます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。