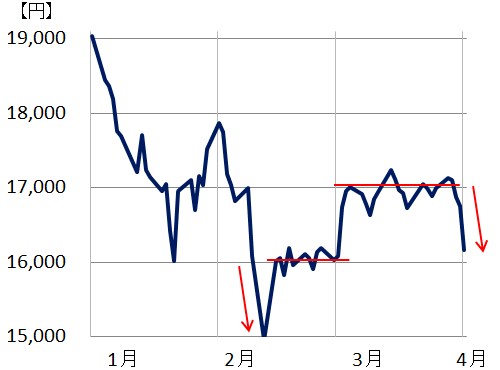

4月1日の日経平均は、前日比594円安の16,164円と急落しました。今日は、その要因と、下値メドについて、書きます。

(1)急落の背景:公的年金による買い支えが一巡したことが大きかった

先週は、公的資金による買い支えがなくなり、日経平均が売りに弱くなっていた中で、4月1日午前8時50分に発表された3月日銀短観で景気減速が示されたことをきっかけに、日経平均は急落しました。

3月25日まで、外国人が12週連続で売り越しを続ける中、信託銀行(主に公的年金)が16週連続で買い越しを続け、相場を支えていました。先週のレポートで繰り返し書いたことですが、公的年金の買いは、3月受け渡しの最終売買日である3月28日まで入りますが、3月29日以降は、4月受け渡しになるために、いったん買い手口が減少します。公的年金の買い支えがなくなって相場が不安定になる中、4月1日に日銀短観発表をきっかけに、外国人と考えられる売りが増えて、急落しました。

(2)急落の引き金となった日銀短観

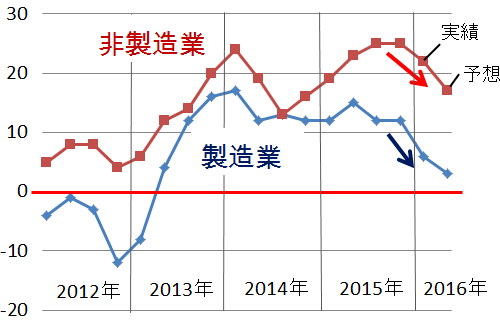

3月の日銀短観では、注目度の高い大企業DIが、3月実績値・6月予想値ともに、悪化しました。

大企業DI(業況判断指数)の推移:2012年3月-2016年3月(実績)、2016年6月(予想)

(出所:日本銀行)

ただし、まだ、景況判断の分かれ目である0(ゼロ)は上回っています。大企業・非製造業DIは、3月実績が+17と、低下したとは言っても、とても高い水準です。大企業・製造業DIが3月実績+6、6月予想で+3に低下したことが、不安材料となりました。

日銀短観の内容では、2017年3月期の経常利益予想が▲2.4%と、減益予想となっていることも嫌気されました。景気見通しに不安が出てきたため、慎重な予想となっています。ただこの時期なので、例年通り、控えめ(低め)の予想となっている可能性はあります。

(3)下値のメドは?

私は、16,000円前後が目先の下値メドになると考えています。ただし、売りが売りを呼ぶと、一時的に下値が拡大するリスクもあり、今日以降、売りの勢いが強くなっていかないことを見極めることが必要です。

16,000円前後が目先の下値と判断する理由は、以下の3点です。

日経平均の動き:2015年末-2016年4月1日

-

世界的にリスク資産が一斉に売られる段階は過ぎており、ここから外国人投資家の売りの勢いが増すとは考えにくいこと

2月中旬にかけて、日経平均は一時15,000円を割れました。この時は、世界中で株・原油先物・高金利通貨・ハイイールド債などのリスク資産が一斉に売り込まれました。世界的な「リスク・オフ」の流れの中で、日本株にも外国人の売りが増えました。産油国・海外ヘッジファンドの売りで16,000円まで下げた後、日経平均が16,000円から15,000円に下げるときには、日経平均リンク債にからむ大量の先物売りが、出ていたことが観測されています。

今は、世界的にリスク資産が徐々に買い戻されるトレンドに入りつつあります。原油先物が反発しているので、産油国の売りは減っている模様です。日経平均先物・オプションに絡むヘッジファンドのポジション整理の売りも一巡していると考えられます。日経平均リンク債絡みの先物売りも15,000円台の分は終わっているので、日経平均が15,000円を下回らない限り、リンク債がらみの売りも出ないと予想されます。

世界的にリスク資産が買い戻される中で、日本株のみ急落したのは、円高進行が、外国人投資家の売りを誘ったためです。今後、為替が1ドル105円に向けて円高が進むならば、ここからさらに外国人の売りが増える可能性もあります。その可能性を完全に否定することはできませんが、私は、その可能性は低いと考えています。

4月1日に発表された、3月の米雇用統計はとりあえず良好といえる水準でした。同日に発表された3月のISM製造業景況指数の回復から、米国製造業への不安がやや後退しました。今のまま米景気が堅調を維持する限り、米国FRB(中央銀行)は、年内に1回は追加で利上げをせざるを得なくなるでしょう。そうなると日米金利差が開くので、それが円高進行を止める要因になると予想しています。

ただ、米利上げが見通せるようになるまで、短期的に円高をトライする動きが出る可能性は否定できません。一時的に1ドル110円を割れる円高となる可能性はあります。引き続き、為替変動には注意が必要です。

-

国内投資家の押し目買いが増えると予想されること

公的年金の買い支えによって日経平均が17,000円で膠着していた時、国内投資家は様子見姿勢に転じていました。4月1日の急落によって、公的年金によって支えた分は、既に剥げ落ちたと考えられます。日経平均は、予想PER(株価収益率)で、約14倍まで低下しており、割安と判断されます。

16,000円前後では、個人投資家および国内機関投資家の買いが増えると予想されます。前日(4月1日)のレポートで、4月は国内機関投資家の買いは見込みにくいと書きましたが、日経平均が急落した場合は別です。ゼロ金利の導入で国債での運用ができなくなった金融機関や一部の企業年金は、相場が下がった時には、日本株の買いを検討する可能性があります。

-

4月以降、企業業績の回復を見込むこと

2015年10-12月、2016年1-3月は、日本の企業業績に、さまざまな下押し圧力が働きました。なかでも、資源が急落した「資源安ショック」が大きかったことがわかっています。資源価格の下落は長期的に日本経済にプラスでも、短期的には大きなマイナスを及ぼすことがわかっています。資源開発を行っている企業には巨額の減損が発生しました。資源を原料として利用している企業では、高値で保有する原料在庫の評価損が業績を悪化させました。

4月以降は、資源安が、デメリットからメリットに変わります。資源の減損が一巡し、遅れて、原料安メリットが出てきます。2017年3月期の企業業績予想については、別の機会で、詳しく説明します。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。