14日の日経平均は294円高の17,233円でした。銀行・生命保険など、マイナス金利でダメージを受ける懸念で売り込まれた銘柄群の上昇が目立ちました。金融株に短期投資機会が訪れている可能性があります。ただし、今日の昼ごろに発表される日銀政策決定会合の結果と、15時30分に予定されている黒田日銀総裁の記者会見での発言には、注意が必要です。マイナス金利を拡大することに積極的と取れる発言があると、再び金融株が売られることになります。マイナス金利の拡大に消極的ととれる発言があれば、金融株のさらなる買い戻しに追い風です。

(1)金融株が今、買い戻される理由

以下の2つの理由があると思います。

-

これまでの下落率が高かった銘柄ほど、上昇率が高い流れが出ていること。

金融株は下落率が高かったので、リバウンド狙いの買いが入りやすい。

-

マイナス金利に弊害が多いことがわかりマイナス金利見直しの可能性が出ていること。

ECBドラギ総裁が金利のマイナス幅拡大を打ち止めにすることを示唆。日銀の黒田総裁も、金利のマイナス幅拡大に消極的ととれる発言をすれば、金融株に追い風となる。

(2)金融市場でリターン・リバーサルが鮮明に

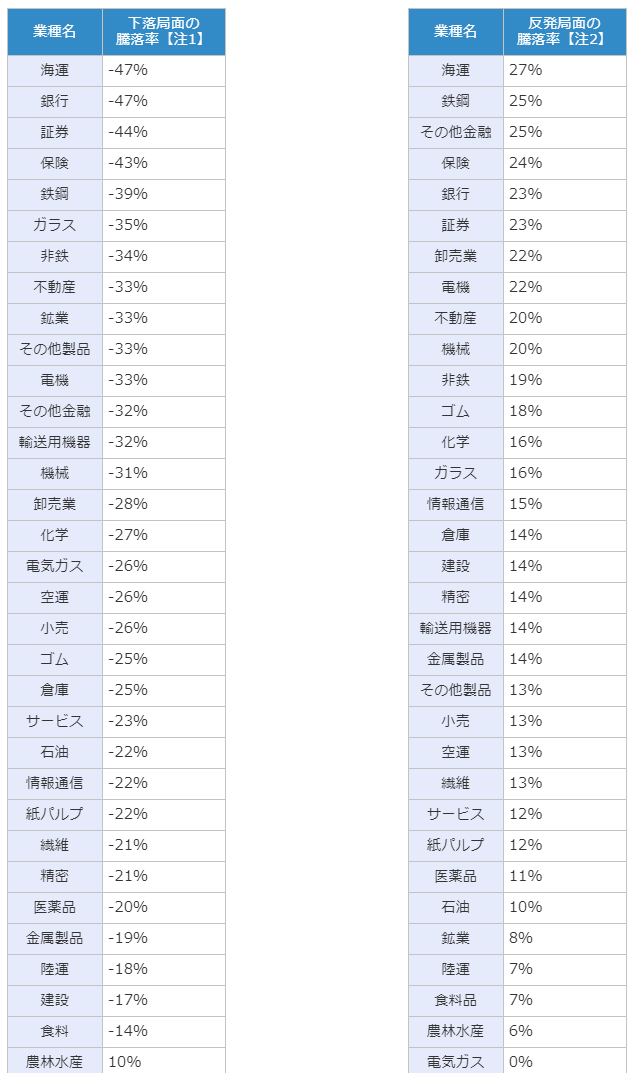

金融株の上昇率が高くなっている背景の1つは、マーケット全体の流れです。急落してきた日経平均が、今ようやく反発局面となっていますが、物色において、リターン・リバーサル(下げ局面で下落率の高かった銘柄ほど、上昇率が高くなる現象)が鮮明になっています。

具体的にいうと、足元、下落率の高かった金融株や景気敏感株の上昇率が高くなっています。逆にいうと、医薬品・陸運(電鉄)など、下落局面で下落率の小さかった銘柄は、株価上昇率が低くなっています。

グローバルな金融資産の動きを見ても、同様のリターン・リバーサル(下落率の高いものほど上昇率が高くなる現象)が見られます。たとえば、ブラジルレアル(ブラジルの通貨)やブラジル株など、昨年下落率が高かったものが、足元上昇率が高くなっています。

東証33業種別の騰落率: 下落局面(2015年8月10日―2016年2月12日)と反発局面(2016年2月12日―3月14日前引)の比較

【注1】下落局面:日経平均が20,808円であった2015年8月10日から日経平均が14,952円に下がった2016年2月12日まで

【注2】反発局面:日経平均が14,952円であった2016年2月12日から日経平均が17,291円まで上昇した2016年3月14日(前引け)まで

(3)マイナス金利政策の見直しはあるか?

先週10日、ECB(欧州中央銀行)は、大規模追加緩和の実施を発表しました。

- 民間銀行がECBに預ける超過準備預金に課すマイナス金利のマイナス幅を年率▲0.3%から▲0.4%に拡大しました。

- 民間銀行から買い取る国債などの金額を、4月より月間600億ユーロ(約7.6兆円)から800億ユーロ(約10.2兆円)に増額することを決めました。

市場の期待を上回る規模の追加緩和でした。ただし、それ以上に注目されたのは、ECBドラギ総裁が記者会見でもらした一言「さらなる金利の引き下げが必要になるとはみていない」です。

期待以上の追加緩和を出しておいて「これで終わりだ」と打ち止め宣告したと見られました。ドラギ総裁も、マイナス金利の弊害を意識せざるを得なくなってきていると受け止められました。

ECBがマイナス金利を拡大する姿勢を鮮明にする中で、欧州の銀行に信用不安が持ち上がったことも影響していると思います。欧州の銀行は、不良債権比率が高く、それを長い年月かけてゆっくりと処理しているところでした。ところが、ECBがマイナス金利を拡大する姿勢を鮮明にしていることで、銀行の利ザヤが縮小して不良債権処理が進まなくなる不安が高まりました。また、G20会合で、「金利のマイナス幅を拡大して通貨安を誘導する競争はやるべきでない」と釘を刺されたことも影響している可能性があります。

世界がECBや日銀のマイナス金利に批判的になりつつある空気を読んで、黒田総裁が今日、どう発言するか注目です。

冷静に考えて、マイナス金利導入は、日本経済にとってメリットが少なく、弊害が大きいこともわかってきました。得をするのは、巨額の借金を抱える「日本国」で、利払い負担が大幅に減少します。その分、国債運用に頼ってきた年金基金や金融機関がダメージを受けます。年金基金は深刻なダメージを受けます。このままマイナス金利が長期化すると、公的年金基金では予定運用利回りを引き下げる必要が出ます。そうなると、給付の削減や掛け金の引き上げが必要という議論が出てきかねません。企業年金でも、金利の低下で、退職給付債務の積み立て不足が拡大する懸念があります。

生命保険や銀行などの金融機関にもダメージが及びます。国債運用への依存度が高い金融機関(かんぽ生命(7181)・ゆうちょ銀行(7182)や地方銀行)ほどダメージは大きくなります。私は、収益の多角化ができている3メガ銀行(三菱UFJ FG(8306)・三井住友FG(8316)・みずほFG(8411)が短期的にも長期的にも投資魅力が高いと判断しています。

マイナス金利導入によって、円高の進行を食い止めているとの見方もありますが、私はそうとも言えないと考えています。マイナス金利導入直後に、円高が急伸しましたが、それは偶然ではないと思います。円高急伸の最大の理由は、米FRBが追加利上げをできない環境になってきたことです。世界経済の減速に加え、ECBや日銀が金利のマイナス幅を拡大する姿勢を示していることが、利上げをしにくくしている原因と考えています。日本のマイナス金利導入で、世界的な長期金利の低下に拍車がかかり、それが翻って米利上げを難しくし、円高(ドル安)を招いた面もあったと、私は思います。

大統領候補者で失言の多いドナルド・トランプ氏が、為替操作国(円安誘導国)として日本を名指しし、日本の輸出企業を非難する発言を繰り返していることも気になります。背景には、ドル高で米国の輸出企業の業績が不振という実態があります。トランプ氏は大統領の候補者に過ぎず、米国の意見を代表しているわけではありませんが、そのトランプ氏の発言を大衆が支持する実態を見ると、米国の大衆に日本の為替政策や輸出企業への反感が出ている可能性もあります。これまで「米国は日本の円安誘導を容認している」ことを前提に、円安が進んできましたが、状況が変わる可能性には注意が必要です。

黒田総裁は、このような世界情勢を背景に、金利のマイナス幅を拡大する姿勢をトーンダウンすると考えられますが、果たしてどうでしょうか?「必要になれば金利のマイナス幅拡大に躊躇しない」と言う前回の発言をそのまま繰り返すのでしょうか?今日の記者会見での発言が注目されます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。