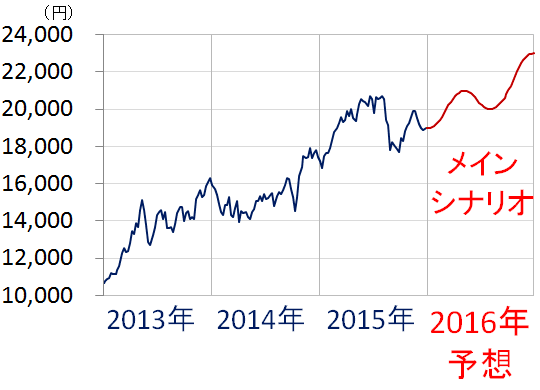

2016年は、日本の景気・企業業績の拡大が続き、日経平均はメインシナリオで23,000円まで上昇すると予想します。

(1)メインシナリオでは、日経平均は2016年末に23,000円へ

2013-2015年の日経平均週足と 2016年の日経平均予想

(出所:2016年予想は楽天証券経済研究所)

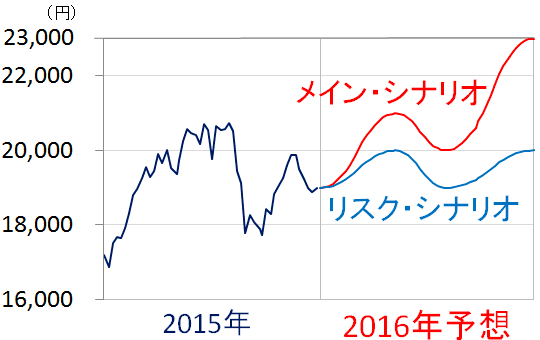

(2)リスクシナリオでは、2016年末の日経平均は20,000円

メインシナリオ(想定する確率60%)で日経平均23,000円までの上昇を予想していますが、リスクシナリオ(想定確率30%)では20,000円までの上昇しか考えていません(残り10%に実現性が低いと考えられるその他シナリオが入ります)。

2016年のシナリオ別日経平均予想

(出所:2016年予想は楽天証券経済研究所)

2016年は日本の景気回復色が強まると考えています。ただし、2017年は景気が短期的に後退局面に入る可能性があります。2017年4月に実施予定の消費増税(8%→10%)が影響すると考えています。また、アメリカの景気も2016年は好調に推移すると見ていますが、2017年に息切れのリスクもあります。

2016年の景気・企業業績の拡大を織り込んで日経平均が年末23,000円まで上昇するというのが、メインシナリオです。これに対し、2017年の景気ピークアウトが早めに意識されて上値が重くなり、日経平均が年末20,000円までしか上昇しない、というのがリスクシナリオです。

(3)企業業績見通し

2016年は日本の景気回復色が強まると予想しています。世界を見渡すと、2016年は先進国(日米欧)の景気が堅調に推移する中で、新興国(中国・東南アジア・中南米)の景気停滞が続くと考えられます。

そうした環境のもと、以下の通り、日本の企業業績は今年も拡大が続くと予想しています。

東証一部 全産業(除く金融)ベース経常利益増益率

| 2014年3月期 | 実績 | +36% |

|---|---|---|

| 2015年3月期 | 実績 | +6% |

| 2016年3月期 | 会社予想 | +8% |

| 楽天証券予想 | +12% | |

| 2017年3月期 | 楽天証券予想 | +7% |

(出所:予想は楽天証券経済研究所)

2017年3月期には、以下3つが企業業績拡大に寄与すると考えています。

- 資源価格が2年連続で全面安となった恩恵

- 国内景気回復

- 米景気は堅調

資源価格下落の恩恵が、日本の企業業績にプラス寄与するのは、2017年3月期からと予想しています。2016年3月期は、資源安が日本の企業業績にマイナス影響を及ぼします。素材産業では高値で仕入れた資源在庫の評価損が拡大します。また、大手総合商社では資源権益のさらなる減損が発生する可能性があります。

なお、2017年3月期は、円安による増益効果は縮小すると考えています。2016年3月期は、円安効果が増益に大きく貢献しました。2015年3月期の平均為替レートが1ドル109.91円であったのに対し、2016年3月期の平均為替レート(2015年4月から12月まで)は1ドル121.64円となっているからです。10.7%も円安(ドル高)が進んだ効果が2016年3月期の企業業績を押し上げます。

ただし、2017年3月期に、さらに円安が進むとは考えていません。2015年のドル円為替レートは、1ドル116-126円の範囲で動いていますが、2016年もほぼ同じ範囲で推移すると予想しています。

(4)2016年のリスク要因

以下の4つを、特に警戒しておく必要があると思います。

- 中国景気変調のリスク

- 資源安ショック(資源国の景気がさらに悪化するリスク)

- 円安終焉(2016年のドル円為替レートは1ドル115-125円で推移すると予想)

- 地政学リスク

地政学リスクについては、特に、南沙諸島での米中緊迫化を、警戒する必要があると思います。米国では2016年に、大統領選が行われます。大統領選および予備選挙において、テレビ・マスコミを使った劇場型の選挙戦が繰り広げられます。ドナルド・トランプ氏のように対外強硬策を唱える候補者が大衆の支持を得ると、米国の外交戦略に影響するリスクもあります。

一方、中国では国民の間に独裁を強める共産党への不満もあり、中国政府は外交で弱みを見せられない問題があります。米中間の緊迫が高まるリスクに注意が必要です。

IS(イスラム国)によるテロ増加も、金融市場の不安材料となっていますが、日本経済に直接悪影響を及ぼす可能性は高くないと考えています。

(5)アメリカの利上げはどうなるか?

2016年のリスクとして、アメリカの追加利上げを挙げる人が多いと思います。アメリカFRBは、2015年12月に9年半ぶりの利上げを実施しました。2016年に何回追加で利上げするかが、金融市場の大きな注目点となっています。エコノミストの間には、2回~4回の追加利上げを予想する声が多くなっています。もし本当に4回も追加利上げすると、世界的な株安につながる可能性があります。

私は、アメリカは、2016年末に1回だけ追加利上げすると予想しています。したがって、アメリカの利上げが世界的株安を招くとは考えていません。むしろ、アメリカの利上げが市場の期待通りに進まないことによって、円安(ドル高)が進まなくなることの方が、日本株にとって警戒すべき要因となります。

そういう理由から、私は、2016年のリスク要因に「アメリカ利上げ」を挙げないで、代わりに「円安終焉」を挙げています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。