15日の日経平均は、60円高の18,026円でした。日銀が追加金融緩和に動くとの期待から、前場に一時前日比364円高の18,329円まで上昇しました。ところが、昼過ぎに日銀の政策決定会合の結果「追加緩和なし」が伝わると、後場は上昇幅を縮小しました。

今日は、今後の日銀の金融政策見通しについて、書きます。

(1) 昨年10月31日の追加緩和では、円安・株高が急伸

市場関係者が、日銀の追加緩和に期待するのは、昨年10月31日の追加緩和の強烈なインパクトが、今も鮮明に残っているからです。

前回の日銀追加緩和前後の為替・株の動き:2014年10月1日―2014年11月28日

2014年10月31日、日銀がサプライズとなる追加緩和を発表すると、日経平均は前日比755円と急騰し、為替は大幅に円安にふれました。日銀の追加緩和を好感して、欧米株式も大幅高となりました。世界の金融市場に非常に大きなインパクトを与えた、この黒田総裁率いる日銀の緩和は、「黒田バズーカ」と呼ばれました。

なぜ、これ程大きな効果があったかというと、日銀の追加緩和を誰も予想しないタイミングで突然実施したからです。黒田総裁は、2013年4月の就任以来、金融緩和に前向きな発言を繰り返していました。ところが、2014年6月頃から、一転して追加緩和に否定的なトーンで話をするようになりました。「追加緩和はない」と十分に市場に信じ込ませておいて、2014年10月31日にいきなりドカンと大規模な追加緩和を発表したので、不意をつかれた金融市場は大幅な株高・円安で反応しました。

(2)再び、追加緩和があるという思惑が広がる理由

- 日本のインフレ率が0%まで低下し、景気回復に黄信号が灯っていること

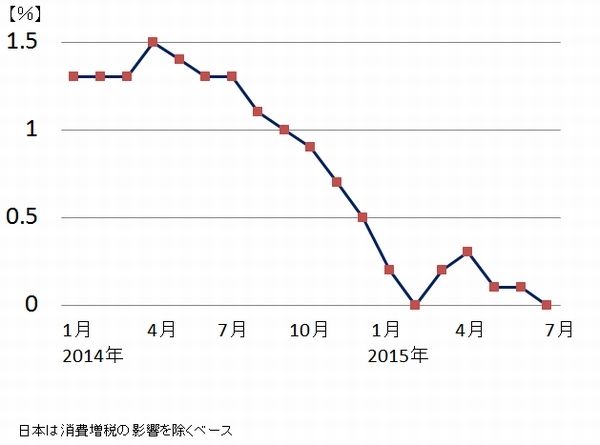

日本のインフレ率(コアCPI前年比、2014年4月の消費増税の影響を除くベース):2014年1月~2015年7月

(出所:ブルームバーグより楽天証券経済研究所が作成)

日銀が2%まで引き上げることを目標としているインフレ率(コアCPI前年比)が、7月は、前年比0%に低下しています。8月以降、原油が急落しているため、先行きマイナスインフレに陥る可能性も出てきました。日本銀行の黒田総裁は、「2%インフレは達成可能なので追加緩和は現時点で必要なし」とのスタンスを変えていません。このまま何もしないで2%インフレが達成できると黒田総裁が本気で信じているとは、思えません。

- 黒田総裁が追加緩和に乗り気でないポーズをとり続けていること

黒田総裁は、追加緩和をやる時には、再びサプライズ緩和を演出するだろうとの思惑があります。黒田総裁は最近、追加緩和に積極姿勢を示していませんが、それはサプライズ緩和を演出するためで、追加緩和の時期は近いとの思惑を生んでいます。

(3)今後、日銀の追加緩和はあるか?

私は、年内に追加緩和はあると考えています。ただし、問題は「何をやるか?」です。10年国債を単純に買い増しすることは、できないと思います。現時点で既に、日銀の買い付けシェアが大き過ぎるために、国債市場の流動性が低下する弊害を招いているからです。

追加緩和があるとすると、以下の3つのいずれかになると思います。

想定される追加緩和の中身

- 日本株ETFおよびREIT(上場不動産投資信託)の買付額の追加

- ツイスト・オペレーション(中期国債の買付を減額し、その分、20年国債を買い増し)

- 超過準備預金への付利廃止(金融機関が日銀に預ける準備預金の超過預け入れ分に対する付利0.1%をなくし、0%にする)

詳しい説明は、専門的になり過ぎるので割愛しますが、「バズーカ砲」と言われるような大規模追加緩和はないと思います。小規模ながらも、追加緩和を「やった」という形を作ると思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。