先週の日経平均は、1週間で724円(4.3%)上昇して17,572円となりました。米景気が堅調、中国景気に持ち直しの兆しが出ていることを受けて、ドル高(円安)・原油高が進みました。円高への不安で売られてきた日本株に外国人の買いが増え、上昇が続きました。今週も、円安・原油高を好感し、外国人の買いが続くと予想されます。先週末のCME日経平均先物(6月限)は17,740円となっています。

(1)円安を好感

3月から、世界景気への過剰な悲観は後退し、世界的に株が反発を始めていました。ところが、3月中は円高(ドル安)がじりじりと進む懸念が続いたため、日本株のみ上値が重く、世界的な株高の波に乗れませんでした。先週は円安が進んだことから、日本株は、出遅れを取り戻す形で上昇しました。

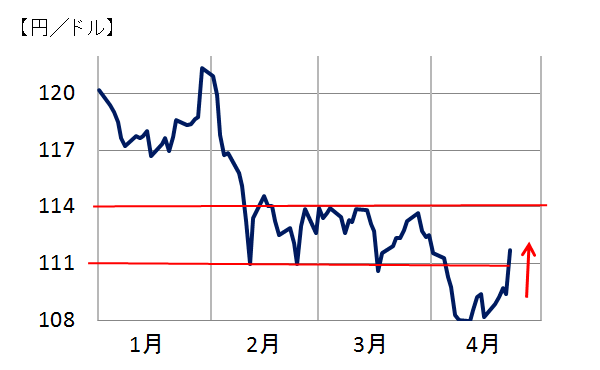

ドル円為替レートの動き:2016年1月1日―4月22日

今年のドル円為替レートに1番大きい影響を与えるのは、米FRB(中央銀行)による利上げの回数だと考えています。私は、年内に米FRBが1回だけ利上げを実施(FF金利の誘導水準を0.25-0.5%から0.5-0.75%へ引き上げる)と予想しています。その場合、為替は1ドル110-115円を中心に推移すると予想しています。

ただし、もし米FRBが今年1回も利上げできないと、1ドル105-110円に円高が進むリスクがあると考えています。一方、年内に2回利上げする場合は、日米金利差が拡大しますので、1ドル115-118円へ円安が進むと考えています。

もちろん、米利上げの回数だけで、為替レートが決まるわけではありません。日銀追加緩和の有無、為替についての米要人発言(円安を批判するか容認するか)、日本の貿易収支の変化など、さまざまな要因がからんで、為替は動いています。その中で今、一番影響が大きい要因が米利上げの回数であり、利上げ回数によって、おおざっぱな為替レンジは決まると考えています。

米景気が堅調であったにもかかわらず、3月15-16日のFOMC(金融政策決定会合)で、FRBは利上げを実施しませんでした。世界経済への不安が続く中でアメリカが利上げを実施すると、世界的な金融市場の混乱を強めるとの懸念があり、利上げを見送りました。そこで、米FRBは年内利上げが実施できないとの思惑が広がり、一時1ドル108円へ円高が進みました。

今週(4月26-27日)のFOMCでも、FRBは利上げしないと考えられています。ただし、現在、世界景気への悲観は後退し、世界的に株が買い戻され始めています。今の環境が続くならば、6月14-15日のFOMCでFRBが利上げを実施するとの思惑が生じます。日銀に追加緩和の思惑、米FRBに利上げの思惑が出ていることから、目先、円高圧力は後退しています。

(2)「世界景気敏感株」と見なされている日本株に外国人の買い戻しが続く

日本株の特色は、自動車・電機など製造業の比率が高く、外需に依存する構造になっていることです。そのため、外国人投資家から見て日本株は「世界景気敏感株」です。彼らは、世界経済に不安が生じると、まず日本株を売らなければならないと考えています。逆に、世界景気の回復が見込まれる時には、日本株の組み入れを引き上げます。

今、GDP規模で世界第1位と第2位の米国・中国の景気に回復の兆しが出ていることから、外国人が「世界景気敏感株」の日本株を買い戻し始めていると考えられます。

日本株は、外国人が荒い売買をするため、ボラティリティ(変動性)が大きい市場となっています。

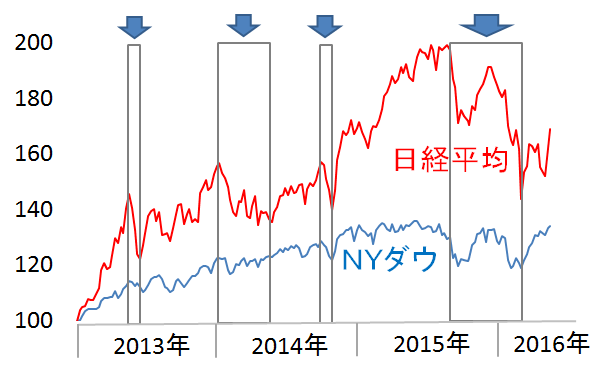

日経平均とNYダウの動き比較:2013年1月―2016年4月(22日まで)

(注:2012年末の値を100として指数化、楽天証券経済研究所が作成)

上のグラフで、アベノミクスがスタートしてからの3年4カ月のNYダウと日経平均を比較しています。この間に、4回、急落局面があります。この4回の急落局面には、以下の共通点があります。

- 世界経済に不安が発生

- 「世界景気敏感株」日本株に外国人が大量売り

- 「安全通貨」円が買われ、円高進行

- 円高による業績不安で、外国人がさらに日本株を売却

- 日本株の下落率が、世界各国の株の下落率よりも大きくなる

一方、世界景気への不安が低下する局面では、上記の①~⑤が逆になります。日本株は、外国人の買いによって上昇率が高くなります。米景気堅調・中国景気持ち直しで今、世界景気への不安がやや後退しています。この環境が続くならば、今後、日経平均がNYダウを上回るパフォーマンスになります。

(3)日銀の追加緩和にも期待が高まっている

今週の日銀金融政策決定会合(27・28日)で、日銀が追加緩和に動くとの期待があります。これまで、日銀は市場の期待がなくなった時に追加緩和を実施し、ある時は実施していません。したがって、緩和の有無を予測することは、困難です。

仮に、緩和が実施されるとしたら、どのような内容になるでしょうか?マイナス金利のマイナス幅を単純に拡大するという内容には、ならないと考えられています。マイナス金利の弊害がいろいろなところに広がっている問題を、日銀も意識していると考えられるからです。

今、金融機関にダメージを与える追加緩和ではなく、金融機関にもメリットを与える追加緩和が検討されています。前回は、日銀の当座預金を増やした銀行に、マイナス金利というペナルティ(罰)を課す内容だったために、銀行株が売られました。次に実施される追加緩和では、貸し出しを増やした銀行に日銀がマイナス金利で融資をするというようなインセンティブ付与型の緩和になる可能性があります。

今、銀行株が買い戻され始めていますが、銀行にダメージを及ぼさない追加緩和が議論されるようになっていますので、追加緩和の有無にかかわらず、銀行株買い戻しのトレンドは継続すると予想しています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。