17日の日経平均は、100円高の20,620円でした。人民元の切り下げが一旦終了したことを好感して欧米株が反発した流れから、日本株も上昇しました。ただし、中国発の悪材料がこれで出尽くしたとは考えていません。日本株の投資環境に悪材料が増えており、短期的には、日経平均が再び20,000円前後に下がるリスクも意識した方がいいと考えています。①世界的な景気減速、②アメリカが年内利上げ方針であること、③日本の景気回復の勢いが鈍いことなどが気がかりです。

いろいろリスクは増えていますが、企業業績の拡大トレンドは変わらず、日経平均は年末に22,000円へ上昇する予想は継続しています。日本株に対して、短期的に弱気、長期的には強気の投資判断です。

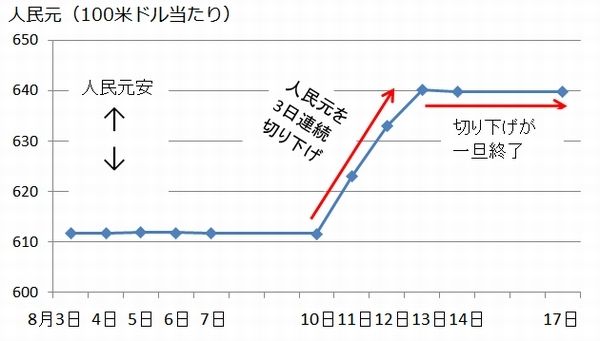

(1)人民元の切り下げは一旦終了

人民元の対米ドル相場:8月3日―17日

(注:楽天証券経済研究所が作成)

中国が景気てこ入れのため、人民元の切り下げを続けて輸出ドライブをかけるとの懸念は、一旦払拭されました。人民元の切り下げが一旦終了したことが、世界的な株の反発につながりました。ただし、中国景気が予想以上に減速してきているため、中国発の悪材料は、今後も続く可能性があります。

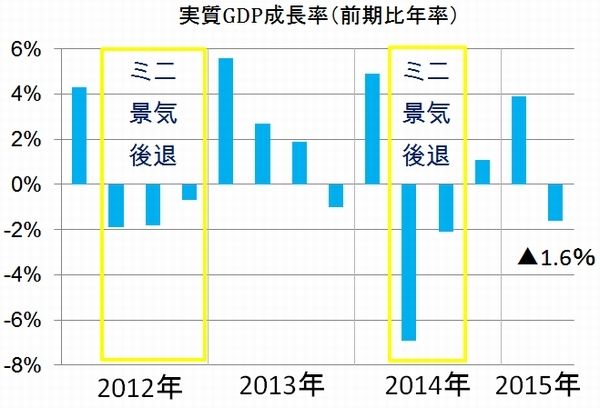

(2)日本の4-6月GDPは前期比年率▲1.6%

17日8時50分に内閣府が発表した4-6月GDP(速報値)は、前期比年率▲1.6%でした。輸出と消費の不振が、マイナス成長の主因です。7月以降、成長率はプラスに戻っていると考えられるものの、景気の基調は強いとは言えません。

日本の実質GDP四半期別成長率(前期比年率、季節調整済):2012年1-3月~2015年4-6月

(出所:内閣府データより、楽天証券経済研究所が作成。ミニ景気後退期の判断は、楽天証券経済研究所によるもの)

アベノミクスが始まった2013年から景気回復が始まっていますが、2014年4-9月は消費増税の影響で、短期景気後退期となりました。2014年10月から、円安と原油安の恩恵で再び回復してきたものの、早くも息切れ気味です。円安・原油安の大きな追い風を受けているにもかかわらず、日本の足元の景気実態は強いとは言えません。

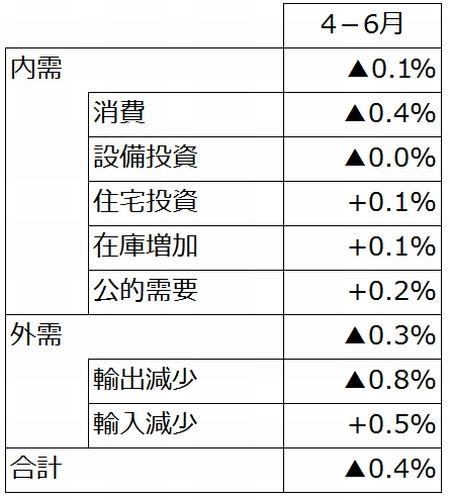

4-6月期GDPは、非年率で、前期比▲0.4%です。内外需の影響を見ると、内需が▲0.1%、外需が▲0.3%です。中国や東南アジアなどの景気不振で、外需(輸出)が振るわないだけでなく、内需もマイナスでした。その内訳は以下の通りです。

2015年4-6月期GDP、項目別の貢献度(前期比非年率)

(出所:内閣府データより楽天証券経済研究所が作成)

外需の貢献度内訳を見ると、輸出減少が▲0.8%、輸入減少が+0.5%でした。原油下落の恩恵で輸入が減少し、GDPを0.5%増加させる要因となりました。ところが、輸出が大きく減り、GDPを▲0.8%減少させる要因となりました。その結果、円安・原油安の追い風があっても、外需は非年率で▲0.3%とマイナスでした。

内需もマイナスでした。消費の減少▲0.4%が主因です。設備投資も小幅マイナスでした。在庫増加や公的需要がプラスになった内需を支えているのは、いい形とは言えません。ただし、今回発表されたのは速報値で、改定値では修正される可能性もあります。設備投資はプラスに修正の可能性があると予想しています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。